中国股市的规模和价值因子模型 (报告出品方/分析师:德邦证券研究所 肖成志、王成煜)中国的市场环境与美国不同,导致因子模型有差别。中国股市中,小市值的... |

您所在的位置:网站首页 › 中国股票市场和美国股票市场的差别大吗 › 中国股市的规模和价值因子模型 (报告出品方/分析师:德邦证券研究所 肖成志、王成煜)中国的市场环境与美国不同,导致因子模型有差别。中国股市中,小市值的... |

中国股市的规模和价值因子模型 (报告出品方/分析师:德邦证券研究所 肖成志、王成煜)中国的市场环境与美国不同,导致因子模型有差别。中国股市中,小市值的...

|

来源:雪球App,作者: 远瞻智库,(https://xueqiu.com/3161724413/217954350) (报告出品方/分析师:德邦证券研究所 肖成志、王成煜) 中国的市场环境与美国不同,导致因子模型有差别。中国股市中,小市值的股票的定价很大程度上受到 IPO 流程影响。EP 因子是最适合中国股市的价值因子。CH-3 在 A 股的解释能力优于 Fama French 三因子模型。

这篇报告是德邦证券金融工程团队文献精译的第四期。原论文的标题是《Sizand Value in China》,作者是 Jianan Liu, Robert F. Stambaugh 和 Yu Yuan,于2019 年 3 月 15 日发表于。本文构造了一个适用中国股市的规模和价值因子模型。规模因子剔除了市值最小的 30%股票,因为这些股票通常是以反向并购来规避 IPO 限制的“空壳”公司。价值因子用市盈率倒数代替了原三因子模型中的账面市值比。如果直接把Fama和French (1993) 的三因子模型复制到中国股市中,会导致市盈率倒数因子中出现17%的年化alpha。相比之下,本文构建的模型能够更好地解释中国股市中收益率、波动率等异象。 2. 介绍中国拥有支撑着未来有望成为世界第一大经济体的全球第二大股市。中国的政治和经济环境与美国以及其他发达国家有较大差异。同时,中国在对海外投资者在国内股市进行投资和国内投资者参与海外市场都有一定的监管。 因子模型为资产定价和投资策略奠定了基础。许多对于中国股市的研究中使用了 Fama 和 French(1993)针对美国股市的三因子模型。但因为中国的经济和金融体系与国外有较大差别,直接复制美国的模型会导致问题。因此我们构建了一个适合中国股市的新三因子模型。 我们从检验中国股市中规模和价值因子的影响开始,这两个因素一直以来被 认为和期望回报紧密相关:Banz(1981) 提出了公司规模的影响,Basu(1983) 发现了市盈率这一常见估值指标的影响。规模和价值被很多金融机构用作给投资风格分类的重要指标,并继 Fama 和 French(1993)之后在学术届被广泛研究。本文展示了规模和价值因素在中国股市中重要但具有和在美国股市中不同的性质。我们构建了适合中国股市的规模和价值因子。 规模因子用来解释股市中不同的公司规模导致的风险和回报。但是在中国股市中,小市值公司的股票不仅仅被公司的业务价值定价,很大程度上也因为中国股市的 IPO 流程被定价。在过去,中国股市 IPO 的严格监管与公司上市需求的增长形成了一对矛盾,使得一些公司选择通过反向并购来达到快速上市的目的。在反向并购中, 私营企业通过购买上市公司的股份获得其控制权(此上市公司被称为壳)。上市公司再通过增发的股票购买私营企业的资产。虽然反向并购的现象也存在于在其他股市中,但是和美国股市不同,中国股市对 IPO 的监管使小型公司成为了壳目标。(译者注:如今,随着注册制的逐步推行,这一情况已经得到很大改善,然而,对于量化策略研究者,在使用历史数据时依然要注意到壳价值的问题。) 最小的上市公司最容易成为壳。事实上,中国股市中 83%的反向并购来自于市值最小的 30%股票。根据我们的估算,这些小市值股票有 30%的股价反映的是其壳价值。我们的估算结合了被选作壳目标的概率和壳目标的平均回报。同时我们发现,与其他公司相比,市值最小的 30%股票的回报与IPO 活动的关联性更强,而不是经营性活动。因此,为了避免壳价值影响分析,我们剔除市值最小的 30%股票(大概是股市总市值的 7%)。 与其他估值比率相比,最适合中国股市的价值因子是市盈率的倒数(EP)。与Fama 和 French(1992)一样,我们选择最能解释平均收益率截面异象的估值比率。 本次研究的候选估值比率包括市盈率倒数 EP,账面市值比 BM,总资产市值比和现金流股价比。Fama-MacBeth 回归包括了四个比率,其中 EP 为主导,正如同Fama 和 French(1992)发现美国股市中 BM 为主导。Fama 和 French(1993) 用BM 构造了价值因子,同样的,我们用 EP 来构造价值因子。 通过其平均回报和回报方差,可以看出规模和价值是中国股市中两个重要的因子。我们的规模和价值因子在 2000-2016 的样本中每月的平均溢价超过 1%。 对于中国股市,规模和价值因子可以解释市场因子无法解释的 15%月均回报方差。相比之下,规模和价值因子只能解释美国股市中不到 10%的月均回报方差。 我们的三因子模型 CH-3 包含了市场因子以及针对中国股市的规模和价值因子。为了进行比较,我们同时复制了 Fama 和 French(1993)的三因子模型 FF-3。 我们发现 CH-3 明显优于 FF-3,因为 FF-3 无法解释 CH-3 的规模和价值因子(分别有 5.6%和 16.7%的年化 alpha)。相比之下,CH-3 可以解释 FF-3 的规模和价值因子(年化 alpha 仅为-0.5%和 4.1%)。根据 Gibbons et al.(1989)的检测方法,CH-3 的解释能力有 0.41 的 p 值,而 FF-3 的解释能力只有10−12的 p 值。 我们同时检验了 CH-3 解释中国股市中回报异象的能力。文献中的调查将异象分为九类:规模、价值、收益、波动、反转、换手、投资、应计和非流动性。 我们发现前六类异象在单因子 CAPM 中包含一个或多个异象有显著的多空alpha。CH-3 解释了 FF-3 无法解释的前四类异象,包括收益和波动。CH-3 无法解释小部分反转和换手异象。相比之下,FF-3 无法解释大部分的前五类异象。 CAPM 无法解释的异象有 10 种,CH-3 能够解释其中 8 种,而 FF-3 只能解释其中 3 种。CH-3 对这 10 种异象的平均绝对年化 alpha 为 5.4%,而 FF-3 的为 10.8%(CH-3 平均绝对 t 值:1.12,FF-3 平均绝对 t 值:2.7)Hou et al.(2015) 以及 Fama 和 French(2015)在提出的因子模型 Q-4 和 FF-5中加入了投资和收益因子。投资因子在中国股市中没有导致显著的 CAPMalpha,而 CH-3 能够解释收益因子。在附录的分析报告里,我们发现 CH-3 在中国股市中优于 FF-5。 总而言之,CH-3 因子模型在中国股市中表现优异,能够解释大部分异象。在美国股市的研究中,学者经常在常见的三因子(市场、规模和价值)中加入第四个因子,例如 Carhart(1997)的动量因子,或者 Pastor 和 Stambaugh(2003)的流动性因子。我们同样根据中国股市中散户占多数的独特性加入了第四个因子。中国持有股票交易账户的人数超过 1.01 亿,占流通股的 88%。散户的众多使中国股市非常容易受投资情绪的影响。为了解释情绪的影响,我们加入的第四个因子为换手率,此前的研究将换手率定义为衡量市场情绪和针对特定股票的投资者情绪(Baker 和 Stein, 2004; Baker 和 Wurgler, 2006; Lee, 2013)。我们构建的四因子模型 CH-4 在 CH-3 的基础上额外解释了换手和反转的异象,因此能够解释所有中国股市中的异象。 本文的结构如下:第三部分讨论了数据来源和样本的构建;第四部分描述了公司规模和中国 IPO 限制的相互作用,并且探究了壳价值对小市值股票的扭曲影响;第五部分研究了价值因子在中国股市中的影响;第六部分构造了 CH-3 和 FF-3两个模型并且比较他们解释对方因子的能力;第七部分我们比较两个三因子模型解释异象的能力;第八部分我们加入换手率构造了 CH-4 并分析其解释能力;第九部分对论文进行了总结。

我们的数据,包括回报、交易、财报和收购并购的数据,来自中国最大的金融数据服务商 WIND。WIND 为中国 90%的金融机构和 70%的中国股市中的境外投资机构提供服务。 我们主要分析的时期为 2000 年 1 月 1 日至 2016 年 12 月 31 日。中国 A 股市场起始于 1990 年上海和深圳交易所的先后成立。我们重点研究 2000 年后有两个原因。一是确保会计数据的统一性,中国股市中对财报规则和监管的实施直到1999 年才成型。虽然公平公开交易的准则起始于 1993,对上市公司如何遵从这些准则的指导尚且有限。上市公司自由选择会计准则降低了不同公司之间会计数据的可比性。直到 1998 和 1999 年针对股市交易和财报的法规才全面实施。例如,针对公司公开营业收入的法规于 1998 年 12 月公布并于 1999 年 1 月开始实施。 证券法于 1998 年 12 月通过并于 1999 年 7 月开始实施。直到 1999 年会计准则的统一性才全面实施。因为 2000 年的投资组合用的是 1999 年的会计数据,我们2000 年后的样本中的会计数据相比更早期的数据更具有可比性。 第二个原因是 2000 年后有相对充足的样本。我们的研究使用了投资组合来构建因子并进行测试。为了保证精确性,我们确保在进行筛选后,每个组合投资仍有至少 50 只股票。我们的筛选包括剔除 (i) 市值最小的 30% (ii) 上市时间不足6 个月 (iii) 过去的 1 年交易次数少于 120 或者过去的 1 个月交易次数少于 15。 最后一项筛选标准是为了防止我们的结果受多头交易回报的影响。直到 1999 年中国股票的数量才满足以上标准。 WIND 数据库中关于反向并购的数据开始于 2007 年,同年证监会在收购并购提案中明确了反向并购的定义,因此从 2007 年起更容易追踪反向并购的案例。 在章节 4.2 中,我们使用了反向并购的数据来估算壳价值。附录中包括了数据和测量标准的细节。

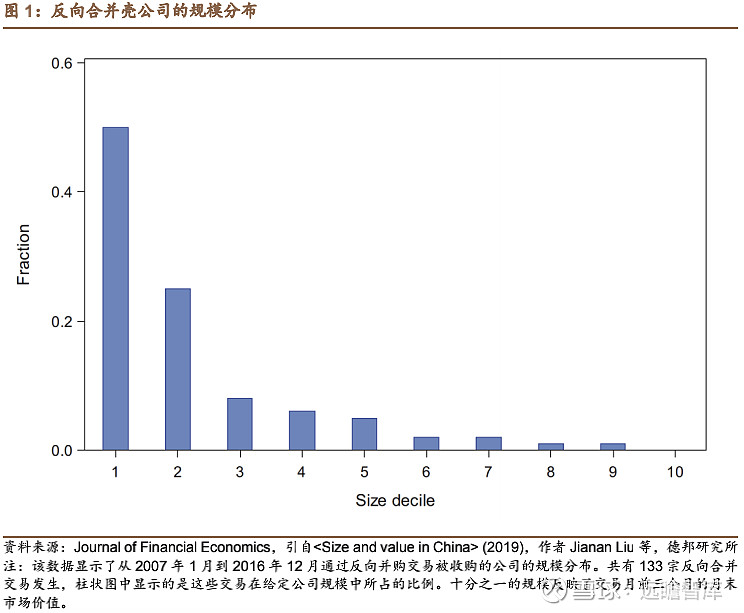

金融领域的许多研究分析了中国股市的独有特征。例如,Allen et al. (2003,2005) 将中国和其他发达国家进行了政治、经济和金融方面的对比。Brunnermeieret al. (2017) 研究了中国政府在股市交易中扮演的角色。Bian et al. (2018) 研究了中国股市中杠杆投资者的特征。Song 和 Xiong (2018) 强调了在分析中国金融系统中的风险时需要考虑中国经济的独特性。Allen et al. (2009) 以及 Carpenter和 Whitelaw (2017) 提供了中国金融环境的概述。 中国股市的特征中与我们研究紧密相关的一点是计划上市的公司所面对的挑战。如前文所述,中国小市值公司的股价中有很大一部分反映的是公司的壳价值,即公司可能成为反向并购的壳的潜力。在过去,私营企业经常采用反向并购的方式上市,而不是遵循严格的 IPO 流程。章节 4.1 介绍了 IPO 流程,章节 4.2 介绍了反向并购以及其典型案例。章节 4.3 简单估算了壳价值在公司价值中的占比,且我们发现这部分占比在小市值公司中尤为显著。章节 4.4 中我们展示了这些小市值的回报与公司基本指标的关联性明显降低。 壳价值在小市值公司中的重要性这一论点受到了其他当代研究的支持。在针对中国股市中壳价值重要性的研究中,Lee et al. (2017) 同样证明了壳价值在小市值公司的价值中占据重要部分。因此,小公司股票的回报与 IPO 活动的关联性更强,而不是经营性活动。Lee et al. (2017)探究了估价含有壳价值公司的模型,但我们的重点是估算其他 93% “正常” 股票的价值。 4.1. IPO 流程 在过去,中国的 IPO 流程需要较长的时间,漫长的等待时间导致了一些后果。在审核过程中,公司一般会停止扩张并保证每季度的利润基本一致。任何经营活动的变化可能会延长审核流程和时间。因此,正在审核流程中的公司可能会放弃巨大的投资机会。与此同时,政策变化也可能会延长流程。 4.2. 反向并购 在过去,面对漫长的 IPO 流程,计划上市的私营企业经常会选择另一种方式:反向并购。反向并购作为并购的一种,审核流程较为简单快速。我们用顺丰的实例来解释这一流程。 2016 年,顺丰决定通过反向并购上市。顺丰以一家市值为 3.8 亿美元的小上市公司鼎泰新材(DT)为壳目标。顺丰和 DT 达成了并购协议,DT 于 2016 年 5 月向股东宣布并购交易。同时,DT 向证监会提交了详细的并购申请。DT 以全部资产及负债与顺丰控股 100%股权的等值部分进行置换,并以发行股份的方式购买差额部分。DT 将成为原本的顺丰,但同时仍然是上市公司。并购交易顺利进行,2016 年 10 月,也就是提交申请的 5 个月后,此次并购得到了证监会的附条件批准,两个月后得到了正式批准。合并后的公司以顺丰的名义在 2017 年 2 月深圳交易所开始交易。 顺丰-DT 并购流程耗时不到一年,与大部分反向并购一致。但反向并购的高效伴随着高昂的费用。除了投行和审计的费用,私营企业还需要承担收购壳公司的费用。在顺丰-DT 的案例里,DT 保留了部分新顺丰公司股份。通过这次并购,DT 原本的股东获得了大幅收益。 反向并购的现象同样在美国股市中存在。和在中国股市中一样,反向并购在美国股市中也被认为是 IPO 之外的另一种上市方式。2000 年至 2008 年,美国股市中平均每年有 148 件反向并购的案例(Floros 和 Sapp, 2011)。但美国和中国的反向并购有着本质上的区别:由于美国 IPO 流程较为简单,公司的壳价值明显较低。在美国,壳价值的中位数仅为两百万美元(Floros 和 Sapp, 2011),而中国的平均壳价值为两亿美元。几乎所有美国的壳公司都至少有经营性和非现金资产,所以经营公司的费用更为昂贵。因此,美国股市中的小市值股票不容易成为壳目标。同理,Floros 和 Sapp (2011) 发现美国的反向并购样本中几乎没有出现美国三大证券交易所中的壳目标。 4.3. 含有高壳价值的小市值股票 反向并购的价格基本由壳的市场价值决定。毫无疑问,壳公司基本是小市值公司。图 1 显示了我们 2007-2016 年反向并购的样本中壳公司规模的分布。133起反向并购中 83%来自于市值最小的 30%,同时超过半数来自于市值最小的 10%。 这项证据表明,我们可以通过剔除市值最小的 30%股票来避免壳价值的影响。虽然 30%的截断似乎是任意选的,我们的结果同样适用于 25%和 35%的截断值。一家公司的市值中壳价值占据的比例为多少?粗略的计算显示这一比例大约为市值最小的 30%股票的 30%。我们用来表示一只股票成为反向并购中的壳的概率,同时用来表示如果该公司成为了壳后股票的收益。计算该股票现值的公式为:

是折现率,为市值最小的 30%股票成为反向并购中的壳的概率,为该公司成为了壳后股票的平均收益增长。和的滚动窗口均为两年。我们将折现率定为 3%,因为 2007 至 2016 年的平均存款利率为 3%。

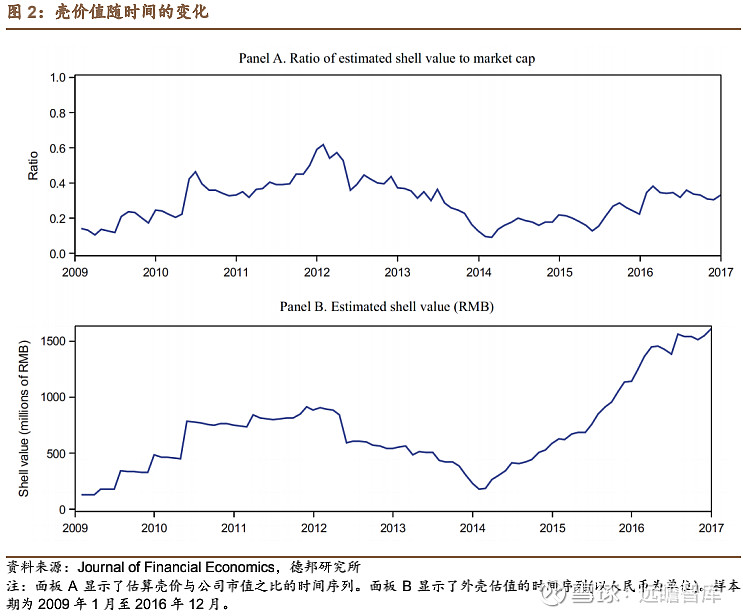

图 2 的第一部分为壳价值和市值的日均比例/, 是市值最小的 30%股票市值的中位数。在 2009 至 2016 的样本中,/的平均值为 29.5%,波动范围为 10%到 60%之间。公式 1 假设了股票在成为壳之前保持潜在壳的状态。 图 2 的第二部分为估算的壳价值(以人民币为单位)。在样本的 8 年期间增长了 5 倍,同期沪深 300 指数只增长了至多两倍。的增长与是市值最小的 30%股票市值的高回报一致。然而,如前文提到的,这些小市值股票只占了股市总市值的 7%。我们在后文中会证明,由于这些股票的回报被壳价值扭曲,使得因子无法准确估算剩余的 93%的股票本身的价值。

4.4. 小市值股票回报的波动 因为小市值股票的市值和平均回报中壳占据了一大部分,我们对这部分是否也导致了回报的波动提出了疑问。如果是肯定的回答,那么和其他股票相比,小市值股票的回报波动应该更多地被壳价值解释,而不是公司的基本面解释。我们研究了两个方面。 为了对比回报和基本面情况,我们分析了回报的业绩公告。我们把整个股市分为 3 组,分别用第 30 个和第 70 个百分位。每一组中,我们用面板回归估算了标准化盈利以外的每期的意外回报(SUE)

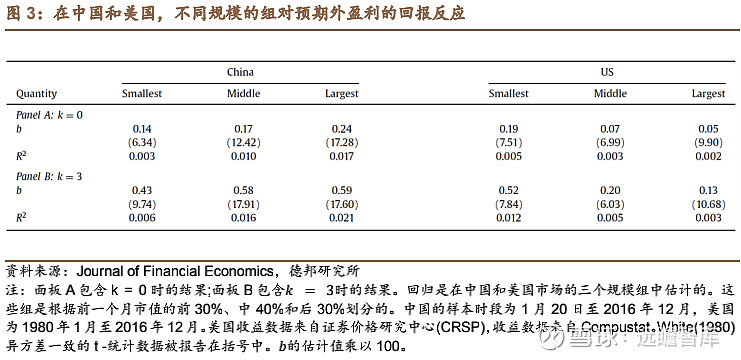

其中为收益的公告日,,−,+是股票在交易日 − 至 + 期间的总回报中超出市场回报的部分。我们用季度性随机游走计算,:, = ∆,/(Δ),∆,是股票每年季度回报的变化,(∆)是∆,在最后八个季度的标准差。在壳是小市值股票回报波动的重要原因这一假设下,我们预计这些股票在公式2 中的 b 值和回归值2较低。图 3 前三列的回归结果证实了我们的假设。图 2 第一部分为公式 2 中当 k=0 时的结果,第一部分为当 k=3 时的结果。两个部分中市值最小的股票的 b 值和回归值2最低。 我们在美国股市中进行了同样的分析,结果在图 3 的后三列中。美国样本的时期为 1980 年 1 月 1 日至 2016 年 12 月 31 日,在 1980 年之前每季度的数据的质量相对较低。对中国股市的情况相反,美国股市中市值最小的股票的 b 值和回归值2最高。

为了比较壳价值对股票回报的影响,我们用两个代理变量来模拟此影响。第一个是股票如果成为壳后的平均回报,逻辑是回报越高,成为壳的潜在价值就越大。 第二个是 IPO 上市数量的对数,逻辑是 IPO 数量的增加反映了上市监管规则的宽松化。与小市值股票中壳价值的重要性一致,股票的反向并购溢价越高,回报越高,IPO 的数量越多,回报越低。本文附录包含了结果。

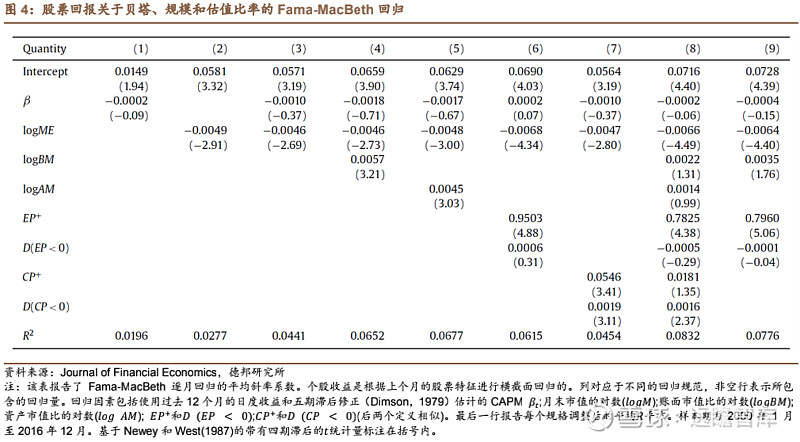

价值因子影响是预期回报和用会计倍数重新计算后的股价之间的关系。价值因子影响重新计算后的股价被认为是预期回报的代理(Basu, 1983; Ball, 1992):其他因素不变的情况下,回报越高,市价越高,反之亦然。 我们构建中国市场中的价值因子的方式与 Fama 和 French(1992, 1993)的方式一致。根据 Fama 和 French(1992),第一步是选择一个最能够表现价值的影响的估值比率。Fama 和 French(1992)考虑的估值比率包括,以及资产市值比(AM)。作者认为其中最能够表现价值的影响。因此 Fama 和 French(1993)使用 BM 构建价值因子。 本章节中,我们同样将估值比率进行比较。我们的候选比率与 Fama 和 French(1992)的相同,另外加上了现金流价格比值。在本次研究中,我们估算个股每月回报的估值比率的横截面回归(Fama 和 MacBeth,1973),回归中包括股票的市值和 CAPM beta 系数。其中 beta 系数通过对前一年的每日回归进行五期滞后校正(Dimson 1979)。 与 Fama 和 French(1992)一样,我们用构建+和一个虚拟变量。当为正的时候,+等于;当为负的时候,+等于 0。虚拟变量( < 0)在为负的时候等于 1,其他时候等于 0。同样地,我们基于构建+和( < 0)。由于前文提到的壳价值影响的问题,我们剔除市值最小的 30%股票。 图 4 列举了每月的 Fama-MacBeth 回归系数。与美国股市的结果相同,我们从第一列中可以看出没有显著性,而规模变量有显著的负相关性。在第二和三列中,没有的规模系数为-0.0049,值为-2.91,有的规模系数为-0.0046,值为-2.69。这些结果证实了中国股市中存在显著的规模因子影响。

图 4 的第 4 至 7 列列举了当每个估值比率被单独包含在回归时的结果。四个估值比率都表现出较强的对回报的解释能力。当四个估值比率同时被纳入回归时(第 8 列),的表现优于其他估值比率,+系数的值为 4.38,而,和+的值分别仅为 1.31,0.99 和 1.35。事实上,第 8 列中+的系数和值与第 6 列中为回归中唯一估值比率的时候非常相似。第 8 列中的影响同样具有显著性。+一个标准差相当于月均回报中 0.52%的差异。 由于本来被认为会在这次比较中获得优胜,我们在第 9 列中列举了当和为双变量的回归结果。结果显示+的系数和值与第 8 列非常相似,而单变量的回归结果显著性较低。 Fama 和 French(1992)剔除了金融公司,但我们在图 4 中包括了这些公司。 原因是我们在构建因子时和 Fama 和 French(1993)一样也包括了金融公司。如果我们在制作图 4 时剔除金融公司(包括房地产公司),结果几乎不变(结果包含在附录中)。 总之,我们发现是最有效的估值比率。因此,在下一章节中,我们用构建中国股市中的价值因子。下一章节展示了较于的优势,我们的 CH-3(用构造)可以解释 FF-3(用构造),然而 FF-3 无法解释 CH-3。

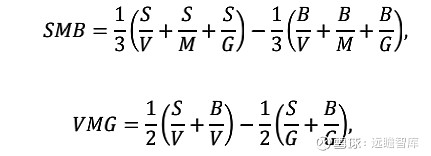

在本章节中,我们介绍了我们的三因子模型 CH-3,包含了规模、价值和市场因子。我们的方法考虑了中国股市中规模和价值的特征。章节 6.1 提供了构建因子的细节。章节 6.2 展现了包括市值最小的 30%股票会带来的问题。章节 6.3 表现了用构造的价值因子优于用构造的价值因子。 6.1. 规模和价值因子 我们的模型包含了两个针对中国股市的特征。首先,我们为了避免壳价值的影响,在构建因子时剔除了市值最小的 30%股票。第二我们用构造价值因子。其他过程与 Fama 和 French(1993)相同。每月我们将剩下的 70%股票根据市值的中位数分为两组,小(S)和大(B)。同时我们根据将每一组继续分为三组:最高的 30%(价值型,V)中间 40%(中间型,M)以及最低的 30%(成长型,G)。然后我们用这些组的交集为六个规模-的组合:/,/,/,/,/以及/分别构建带有权重的组合。我们计算权重是考虑的是每只股票的总市值,包括不流通的股份。我们的规模和价值因子将六个组合合并起来,如下图所示:

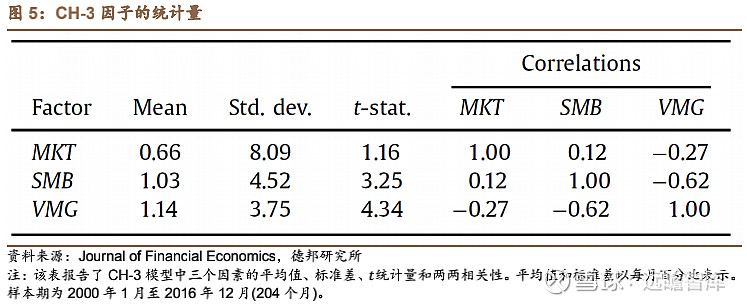

市场因子是剩下的 70%的股票的回报减去一年的存款利率。 图 5 为 204 个月的样本期间三因子的汇总统计。和的月均标准差为4.52%和 3.75%,基本为市场月均标准差 8.09%的一半。和的每月平均值为 1.03%和 1.14%,值为 3.25 和 4.34。对比之下,市场因子的平均值和值分别为 0.66%和 1.16。显而易见的,规模和价值在样本的溢价中有重要影响。

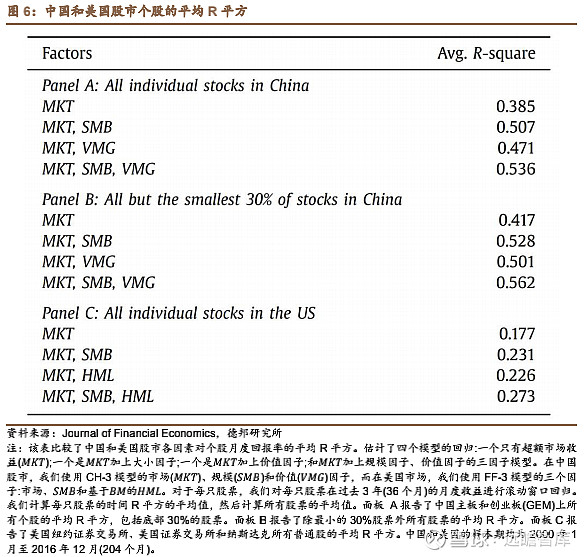

三个因子都对估价有重要影响,然而,每个因子对另外两个有一个显著 alpha。、和的每月ℎ为 1.57%,1.91%和 1.71%,值为 2.3,6.92 和7.94。由于和以及的相关系数为负数(-0.27 和-0.62),每个因子的两因子 alpha 皆高于单因子。在中国股市中,市值小的股票通常为成长股,因此规模和价值之间的负相关性高于美国股市。Fama-MacBeth 回归同样显示了中国规模和价值溢价的负相关性。例如,和+的相关系数为 0.42(图 4 的第六列)。 值得注意的是,规模和价值的溢价的负相关性与 0.42 的正相关性一致。Ross(2017)认为,因子模型应该具有解释平均回报和回报方差的能力。图6 列举了个股在一个或多个 CH-3 因子上回报的平均2。第一部分包括了所有中国上市的股票,第二部分剔除了市值最小的 30%。第三部分与美国股市对比来看,包括了 2000 年 1 月至 2016 年 12 月期间,Fama 和 French (1993)三因子在纽约证券交易所/美国证券交易所/纳斯达克股票的回归结果。所有的回归都以三年为一个期限,2取平均值。

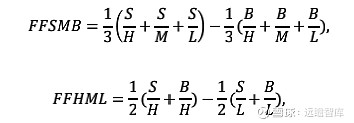

通过图 6 可以看出我们的规模和价值因子能够解释市场因子无法解释的回报方差。例如,在所有中国股票中,三因子模型总共可以解释 53.6%的股票回归方差,相比之下市场因子只能解释 38.5%。其差值为 15.1%,高出美国股市的 9.6%(27.3%减去 17.7%)。规模和价值因子分别解释了剩下的差异,模型在中国股市中用了更多的2。同时我们看到 CH-3 模型的解释能力在第二部分中的表现优于第一部分。虽然差距不大,但是这表示我们的因子甚至可以解释壳价值引起的波动。 令人惊异的中美股市差异是中国的市场因子可以解释美国市场因子无法解释的两倍之多:38.5%对 17.7%。中国股市中的高2与美国股市历史上早些时候相似。 例如,Campbell et al.(2001)的论文中美国股市在 1960 年代平均2超过 30%。探究中国股市中解释能力高的因子可以作为一个未来的研究方向。不出意外的,CH-3 因子的多样化使其能够解释回报方差中的一大部分。例如,我们在 37 个行业中用申银万国证券公司(中国行业分类的领军人物)构建了有权重的组合。CH-3 因子平均能够解释 82%行业回报的方差,相比之下市场因子能解释 72%。对于我们后面会分析的异象,CH-3 因子可以解释异常变量组建的组合90%的回报方差,相比之下市场因子能解释 85%。 我们发现负股票与成长型股票联动,因此在样本中将负股票归类为成长型股票。负股票的回报与用正股票样本构造的价值因子呈负相关关系,系数和值分别为-0.28 和-3.31。为了检查可靠性,我们剔除负股票后发现结果仍然成立。在每月平均值上,样本中约 15%的股票为负-股票。 总而言之,规模和价值,即我们模型中的和, 是中国股市中的重要因子。此结论已经由因子的平均溢价和因子解释回归方差的能力所证实。 6.2. 纳入壳股票 如果我们不在构建模型时剔除市值最小的 30%股票,每月规模溢价会增长至1.36%,而价值溢价会减少至 0.87%。如前文所提到,有望成为反向并购壳的价值会大幅上涨,导致小市值股票的平均回报中一大部分为壳溢价。因此,壳溢价夸大了规模溢价而缩小了价值溢价。营收不佳甚至为负的小市值公司可能包括了高壳价值,这些公司的低市盈率倒数使其被归为成长型公司。由于这些“成长型”公司的壳溢价,错误地把壳公司归为成长型公司使价值溢价被低估。 我们样本期的壳股票的高回报不应直接被理解为高预期回报的证据。高回报可以反映壳的预期外增加,或者反映壳在后期的价格被高估(暗示了预期回报较低)。 根据壳价值包含系统性风险的程度,壳价值的增加和合理的估价可以提高或者降低壳公司股票的预期回报。我们在这里不对壳股票的预期回报进行详细说明。Lee etal (2017) 将这些股票的回报与监管政策变化的系统性风险联系在一起。 纳入壳股票同时降低了因子模型的解释能力。当三因子模型包含市值最低的30%股票时,模型无法估价 CH-3 中的和。不纳入壳时,的每月 alpha为-23 个基准点(bps)(值:-3.3)。的每月 alpha 为 27 个基准点(bps)(值:3.32)。这些结果证实了最小的 30%股票与其他股票的差异性。虽然他们只占了市场总市值的 7%,但纳入他们会极大的扭曲规模和价值溢价并降低模型的解释能力。因此,为了构建能够估价普通股票的模型,剔除壳是十分重要的。 6.3. 比较规模和价值因子 CH-3 的竞争对手明显为 FF-3, Fama 和 French (1993)构建 FF-3 时使用的是而不是。在本章节中,我们将 CH-3 与 FF-3 进行比较并研究一个模型的因子能否解释另一个模型的因子。 我们用构建 CH-3 的样本来构建 FF-3 的规模和价值因子,然后我们结合六个规模-的组合:/,/,/,/,/以及/。规模组合同样根据市值的中位数分为两组,并根据将每一组继续分为三组:最高的 30%(H)中间 40%(M)以及最低的 30%(L)。六个组合的回报用来构造 FF-3 的方法如下:

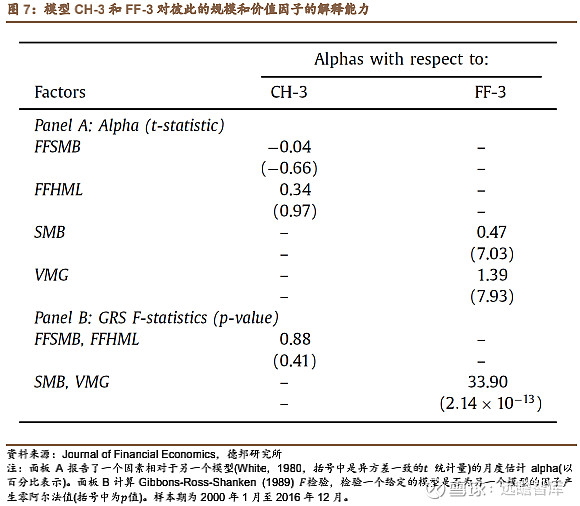

市场因子与 CH-3 模型里的一致。我们的 CH-3 模型明显优于 FF-3。图 7 的第一部分例举了每个模型与另一个模型对应的规模和价值因子的 alpha 系数和对应的值。CH-3 能够很好的解释 FF-3 的规模和价值因子。的 CH-3 alpha仅为每月-4bps,值为-0.66,而的 alpha 为 34bps,值为 0.97。相比之下,FF-3 没能够解释 CH-3 的规模或者价值因子。FF-3 只移除了我们模型 103bps溢价的一半,的 alpha 仍然有 47bps,值为 7.03。更令人惊异的是,我们的价值因子是每月 139bps(每年 16.68%),值为 7.93。

图 7 的第二部分列举了用 Gibbon-Ross-Shanken (GRS)检验两个模型的规模和价值因子是否与另一模型存在 0 alpha 系数。结果与前文一致,零 CH-3 alpha的检测未能驳回假设,p 值为 0.41。相比之下,测试驳回了和的 0 FF-3alpha 假设,p 值小于10−12。附录里的图 16 列举了图 7 回归结果的更多细节。 以上的分析用似然函数比较了两个模型解释对方因子的能力。另一种比较方法是 Barillas 和 Shanken (2018) 提出的贝叶斯,这种方式被 Stambaugh 和 Yuan(2017) 运用。这种方式用后检概率比较先验分布的因子模型。与之前的结果一致,FF-3 和 CH-3 的贝叶斯比较仍然明显偏向后者。附录里进行了详细的解释。 在美国股市中,Hou et al. (2015)和 Fama 和 French (2015) 提出的模型中加入了盈利性和投资两个因子。Guo et al. (2017) 构建了中国股市的 Fama-French五因子模型 FF-5 并发现,以 CAPM 为基准,投资因子相对较弱,盈利性因子较强。我们同时发现投资影响在中国股市中较弱,没有产生明显的额外回报或 CAPMalpha。盈利性有显著的 CAPM alpha,但在 CH-3 里没有作用。CH-3 再一次占优。 CH-3 alpha对FF-5中非市场因子产生的GRS p值为0.88,而FF-5对CH-3的和因子产生的 GRS p 值为 0.0003。附录里包含了细节。

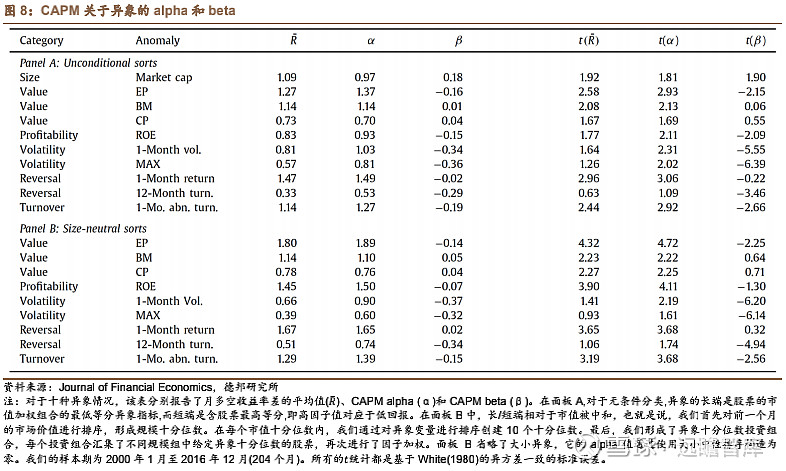

我们一般衡量因子模型估价其他模型因子以及解释回报异象的能力。在本章节中,我们探究 CH-3 与 FF-3 解释回报异象的能力。首先我们汇总有关中国股市中异象的文献。在其中的每一个异象上,我们计算了多空仓回报的范围,我们找到了十个基于 CAPM 的显著 alpha。我们的 CH-3 模型解释了十个异象中的八个,而FF-3 解释了三个。 7.1. 中国股市中的异象 我们在对文献的研究中总共找到了 14 个中国股市中的异象。这些异象可以被分为 9 类:规模,价值,盈利,波动,反转、换手、投资、应计和非流动性。不同文献对样本中异象、数据来源,基准模型的选择和记录大不相同(例如单因子、三因子、五因子)。我们的第一步是用数据和样本期检查所有异象。 如前文所提到,我们主要使用 2000 年后的数据,且我们使用的数据来源 WIND非常可靠。我们另外用 CAPM 来对异象的显著性进行分类。与之前的文献不同,我们同时研究为了避免壳价值影响,剔除了市值最小的 30%股票后的异象。附录里包括了我们在文献中找到的 14 个异象的 CAPM alpha 以及之前的研究中对一个或多个异象的结论。 在我们之后对于三因子模型的解释能力的分析中,我们仅保留在极端等分组合的多空仓回报的范围中会导致显著 CAPM alpha 的异象。这一比较极端等分的非参数方法在研究异象的文献中被广泛应用。这一方法不受单线性影响,但需要足够多的样本数量来达到效果。在经过筛选后,我们发现股票数量从 2000 年的 610 增长到了 2016 年的 1872 只,因此每个组合从样本早期开始至少包含了 60 只股票。 然而,我们 17 年的样本期相对美国股市研究中的样本期较短,所以在看我们对异象的统计非显著性论述时需要考虑这一点。 我们计算了非条件性和权重中性的 alpha 来筛选。由于中国股市中较高的规模溢价(年化 12.36%),异象变量和规模可能会模糊异象对非条件性筛选的影响,因此我们选择了权重中性的 alpha 来筛选。两种方式对 14 个异象的筛选方式如下。 非条件性筛选通过对异象变量进行筛选来构造等分。(对于和,我们只对正值进行筛选)。然后我们用等分一到十构建多空仓策略,在每一等分中构建赋权重组合。根据之前的研究和我们样本的证实,较长的为表现更好的。对于权重中性,我们先通过对之前月份里的市值的筛选来构建规模等分。在每一等分中,我们通过对异象变量的筛选来构建十等分。最终,我们构建了我们检验中使用的异象等分组合。我们将所有规模等分中异象等分的股票筛选出来,然后我们对这些股票的回报赋予权重,并用个股的市值来构建异象等分的组合回报。和非条件性筛选一样,多空仓策略同样用一至十等分。 我们的实验在以下六类中发现了重大异象:规模、价值、收益、波动、反转、和换手。几乎所有异象都在非条件性和市值中性筛选中产生了显著的资产回报差。虽然投资、应计和非流动性异象在美国股市中导致了显著 CAPM alpha,但这一现象在中国股市中并不存在。投资的每月 alpha 仅为 0.22%或更低,应计 alpha也只有 0.42%或更低。非流动性 alpha 一般不具有显著性,但在这里却非常显著,高达每月 0.83%。这应证了之前提到的中国市场样本太短的问题。和美国股市不同,中国股市中没有动量效应。但在中国股市中有反转影响,即之前表现不佳者在后期表现更好。

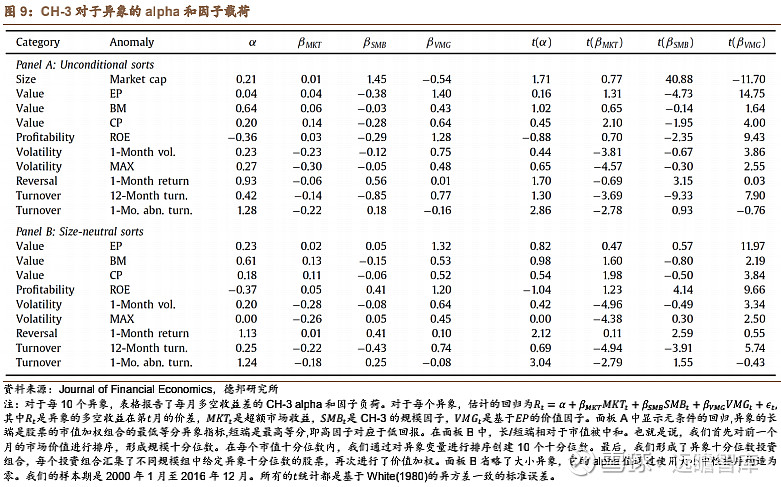

反转效应在中国股市中尤其强烈。任何时期的过去表现在未来都极有可能反转。相比之下,美国股市中的过去回报和未来回报的相关系数根据过去回报的时期决定。过去一个月的回报可能与未来回报呈负相关,而过去二到十二个月的回报与未来呈正相关(动量影响),而过去三到五年的回报呈负相关。在中国股市中,不同时期的过去回报大多在未来发生了反转。在表外统计结果中,我们发现过去的一个月,三个月,六个月,十二个月和五年的过去回报都和未来回报呈负相关性(单调)。 对于一个月的过去回报,表现最差的等分比表现最佳的CAPM alpha年化高出18%(值为 2.96)。用过去一年的回报筛选后,alpha 降低至 6%并且不再具有非显著性(值为 0.9)。 我们在反转异象中选择了一个月反转。买卖价差作为短期反转的一个可能原因,似乎与此异象没有联系 (Niederhoffer 和 Osborne (1966))。从 2012 年开始的WIND 数据使我们可以在收盘时取股票最高的买入和卖出价格的平均值。我们用平均值回报来计算一个月的换手异象,得到的结果为 2.21%和用收盘价回报计算一致(甚至略高)。相比之下,2012-2016 期间的多空仓月均回报为 2.15%。 我们一共找到了 10 个显著异象。图 8 列举了 CAPM alpha 和 beta 的平均超额回报。第一部分为非条件性筛选的结果。每月的 CAPM alpha 范围从 12 个月换手率 0.53%至 1 个月的 1.49%,并且都有显著的值。十个异象的平均 alpha 为1.02%,而平均值为 2.21。 图 8 的第二部分列举了规模中性筛选的结果。和第一部分的区别如下:第一,规模中性极大程度增加了一些异象的 alpha。例如,的月均 alpha 增加了 0.57%,的 alpha 增加了 0.52%,12 个月的 alpha 换手率增加了 0.21%。第二,对于几乎所有的多空仓范围,标准差降低,值增长。标准差的降低证实了规模是一个重要的风险因子。权重中性筛选使的值为 0,因此单因子资产定价回归的剩余方差较小。第二部分的结果与第一部分基本一致但更加强烈:所有十个异象都有显著的资产定价回报。规模中性筛选的月均 CAPM的alpha为1.17%,平均值为2.91。 7.2. 因子模型解释异象的能力 图 9 列举了 CH-3 alphas 和十个异象中适合 CAPM 的因子。我们的 CH-3 模型也基本能解释这些异象。图 9 的第一部分列举了非条件性筛选的结果。意料之中的是,CH-3 能够解释规模异象。值得注意的是,模型解释了大部分异象(, 和),其中每一个都与我们的价值因子呈正相关关系。这三个价值异象的每月CH-3 alpha 为 0.64%或更低,最高的值为 1.02。这些发现与之前 Fama-MacBeth回归结果一致,即在横截面解释平均回归的能力上优于和。

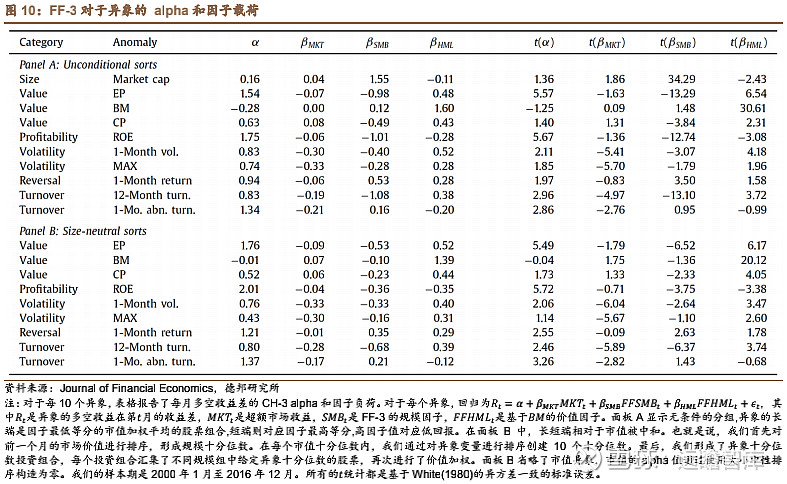

有些出乎意料的是,在美国股市的实验证实了 CH-3 能够完全解释净资产收益率的盈利异象。在美国股市中,盈利和平均回报的正相关性使其作为因子被应用在Hou et al.(2015) 以及 Fama 和 French(2015) 的模型中。然而,在中国股市中,我们的三因子模型包含了盈利性。净资产收益率价值因子相关性较大(值为 9.43),CH-3 的月均 alpha 为-0.36%,值仅为-0.88。 CH-3 在波动异象上同样表现较佳,根据上一月的日均波动和单日最大回报产生了回报的非显著性 alpha。异象的 CH-3 月均 alpha 为 0.27%或更低,值为 0.65或更低。两种异象与价值因子呈高相关性。低(高)流动性的股票与价值型(成长型)股票表现类似。 如前文所述,非流动性异象的 CAPM alpha 的统计显著性高达每月 0.83%。相比之下,我们发现 CH-3 alpha 仅为 0.23%,值为 1.14。如果我们在我们样本中加入非流动性异象,CH-3 也同样能解释非流动性异象。 我们的 CH-3 模型解释上述异象,但这都受限于样本量太小的问题。当然,更准确地说说,对异象的检验仅仅不能够拒绝模型。一般来说,如果不能够拒绝模型,那么检验的值为非显著的且 CH-3 的 alpha 值较小。在八个 CH-3 模型能够解释的异象中,非条件性筛选的平均每月 alpha 为 0.3%,中性规模筛选的为 0.26%。相比之下,FF-3 非条件性筛选的平均每月 alpha 为 0.84%,中性规模筛选的为0.9%。 CH-3 模型在换手和反转两类异象中遇到瓶颈。虽然反转和呈正相关性,但每月 alpha 为 0.93%(值为 1.7)。在换手率异象中,CH-3 可以解释 12 个月的换手率,但是无法解释 1 个月的换手率。后者在和上没有显著性,但 CH-3的每月 alpha 达到 1.28%,几乎与 CAPM alpha(值为 2.86) 一致。 如图 9 的第二部分所示,规模中性筛选得到的结果与非条件性筛选的一致。 CH-3 再一次解释了价值、盈利性、和波动性的所有异象。这些异象中的每月 alpha的绝对值为 0.61%或更低,值小于 0.98。第一部分中可以看出,在换手和反转中,CH-3 同样受到了限制。CH-3 反转的月均 alpha 为 1.13%,值为 2.12。异常换手的 alpha 为 1.24%,值为 3.04。 与图 9 的格式一致,图 10 列举了 FF-3 的相应结果,这些结果明显表现出 CH-3优于FF-3。FF-3在六类异象中只能解释规模这一个异象。与第一部分的结果相比,FF-3 无法解释我们的价值因子和异象,每月 alpha 达到 1.54%(t 值为 5.57)。 另外在美国股市中,FF-3 不能够解释收益率,净资产收益率每月 alpha 达到 1.75%(t 值为 5.67)。最终,对于所有波动性、反转和换手的异象,FF-3 模型中保留了经济和统计上都显著的 alpha。

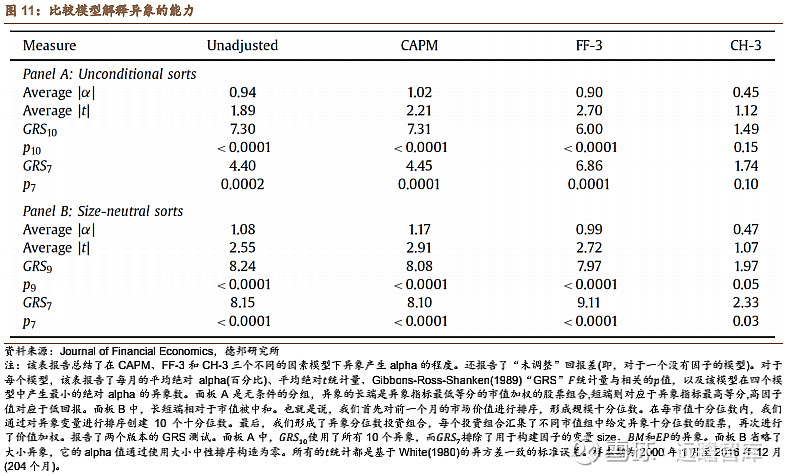

图 11 通过比较多空仓异象的平均 alpha 范围,平均值和检验模型是否对不同异象预测零 alpha 的 GRS 测试来比较模型的解释能力。模型包括了非条件性平均值(因子数量为零),单因子 CAPM,以及三因子模型 CH-3 和 FF-3。和图 9 和图10 一样,第一部分例举了非条件性筛选的结果,第二部分列举了规模中性筛选。 首先,在两个面板中,CH-3的alpha明显比其他模型更低:CH-3的alpha为0.45%,其他模型至少为 0.9%。在非条件性筛选的面板 A 中,CH-3 的 GRS 值为 0.15,并不能拒绝所有异象在 CH-3 模型中导致零 alpha 的原假设。相比之下,其他模型的 p 值均小于10−4。对规模中性筛选的面板 B,在九个异象上出现了同样的情况。 CH-3 的值为 0.05,小于其他模型的10−4。由于规模、和被用来构建因子,我们同样剔除这三类异象并在剩余七类上进行 GRS 检验。如图 11 中最后两行所示,结果几乎与之前一致,即 CH-3 为最优。

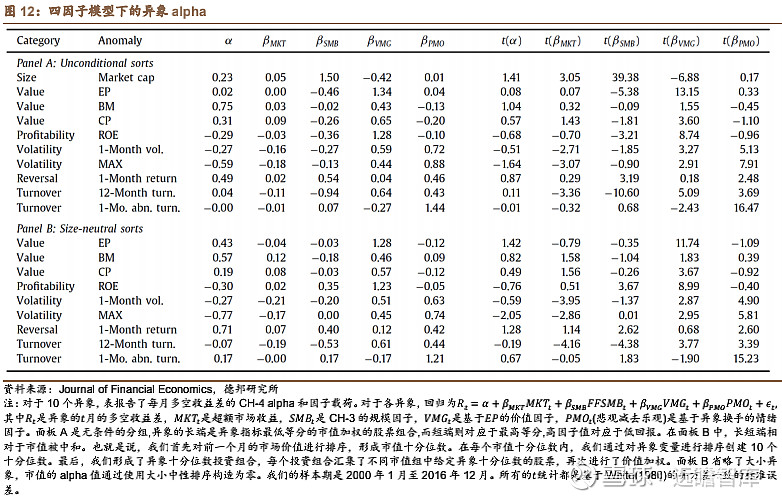

尽管 CH-3 有出色的解释能力,模型仍然在反转和换手异象中有高 alpha。当然,这些异象不足以否定 CH-3。GRS 检验证实了 CH-3 的解释能力。同时,反转和换手异象导致经济和统计上显著的 alpha,图 9 中第二部分显示规模中性筛选每月超过 1%。因此我们在模型中加入第四个换手因子。在 8.1 章中我们讨论了加入该因子的动机,该因子的构建,并解释我们在构建四因子模型 CH-4 时如何调整规模因子。8.2 章表现了 CH-4 解释中国股市中异象的能力。 8.1. 换手因子 导致一只股票高交易率的原因可能是投资者的乐观情绪。该论点被 Baker 和Stein 所证实(2004),另外 Lee (2013) 用换手率衡量投资者情绪。对股票的积极情绪会影响股票价格,使其高于基本面导致的价格以及降低预期未来回报。在此情况下,我们提出两个假设:一是市场上充满了大量的非理性投资者。二是对卖空的监管。 中国股市同时适合两个假设。首先,中国股市中有较多情绪化的投资者。截至2015 年,超过 1 亿散户有交易账户,占据 88%的流通股份(Jiang et al., 2016)。 第二,中国股市中的空头交易会导致高昂的费用。 对空头交易的监管不仅限制了对价格过高的纠正,同时构建了情绪和换手率之间的联系。如 Baker 和 Stein (2004) 所述,当投资者对股票持悲观态度,未投资者将不会参与市场交易,因为对空头交易的监管使他们不会在持悲观情绪时作出举动。相比之下,投资者持乐观情绪时会大量买入股票。因此,对空头交易的监管使高换手率(高流动性)往往伴随着乐观而不是悲观情绪。 根据这一情绪动机,我们用异常换手率(上一月的换手除以上一年的换手)构建四因子模型。我们构建换手因子的方式与构建价值因子的方式相同。我们用异常换手率代替,唯一的不同在于做多因子值低的股票,因为投资者对于这些股票悲观,做空因子值高的股票,因为投资者对于这些股票乐观。我们把该因子命名为(悲观减乐观)。同时我们通过取的中性和换手中性的平均值来构建一个新的。后者与 Fama 和 French(2015) 的方式相同。新的规模和换手因子的平均年化为 11%和 12%。CH-4 中的市场和价值因子与 CH-3 相同。 8.2. 用四因子模型解释所有异象 对于四因子模型,图 12 列举了所有对于模型 CH-3 和 FF-3 的结果。加入第四个因子使换手异象和反转异象的 alpha 具有非显著性。在面板 A 中,对于非条件性筛选,CH-4 对这两种异象的每月 alpha 为 0%和 0.49%,值为-0.01 和 0.87。面板 B 中的规模中性筛选的结果类似。加入换手因子使图 9 中非条件性 alpha 相对 CH-3 的值减半,即使换手和反转异象和筛选因子的关联性仅为 0.3。

CH-4 解释了以上两种异象,因此十种异象皆被解释,降低了所有 alpha 的平均值至 0.3%,CH-3 的 alpha 平均值为 0.45%,CH-4 的绝对平均值降至 0.69,CH-3 的值为 1.12。所有 10 个异象的零 alpha GRS 检测的值为 0.41,CH-3 的值为 0.15,因此更加无法拒绝原假设。在规模中性筛选中有同样的改进。

规模和价值是中国股市中的重要因子,两者都有超过 12%的年均溢价。但是,我们不能通过直接复制 Fama 和 French(1993)来解释这些因子。 与美国的小市值股票不同,中国对 IPO 的严格限制使小市值股票受到壳价值影响。因此我们在构建因子前剔除了市值最小的 30%股票,这些股票仅占总市值的 7%。剔除这些股票使因子表现更佳(如同 Fama 和 French(1993)的模型在所有股票上表现一样)。 与相比,更能够解释中国股市中的价值影响,从两部分可以看出。第一部分是 Fama 和 French(1993)的横截面回归显示在解释股票平均回报上优于其他估值比率,包括。第二部分是我们用构建的三因子模型优于用构建的FF-3。相比之下,CH-3 可以解释 FF-3 的规模和价值因子,但 FF-3 无法解释 CH-3的规模和价值因子。FF-3 对我们的价值因子的 alpha 是 17%。 我们也研究了有关中国股市中回报异象的文献,并在我们的样本中找到了十个有显著 CAPM alpha 的异象。我们的 CH-3 模型解释了其中 8 个,包括 Fama 和French(1993)三因子模型解释了的价值异象、收益率异象、波动异象。相比之下,FF-3 只能解释规模和 BM 的异象。加入了换手因子的四因子模型可以解释 CH-3无法解释回报反转和异常换手异象。 请您关注,了解每日最新的行业分析报告。报告属于原作者,我们不做任何投资建议。如有侵权,请私信删除! 精选报告来源:远瞻智库。点击进入:WWW.URPRO.CN |

【本文地址】

今日新闻 |

推荐新闻 |