警惕!微信/支付宝转账也要缴纳个税? |

您所在的位置:网站首页 › 个人微信收款需要纳税吗 › 警惕!微信/支付宝转账也要缴纳个税? |

警惕!微信/支付宝转账也要缴纳个税?

|

转账入账不要做错了! 处于线上数据化时代,对于公司采用微信、支付宝转账的,应计入哪个科目?又该如何做账?今天三哥一次性回复: 科目:其他货币资金 注意:下设微信和支付宝二级明细 其他货币资金 是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金。包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。1、微信、支付宝转账 收到款时,最好截图并打印出来相关的账单或明细,这样也算是有原始凭证,否则没有相关的凭证不好证明真实性。会计分录如下: 转入微信时 借:其他货币资金 贷:银行存款 购买货物时 借:库存商品 贷:其他货币资金 新办企业,公司账户没有存款,老板发放工资选择现金发放或微信转账,分录如下: 借:库存现金 贷:其他应付款 借:应付职工薪酬 贷:库存现金 2、微信扣手续费 假如三哥收入300块,开了300块的发票给客户,实际到账是299.7元,还有0.3元的微信扣的手续费是没有原始凭证,如何做账? 开发票时(不考虑税) 借:应收账款 300 贷:主营业务收入 300 收到钱 借:银行存款 299.7 财务费用-手续费 0.3 贷:应收账款 300 3、微信或支付宝转账购买办公用品 借:管理费用-办公费 贷:其他货币资金-微信或其他货币资金-支付宝 4、微信或支付宝收到销售款 借:其他货币资金-微信或其他货币资金-支付宝 贷:主营业务收入 应交税费-应交增值税-销项税 5、提现的微信或支付宝 借:银行存款 贷:其他货币资金-微信或其他货币资金-支付宝 如果想再正规一点,可在凭证后附上文字说明,说明微信扣手续费,金额较小无法取得外部证据,特此说明,再让领导批一下即可。 提醒: 1.如果交易比较频繁且金额比较大的话,可在微信或支付宝申请开具服务费发票作为支付凭证; 2.对于上述会计处理,尤其是企业的银行无法开通微信支付,只能让关联方企业的银行代付,这时就很容易出现现金流表不平,就需要手工调整其他货币资金的现金流; 3.对于支付宝等其他平台转账问题,都可以以此类推。 微信支付宝红包是否 缴纳个税及能否税前扣除? 1、企业给员工发放微信红包 在年会活动中,不少老板开心会在微信给企业群红包,或微信红包私发奖励给员工的,这种形式的红包发放中,企业是否应代扣个税,如何扣缴? 分析:微信红包分为普通红包和拼手气红包,发放红包可是个人或企业,但接收红包通常为个人。取得个人或企业发放的红包,现金或非现金的红包纳税都大同小异。 根据《国家税务总局关于加强网络红包个人所得税征收管理的通知》等相关规定。因此,企业给员工发微信红包按“工资、薪金所得”所得缴纳个税,由企业代扣代缴。 2、企业给中奖的员工发放红包 在年会活动中,表演,餐饮以及抽奖是不可少的。比如,三哥在三哥公司无意被抽中,获得中奖的3000元红包。三哥要缴纳个税吗?该如何缴纳? 分析:根据《个人所得税》第八条规定:工资、薪金所得,指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。 因此,企业派发给三哥的中奖的红包按“偶然所得”代扣个税,税款由派发红包的企业代扣代缴,可按规定在税前扣除! 注意: 1.此种情形存在于企业与职工存在“任职或者受雇”关系; 2.如果是企业派发红包委托第三方发红包由外包支付方代扣个税。(由于无法取得个人的相关信息,实务中没法代扣代缴) 注意!这三种情形 不需要征个税! 1、个人收到企业购买办公及服务红包 对于个人取得企业派发用于企业购买办公用品(商品)或服务的非现金网络红包,包括微信/支付宝等中出现的消费券、代金券、抵用券、优惠券等,以及购满多少可返还多少的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。 企业派发上述“非现金网络红包”时不需要账务处理,从管理的角度需要被查账;开具发票时,按照商业折扣相关规定开具发票。 注意:即按照净收款额开具发票,注意开票的形式。 2、个人之间发放的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。 注意:这种形式包括企业老总(而不是企业)以个人资金或奖励基金向所属企业员工个人派发的红包。 3、不足1元的税额免征个税 根据国家税务总局公告2012年第25号规定,自2012年8月1日起,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。 也就是说,对于拼手气的红包对于抢到0.01元的,适用免征规定。因此,应纳税额不足1元免征个税,换成“偶然所得”就是“5元”及以下红包免征个税。 注意:纳税人应注意每笔代扣税款明细数据都应符合上述规定。 同样是个人偶然所得 为什么有的免征?有的全额征税? 个人所得税中偶然所得:是指个人得奖、中奖、中彩以及其它偶然性质的所得。偶然所得税是对个人得奖、中奖、中彩以及其他偶然性质的所得而征收的一种税。 应纳税额=每次收入×20% 偶然所得及其纳税: 取得偶然所得的个人为个人所得税的纳税义务人,应依法纳税;向个人支付偶然所得的单位为个人所得税的扣缴义务人。不论在何地兑奖或颁奖,偶然所得应纳的个人所得税一律由支付单位扣缴。偶然所得以收入金额为应纳税所得额,纳税率以20%计算。对于大家常说的1万元的起征点,是专指个人购买福利、体育彩票(奖券)一次中奖收入不超过1万元(含1万元)的暂免征收个人所得税;一次中奖收入超过1万元的,应按税法规定全额征税。 以上微信/支付宝转账红包的个税如何处理及入账,你都学会了吗?

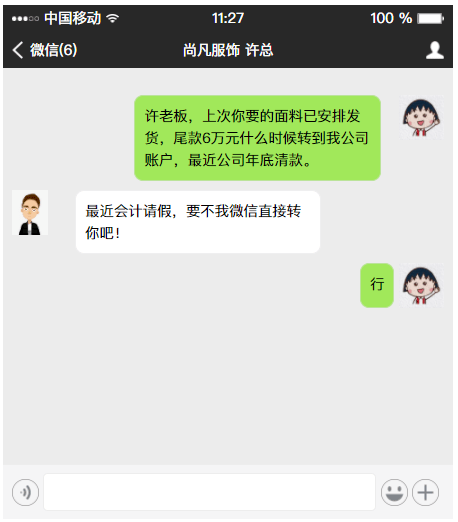

此外,你还想看什么财税相关的内容及最新热点资讯,可在文章下方留言,三哥会拿起小本本记下来你。随时出现你想涨的知识~ 本文为财税刘三哥原创文章,如要转载,请留言授权 对于公司采购货款交易、以微信红包奖励给员工、年会微信红包等,比如不少公司遇到这种情况,如下:

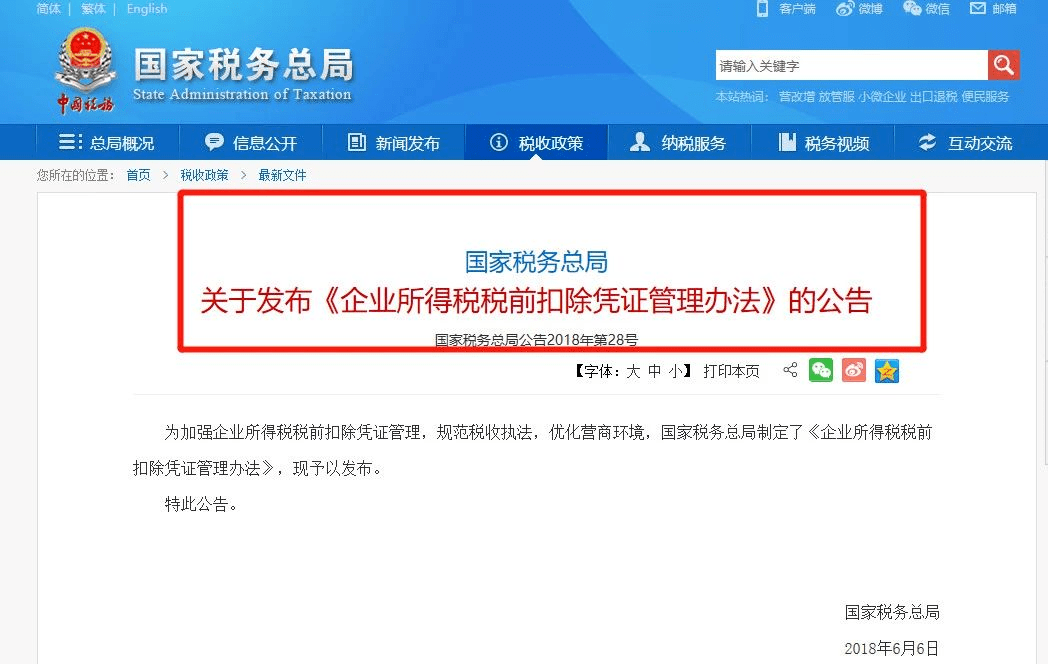

对于上面的情况,是不是觉得好过没收到尾款,交差不了。随着线上支付的方式也越来越广泛,但是你是否想过背后的财税处理? 其实,国家税务总局早有政策明确规定,今天给大家再次展示下。 国家税总局早已明确! 支付宝微信为非现金支付方式

根据《管理办法》第十四条规定,第三项必备资料为“采用非现金方式支付的付款凭证”。 因此,该付款凭证是一个广泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。 微信、支付宝做账新标准! 转账入账不要做错了! 处于线上数据化时代,对于公司采用微信、支付宝转账的,应计入哪个科目?又该如何做账?今天三哥一次性回复: 科目:其他货币资金 注意:下设微信和支付宝二级明细 其他货币资金 是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金。包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。1、微信、支付宝转账 收到款时,最好截图并打印出来相关的账单或明细,这样也算是有原始凭证,否则没有相关的凭证不好证明真实性。会计分录如下: 转入微信时 借:其他货币资金 贷:银行存款 购买货物时 借:库存商品 贷:其他货币资金 新办企业,公司账户没有存款,老板发放工资选择现金发放或微信转账,分录如下: 借:库存现金 贷:其他应付款 借:应付职工薪酬 贷:库存现金 2、微信扣手续费 假如三哥收入300块,开了300块的发票给客户,实际到账是299.7元,还有0.3元的微信扣的手续费是没有原始凭证,如何做账? 开发票时(不考虑税) 借:应收账款 300 贷:主营业务收入 300 收到钱 借:银行存款 299.7 财务费用-手续费 0.3 贷:应收账款 300 3、微信或支付宝转账购买办公用品 借:管理费用-办公费 贷:其他货币资金-微信或其他货币资金-支付宝 4、微信或支付宝收到销售款 借:其他货币资金-微信或其他货币资金-支付宝 贷:主营业务收入 应交税费-应交增值税-销项税 5、提现的微信或支付宝 借:银行存款 贷:其他货币资金-微信或其他货币资金-支付宝 如果想再正规一点,可在凭证后附上文字说明,说明微信扣手续费,金额较小无法取得外部证据,特此说明,再让领导批一下即可。 提醒: 1.如果交易比较频繁且金额比较大的话,可在微信或支付宝申请开具服务费发票作为支付凭证; 2.对于上述会计处理,尤其是企业的银行无法开通微信支付,只能让关联方企业的银行代付,这时就很容易出现现金流表不平,就需要手工调整其他货币资金的现金流; 3.对于支付宝等其他平台转账问题,都可以以此类推。 微信支付宝红包是否 缴纳个税及能否税前扣除? 1、企业给员工发放微信红包 在年会活动中,不少老板开心会在微信给企业群红包,或微信红包私发奖励给员工的,这种形式的红包发放中,企业是否应代扣个税,如何扣缴? 分析:微信红包分为普通红包和拼手气红包,发放红包可是个人或企业,但接收红包通常为个人。取得个人或企业发放的红包,现金或非现金的红包纳税都大同小异。 根据《国家税务总局关于加强网络红包个人所得税征收管理的通知》等相关规定。因此,企业给员工发微信红包按“工资、薪金所得”所得缴纳个税,由企业代扣代缴。 2、企业给中奖的员工发放红包 在年会活动中,表演,餐饮以及抽奖是不可少的。比如,三哥在三哥公司无意被抽中,获得中奖的3000元红包。三哥要缴纳个税吗?该如何缴纳? 分析:根据《个人所得税》第八条规定:工资、薪金所得,指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。 因此,企业派发给三哥的中奖的红包按“偶然所得”代扣个税,税款由派发红包的企业代扣代缴,可按规定在税前扣除! 注意: 1.此种情形存在于企业与职工存在“任职或者受雇”关系; 2.如果是企业派发红包委托第三方发红包由外包支付方代扣个税。(由于无法取得个人的相关信息,实务中没法代扣代缴) 注意!这三种情形 不需要征个税! 1、个人收到企业购买办公及服务红包 对于个人取得企业派发用于企业购买办公用品(商品)或服务的非现金网络红包,包括微信/支付宝等中出现的消费券、代金券、抵用券、优惠券等,以及购满多少可返还多少的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。 企业派发上述“非现金网络红包”时不需要账务处理,从管理的角度需要被查账;开具发票时,按照商业折扣相关规定开具发票。 注意:即按照净收款额开具发票,注意开票的形式。 2、个人之间发放的现金网络红包,不属于个人所得税法规定的应税所得,不征收个人所得税。 注意:这种形式包括企业老总(而不是企业)以个人资金或奖励基金向所属企业员工个人派发的红包。 3、不足1元的税额免征个税 根据国家税务总局公告2012年第25号规定,自2012年8月1日起,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。 也就是说,对于拼手气的红包对于抢到0.01元的,适用免征规定。因此,应纳税额不足1元免征个税,换成“偶然所得”就是“5元”及以下红包免征个税。 注意:纳税人应注意每笔代扣税款明细数据都应符合上述规定。 同样是个人偶然所得 为什么有的免征?有的全额征税? 个人所得税中偶然所得:是指个人得奖、中奖、中彩以及其它偶然性质的所得。偶然所得税是对个人得奖、中奖、中彩以及其他偶然性质的所得而征收的一种税。 应纳税额=每次收入×20% 偶然所得及其纳税: 取得偶然所得的个人为个人所得税的纳税义务人,应依法纳税;向个人支付偶然所得的单位为个人所得税的扣缴义务人。不论在何地兑奖或颁奖,偶然所得应纳的个人所得税一律由支付单位扣缴。偶然所得以收入金额为应纳税所得额,纳税率以20%计算。对于大家常说的1万元的起征点,是专指个人购买福利、体育彩票(奖券)一次中奖收入不超过1万元(含1万元)的暂免征收个人所得税;一次中奖收入超过1万元的,应按税法规定全额征税。 以上微信/支付宝转账红包的个税如何处理及入账,你都学会了吗?

此外,你还想看什么财税相关的内容及最新热点资讯,可在文章下方留言,三哥会拿起小本本记下来你。随时出现你想涨的知识~ 本文为财税刘三哥原创文章,如要转载,请留言授权返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |