如何从融资融券余额指标中寻找大盘的底部信号? 融资融券业务作为券商的创新业务,自2010年开始推出试点,2011年正式开展,经过2014 |

您所在的位置:网站首页 › 上证指数近期走势如何 › 如何从融资融券余额指标中寻找大盘的底部信号? 融资融券业务作为券商的创新业务,自2010年开始推出试点,2011年正式开展,经过2014 |

如何从融资融券余额指标中寻找大盘的底部信号? 融资融券业务作为券商的创新业务,自2010年开始推出试点,2011年正式开展,经过2014

|

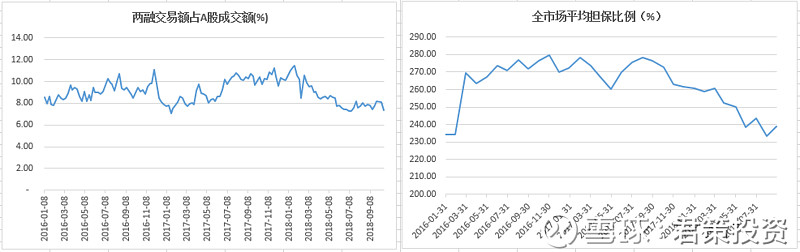

来源:雪球App,作者: 君策投资,(https://xueqiu.com/4599646165/115636597) 融资融券业务作为券商的创新业务,自2010年开始推出试点,2011年正式开展,经过2014-2015年牛市行情的催化,两融业务发展达到鼎盛,之后再经过2015年6月至2016年1月期间大盘的三轮下跌,伴随着两融余额快速回落,两融业务开始进入平稳发展期。下面我们主要观察下大盘从2016年2638点以来融资融券余额的变化情况。 先亮观点:回溯历史数据,两融余额走势整体稍滞后于大盘,当大盘处于趋势性行情时,两融余额表现为助涨杀跌且自身涨跌连续性强于大盘,对大盘有同向助推的作用;当大盘处于震荡行情时,两融余额表现为高抛低吸,对大盘有平抑波动的作用。 下面我们来具体看看数据,先看两融交易额占A股成交额比例(也称信用交易占比)和全市场平均担保比例(账户总资产/账户负债)指标,前者自2016以来一直维持在7%-12%区间,后者自2016年以来一直维持在230%-280%区间,两个指标共同说明融资融券业务发展已进入成熟期,因此融资融券余额指标效用稳定,可以用来跟踪大盘趋势。

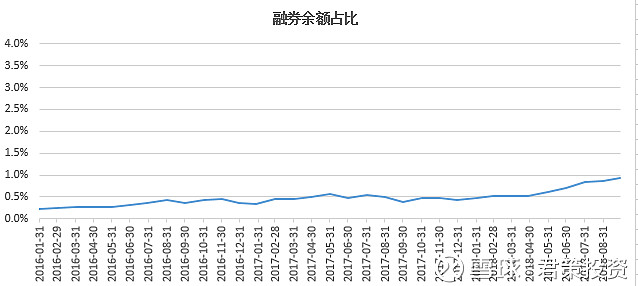

从融资融券余额构成来看,2016年以来融券余额占两融余额比例一直维持在1%以内,可以说两融业务目前属于单边业务,融资余额占绝对主导。

下面我们重点分析下融资余额变化与大盘(上证指数)走势(取周度数据)的关系,可以发现: 特征一:从变化趋势上看,融资余额变化趋势整体跟大盘走势保持一致,但存在滞后

原因分析:(1)融资余额代表的是场内融资杠杆,可以度量投资者的风险偏好,而风险偏好跟大盘走势整体保持一致,大盘持续走强,风险偏好回升;大盘持续走弱,风险偏好下降;(2)融资余额走势相对大盘走势存在滞后的原因在于目前融资融券投资者99% 是个人投资者,个人投资者获取信息及反应要相对滞后。

特征二:从趋势稳定性上看,融资余额连涨连跌的持续性强于大盘 以融资余额连跌周数为例,大盘在下跌途中,融资余额周数据表现为连续下跌,最近的一次自20180601起至20181019,融资余额已保持20连跌。

原因分析:融资融券业务是个人投资者主导的投资行为,整体反应滞后于市场。体现在融资余额变化上,大盘上行趋势中初次下跌,融资余额会延续增加,最终表现就是余额数据持续增加;而当大盘转为下行趋势,预期改变导致融资余额由涨转跌,并呈现出持续下跌。 基于融资余额与大盘走势整体保持一致,我们就可以通过追踪融资余额的变化来跟踪研判大盘趋势;而考虑到融资余额变化的滞后性以及趋势稳定性,我们便可以通过观察融资余额的连涨连跌数据来判断大盘的阶段性高低点。 一个明显的结论是:当融资余额呈现连跌趋势(比如3连跌)时,需耐心等待余额止跌再入场抄底,切勿抢跑入场。(余额变动的滞后性意味着余额止跌拐头时,大盘大概率已探底) 作为验证,我们找了2016年以来融资余额周数据3连跌以上的时间点,不难发现,对应时点都是大盘的阶段性低点。

最后,需要指出的是,后续融资融券业务规则的变动可能会影响融资余额指标的效用,在此我们简单说明下: (1)融资标的证券的大幅扩容:由于新增标的证券,短期内会导致总融资余额上升,跟大盘走势会存在偏离(最近一次标的证券大幅扩容时间是201409,标的证券数量由710提升至915只,扩容幅度28.8%;最近的一次标的证券扩容时间是201612,标的证券数量由895提升至972,,扩容幅度8.6%),但新增标的证券融资余额趋于稳定之后,偏离效应将消失。 (2)融资利率的调整或融资保证金比例的大幅变化:融资利率下降或融资保证金比例下调,理论上短期内会刺激客户多融资,但我们认为,它只影响融资余额的变动速率,不会改变融资余额的变动趋势。 (3)融券业务的大幅开展:融券业务大幅扩容之后,由于新增卖空,融资融券余额变动跟大盘走势的关系将变得复杂。不过,现阶段指望融券业务大幅扩容的可能性不大。 @今日话题 $上证指数(SH000001)$ |

【本文地址】

今日新闻 |

推荐新闻 |