2021年成绩单:那些分红大于融资的公司 来源:都说不易我们继续来盘点2021年度的上市公司成绩单。这次我们一起来看一下那些累计分红金额大于融资金额的上市公司。对... |

您所在的位置:网站首页 › 上市融资额度计算公式 › 2021年成绩单:那些分红大于融资的公司 来源:都说不易我们继续来盘点2021年度的上市公司成绩单。这次我们一起来看一下那些累计分红金额大于融资金额的上市公司。对... |

2021年成绩单:那些分红大于融资的公司 来源:都说不易我们继续来盘点2021年度的上市公司成绩单。这次我们一起来看一下那些累计分红金额大于融资金额的上市公司。对...

|

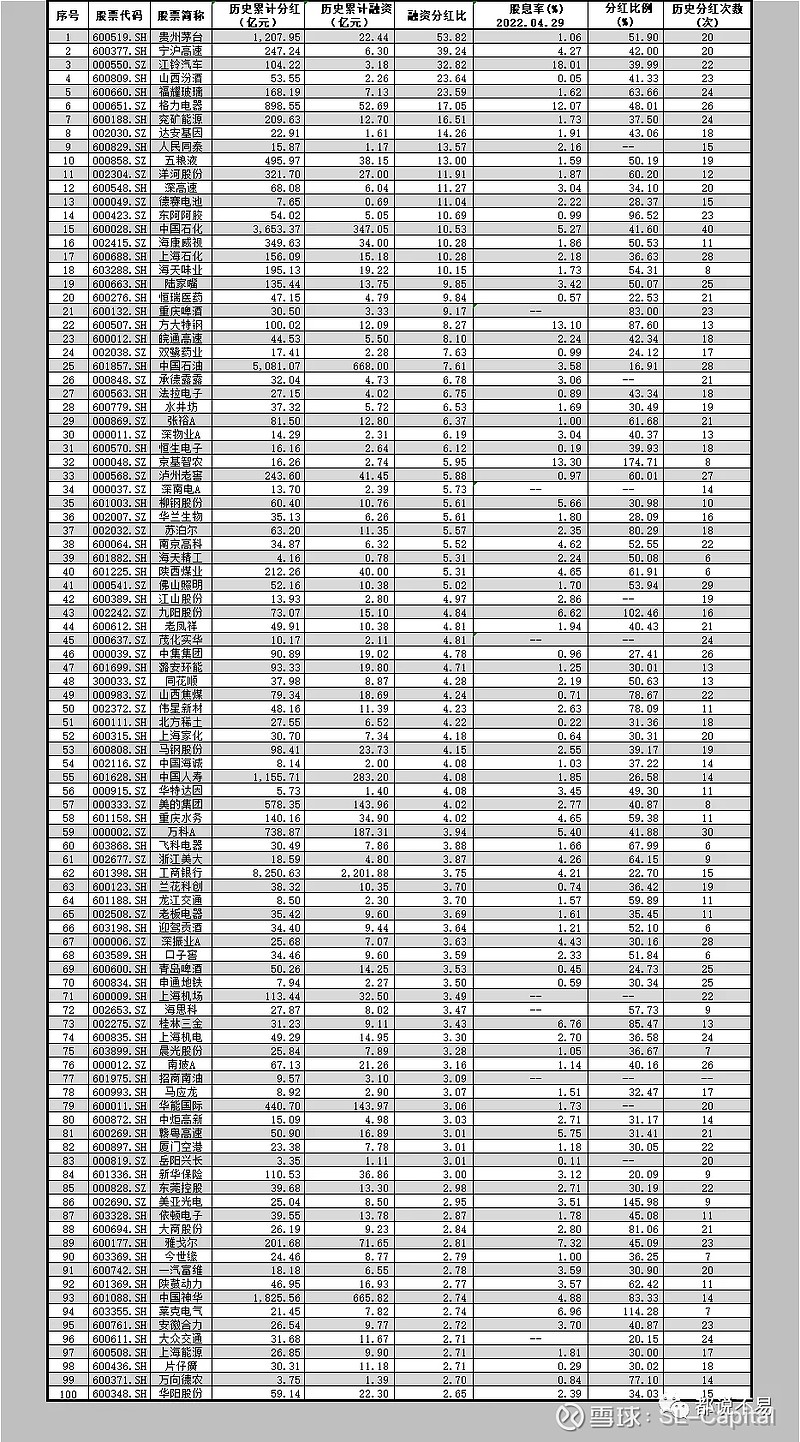

来源:雪球App,作者: Sulan2012,(https://xueqiu.com/6432534821/226127391) 来源:都说不易 我们继续来盘点2021年度的上市公司成绩单。这次我们一起来看一下那些累计分红金额大于融资金额的上市公司。 对于上市公司分红这个问题,我是非常迂腐的。我一直认为这是一家公司股东获利的最主要的一种主要形式。甚至可以这样说,自股票这种事物诞生以来的第一性就是希望获得分红,而后续股票交易的是投资人为了获得流动性而后创造的交易机制。想想当年荷兰东印度公司的投资者持有这张小纸片,就是为了等船队从东方回来,能够拿回自己相应份额的分红,无论是这些分红来自于现在又或者将来。而如果这些分红是来自于将来,那么我们要求的分红金额肯定是要大幅高于现在的金额,因为我们丧失了我们的本金在这段时间里的价值。我想,这是两百多年前,股票这个事物诞生时候的初心和本质。 而从我本人投资的基本逻辑来看,我买股票就是参股这样一家上市公司,我肯定是希望这家公司能把相当部分的利润分回给我。我们可以设想一下我们与朋友合伙创办一家企业,你想的肯定是今年能赚多少钱,自己能拿回多少,你会天天想着自己的那点股份能值多少钱吗? 当然了,我也承认,我们在二级市场买股票与我刚才举的与朋友合伙办公司还是有区别的。区别就是在于我们办公司出资的价格很低,基本上就是一元一股,而二级市场要价很高。而这个区别导致的结果是,创业的收益更高,但成功率较低;二级市场买股票收益比较低,但成功率会高一些,因为好歹能上市都是一些成熟企业。但这个区别点其实并不能否定分红的价值,而我最希望能找到的正是那些价格不太高,分红能稳定持续增长的大金鹅。 至于其他的比如以分红判断一家公司盈利的真实性,比如在股价持续下跌的过程中,股利的保护伞和安全垫作用等等这些,甚至还包括分红除权除息的问题,我在之前的节目已经说过多次了,感兴趣的朋友可以出门左转,我这里就不再重复了。 而对于我们所使用的分红融资比这个指标,客观来说确实是一个比较滞后的指标,也就是说我们能看到的是这些公司在过去相当的一段时间里的表现,代表了公司的一种态度。但这个指标确实很难以用于预计将来的表现。所以我在统计分红融资比这个指标的同时,也列出了公司最新的股息率指标。其实就我本人而言,股息率指标是非常有价值的,因为在我看来,股息率较高的公司证明公司目前不算太贵,又或者说这家公司基本值这个钱。而这里提到的股息率较高,是要达到多少才算高呢?在我个人的风险偏好下,我认为两倍于无风险收益率算是一条判断的基准线。  好了,这些我们也不多说,我们回到这份现金分红金额大于融资金额的公司榜单。 在2021年度,我在A股全市场一共找到385家累计分红金额大于等于融资金额的上市公司。这个公司的数量比去年要多了约40家。当然了,其实这385家里面,绝大部分的分红融资比仅仅比 1 略高,也就是分红金额与在这个市场累计的融资金额大体相当,对于并没有太多的代表性,我们就不多说了。 所以,这次我仅列出了前100名的公司,我们以此作为一条基准线。第100名的企业名叫华阳股份,它的累计分红融资比达到2.65倍,最新的股息率达到2.39%,历史现金分红的次数达到15次。 那下面,我们一起来看看哪些企业对股东分红最为慷慨? (1)榜单的第一名,毫无悬念的是贵州茅台。 贵州茅台当年首发融资22.44亿元以后,没有进行再融资。确实以茅台创造现金的能力,也没有必要进行再融资。是的,我的逻辑就是这么简单直接,你持续向这个市场再融资,那就是证明这家企业自身造血机制有问题。即使你说这是用于扩张、占领新的市场,又或者用于行业整合等等,我作为外部股东确实很难去判断你这些投资成功的可能性有多大。贵州茅台这些年来累计向市场分红金额达到1207.95亿,分红与融资金额的比例达到53.82倍。贵州茅台最新的股息率为1.06%(2022年4月29日收盘价计算)。我们可以很明显地看到,即使像贵州茅台这样如此慷慨的公司,架不住公司的股价飞天,股息率也仅有1%左右。这一点就是我刚才提到的股息率可以用于判断估值的应用,很明显1%的股息率是低于无风险收益率。 (2)第2-10名的分别的企业分别是: 宁沪高速(分红融资比:39.24倍、股息率:4.27%) 江铃汽车(分红融资比:32.82倍、股息率:18.01%),这里要额外说一句,我一直强调具体问题具体分析,指标只是起了一个指北针的作用。比如江陵汽车18%的股息率水平肯定是一种不太正常的状态,这到底是什么原因呢?感兴趣的朋友可以自己去了解一下。 山西汾酒(分红融资比:23.64倍、股息率:0.05%) 福耀玻璃(分红融资比:33.59倍、股息率:1.62%) 格力电器(分红融资比:17.05倍、股息率:12.07%) 兖矿能源(分红融资比:16.51倍、股息率:1.73%) 达安基因(分红融资比:14.26倍、股息率:1.91%) 人民同泰(分红融资比:13.57倍、2021年度不分红) 五粮液(分红融资比:13倍、股息率:1.59%) 我们上面提到的这9家公司的情况其实与去年大体相当,仅有部分企业出现了变动,比如达安基因进入了前10名。这其中的公司普遍的累计分红金额均大幅高于融资金额,第2名沪宁高速分红融资比达到39.24倍,第10名五粮液该比例也达到了13倍。当然了,我刚才也强调,我们光看融资分红比意义并不大,我们结合公司的股息率和分红比例的数据一起观察价值更大。 所以我们也可以这样说,股息率又或者分红融资比仅仅是我们参考的一个因素,这个因素表达的是上市公司愿意与股东分享经营的成果的态度。但我更重视的是上市公司分红的可持续能力,我并不希望上市公司把所有利润都分给我,企业留存利润用于研发、扩产甚至是探索都是非常必要的。我更不希望上市公司把以前年度的经营积累一次性都给我;又或者公司曾经有稳定的分红历史,但随着公司经营的日薄西山,分红已经在逐渐减少或已经彻底停止了分红。 还有一点,就是其实这份榜单里面的上市公司与我们前面说到净资产收益率的榜单的公司其实多有重合,这一方面说明只有收益率足够优秀,才是上市公司分红能力的保障,同时也说明这些好公司除了经营做得很好以外,对于投资者利益也是非常关注的。比如我们在分红融资比达到4倍以上的企业中,除了我们刚才提到前10名的企业以外,还包括:洋河股份、海康威视、恒瑞医药、海天味业、九阳股份、老凤祥、苏泊尔、片仔癀、今世缘等等。 好了,这份一百家企业我就不给大家一一读了,感兴趣的朋友可以直接看一下后附的这张图就很清楚了。这次就这么多,我们下次再见吧!  雪球优质股权收藏家: 根据上市公司财务报表统计,如果严格按照摊薄ROE每年均在20%为标准的话,过往8年几千家上市公司中,仅有8家公司做到了,分别是海天味业、贵州茅台、格力电器、五粮液、泸州老窖、双汇发展、宇通客车和片仔癀,主要集中在消费品行业,大部分与嘴巴有关。这就是林园,天天喊的买垄断的嘴巴股的核心原因。 编者按: @SL-Capital: 根据上述融资分红比数据,且满足截止今日企业市值不低于1000亿人民币(一是长不大代表商业模式不行,二是低市值容易股价操纵和做假账),三是满足上市后公开融资极少,满足以上条件有17家,排除83家:贵州茅台,山西汾酒,福耀玻璃,格力电器,兖矿能源,五粮液,洋河股份,海康威视,海天味业,恒瑞医药,泸州老窖,陕西煤业,万科A,美的集团,青岛啤酒,上海机场,片仔癀。 企业的价值不止如此,上述重点分析的是上市后极少融资而不是重点分析分红,分红很企业价值没有绝对关系。 下限是不做假账、融资极少常年分红派息;上限是现金流滔滔不绝如贵州茅台般持久。 富得流油的公司不需要钱却上市了,我们却要把钱给富的流油的公司,这个公司上市了不融资不要钱反而赚的钱年年持续分钱,什么样的控股股东会接受这个悖论呢? 以上不构成投资建议,仅作为学习研究使用。  编者按: 问: 请教段总,您看上的苹果和茅台能给你不断的盈利和分红,那对于腾讯甚至拼多多这种不盈利或者盈利之后分红率也不一定高的公司,是如何评判的? 答: 我买茅台或苹果不是因为他们分红,而是因为他们是好公司。腾讯同理。2019-03-14 点评:好公司的标准是未来累计的现金流强。腾讯确实很强。 |

【本文地址】