万科2021年报简略分析 当第一时间翻看 万科 2021年财报时,我被公司取得净利润所震惊住了。全年归母净利润才225.2亿,同比减少45.7%,... |

您所在的位置:网站首页 › 万科财务现状分析 › 万科2021年报简略分析 当第一时间翻看 万科 2021年财报时,我被公司取得净利润所震惊住了。全年归母净利润才225.2亿,同比减少45.7%,... |

万科2021年报简略分析 当第一时间翻看 万科 2021年财报时,我被公司取得净利润所震惊住了。全年归母净利润才225.2亿,同比减少45.7%,...

|

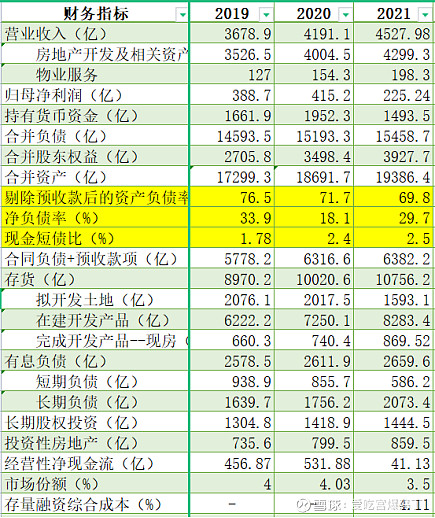

来源:雪球App,作者: 爱吃宫爆鸡丁,(https://xueqiu.com/9825140311/216048614) 当第一时间翻看万科2021年财报时,我被公司取得净利润所震惊住了。全年归母净利润才225.2亿,同比减少45.7%,要知道2021年三季度报显示的净利润同比减少才11%。而隔壁家的保利已然迎头赶上,现在的万科还是优质房地产公司嘛!领导层是只会享受过往红利的庸才,还是说可以励精图治的将才。现在还无法判断,唯有时间可以验证,唯有未来才知晓答案。而我能做的只是翻阅万科的财报,从中了解更多的经营信息,判断是否还值得陪公司一起走过这段低谷的时期,如果是,那剩下的就只有给万科领导层们一点点时间了。 翻看完万科2021年财务报表,准备下笔写点评价时,我又拿出近5年公司年报,细读了一下郁亮主席写的致股东文章,此时再回顾感觉别有一番风味: 2017年致股东:公司被漂亮的经营业绩包裹着,洋溢着幸福的气氛; 2018年致股东:公司处于行业的白银时代,但郁主席在高点时冷静,感受到危机并存,提出转型; 2019年致股东:公司经营蜜月期还在持续。 2020年致股东:随着国家政策的出台,行业由过去的土地、现在的金融红利转向未来的管理红利,开始感受危机。 2021年致股东:公司、行业处于阵痛期,郁主席的检讨和对未来价值增长的思考。 站在全国房产市场角度,2021年房产销售金额虽总体增长,但全年表现为前高后低趋势。房屋新开工面积19.9亿平方米,同比下降11.4%;城市住宅供应建筑面积同比下降11.1%,成交面积同比下降23.2%,土地出让金7.854万亿,较去年8.4万亿同比下降6.5%。 2021年万科取得了业绩如下: 营业收入4528亿,同比增长8.0%; 归母净利润225.2亿,同比减少45.7%; 每股盈利1.94元,同比减少46.5%; 摊薄ROE为9.6%,较2020年减少8.9个百分点; 公司增收减利,主营业务全面退后一步,其他业务,如物业、仓储物流、租赁住房、商业运营等,虽取得了很大的进步,但在规模和贡献上没法做到雪中送碳。 万科2021年业务关键数据统计,如

图 1 万科2021年业务数据统计 监管指标剔除预收款后的资产负债率为69.8% < 70%; 净负债率为29.7% < 100%; 现金短债比为2.5 > 1; 三项监管指标均达标,属于绿档企业,公司在融资方面享受行业最好的待遇,相比去年的黄档来说,是进步的。 考虑到2021年,多家房企出现债务违约问题,我非常关心万科的手头资金充裕度情况。从图 1可知,万科当前手持货币资金1493.5亿,较去年下降458.8亿。能充分覆盖住短期有息负债,一年内出现债务违约可能性较小。在拿地下降情况下,为什么会骤降458.8亿现金让人不得不防。 售房情况

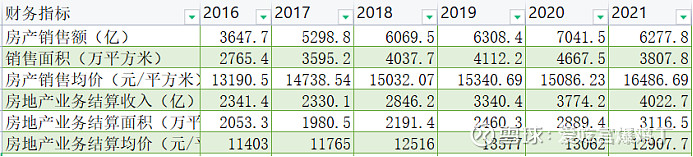

图 2 历年房产销售数据统计 如图 2所示,2021年的房产销售6277亿,较去年少售763.7亿。销售面积3807亿,较去年少售759.7万平方米,销售均价为16486.69元/平方米。2021年,卖的少,但卖的贵,即使处于行业困难期也没有贱卖自身的产品。 房地产业务结算均价稍稍有下降。万科的存货周转大概在三年左右,意味着现在结算的房子是在三年前就卖出了的。而从拿地到规划建筑,再到销售期房大约一年左右的时间。这表明2021年结算的房产,其相应的拿地价应在2017年左右。从图 3中可以看出,2017的拿地价正好达到了最高峰,而房价端涨幅被控制住,其毛利润可想而知就会导致下降。 拿地情况

图 3 历年房产拿地和建房数据统计 从本年度规划建筑面积和权益规划建筑面积上看,万科在2021年拿地减少了,拿地均价反而有所增加。2017年拿了最多的地,同时也付出了最高拿地价的代价,2018年的拿地均价有一个明显的回调。然而,在2018、2019年房子售价方面没能跟上大幅上涨的节奏,这就为现在毛利润下降埋下伏笔。我预测:按照2018、2019年的拿地均价,即使保持现有的房价结算状态不变情况下,随着拿地价下降顺推逻辑,后续2022、2023年万科的毛利润又会上涨起来,至少会比2021年要高一些。 需求决定着供求,买卖价格才会有所平衡。正如在建和规划面积展现的数据一样,2021年国民对买新房的热潮有所下降,万科就少建一些,少规划一样,让市场对房子的需求保持一种渴望度。这样才可能使房价不至于下跌,只要房价不下跌,不造成恐慌,现金流稳定的房企就会有钱赚,结果只是赚多赚少而已。正如郁主席所说,现在行业已步入黑铁时代,经历行业的冬天需要添衣御寒,才熬到下一个春天的到来。 其他业务

图 4 其他业务收入情况 万科在成立三十周年时,将定位“三好住宅供应商”延展为“城市配套服务商”,即由原来的房产开发+住宅物业走向房产开发、物业服务、物流仓储、长租公寓和城市商业配套综合布局。只是目前除房产开发外的其他业务对公司的贡献还较小,只能是锦上添花,而达不到雪中送炭的效果。但我们看到的是其他业务在进步,持续的进步。只要是进步就是好事。 讨论净利润下降原因毛利率下滑: 2021年公司整体毛利润率21.8%,同比下降7.4个百分点。其主要受到近年来结算项目地价占售价比上升的影响,结算毛利总额也从2020年的905.7亿元下降到2021年的717亿,同比减少了188.7。参考往年,净利润率毛估估为毛利润率一半,此处影响2021年净利润约95亿。 在上文分析逻辑,我预测后续两年毛利率会提高。 投资收益回落: 2021年投资收益66.1亿,较2020年135.1亿的高位水平减少69亿。主要是由于联合营项目毛利率下降及投资其他业务收益减少。 我认为房企毛利率下降是行业共性现象,万科的股权投资主要也是集中在房地产其他企业身上。 计提减值: 2021年新增计提35.3亿资产减值,影响是减少净利润25.5亿。报告期末,项目存货跌价准备余额61.8亿,较去年的41.8亿多准备出20亿。 我认为还是因为房企毛利率下降导致的,因为毛利率下降,存货卖不到预期的价格,出于审慎原则,加大计提资产减值,从而影响当年损益。 此外,读完报表后给人留下的几个强烈的问题: 1、持有货币现金1493.5亿,减少约450亿,减少的钱去哪了? i、拿地没有增加,地价没有增加,钱去哪了。 ii、加大股权投资是一方面原因:2021年新增投资额786亿,较去年增加265亿。其中收购了188家公司,合计收购价243.3亿,而去年收购67家,合计收购价74.7亿。 2、经营活动净现金额为41亿,较去年减少490亿,虽然购买商品、接受劳务支付的现金科目增加420亿,但拿地面积却下降了?这部分钱又花去了哪? 3、毛利率下滑,后续可恢复嘛?我预测接下来的两年可恢复一些。 2021年,对房地产行业来说,是真的很难的一年,一些房企出现债务违约致使资产变卖。同时又恰逢2017年高地价的后遗症以及2021年政策严控影响,处境真是雪上加霜。或许这就是该行业目前所处黎明前的黑暗期,无论公司还是行业都会经历,或早或晚到来而已。最后熬过去的,一定会是勇士。不幸的是,我在行业正要结束“跳踢踏舞”的时候上车了,可能上车的时机不太好,但又有什么办法呢,既然选择了,又没有更好的机会,那就再处处看吧。 $万科A(SZ000002)$ $中国平安(SH601318)$ $格力电器(SZ000651)$ |

【本文地址】