9月4日,邮储银行存款利息新调整:1万块钱存一年,利息有多少? |

您所在的位置:网站首页 › 一年定期存款利率是多少钱 › 9月4日,邮储银行存款利息新调整:1万块钱存一年,利息有多少? |

9月4日,邮储银行存款利息新调整:1万块钱存一年,利息有多少?

|

利息 = 存款金额 × 利率 × 存款天数 / 365 利息 = 10000 × 0.002 × 365 / 365 利息 = 20元

邮政储蓄银行定期存款 定期存款,是指有固定期限,不能随时存取的存款。

定期存款的优点是利息较高,可以锁定收益。 缺点是缺乏灵活性,提前支取会损失部分利息。 邮政储蓄银行的定期存款利率,分为整存整取、零存整取、整存零取、存本取息和定活两便等类型。 其中, 整存整取,是指按照约定的期限一次性存入和取出本息的方式。 零存整取,是指按照约定的期限每月或每季度等规律地分次存入一定数额,并在到期时一次性取出本息的方式。 整存零取,是指按照约定的期限一次性存入一定数额,并在每月或每季度等规律地分次支取利息或本金加利息的方式。 存本取息,是指按照约定的期限一次性存入一定数额,并在每月或每季度等规律地分次支取利息,到期时支取本金的方式。 定活两便,是指按照约定的期限一次性存入一定数额,并在到期前可以随时支取部分或全部本金,但支取部分本金后剩余本金必须达到最低起存金额,并按照实际留存天数计算利息。 下表列出了邮政储蓄银行各种类型和各种期限的定期存款利率:

一、定期存款 1.整存整取,年利率 三个月存期,年利率1.25% 六个月存期,年利率1.46% 一年存期,年利率1.58% 二年存期,年利率1.85% 三年存期,年利率2.2% 五年存期,年利率2.25% 2.零存整取,年利率 一年存期,年利率1.25% 三年存期,年利率1.46% 五年存期,年利率1.46% 3.整存零取,年利率 一年存期,年利率1.25% 三年存期,年利率1.46% 五年存期,年利率1.46% 4.存本取息,年利率 一年存期,年利率1.25% 三年存期,年利率1.46% 五年存期,年利率1.46% 5.定活两便,年利率 按一年以内定期整存整取同档次利率打六折 二、协定存款,年利率0.9% 三、通知存款,年利率 一天存期,年利率0.45% 七天存期,年利率1%

如果,你在2023年9月4日,把1万元存入邮政储蓄银行的定期存款,你可以选择不同的存期和利率。 利息的计算公式是: 利息 = 存款金额 × 利率 × 存款天数 / 365 根据你的选择,你到期后可以得到不同的利息。 具体如下: 如果你选择三个月的存期,年利率是1.25%,你可以得到31.25元的利息。 如果你选择六个月的存期,年利率是1.46%,你可以得到73元的利息。 如果你选择一年的存期,年利率是1.58%,你可以得到158元的利息。 如果你选择二年的存期,年利率是1.85%,你可以得到370元的利息。 如果你选择三年的存期,年利率是2.2%,你可以得到660元的利息。 如果你选择五年的存期,年利率是2.25%,你可以得到1125元的利息。

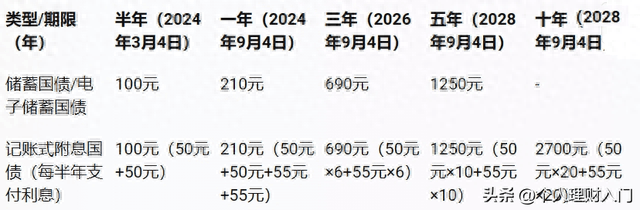

邮政储蓄银行国债 国债,是指国家为筹集资金而发行的债券。

国债的优点是,安全性高,风险低,收益稳定。 缺点是收益率较低,流动性较差。 邮政储蓄银行作为国债的代理销售机构,为客户提供国债的认购、兑付和转让等服务。 邮政储蓄银行的国债产品包括储蓄国债、电子储蓄国债和记账式附息国债等。 其中, 储蓄国债,是指以纸质凭证形式发行的国债,具有固定期限和固定利率,到期一次性支付本息的特点。 电子储蓄国债,是指以电子账户形式发行的国债,具有固定期限和固定利率,到期一次性支付本息的特点。 记账式附息国债,是指以电子账户形式发行的国债,具有固定期限和固定利率,每半年支付一次利息,到期支付本金的特点。

下表列出了邮政储蓄银行各种类型和各种期限的国债利率:

也就是说,如果你在2023年9月4日存入1万元,分别选择不同的类型和期限,到期后可以得到的利息如下:

计算公式如下: 储蓄国债/电子储蓄国债的利息 = 存款金额 × 利率 × 存款天数 / 365 记账式附息国债的利息 = 存款金额 × 利率 × 半年天数 / 365 × 半年次数 例如,储蓄国债/电子储蓄国债半年的利息计算如下: 利息 = 10000 × 0.02 × 182 / 365 利息 = 99.726 利息 = 100(四舍五入)

邮政储蓄银行黄金 黄金是指以金为主要成分的贵金属。

黄金的优点是价值稳定,抗通胀,保值增值。 缺点是价格波动大,收益不确定,需要存放和保管。 邮政储蓄银行作为黄金的代理销售机构,为客户提供黄金的购买、兑换和转让等服务。 邮政储蓄银行的黄金产品包括实物黄金、纸黄金和账户黄金等。

其中, 实物黄金,是指以实物形式购买和持有的黄金,具有收藏和观赏价值,但需要支付手续费和运输费,并承担存放和保管风险。 纸黄金,是指以凭证形式购买和持有的黄金,具有投资和交易价值,但不能兑换为实物黄金,并受市场供求影响。 账户黄金,是指以账户形式购买和持有的黄金,具有投资和交易价值,可以随时兑换为实物黄金或现金,并享受市场价格变动带来的收益或损失。 邮政储蓄银行的实物黄金价格由中国邮政集团公司根据市场情况制定并公布,每天更新一次。 邮政储蓄银行的纸黄金和账户黄金价格由中国人民银行根据国际市场情况制定并公布,每天更新多次。 邮政储蓄银行的黄金产品的最低起购金额为50元人民币。

下表列出了邮政储蓄银行各种类型的黄金价格:

也就是说,如果你在2023年9月4日,存入1万元,分别选择不同的类型的黄金,可以得到的克数如下:

计算公式如下: 克数 = 存款金额 / 价格 例如,实物黄金的克数计算如下: 克数 = 10000 / 385 克数 = 25.974

如果你在2023年12月4日三个月后,或者2024年3月4日六个月后,或者2024年9月4日一年后,或者2025年9月4日两年后,或者2026年9月4日三年后,或者2028年9月4日五年后,想要卖出你的黄金,你可以得到的收益或损失取决于当时的市场价格。 如果市场价格上涨了,你就可以赚钱;如果市场价格下跌了,你就会亏钱。 计算公式如下: 收益或损失 = 克数 × (卖出价格 - 买入价格) 例如,如果你在2023年9月4日买入了25.974克的实物黄金,花费了10000元,然后在2023年12月4日卖出了25.974克的实物黄金,当时的卖出价格是400元/克,那么你可以得到的收益或损失如下: 收益或损失 = 25.974 × (400 - 385) 收益或损失 = 389.59 收益或损失 = 390(四舍五入)

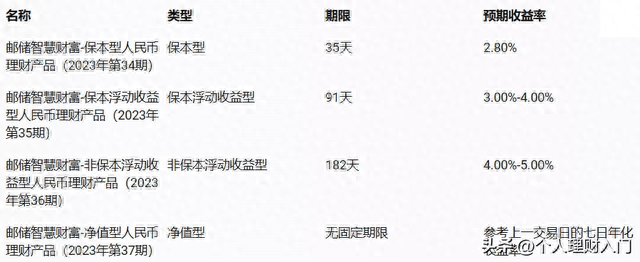

邮政储蓄银行理财产品 理财产品,是指银行为客户提供的一种投资工具,具有固定期限和预期收益率。

理财产品的优点是,收益率较高,风险较低,种类较多。 缺点是,流动性较差,提前支取会损失部分收益。 邮政储蓄银行作为理财产品的发行机构,为客户提供各种类型和期限的理财产品。 邮政储蓄银行的理财产品包括保本型、保本浮动收益型、非保本浮动收益型、净值型等。

其中, (1)保本型,是指本金和收益都有保障的理财产品,具有固定期限和固定收益率。 (2)保本浮动收益型,是指本金有保障,但收益会根据市场情况而变化的理财产品,具有固定期限和浮动收益率。 (3)非保本浮动收益型,是指本金和收益都没有保障,但收益可能会更高的理财产品,具有固定期限和浮动收益率。 (4)净值型,是指本金和收益都没有保障,但可以随时支取的理财产品,具有无固定期限和浮动收益率。

下表列出了邮政储蓄银行部分理财产品的名称、类型、期限和预期收益率:

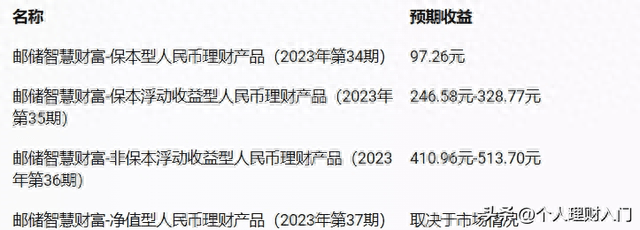

也就是说,如果你在2023年9月4日,存入1万元,分别选择不同的类型和期限的理财产品,到期后可以得到的预期收益如下:

计算公式如下: 预期收益 = 存款金额 × 预期收益率 × 存款天数 / 365 例如,邮储智慧财富-保本型人民币理财产品(2023年第34期)的预期收益计算如下: 预期收益 = 10000 × 0.028 × 35 / 365 预期收益 = 97.2603 预期收益 = 97.26(四舍五入)

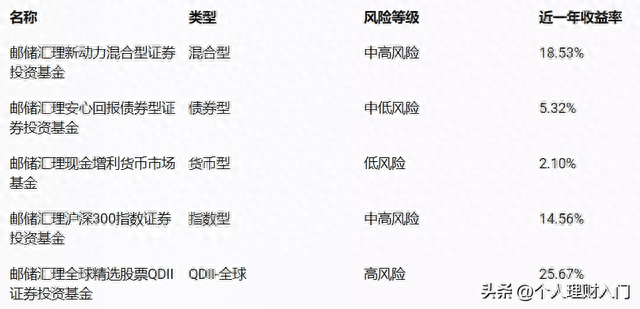

邮政储蓄银行基金产品 基金,是指由多个投资者共同出资,由专业的基金管理公司进行管理和运作,投资于股票、债券、货币等各种金融资产的一种集合投资方式。

基金的优点是,分散风险,提高收益,享受专业管理。 缺点是收,益不确定,需要支付管理费和托管费,受市场波动影响。 邮政储蓄银行作为基金的代理销售机构,为客户提供各种类型和风险等级的基金产品。 邮政储蓄银行的基金产品包括股票型、混合型、债券型、货币型、指数型、QDII等。

其中, (1)股票型,是指以股票为主要投资对象的基金,具有较高的收益和风险。 (2)混合型,是指以股票、债券、货币等多种投资对象为投资范围的基金,具有中等的收益和风险。 (3)债券型,是指以债券为主要投资对象的基金,具有较低的收益和风险。 (4)货币型,是指以货币市场工具为主要投资对象的基金,具有最低的收益和风险。 (5)指数型,是指以某一特定的股票或债券指数为投资标的的基金,具有与指数相近的收益和风险。 (6)QDII,是指可以投资于境外市场的基金,具有不同的收益和风险,根据投资地区和对象的不同而分为亚洲、欧美、新兴市场、全球等。

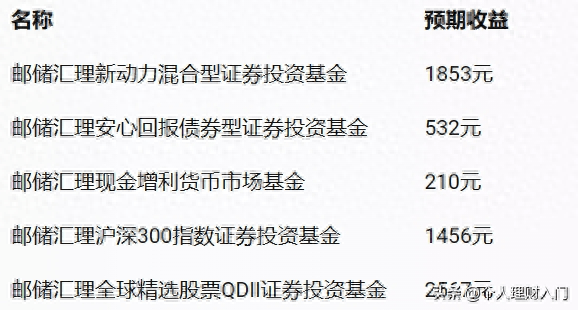

下表列出了邮政储蓄银行部分基金产品的名称、类型、风险等级和近一年的收益率:

也就是说,如果你在2023年9月4日,存入1万元,分别选择不同的类型和风险等级的基金产品,到2024年9月4日一年后,可以得到的预期收益如下:

计算公式如下: 预期收益 = 存款金额 × 收益率 例如,邮储汇理新动力混合型证券投资基金的预期收益计算如下: 预期收益 = 10000 × 0.1853 预期收益 = 1853元

9月1日,各大银行存款利率又下调,普通人该如何理财? 从上面的介绍可以看出,邮政储蓄银行提供了多种存款方式和多种理财产品,让客户可以根据自己的需求和偏好进行选择。 但是,在当前的经济环境下,各大银行存款利率都在不断下调,导致存款的收益越来越低,甚至不如通货膨胀的速度。

那么,普通人该如何理财呢?

其实,理财的目的是为了保障和增加财富,而不是为了赚取高额的利息。 因此,理财的原则是要根据自己的资金状况、风险承受能力、收益预期和时间规划,进行合理的资产配置和投资组合。 一般来说,理财的方式可以分为以下几种: (1)储蓄:储蓄是最基本的理财方式,适合资金量较小、风险厌恶、收益要求较低、时间要求较短的人。

储蓄的优点是,安全方便,随时可以使用。 缺点是,收益较低,不能抵御通货膨胀的影响。 储蓄的方式,有活期存款、定期存款、国债等。 (2)投资:投资是一种较高级的理财方式,适合资金量较大、风险承受能力较强、收益要求较高、时间要求较长的人。

投资的优点是,收益较高,可以实现财富增值。 缺点是,风险较大,需要专业知识和技能。 投资的方式,有股票、基金、黄金、外汇等。 (3)理财产品:理财产品是一种介于储蓄和投资之间的理财方式,适合资金量适中、风险承受能力适中、收益要求适中、时间要求适中的人。

理财产品的优点是,收益率较高,风险较低,种类较多。 缺点是,流动性较差,提前支取会损失部分收益。 理财产品的方式,有保本型、保本浮动收益型、非保本浮动收益型、净值型等。 根据以上的介绍,你可以根据自己的情况,选择适合自己的理财方式。 当然,你也可以将你的资金分成几部分,采用不同的理财方式,以达到分散风险和平衡收益的目的。 例如,你可以将你的1万元分成四份,分别用于储蓄(25%)、投资(25%)、理财产品(25%)和应急备用(25%)。 这样,你既可以保证你的资金安全性和流动性,又可以享受不同程度的收益。 总之,理财是一门科学,也是一门艺术。 它需要你根据自己的实际情况和市场变化,不断地学习和调整。 只有这样,你才能真正实现你的理财目标。 最后,祝您生活愉快,理财成功!

#财经新势力#返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |