【深度分析】羊绒价格是否进入新一轮景气周期 |

您所在的位置:网站首页 › vogo羊绒价格 › 【深度分析】羊绒价格是否进入新一轮景气周期 |

【深度分析】羊绒价格是否进入新一轮景气周期

|

图2: 2008年至2018年1~3月无毛绒出口情况 在经历了2008年全球经济危机后,2009年羊绒纱线表现为量涨价跌。与2008年相比,2009年羊绒纱线出口量增幅达 96.3%,出口单价跌幅达到了38.3%。2009年之后羊绒纱线出口量一直保持在较稳定水平。价格方面,从2009年至2015年,出口单价呈快速上涨行情,2012年至2015年四年出口单价均值超过120美元/公斤。在经历了2014年的最高值后,从2015年开始羊绒纱线价格呈快速下跌走势,2017年出口单价跌破100美元/公斤。需要注意的是,2018年1~3月羊绒纱线出口单价为100.59美元/公斤,与2017年相比有小幅上涨,但是涨幅不及无毛绒的涨幅。

图3: 2008年至2018年1~3月羊绒纱线出口情况 羊绒围巾在2010年至2014年表现为量跌价涨,出口量下降明显,出口单价快速上涨。最近三年(2015年~2017年)羊绒围巾的出口量增长较快,并在2017年均达到了十年来的最高值。

图4:2008年至2018年1-3月羊绒围巾出口情况 与羊绒围巾不同的是,羊绒衫近十年出口量表现一直比较稳定,其中2017年出口量增幅较明显。出口单价整体走势与无毛绒表现较一致。

图5:2008年至2018年1~3月羊绒衫出口情况 美国是羊绒衫消费大国,也是我国最重要的羊绒衫出口目的地。2017年对美国的羊绒衫出口量占总出口比重达31.5%。通过对美国的羊绒衫出口单价与美国经济发展情况(GDP增速)的分析(图6)可以看到,对美国的羊绒衫出口单价走势与美国GDP增速走势具有趋同性。2009年美国GDP增速为-2.78%,当年对美国的羊绒衫出口单价跌幅为12.6%,出口量下降幅度达到27.9%。随着2010年美国经济的复苏(GDP增速为2.53%),2011年羊绒衫出口单价增幅达19.2%。图6再次验证了全球经济形势对羊绒消费量有重要的影响。

图6:出口到美国羊绒衫出口单价与美国GDP增速

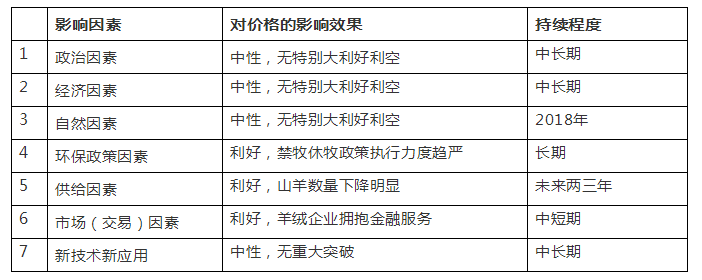

数据来源:国家统计局 图7:国内羊绒(原绒)产量 以2008年(全球经济危机)作为起点,通过对过去十年羊绒产业出口数据分析可以发现,在2009年短暂的波动之后,羊绒市场行情随着全球经济的缓慢复苏而快速回升,价格在2011至2014年期间达到高位,可以认为整个羊绒产业进入了景气周期。国内原绒产量近十年来一直保持稳步增长(图7),在最近三年(2015年~2017年)更是达到了最高值,羊绒(无毛绒、羊绒纱线、羊绒围巾、羊绒衫)出口量也是达到了相对峰值。羊绒供应量充足而需求增长缓慢,造成了近三年(2015年~2017年)羊绒行情的持续低迷。 二、如何看待本轮羊绒价格暴涨的行情? 在之前(图2)已经指出,2018年1~3月无毛绒出口单价与2017年相比,增幅达到12.1%。最近两个多月仍然在延续这种“疯狂”的上涨行情。截止6月中旬,羊绒的价格与2017年相比涨幅达到了30~40%。对于突如其来的暴涨行情,大家都很关注,价格拐点是否已经形成?是否会像2010年那样进入新一轮的景气周期?在回答这个问题之前,需要了解影响羊绒价格的因素发生了哪些变化。 羊绒价格影响因素分为内部因素和外部因素。外部因素包括:政治因素、宏观经济等;内部因素包括:供需关系、自然因素、政策因素、市场(交易)因素。 1、影响羊绒价格的外部因素发生变化了吗? 政治和经济因素方面,国际整体政治环境仍然延续稳定态势。特朗普的“美国优先”战略在一定程度上利好于美国经济,但是这把“双刃剑”也会带来一定贸易摩擦,增加经济不确定性。可以肯定的是,美国经济仍然保持稳定增长。意大利债务危机、英国脱欧事件,欧盟仍然危机四伏。整体上看,外部因素并没有体现出对羊绒价格的明显利好。 2、影响羊绒价格的内部因素发生了哪些变化? 自然因素方面,国内主要的羊绒产区和蒙古国,整体上并没有出现特别的显著影响羊绒产量的自然灾害或事件。 政策因素方面,日益严格的禁牧休牧政策会对山羊的养殖造成影响,这种影响是循序渐进式的,远谈不上快速直接影响到羊绒产量的大幅波动,毕竟禁牧休牧政策实施已有多年。可以确定,禁牧休牧政策将会越来越严的执行,长期来看,这将间接影响到羊绒价格走势。 供给方面,图8显示,从2005年至2016年,羊绒产量一直保持增长势头。2014年至2016年连续三年羊绒(原绒)保持高产,产量稳定在19250吨附近。山羊只数在2007年出现大幅下降外,近十年来也一直较稳定。

数据来源:国家统计局 图8:羊绒产量与山羊只数 需要注意的是,2016年山羊只数与2015年相比,降幅达6.2%。市场有人认为2017年山羊只数继续下降,因为2017年羊肉价格上涨幅度较大,宰杀山羊的数量较多。基于这个推断,他们认为2017年原绒产量受到山羊只数减少影响明显,随着山羊只数持续减少,2018年羊绒(原绒)产量将持续下降。 由于目前无法从权威部门得到最新数据,笔者专门就羊绒产量咨询了内蒙几个主要产区的羊绒行业资深从业人员。根据反馈,除了个别地区2018年原绒产量有明显下降之外,大部分地区并没有感受到明显的减产,用他们的话说,“每年羊绒还是那么多!” 蒙古国是第二大原绒生产国,据中国食品土畜进出口商会提供的数据,我国从蒙古国进口的羊绒数量连续多年保持稳步增长,2017年达到最高值7216.8吨。

数据来源:中国食品土畜进出口商会 图9:中国从蒙古国羊绒进口量 即使国内羊绒产量减少的假设成立,考虑到每年从蒙古国进口量稳步增长的,不能把目前价格暴涨的主因归功于国内羊绒产量的减少。虽然没有权威数据显示羊绒减产,但是可以肯定,国内山羊数量的锐减,在一定程度上是本轮价格上涨的诱因之一。 最后看市场(交易)因素。羊绒行业具有典型的资金密集型特点:羊绒被誉为“软黄金”“纤维钻石”,单价高;季节性特征突出,羊绒企业需要准备充足的资金进行集中采购;采购季节与羊绒的接收订单、生产及销售的周期存在时间差,相当于三四个月的时间要准备一年的库存,库存周期长。 近一两年,在“金融脱虚向实”“金融服务实体企业”的背景下,羊绒企业积极引进金融服务,与银行等金融机构开展仓单质押融资业务,解决收绒期的资金问题。通过调研发现,包括内蒙、河北在内的众多羊绒企业均在积极探索质押融资业务。在河北清河,羊绒企业通过设立仓储公司与供应链管理公司,联合多家银行和金融机构共同打造“羊绒仓”。在巴彦淖尔,春雪羊绒借助自身银行背景优势,在内蒙、清河等地积极开展羊绒质押融资服务。这些新举措新探索,在市场上产生了积极的影响。 今年牧区最大的感受就是不差钱,绒贩子手头现金充足,羊绒价格一路上涨,绒贩子一直不停收绒。越涨越买的交易心理,也在很大程度上助长了羊绒价格。可见,市场(交易)因素在本轮价格上涨中扮演的作用不可忽视。 综上所述,本轮羊绒的暴涨,山羊数量减少及国内原绒产量下降(还不确定是否真的下降及下降幅度)为诱因之一,“金融服务实体”背景下金融机构融资服务的支撑同样不可忽视,再加上“买涨不买跌”的交易心理,共同促成了本轮羊绒价格的上涨行情。 三、羊绒价格是否进入新一轮景气周期? 针对羊绒价格的影响因素进行汇总(下表1),通过分析发现,羊绒产量(供给)在未来两三年呈下降趋势,市场需求趋于稳定,供需关系将利好羊绒价格;市场(交易)因素方面,随着金融服务的深层次介入,在未来几年将对羊绒价格利好。 表1:羊绒价格影响因素分析

从短期来看,对羊绒价格形成支撑的条件已经具备,短期羊绒价格仍将维持高位。从中长期来看,无论是经济面、或者新技术新应用方面,均没有表现出对价格上涨的足够支撑力度。评判目前这波行情的强度和持续性如何?需要分析羊绒价格能否有效传导到下游,即需求端的接受程度。 之前提到(图3)2018年1~3月羊绒纱线出口单价与2017年相比,涨幅远不及同期无毛绒的涨幅,说明了下游还未做好接受羊绒大幅上涨的准备。6月6日在巴彦淖尔召开的《2018中国-蒙古国羊绒产业发展峰会》上,鹿王集团董事长郑浩森指出,目前价格涨得比较快,在国际市场上争议很大,谈价很艰难。今年鹿王已经推掉了100万件订单,主要原因就是欧美给的价格太低了。预计2019年的订单要大幅减少了。 因此,羊绒价格是否会像2010年那样进入新一轮的景气周期,将取决于羊绒产业链的价格传导效果。如果仍然是“羊绒涨价,纱线难涨价,羊绒制品不涨价”,那么羊绒价格的反弹是难以持续的。 从目前的市场价格倒挂现象来看,终端市场对羊绒价格大幅上涨的接受是难言乐观的。当然,市场是博弈的。“预测未来价格涨跌,那是上帝干的事情”,我们需要做的,仍然是加强技术研发和产品设计,拓展终端消费需求。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |