RRR, LPR, LMR对银行的影响 最近有三个R是对银行影响比较大的:RRR |

您所在的位置:网站首页 › rrr指的是 › RRR, LPR, LMR对银行的影响 最近有三个R是对银行影响比较大的:RRR |

RRR, LPR, LMR对银行的影响 最近有三个R是对银行影响比较大的:RRR

|

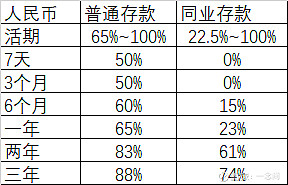

来源:雪球App,作者: 一念间,(https://xueqiu.com/4624725729/138539766)  最近有三个R是对银行影响比较大的:RRR-存款准备金、LRP-贷款市场报价利率、LMR-流动性匹配率,我们这里来简单展开谈一下。 先说结论,大致估计,RRR影响为+3,LRP影响为-1,LMR的影响为-1,总的对银行的影响中性偏好,银行的利润相对来说还是会不错的,预计和2019年差不多。 1、RRR 存款准备金大家都看到央行调降存款准备金的消息了,2020年首个交易日市场也做出了反应,银行股涨得不错。虽然去年也降过几次存款准备金,但这次降准的官方理由变了,不再是因为技术性原因,而是全面降准,因此可以看作是向宽流动性方向走的信号。 流动性对银行的业绩影响是很大的。贷款利率从2013年开始逐渐放开,现在市场化程度很高;存款利率名义上2015年10月已经放开,但实际上还是受某价格自律委员会限制,加权平均不能高于央行基准的30%。存款的综合成本基本受高成本的结构性存款及同业存款等影响,如果流动性好,银行可以少配置高成本存款(这部分存款价格也会相应下降)。因此我们看到,虽然存贷款的市场没有太大的变化,但一年半以前去杠杆的时候,市场流动性很紧,银行非常痛苦。当经济形势和外部环境变差时,去杠杆放松了,这时银行的业绩反而好了。这次降准释放出的信息,让市场对银行的表现充满希望。 2、LRP 贷款市场报价利率央行从2019年8月开始强推LRP,力度非常大,是一个死任务。所有银行的新贷款报价必须尽快换成LPR,存量贷款目前的信息是2020年8月前也要换。官方的目的是引导贷款利率市场化(其实是刻意下调)。前面提到,贷款利率其实从2013年就开始放开了,最近几年市场化已经比较充分。因此我判断实现LRP对贷款利率略有影响,但相当有限。从八月到现在基本每两个月将5个点,因此明年最多也就降20~30bps,由于大部分的贷款是固定利率,银行不一定全部跟随LRP,因此实际影响还要打折扣,估计只有10~20bps,非常有限。 3、LMR 流动性匹配率这是2020年1月1日正式实行的一个硬指标,银行每个月底的数值必须在100%以上。很多中小银行实现这个指标是比较困难的,所以不得不花钱来买合适的存款。具体的算法比较复杂,这里不细说了,只说几个结论: a. 公司和个人存贷款优于同业存贷款。因此对同业占比较大的银行很不利。 b. 短期贷款和法人透支优于长期贷款。 c. 稳定的活期存款最好,其次是长期的定期存款,短期的定期存款最差

上表是我自己估算的不同的存款对LMR的贡献度。目前很多银行尤其是中小银行离达标是有些距离的,因此需要特别“买”合适的存款。据不完全信息,有的银行会因为LMR调整FTP内部资金转移价格大概15~45bps来鼓励合适的存款,这些都是2020年额外的成本。 综上所述,RRR存款准备金的下调对银行是较大的利好,LRP贷款市场报价利率和LMR流动性匹配率指标对银行是不利的影响,总的来说中性偏好。如果算上经济放缓和外部环境恶化对坏账率的银行,今年银行的表现应该和2019年差不多吧。 利益相关:以上数字是自己的估算,主观性较大;本人持有银行股。$招商银行(SH600036)$ |

【本文地址】