方正中期期货:甲醇市场二季度行情展望 |

您所在的位置:网站首页 › qq邮箱工具栏在哪里 › 方正中期期货:甲醇市场二季度行情展望 |

方正中期期货:甲醇市场二季度行情展望

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

方正中期期货 夏聪聪 (投资咨询:Z0012870) 摘要: 一季度,国内主要化工品普遍收跌,甲醇期货先扬后抑,涨跌交替运行,重心震荡走低,季线录得长上影线。甲醇现货市场月度走势分化明显,一月份价格逐步抬升,二月份开始价格从阶段性高点承压回落,上涨行情持续时间偏短。大部分时间,甲醇现货市场处于升水状态,这种现象在近两年较为罕见,甲醇市场处于强现实、弱预期的格局中。在保供稳价大背景下,煤炭市场供应整体平稳,价格偏弱僵持整理运行,波动幅度较为有限。二季度是传统淡季,随着降水增加,电厂日耗或进一步下降加之水电出力,煤炭市场供需趋向宽松,甲醇成本端支撑偏弱。冬季供暖季甲醇气头装置计划内停车,进入2023年依旧维持停车状态。甲醇行业开工水平虽然有所提升,但恢复速度较为缓慢,一季度平均开工率为68.05%,低于去年同期水平。四月份开始,企业检修计划较前期增加,但停车时间不集中,预计行业开工水平窄幅波动为主,二季度甲醇生产装置运行负荷仍有提升预期。甲醇行业开工偏低,部分产量损失,货源供应端压力不明显,西北主产区企业库存未如期累积。受到宏观整体氛围偏弱的影响,甲醇市场下游需求表现普遍不佳。虽然随着气温回升,三月份进入需求小旺季,但整体改善不明显。甲醇下游煤制烯烃装置开工达到八成,大部分装置运行平稳,维持刚需采购节奏。而传统需求行业恢复时间周期拉长,呈现旺季不旺的特点。下游工厂原料库存水平偏高,加之对后期预期不可观,入市采购相对谨慎。海外市场需求不佳,报价震荡回落,进口货源成本降低,流入国内数量逐步增加,后期对国内沿海市场冲击力度加大。甲醇港口库存低位波动,未出现大幅累积。二季度,甲醇生产装置检修与重启共存,预期开工整体变化不大,春检力度偏弱的情况下,供应端仍存在增加可能。而需求端难以发力,加之进口量增加,市场有望进入累库阶段。甲醇期价弱势难改,或进一步调整,跌破2400关口后,下方支撑关注2200-2270附近。二季度,甲醇整体走势或先抑后扬。 第一部分 甲醇行情回顾 图 一季度主要化工品波动

资料来源:Wind、方正中期研究院整理 2023年一季度,国内主要化工品普遍收跌,尤其是煤化工板块下游品种均呈现先扬后抑走势,春节假期成为重要的转折点。1月份化工品期货企稳回升,但春节假期结束后,市场强预期落空,参与者信心不足,期货盘面冲高回落,进入震荡调整阶段。国际油价表现低迷,成本端形成一定利空打压。此外,国际金融市场动荡不安,市场避险情绪升温,大宗商品走势整体承压,煤化工品种不断向下寻找支撑,逐步回吐前期涨幅。一季度布油跌幅为7.05%,美原油跌幅为6.29%。动力煤期货市场依旧无实质性成交,价格缺乏参考意义。甲醇期货重心震荡走低,一季度下跌5.09%。 第二部分 成交持仓分析 图 甲醇成交、持仓量

资料来源:Wind、方正中期研究院整理 截至2023年3月底,甲醇期货成交量3288.15手,成交额为8375.30亿元,持仓量为117.99万手。为进一步推进期货市场数据统计口径与国际接轨,提升我国期货市场国际化、专业化水平,按照中国证监会统一部署,郑州商品交易所自2020年1月1日起,数据统计口径由双边计算调整为单边计算。2023年,甲醇市场行情偏弱,但成交持仓均有所放量。 第三部分 煤炭市场走势承压 图 环渤海动力煤平均价格指数

图 甲醇理论成本利润

资料来源:Wind、卓创资讯,方正中期研究院整理 在保供稳价大背景下,我国煤炭市场一季度供应整体较为平稳,价格偏弱僵持整理运行,波动幅度较为有限。冬季供暖季,电煤需求旺盛。受到中小型民营煤矿春节陆续停产放假,市场煤供应收紧,煤炭价格在春节前适量备货需求释放下,价格小幅上涨。春节假期结束后,随着产地煤矿恢复工作完成,煤炭产量达到高位,但下游需求提振有限,煤矿出货压力逐步增加,库存累积至高位,价格持续下行。主流煤矿以兑现长协用户需求为主,落实中长期合同合理价格。2月份受到内蒙古阿拉善盟煤矿事故的影响,各地全面排查各类安全隐患,煤矿安全检查更加严格,但整体对供应未产生太大干扰,部分地区价格存在炒作上涨的现象。煤炭供应充裕,市场抵触高价。煤炭市场淡季特征较为明显,沿海电厂煤炭日耗下降。虽然化工、建材等非电行业开工率提升,在市场信心不足的情况下,终端用户基本维持低库存状态。大秦线春季集中检修施工时间初步安排于4月6日-5月5日,检修时间为30天。尽管临近大秦线春季集中检修,北方港口高库存格局未改变。二季度是传统淡季,煤炭市场供需趋向宽松,价格走势承压,煤化工成本端支撑偏弱。 第四部分 甲醇供给分析 一、装置开工恢复缓慢 图 甲醇行业开工

资料来源:卓创资讯、方正中期研究院整理 冬季供暖季,为保证民用气,甲醇气头装置计划内检修,进入2023年依旧维持停车状态。一季度,甲醇行业开工水平虽然有所提升,但恢复速度较为缓慢,全国平均开工率为68.05%,去年同期为71.77%,相比下滑3.72个百分点。虽然从3月份开始,部分装置回复运行,但目前仍有多套装置处于停车中,尚无重启时间,甲醇行业开工水平不足七成,产能利用率不高。截至3月底,甲醇生产装置整体开工率为69.71%,与去年同期相比下跌2.53个百分点;西北地区开工负荷为78.64%,低于去年同期水平4.87个百分点。四月份开始,企业检修计划较前期增加,但停车时间不集中,预计行业开工水平窄幅波动为主。二季度,甲醇生产装置运行负荷仍有提升预期。 二、市场供应压力不大 图 甲醇月度产量

图 历年产量对比

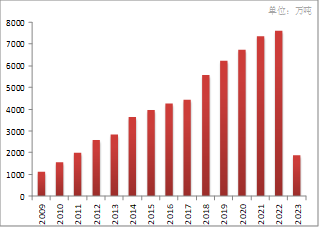

资料来源:卓创资讯、方正中期研究院整理 进入2023年,甲醇货源供应端压力不明显,西北主产区企业库存未如期累积。1-3月份国内甲醇累计生产1872.10万吨,与2022年同期的1903.47吨相比,窄幅缩减1.65%。其中,3月份产量为656.87万吨,与2月份产量相比增加82.05万吨,环比大幅提升14.27%。3月份装置运行负荷提升有限,甲醇月度产量基本恢复至正常水平,供应增量不明显。二季度,虽然步入春季检修季,目前企业公布的检修计划不多,且停车装置存在重启,预计甲醇开工呈现稳中有升态势,货源供应跟随增加。 三、进口货源平稳增加 图 甲醇年度进口量

图 历年进口量对比

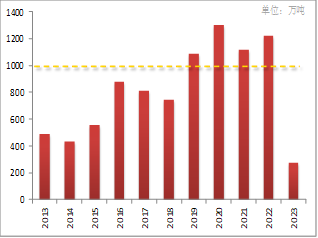

资料来源:Wind、方正中期研究院整理 按照历年进口变化规律,一般一季度进口先降后升,今年市场情况有所不同,1月份进口量处于正常水平,但2月份进口量低位回升,超过100万吨,为历年同期峰值。1月、2月份进口数据于3月份集中公布,统计数据显示,1-2月份我国甲醇累计进口192.04万吨,明显高于去年同期的162.85万吨。2月份甲醇进口量达到102.03万吨,与1月份相比大幅增加13.35%,与去年同期相比涨幅超过50%。从进口来源国看,2月份进口货源主要来自新西兰、阿曼、特立尼达和多巴哥、阿联酋和沙特阿拉伯,进口进口均价为316.92美元/吨。3月份甲醇进口延续回升态势,预估为107.59万吨,4月份预估达到110万吨。二季度甲醇进口量达到高位,对国内沿海市场冲击将增加。 四、港口库存低位波动

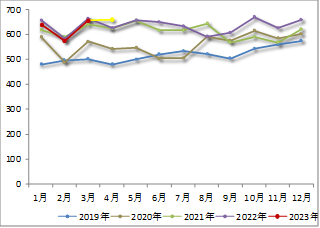

图 甲醇港口库存 资料来源:卓创资讯、方正中期研究院整理 2023年甲醇市场维持低库存状态,年初库存不足70万吨。冬季正值需求淡季,甲醇港口库存逐步回升,截至2月初提升至83万吨左右。经历了春节长假,甲醇港口库存不升反降,超出市场预期。春节结束后,随着下游需求恢复,甲醇市场再度转为去库存状态,从侧面反应市场供需矛盾尚不突出。国内供应阶段性收紧,沿海地区库存呈现低位窄幅波动态势,库存基本在75万吨上方浮动,低库存未市场提供一定支撑。截至3月底,沿海地区库存为76.7万吨,低于去年同期水平4.96%。后期进口船货到港量增加,而下游需求提升空间不大,随着国内供应及进口量提升,甲醇港口库存将平稳增加,市场进入缓慢累库阶段。 第五部分 下游需求分析 图 烯烃行业开工

资料来源:卓创资讯、方正中期研究院整理 去年四季度,煤制烯烃装置平均运行负荷偏低,进入2023年开工快速提升,一月中旬达到八成。大部分煤制烯烃生产装置运行平稳,开工变动幅度不大,对原料甲醇维持刚需采购。2月份部分装置停车或降负荷显现出现,加之春节假期的影响,煤制烯烃开工高位松动,下旬跌破75%。受到宏观经济整体氛围偏弱的影响,工业品市场下游需求表现普遍不佳。虽然随着气温回升,三月份进入小旺季,但需求端依旧不乐观,煤制烯烃装置开工回到八成附近后进一步提升空间受限。一季度,煤制烯烃装置平均运行负荷为78.17%,与去年同期的平均开工为83.47%相比出现明显回落。 图5-2 传统需求开工

资料来源:卓创资讯、方正中期研究院整理 甲醇下游传统需求行业表现分化,其中醋酸行业明显好于甲醛、二甲醚和MTBE,而二甲醚始终不温不火。受到淡季因素的扰动,一月份传统需求行业表现不佳,开工基本呈现回落态势。春节过后,醋酸、甲醛开工平稳回升,尤其是甲醛行业开工水平提升较为明显。甲醛主要应用于家具、装修等方面,而随着房地产相关刺激政策出台,房地产出现改善迹象,市场预期逐步回暖。在淡季转向旺季逻辑的带动下,甲醛开工恢复至去年高位。醋酸主力下游PTA行情偏强,产生一定提振作用,生产装置开工逐步达到八成。MTBE走势更多受到相关油品的带动,开工上涨至五成附近波动。二甲醚行业盈利水平不高,厂家生产不积极,开工始终维持在低位,未出现明显变化,旺季表现依旧偏淡。截至3月底,醋酸平均开工率为78.10%,MTBE平均开工率为55.58%,甲醛平均开工率为25.34%,二甲醚平均开工率为11.42%,仅有MTBE窄幅回升,其他表现均不及去年同期。 第六部分 后期走势预判 图 甲醇主连走势

资料来源:文华财经,方正中期研究院整理 甲醇期货一季度表现疲弱,重心承压回落,不断向下寻找支撑。市场供应端压力不大,但需求略显低迷,市场利好刺激不足。加之上游煤炭市场走低,成本端形成拖累。进入二季度,生产装置存在春季检修,前期检修时间不集中,开工仍存在回升可能。下游市场需求提升空间较为有限,市场步入缓慢累库阶段后,期价弱势难改,或进一步调整,跌破2400关口后,下方支撑关注2200-2270附近。二季度,甲醇整体走势或先抑后扬。 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 |

【本文地址】

今日新闻 |

推荐新闻 |