虞毅峰:供应链在服装行业转型期的战略价值 |

您所在的位置:网站首页 › gs品牌服装 › 虞毅峰:供应链在服装行业转型期的战略价值 |

虞毅峰:供应链在服装行业转型期的战略价值

|

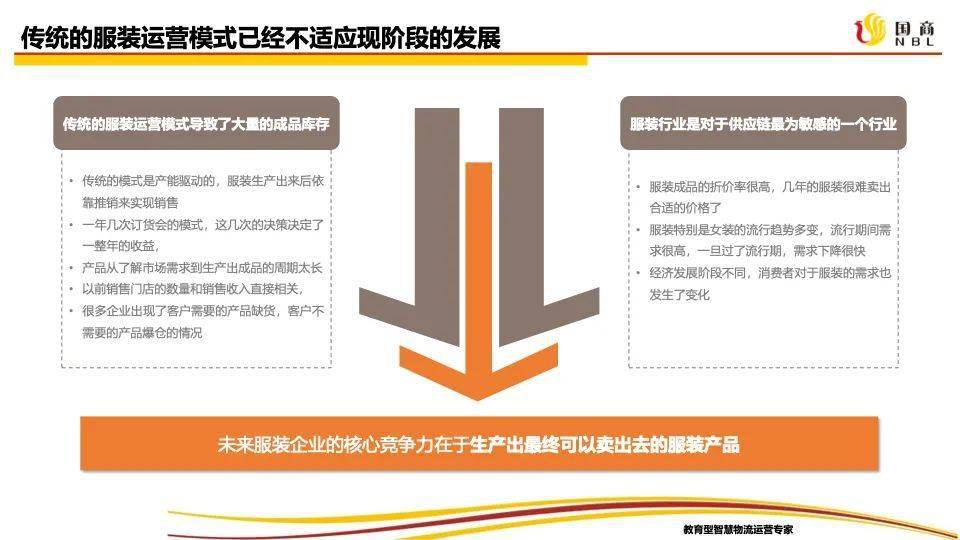

总的来说,中国服装行业这两年比较艰苦,行业在经历高速增长以后,很多品牌发展出现困难,有些品牌业务增速不比以前,有些知名品牌上市不久就面临很大的业务下降。但是我们还是要乐观一点,未来行业还有很大的成长空间。 那么,服装行业未来的机会在哪里呢? 最近几年中国正处于特别大的转型期,“百年未有之大变局”,这是从宏观经济和政治环境来说。我个人认为,从经济发展来说,中国企业处在“三十年未有之经济大变局”。从改革开放到现在,中国经济是不断满足需求的过程,大部分产品从无到有,经历各时期不同的“三大件”,从早期的自行车、缝纫机,到后来的冰箱、彩电、洗衣机,再到现在的房子、车子等,整个过程就像浪潮一样,其实就是需求不断被满足。 最近几年中国正处于特别大的转型期,“百年未有之大变局”,这是从宏观经济和政治环境来说。我个人认为,从经济发展来说,中国企业处在“三十年未有之经济大变局”。从改革开放到现在,中国经济是不断满足需求的过程,大部分产品从无到有,整个过程就像浪潮一样,其实就是人们的消费需求不断被满足。 最近几年,中国大部分行业处在供大于求的状态,产能是足够大的,特别是服装,生产出来以后,不见得卖得出去。以前服装行业有产能,有销售门店。业绩与门店直接是正比关系,门店越多,增长得越快。但是现在门店开得很多,增长却没有那么好。新增门店成本超过收入预期。

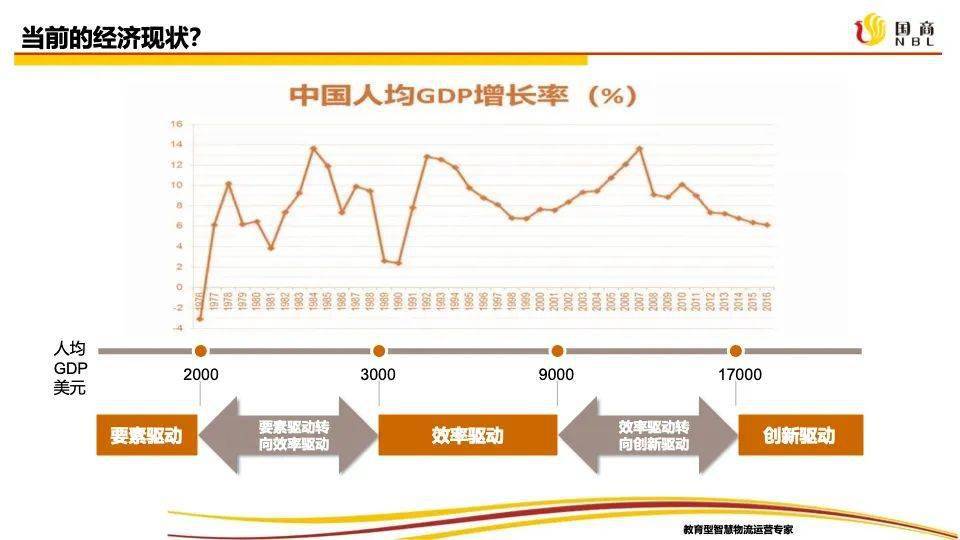

通过这些现象,我们看一下它背后的情况。上图是中国人均GDP变化,2020年大概是1万美金左右。国际上的说法是,人均GDP超过1万美金,那么经济驱动力就不再是要素驱动,而是从效率驱动转向创新驱动。但是中国情况比较复杂,比如沿海和中西部地区差异明显,所以在中国,可能这几种情况都存在,甚至更多是在要素驱动和效率驱动之间转换。

如何理解中国的经济现状? 过去就是不断满足需求,只要有产能就可以挣到钱,而且消费者需求在一波浪潮来临的时候是全民普及。2008年奥运会以后运动鞋服发展明显,大家都意识到运动、健康的重要性,所以中国的消费是浪潮式的,跟随浪潮可以实现快速的成长,这个阶段需要有产能,有渠道。 现在我们处在转折期,这是有很多变化叠加的转折期,包括整个大的宏观政治、经济环境,中国和全球的关系变化,中国经济的发展变化,还有消费者的需求变化、心理变化等等,80、90、00后消费者的需求是不一样的。现在有很多人讲未来服装消费的典型变化是个性化,但是所有的服装都会趋向个性化吗?我觉得未必,在某些功能性、常规产品上面反而会简单化,回归本质,可能对品质和舒适感的需求会更大,而非设计上有多大的变化。 未来未来中国的经济会怎么样?疫情对中国的换挡和中国与全球的关系来说可能是一个更大的转折点。2020年会是历史上非常重要的一个转折点,随着全球化的发展,现在经历的困难恰恰也孕育了一波新的机会,经过这波困难走出来的企业,特别是服装行业的企业, 未来如果成为中国的头部企业,也意味着它有可能在全球成为头部企业,我们会看到更多的中国服装走向全球,因为全球很多服装在中国制造,培养了大量高质量生产的产能。 未来服装企业的核心竞争力由供应链决定

需要强调的是, 未来会有机会,但是过程会很残酷,很多企业会被淘汰。如果企业没有跟上变化的节奏,没有意识到强烈的环境变化,如果还是按照原来习惯的方式走,肯定会被淘汰。并且,在此过程当中,行业集中度会不断上升。也就是说,被淘汰的企业会释放市场,释放的市场会被头部企业吸收,头部企业会变得更大。因此未来竞争可能会更加激烈,但是这不见得是坏事,剩下的企业会变得更强大。这也是我为什么说,未来剩下的企业会成为全球的头部企业。所以, 未来5~20年是造就中国大企业的时候,未来的世界500强企业中,中国企业甚至可以占到2/3。 未来一个企业能够做得多大,它的边界不是市场决定的,而是企业管理能力决定的。规模化运营能力是中国企业很大的挑战。我认为中国有很多大规模的企业,但是大部分企业的基础管理能力较弱,如果基础管理问题没有提前做铺垫,去解决,再往上走风险是很大的。所以我认为, 未来效率是关键,规模化管理能力决定了下一步机会。企业的发展,首先是生存之争。一个企业如何在“寒冬”中生存,底层就是供应链,是成本,另外就是存货。经历过这一阶段之后,接下来便是发展之争,谁能够吸收被释放的市场,谁能够快速扩大规模,这实际上也取决于供应链。所以, 下一个阶段,中国服装企业要实现生存、发展、扩大和成功,核心能力是供应链。

讲了前面的背景,我想表达的观点是,在整个中国的经济大环境下,大部分行业已经处在产能大于需求的状态,服装行业是最典型的。因为服装行业最大的挑战是库存,服装从面料、染色、加工到做成成衣销售,折价非常快,特别是对于时尚女装来讲,1、2年以后就不值钱了,这导致服装行业在供大于求的变化过程中面临的冲击最大,大部分服装行业赚的钱都在库存上。因此,未来不是生产多少就可以挣多少,而是卖出去的服装才能挣钱。这是行业面临的最大的问题。 未来的服装运营体系

那么,未来的服装企业应该是什么样的呢?现在很多服装企业将工厂外包,门店也是加盟的,甚至某些服装企业的设计师也不是自己的,是平台化的作业。没有工厂、没有门店,没有设计师,它是一个什么公司? 实际上,我们发现服装企业做的事情可能是了解客户的需求,需求的感知,决定产业的组合,做什么产品,哪几个类型的产品,什么定位;然后是采购,生产模式的选择;以及预测,做整个生产计划、销售计划,推动最后的销售达成。上述几个主要职能,都属于供应链的范畴,供应链就包括计划、采购、生产、物流、销售这些环节。所以一个服装企业运营的核心,越来越供应链化,它做的大部分事情均在供应链范畴内。因此,服装企业供应链能力的高低决定下一个阶段其竞争能力的高低。 关于供应链的几个误区 尽管很多服装企业开始关注供应链,但是对供应链还是有误解。 首先,服装企业的供应链策略不是单一的,不同产品、不同品类的供应链是不一样的。服装企业这几年特别热谈的是“快反”模式,但是说实话,不是所有的服装都适合做快反。在一个企业里面,有多种类型的供应链存在,有些供应链适合做快反,有些不适合,而是应该做规模化,低成本。只有加以区分,后面的采购、生产、物流策略才能区分。这些环节互相影响,因此,一个企业不是只有一种供应链策略,可能是多种供应链策略。 第二,服装库存问题,这与生产模式有关。生产模式有三种,按订单生产,按库存生产,还有定制生产。目前大部分企业是按照订单生产的,经销商下订单,生产出来就卖给他。理论来讲,服装工厂是没有库存的;但从实际来看,库存虽然没有在工厂,但是在渠道里面,如果渠道没有卖掉,最后还是影响服装企业的发展。换句话说,经销商出了问题,卖不出去,它与服装企业的合作也会出现问题。因此, 最终选择什么样的生产方式,不能从企业角度来看,而是要从整个供应链角度来看。 另外,如果库存是问题,那么零库存是解决问题的方法吗?供应链管理不是从一个极端走到另外一个极端,成品的库存是很危险的,但是如果库存可以变成某种类型的原料,那么安全性就会提高。 还有一个很有意思的点。很多服装企业很关注产能,但有一点是更需要大家去投资的——打板工厂,做样衣的产能。目前的服装生产模式下,不管是国外下订单,还是国内一年3、4次订货,交货期是足够长的,在这么长的时间内,大部分时间都在打板,打样浪费了太多时间,我认为这部分时间是有可能大规模缩小的,这是一个值得大家思考的细节问题。 经典案例分享——希音(Shein)

希音(Shein)这家企业很长一段时间在国内很低调,很多人不了解,因为在全球销售,而且做的是服装细分里面最难的品类——女装,但是它做得特别好,品类特别多,上新特别快,每个月可以出1万个新品,据说它在美国的增长非常快,APP的下载量已经超过亚马逊。目前它的估值很高。有很多美国消费者对它的忠诚度极其高,因为它的新品很快,设计感很好,又很便宜。

希音的模式简单来说,就是把ZARA模式线上化。ZARA的战略是“time to market”,为了实现产品最快上市,其供应链有很多与众不同的地方。首先,ZARA设计不是原创,全球有大量的买手参考大牌的设计特点,可以快速形成大量新的品种,设计周期很短;第二,ZARA模式是在哪里生产就在哪里销售,全球大部分服装品牌在中国生产,在欧美销售,成本非常高。另外,ZARA运输模式以空运为主,从某个局部来看,觉得物流战略是错的,但是最符合供应链战略的选择。 希音是ZARA的“在线版”,它的成功一方面是它的创始人是做搜索引擎出身的,通过在网上做大量的市场流行趋势搜索,通过分析不同品牌服装的款式和销售数据,能够得到更加准备的判断。

第二,它有非常强大的设计团队,产品设计周期很短。 另外,和ZARA比起来,希音的库存周期更低,它有很强大的打样工厂产能,设计出来以后很快出成衣,不需要大量生产,生产出来以后马上拍照,在网上做预销售,根据预销售、点击量决定生产数量。通过网上大规模上新过程中发现爆品,然后快速翻新生产。据悉,它的爆品选中率高达50%。它把美国市场看做全球市场的“试验田”,因为美国是多民族的融合,在美国市场的测试能够反映全球市场的大致需求。一旦在美国市场测试下来是爆款,很快就可以往全球推,因此会有很好的成绩。 结语 我觉得希音案例非常有意思,特别契合我今天想说的话题。 首先,中国的服装产业虽然面临很多的挑战和困难,但从长期来看,未来服装行业有很大的发展空间。我们和欧美市场比较,人均服装消费量还很低 。 第二,中国服装为全球做出口很多年,这个过程当中,全球消费者、国外服装企业为中国培养了大量优质的产能,大量高品质的工厂,有大量的供应商,产业上游配套体系非常齐全。这些服装行业的要素散落在中国的各个地方,都是“珍珠”,但是行业运营模式会被彻底打破,未来会以新的模式重新进行组合。我觉得这个模式的本质就是供应链, 未来供应链就是一条线,把散落在中国各个地方的优质资源、要素串联起来,组合形成一种新的企业。 因此我的结论是,服装行业未来5~10年是被打破、被重构的过程。在重构过程当中,再“站起来”的企业,可能会比以前强大得多,它可能是一个世界级的企业。这是一个痛苦的过程,也是一个伟大的过程,让我们拭目以待! 注:嘉宾完整演讲视频请点击直播链接观看(开始位置:约59分20秒)。 直播链接: 点击观看大会直播 虞毅峰个人简介: 虞毅峰先生在供应链和物流领域拥有超过 25 年的丰富专业经历。在亚太地区他领导和参与了大量的多样化的供应链项目,包括供应链战略、网络规划、库存优化、仓储规划、运输规划等领域。 曾担任英国Exel公司(DHL供应链的前身)亚太区的解决方案主管,带领新加坡的地区团队为亚太地区各个国家的新业务拓展和现有运营的持续改善提供支持,服务过的客户包括宝洁、强生、阿迪达斯、罗氏、雀巢、欧尚、李宁、联华超市等等,服务过的项目覆盖了中国、新加坡、马来西亚、菲律宾、泰国、印度尼西亚、越南、巴基斯坦等国家。回国以后,他担任了美国公司EGL中国地区物流部门的主管,帮助公司重建了整个物流团队,并带领团队在 18 个月内取得了业务的显著增长,为公司下一步的扩张打下坚实的基础。 在职业生涯的近期,关注重点延伸到端到端的整体供应链领域。虞先生是美国供应链协会APICS在中国的合作伙伴,也是他们认证的课程讲师,他拥有SCOR-P 认证,并翻译出版了国内第一本SCOR应用的专业书籍《卓越供应链》。他也是荷兰价值链学院的国内合作伙伴,是全球知名的供应链模拟游戏TFC的授权讲师。 他参与了大量的国内冷链领域的项目咨询和行业研究工作,参与了《中国冷链物流发展报告》的编制工作,领导或参与了蜀海供应链运营规划,北京黑庄户农批市场物流规划,贵州遵铁全省农产品冷链规划,连云港港区冷链规划,中信泰昌地产+冷链业务战略规划,云南保山农产品冷链规划,上海领鲜物流运营优化等多个项目的工作。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |