金融时间序列入门(四) |

您所在的位置:网站首页 › garch预测债券收益率 › 金融时间序列入门(四) |

金融时间序列入门(四)

|

来源:雪球App,作者: 量化哥-优矿Uqer,(https://xueqiu.com/4105947155/74651531) 前言前面几篇介绍了ARMA、ARIMA及季节模型,这些模型一般都假设干扰项的方差为常数,然而很多情况下时间序列的波动有集聚性等特征,使得方差并不为常数。因此,如何刻画方差是十分有必要研究的。 本文介绍的ARCH、GARCH模型可以刻画出随时间变化的条件异方差。 本篇承接上两篇文章,作者:fyiqi,原文链接:金融时间序列入门(三):网页链接,金融时间序列入门(二):网页链接… 金融时间序列分析入门【一】 :网页链接,继续进行时间序列的探索,建议您可以按照顺序阅读。 七、自回归条件异方差模型(ARCH)7.1 波动率的特征对于金融时间序列,波动率往往具有以下特征: (1)存在波动率聚集现象。 即波动率在一段时间上高,一段时间上低。 (2)波动率以连续时间变化,很少发生跳跃 (3)波动率不会发散到无穷,波动率往往是平稳的 (4)波动率对价格大幅上升和大幅下降的反应是不同的,这个现象为杠杆效应 7.2 ARCH的基本原理在传统计量经济学模型中,干扰项的方差被假设为常数。但是许多经济时间序列呈现出波动的集聚性,在这种情况下假设方差为常数是不恰当的。 ARCH模型将当前一切可利用信息作为条件,并采用某种自回归形式来刻划方差的变异,对于一个时间序列而言,在不同时刻可利用的信息不同,而相应的条件方差也不同,利用ARCH 模型,可以刻划出随时间而变异的条件方差。 7.2.1 ARCH模型思想1.资产收益率序列的扰动 {at} 是序列不相关的,但是不独立。 2.{at}的不独立性可以用其延迟值的简单二次函数来描述。 具体而言,一个ARCH(m)模型为:

其中, {εt}为 均值为0,方差为1的独立同分布(iid)随机变量序列。通常假定其服从标准正态分布。σ2t为条件异方差。7.2.2 ARCH模型效应从上面模型的结构看,大的过去的平方“扰动”会导致信息at大的条件异方差。从而at有取绝对值较大的值的倾向。这意味着:在ARCH的框架下,大的"扰动"会倾向于紧接着出现另一个大的"扰动"。这与波动率聚集的现象相似。 所谓ARCH模型效应,也就是条件异方差序列的序列相关性 7.3 ARCH模型建立ok,上面尽可能简单的介绍了ARCH的原理,下面主要介绍如何python实现。ARCH模型建立大致分为以下几步: 步骤(1):通过检验数据的序列相关性建立一个均值方程,如有必要,对收益率序列建立一个计量经济模型(如ARMA)来消除任何线形依赖。 步骤(2):对均值方程的残差进行ARCH效应检验 步骤(3):如果具有ARCH效应,则建立波动率模型 步骤(4):检验拟合的模型,如有必要则进行改进 arch库其实提供了现成的方法,(后面会介绍),但是为了理解ARCH,我们按流程来建模 7.3.1 均值方程的建立这里的均值方程可以简单认为建立ARMA(或ARIMA)模型,ARCH其实是在此基础上的一些“修正”。 我们以上证指数日涨跌幅序列为例: 由于后面的arch库均值方程只支持常数、零均值、AR模型,我们这里建立AR模型,方便对照~ 高清源代码请移步:网页链接

首先检验平稳性,是否需要差分。 原假设H0:序列为非平稳的,备择假设H1:序列是平稳的 p-value小于显著性水平,拒绝原假设,因此序列是平稳的,接下来我们建立AR(p)模型,先判定阶次

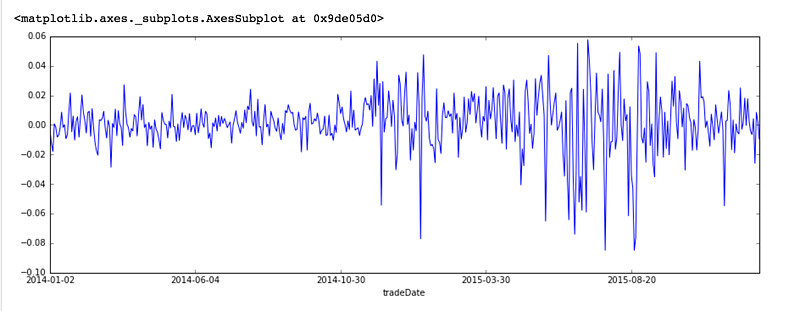

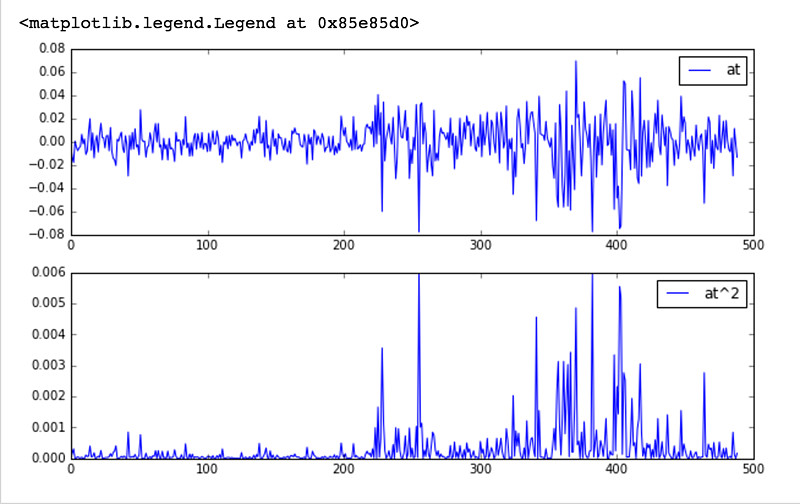

于是我们建立AR(8)模型,即均值方程 7.3.2 ARCH效应的检验我们利用金融时间序列入门(一)中的混成检验(Ljung-Box),检验序列{at^2}的相关性,来判断是否具有ARCH效应 计算均值方程残差: at=rt−μt画出残差及残差的平方 高清源代码请移步:网页链接

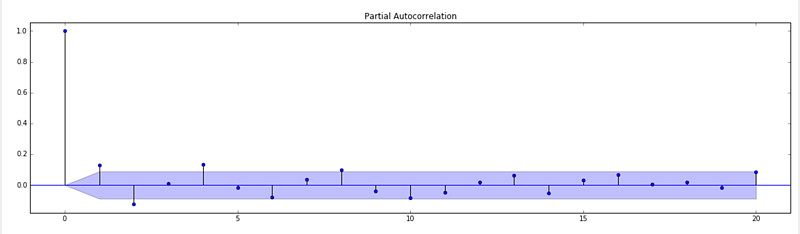

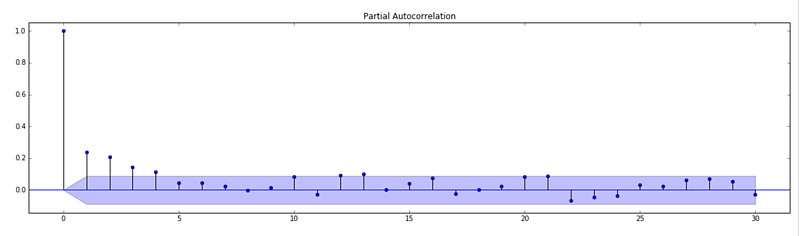

然后对{at^2}序列进行混成检验: 原假设H0:序列没有相关性,备择假设H1:序列具有 相关性 高清源代码请移步:网页链接 p-value小于显著性水平0.05,我们拒绝原假设,即认为序列具有相关性。因此具有ARCH效应。 7.3.2 ARCH模型的建立首先讲讲ARCH模型的阶次,可以用{at^2}序列的偏自相关函数PACF来确定:

由上面的图我们可以粗略定为4阶。然后建立AR(4)模型

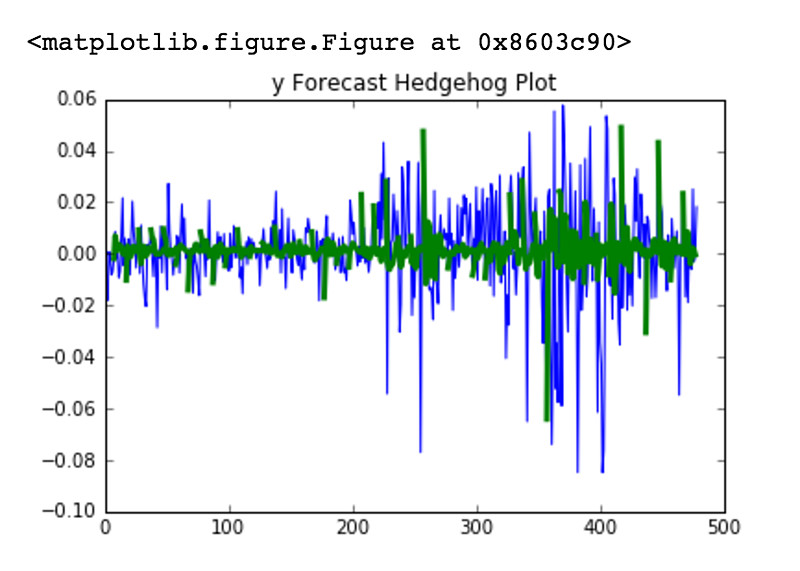

后续的AR模型就不建立了~ 当然,按照上述流程走下来非常麻烦~ 事实上arch库可以一步到位~: 根据我们之前的分析,可以粗略选择均值模型为AR(8)模型,波动率模型选择ARCH(4)模型 高清源代码请移步:网页链接 可以看出,我们的模型为: rt=0.0016+0.1163at−0.0982at−1−0.1171at−2+0.0394at−3−0.0149at−4−0.01510at−5−0.0994at−6+0.0128at−7σ2t=0.0006+0.0017a2t−1+0.4667a2t−2+0.2340a2t−3+0.2976a2t−4对上述模型,我们可以看出,上证指数的日收益率期望大约在0.16%。 模型的R-squared较小,拟合效果一般。 7.3.3 ARCH模型的预测首先来看整体的预测拟合情况:

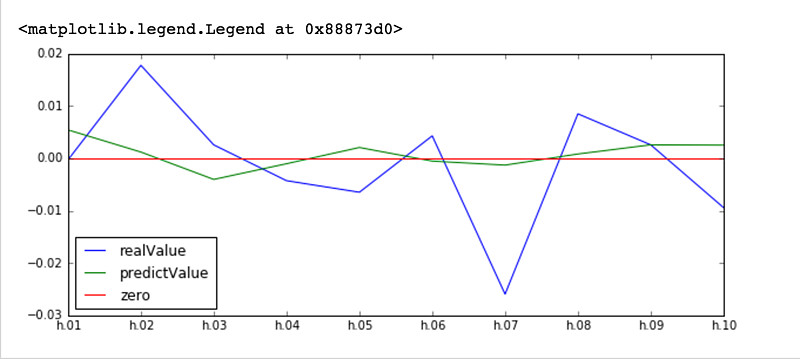

可以看出,虽然具体值差距挺大,但是均值和方差的变化相似。下面再看最后10个数据的预测情况

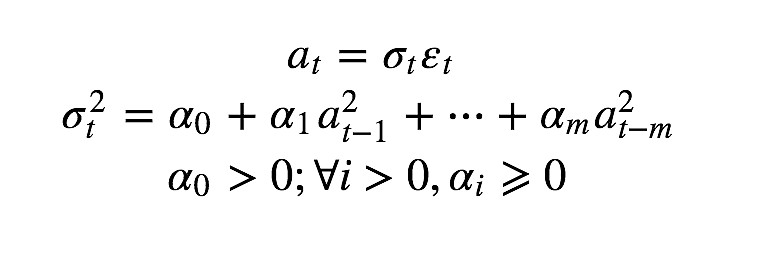

可以看出,光从看涨看跌的角度去看,预测看涨看跌的正确率为60%,当然,其实模型更重要的功能是预测波动率,我们将在下章讲到。 八、GARCH模型与波动率预测虽然ARCH模型简单,但为了充分刻画收益率的波动率过程,往往需要很多参数,例如上面用到ARCH(4)模型,有时会有更高的ARCH(m)模型。因此,Bollerslev(1986)年提出了一个推广形式,称为广义的ARCH模型(GARCH) 另 at=rt−μt为t时刻的新息。若at满足下式:at=σtεtσ2t=α0+∑i=1mαia2t−i+∑j=1sβjσ2t−jα0>0;∀i>0,αi⩾0,βi⩾0,(αi+βi) |

【本文地址】

今日新闻 |

推荐新闻 |