最新 |

您所在的位置:网站首页 › eviews做ols估计 › 最新 |

最新

|

,,

可以通过选择View/Covariance Matrix项来察看整个协方差矩阵。 (3)t-统计量 t统计量是由系数估计值和标准差之间的比率来计算,它是用来检验系数为零的假设的。 (4)概率 结果的最后一项是在误差项为正态分布或系数估计值为渐近正态分布的假设下,指出t统计量与实际观测值一致的概率。这个概率称为边际显著性水平或p值。 二、统计量总结 (1) R-squared统计量 统计量衡量在样本内预测因变量值的回归是否成功。EViews 计算的公式为:

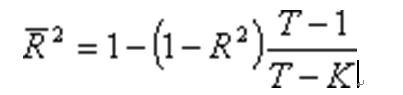

(2)调整 R-squared 使用R2作为衡量工具存在的一个问题,即在你增加新的自变量时R2不会减少。调整后的R2通常解释为消除R2中对模型没有解释力的新增变量。计算方法如下:

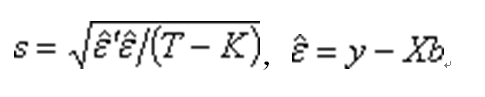

(3)回归标准差 回归标准差是在残差的方差的估计值基础之上的一个总结。计算方法如下:

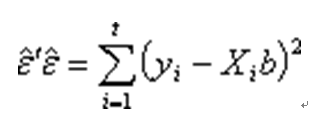

(4)残差平方和 残差平方和可以用于很多统计计算中:

(5)对数似然函数值 对数似然计算如下:

(6)Durbin-Watson统计量 D-W 统计量衡量残差的序列相关性,计算方法如下:

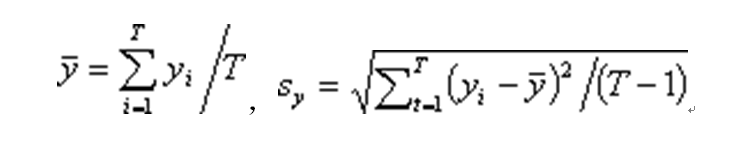

作为一个规则,如果 DW值小于2,证明存在正序列相关。 (7)因变量均值和标准差 y的均值和标准差由下面标准公式算出:

(8)AIC准则 计算公式如下: (9)Schwarz准则 Schwarz 准则是AIC准则的替代方法,它引入了对增加系数的更大的惩罚:

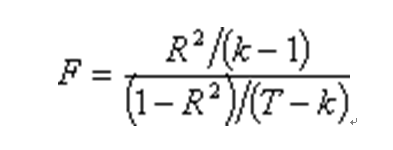

(10)F统计量和边际显著性水平 F统计量检验回归中所有的系数是否为零(除了常数或截距)。对于普通最小二乘模型,F统计量由下式计算:

F统计量下的P值,即Prob(F-statistic),是F检验的边际显著性水平。 2 回归分析统计量结果解释 01 回归系数 注意回归系数的正负要符合理论和实际。截距项的回归系数无论是否通过T检验都没有实际的经济意义。 02 回归系数的标准差 标准误差越大,回归系数的估计值越不可靠,这可以通过T值的计算公式可知(自查)。 03 T检验 用于检验系数是否为零。通过查表可以得到相应的临界值:如果该值大于临界值,则该系数在相应的显著水平上是可靠的;如果该值小于临界值,则系数在相应显著水平上是不显著的。 04 P值 P值为理论T值超越样本T值的概率,应该联系显著性水平α相比,α表示原假设成立的前提下,理论T值超过样本T值的概率,当P值 |

【本文地址】

今日新闻 |

推荐新闻 |