国内永久组合和60/40组合长期收益率回测 |

您所在的位置:网站首页 › a股策略回测用什么软件好一点呢知乎 › 国内永久组合和60/40组合长期收益率回测 |

国内永久组合和60/40组合长期收益率回测

|

来源:雪球App,作者: 海鸣凰,(https://xueqiu.com/8890498724/128723747)

【指数估值定投】:策略(十) 【买指数、算估值、做定投】

上一篇模仿国外的经典资产配置方案做了国内的永久组合和60/40组合的回测,见:学会品尝免费的午餐 —— 个人投资者资产配置系列1。 发现与国外数据比较,国内回测结果的收益率还是偏低,最大回撤还是偏高。 所以,重新翻看了徐扬老师 @新全球资产配置 的 《新全球资产配置白皮书》,发现少做了一步,就是“再平衡”。 其实,再平衡的本质也是一种择时交易,但这种择时交易可以看作是被动的择时交易,如同指数在每年固定的成份股调仓日一样,是按照预先设定的规则,到时候就必须要操作的。

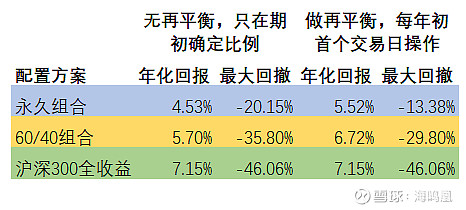

徐扬老师在回测国外的永久组合和60/40组合的时候,采用的再平衡策略是“每月再平衡”,考虑到每月再平衡的操作次数较多,交易费用也较高;个人采用了“每年再平衡”的方式对国内的永久组合和60/40组合重新做了回测,结果如下: 每年初再平衡的回测结果

备注: 1. 国内永久组合:即25%的沪深300全收益指数,25%的中债-10年期国债财富指数,25%的上海黄金交易所黄金9999指数,25%的中证货币基金指数。 $沪深300(SH000300)$ $国债ETF(SH511010)$ $黄金ETF(SH518880)$ 2. 国内60/40组合:60%的沪深300全收益指数,40%的中债-10年期国债财富指数。 3. 测算时间段:2008.12.31 —— 2018.12.31,共10年。 4. 再平衡策略:即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2010-2018年共操作了9次。

可以看出,“再平衡”的效果非常好,与没做再平衡的结果相比,不仅提高了年化收益率,而且降低了最大回撤。 对于永久组合来说,年化回报提高了 0.98%,而最大回撤反而降低了 6.76%;对于60/40组合来说,年化回报提高了 1.02%,而最大回撤反而降低了 6.00%。 最关键的是,永久组合的最大回撤降到了 13.38%,这对于绝大多数投资者来说,都是能够接受的,甚至可以媲美 徐扬老师回测的45年,每月再平衡的国外永久组合 12.42%的最大回撤,这就使得个人投资者有更大的概率坚持长期投资,坚持不离场,从而最终获得较好的长期投资回报。

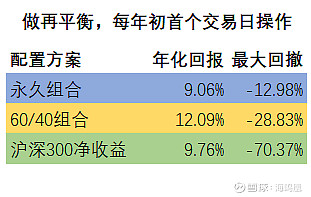

上述情况只考虑了 2008/12/31作为入场的时点,为了进一步加大验证力度,再次延长了回测的时间。考虑到沪深300指数的基日为 2004/12/31,所以将入场时点提至 2004/12/31看看。 其实,延长时间,本质上也是一种择时,就是看看不同的入场时点,以及更长的投资时间,是否会对资产配置的效果产生差别。 2004 — 2018 共14年数据回测结果

备注: 1. 从万得系统中找数据,发现沪深300全收益指数,中债-10年期国债财富指数的数据没有这么长,所以替换为 沪深300净收益指数和 中债-国债总财富(10年以上)指数。 2. 国内永久组合:即25%的沪深300净收益指数,25%的中债-中债-国债总财富(10年以上)指数,25%的上海黄金交易所黄金9999指数,25%的中证货币基金指数。 3. 国内60/40组合:60%的沪深300净收益指数,40%的中债-国债总财富(10年以上)指数。 4. 测算时间段:2004.12.31 —— 2018.12.31,共14年。 5. 再平衡策略:即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2006-2018年共操作了13次。

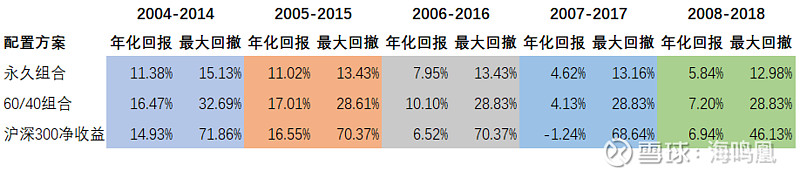

可以看出,两种组合在降低最大回撤方面表现依然非常好,尤其是永久组合,最大回撤仅有 12.98%,这对于绝大多数投资者应该是能够接受的。更惊喜的是,60/40组合的年化收益居然超过了沪深300净收益指数,达到了 12.09%。查看回撤过程,这部分超额收益主要来自于被动的择时交易,即股票型资产在固定的每年平衡日的高卖(降低仓位)或者低买(提高仓位)。 那么,这种由“再平衡”规则导致的超额收益出现的概率大吗?为了验证这个问题,分别来看看 5轮滚动 10年的回测结果,即将回测时间段设定为 2004—2014、2005—2015、2006—2016、2007—2017、2008—2018年。 本质上,这也是一种择时交易,相当于选择了期初和期末时间。 5轮滚动10年的回测结果

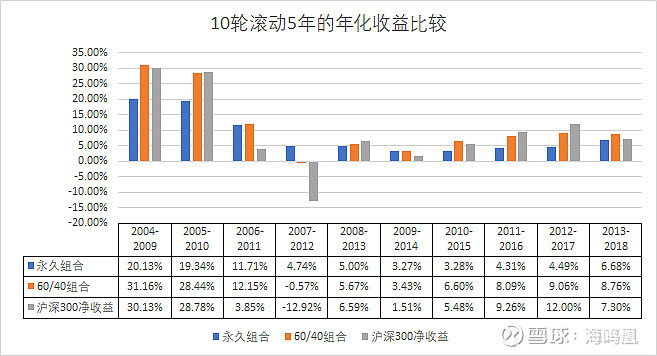

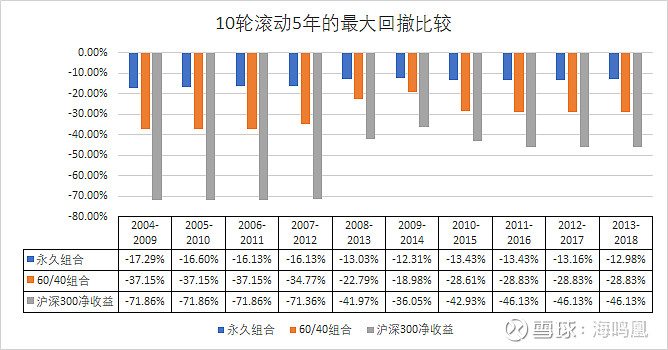

备注:国内永久组合和国内60/40组合的具体构成,以及再平衡策略均与 “2014 — 2018 共14年数据”回测的保持一致。 可以看出,永久组合和 60/40组合的年化收益均出现了多次超过沪深300净收益的情况。永久组合在5轮中超越了2次,概率为40%;60/40组合在5轮中全部超过,概率达到100%。 这结果似乎有点太好了,那如果缩短持有时间呢,从10年减为5年,再来看看结果。 10轮滚动5年的回测结果

备注:国内永久组合和国内60/40组合的具体构成,以及再平衡策略均与 “2014 — 2018 共14年数据”回测的保持一致。 可以看出,永久组合和 60/40组合的年化收益依然出现了多次超过沪深300净收益的情况。永久组合在 10轮中超越了 3次,概率为 30%;60/40组合在 10轮中超越了6次,概率为60%。 结论: 1. 永久组合在降低波动率方面效果非常好,经过多种角度的回测,最大回撤基本保持在10-20%之间。 2. 60/40组合 的最大回撤大约保持在20-30%之间,而且在降低一定程度的最大回撤后,能够少损失收益率,甚至有时候还能提高收益率。 3.从两次的滚动回测中,还得到一个结果,即只有当投资的起始点选在了过高的位置上(如2007/12/31,当时上证指数是 5261.56点,沪深300净收益指数是 5476.27点),长期收益率才可能较低,甚至出现负的(如沪深300净收益 5年年化收益为 -12.92%,10年年化收益为 -1.24%,但对应的永久组合对应的 5年年化收益为 4.74%,10年年化收益为 4.62%),所以投资只要选在低估值区域进入,并长期持有,就能大概率获得较好的收益率。 @今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资 |

【本文地址】

今日新闻 |

推荐新闻 |