多重共线性检验之方差膨胀因子VIF |

您所在的位置:网站首页 › VIF结果解读 › 多重共线性检验之方差膨胀因子VIF |

多重共线性检验之方差膨胀因子VIF

|

过程

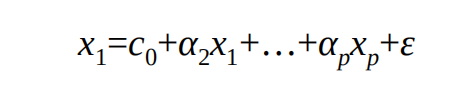

1、构造每一个自变量与其余自变量的线性回归模型,例如,数 据集中含有p个自变量,则第一个自变量与其余自变量的线性组合可以 表示为 执行结果如下,如上结果所示,两个自变量对应的方差膨胀因子均低于10,说明构 建模型的数据并不存在多重共线性。如果发现变量之间存在多重共线性 的话,可以考虑删除变量或者重新选择模型 Index(['RD_Spend', 'Administration', 'Marketing_Spend', 'State', 'Profit'], dtype='object') Ficture Fctor 0 const 4.540984 1 RD_Spend 2.026141 2 Marketing_Spend 2.026141 过程计算 import pandas as pd import numpy as np from sklearn import model_selection import statsmodels.api as sn from statsmodels.stats.outliers_influence import variance_inflation_factor sdata = pd.read_csv("../input/traindatas/char7/Predict to Profit.csv") model = sn.formula.ols("RD_Spend~Marketing_Spend",data=sdata).fit() print(1/(1-model.rsquared))执行结果 2.026140603233619上面我仅仅计算了以RD_Spend为因变量计算的VIF值,和上面的一样,为2.026140603233619 |

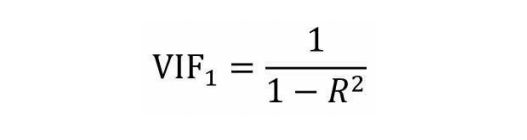

2、根据如上线性回归模型得到相应的判决系数

R

2

R^2

R2,进而计算第 一个自变量的方差膨胀因子VIF:

2、根据如上线性回归模型得到相应的判决系数

R

2

R^2

R2,进而计算第 一个自变量的方差膨胀因子VIF:

【本文地址】