市盈率估值法:搞懂基本估值逻辑,以老板电器、浙江美大为例进行分析测算 我们在股票投资时,一定绕不开一个词,那就是市盈率。市盈率可以快速地对于股票的价格进行估值,是最常用也是最基本的股票估值方... |

您所在的位置:网站首页 › PE是多少倍 › 市盈率估值法:搞懂基本估值逻辑,以老板电器、浙江美大为例进行分析测算 我们在股票投资时,一定绕不开一个词,那就是市盈率。市盈率可以快速地对于股票的价格进行估值,是最常用也是最基本的股票估值方... |

市盈率估值法:搞懂基本估值逻辑,以老板电器、浙江美大为例进行分析测算 我们在股票投资时,一定绕不开一个词,那就是市盈率。市盈率可以快速地对于股票的价格进行估值,是最常用也是最基本的股票估值方...

|

来源:雪球App,作者: 巴芒信徒大林,(https://xueqiu.com/1300593840/280586604)  我们在股票投资时,一定绕不开一个词,那就是市盈率。 市盈率可以快速地对于股票的价格进行估值,是最常用也是最基本的股票估值方法,是相对估值法的一种。 市盈率也是投资回报率的倒数,例如:20PE意味着投资回报率为5%,8PE投资回报率为12.5%。那么,是不是20PE就代表一定可以获取到5%的收益呢? 今天,大林就跟大家一起共同来探讨下,最常用也是最容易让人迷惑的股票估值方法——市盈率估值法。

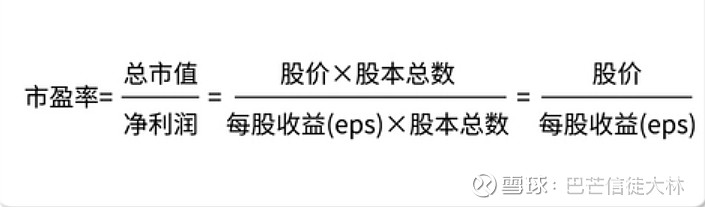

一、什么是市盈率(PE) 市盈率的全称应该叫市盈率倍数。如果有人告诉你:这只股票的市盈率PE是20。意思是这个股票的市盈率倍数是20倍,而不是20%。 在资本市场,市盈率等于总市值除以净利润;其中总市值等于股价乘股本总数,净利润等于每股收益(EPS)乘股本总数;因此市盈率又等于股价除以每股收益。

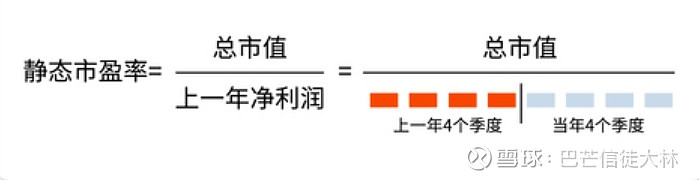

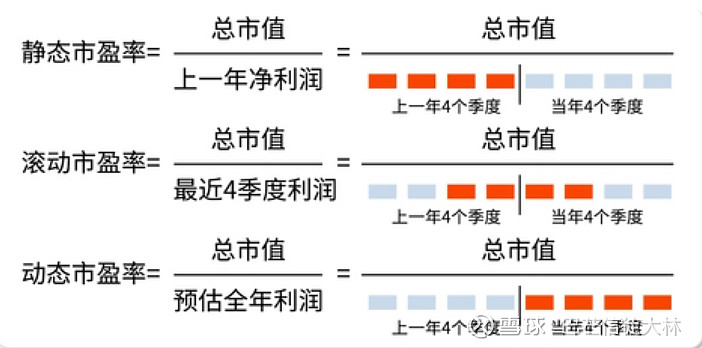

当企业净利润越高,市盈率就越低;在其他情况不变的条件下,市盈率越低,说明公司越被低估。 二、常用三种市盈率及联系 在股票交易软件中,我们几乎都能看到市盈率指标,通常有三种市盈率,分别是市盈率(TTM)、市盈率(静)、市盈率(动)。 (一)静态市盈率 静态市盈率等于总市值除以上一年利润。公式如下:

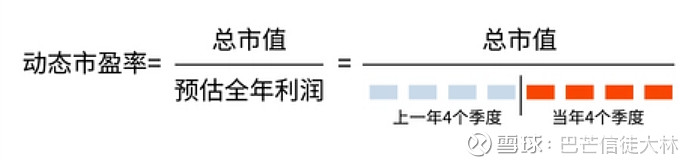

(二)动态市盈率 动态市盈率等于总市值除以预估全年利润。例如当前公布一季度净利润1000万,则全年预估净利润为4000万。公式如下:

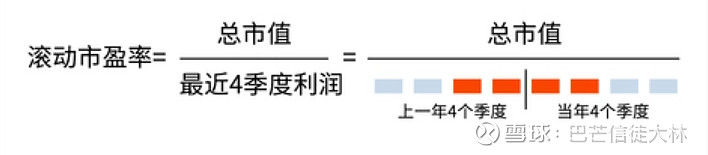

(三)滚动市盈率(TTM) 滚动市盈率等于总市值除以最近4个季度的利润。公式如下:

可以看出,静态市盈率反应的是公司上一年的利润,不能代表当下的经营情况,而动态市盈率中预估的全年利润,容易受到多种因素的干扰,具有很强的主观性;因此常用滚动市盈率(TTM)反应当下及时的盈利情况。当然,最好是综合三种市盈率来做全面考察。

同时可以看出,在公司经营越来越好,利润越来越高的情况下;静态市盈率会大于滚动市盈率(TTM)大于动态市盈率。 市盈率PE代表的投资回报率不等同于股票收益率 说完基本的市盈率概念和使用后,我们再回到本文最开头的问题。 先说结论,20PE并不一定可以获取到5%的收益,甚至绝大多数情况下都是不相等的。即,PE代表的投资回报率并不表示是我们买入股票的收益率。 因为,股票收益率=(卖出股票价格-买入股票价格+分红)/买入股票价格。结合市盈率公式,我们可以知道,当公司派发全部的利润,PE代表的净利润才等于股票收益中的分红金额。 因此,只有在公司利润全部派发,且公司市值(或股价)保持不变的情况下,PE代表的投资回报率才等于我们买入股票的收益率。 这种情况,在实际股票投资中,几乎不可能正好对应。 三、如何正确使用市盈率估值法 市盈率指标和估值法,容易理解,便于计算,使得股票之间的比较变得十分简单。市盈率估值法不见得人人都能用得好,这是因为,该方法并不是对所有的股票和所有场景都适用。 在股票投资中,我们经常看到,有的公司市盈率很低是个位数;有些公司市盈率很高可以到100多,市盈率PE差距非常大。 那么股票的市盈率应该怎么使用呢?要明白这几个条件: (一)市盈率估值法的合理运用 1、谨慎合理选择可比公司。一是具有类似的业务或行业背景;二是具有类似的经营规模;三是预期近似的增长率;四是近似的股权结构;五是近似的资本结构;六是类似的地域特点的收入来源特点。 2、全面考察并合理确定净利润。分析考察企业真实的净利润,剔除非主营类的大额收益与支出,如证券投资收益等。因为这种收益通常是不可持续,在比较时候最好做排除,这样的比较才有意义,。 3、确保合理较长的考察周期。考察周期至少5年或该行业的一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。因为太少的历史数据无法说明当前市盈率的合理性。 4、市盈率估值法的适用行业。市盈率是一种相对估值法,主要用于横向比较同类企业(盈利稳定)的估值相对高低,也可以用于跟自己的历史比较。不同行业之间不能用PE估值进行比较。市盈率估值法主要适用于业绩稳定(弱周期性)、低负债(低杠杆)的行业和公司,比如消费、医药、食品饮料等。 5、市盈率估值法中PE值的确定。市盈率对于大盘和宽基指数的估值非常有效,在比较时可以找出同行业具有较长交易历史的企业进行对比,明确三档市盈率区间高中低进行比较来看当前公司估值的合理性,同时也可以和行业的龙头进行比较。 (二)市盈率估值法的主要局限性 市盈率估值法在股票投资实践中得到了广泛的应用,但是,市盈率法的局限性也非常明显。 1、找到真正的可比公司非常困难。可比公司本质上是主观的,同行业公司并不一定可比,因为同行业公司可能在业务组合、风险程度和增长潜力方面存在很大的差异。哪怕,拿上市公司的中的某个行业的PE,去掉一个最高,去掉一个最低,来确定一个行业PE,然后再打个折,也不见得会很合理。 2、市盈率估值法的不适用初创公司。当公司的收益或预期收益为负值时,无法使用该方法。所以不适合用于初创公司,例如曾经的美团、阿里等这些互联网公司。 3、市盈率估值法的不适用周期性行业。PE估值法不适用于业绩波动较大的周期股,比如农林牧渔、有色金属、化工、基建行业,也不适用于高负债行业,比如银行、地产、保险行业。 4、市盈率估值法无法区分真实净利润。PE估值法不能区分企业经营资产创造的利润和非经营资产创造的收益,即,企业净利润的构成是否均来自主营业务,降低了公司之间的可比性。 5、市盈率估值法不适用长期比较。PE估值法使用较为短期收益作为参数,一般为一年,无法比较不同时期和增长前景的公司。本质上,仍是没有任何两家企业,未来的成长会完全一致。 四、市盈率估值法的主要比较方式 市盈率估值法的比较方式通常有两种:横向比较法,纵向比较法。此外根据市盈率估值法,还延伸出席勒市盈率估值法,彼得林奇估值法和投资理念PEG估值法。本文先就基础方法做探讨,朋友们如果感兴趣可以在评论区提出来,大林再跟各位球友们共同学习与探讨。 (一)横向比较法 横向比较法即与同行业、经营模式相同的公司比较,通常同一行业的公司市盈率差别不大,龙头公司会有一定的溢价。 (二)纵向比较法 纵向比较法即与公司历史的市盈率比较,当市盈率低于历史大部分时期时,说明公司被低估,具有投资价值。 五、市盈率估值法运用举例 按照市盈率估值法思路,大林跟球友们一起探讨两个案例来实践下,以老板电器、浙江美大为例,分别计算企业估值情况。 (一)老板电器测算案例 老板电器属于厨电行业的龙头企业,我们先看下历史业绩情况。 目前整体净利润15亿元左右,2018年之前平均净利润增长率20%以上,2018年后增长明显下滑甚至大幅调整,总体略优同行。行业的黄金时代已过,行业的调整仍在继续,未来的快速增长较难持续,目前尚处在盈利逐步恢复与调整周期。

1、采用横向比较法 老板电器属于厨电行业的龙头企业,而且整体经营规模大幅领先同行,并没有横向可比较的企业,我们重点做纵向比较的测算。 2、采用纵向比较法 从公司市盈率的历史高低位点来看,上市初期最高涨至39.91倍,最低在2024年初降至10.94倍,平均市盈率为22.94倍。

我们从历史市盈率曲线中也能看出,公司两段周期的市盈率存在明显降幅,也说明行业从高增长高预期逐步进入中低增长和中低预期阶段。因此,采用最近一段的市盈率来做比较会更合适。

我们再选取近五年的市盈率曲线,可以看到最高点27.41倍,最低点10.94倍,均值为19.16倍。在投资实践中,设定自己的安全边际,比如均值的70%、60%等,或者是下七分位点15倍左右,来确定自己的理想买入的市盈率倍数。

这里,大林采用均值19.16倍的60%和下七分位点15倍做比较,并采取较小值为理想PE值,则确定理想PE值为11.50倍。 公司2023年报尚未公布,因此首先预测2023年末的净利润。2023年预计净利润=2023Q3净利润+Q4预计值(2022Q4*最近Q3季增长率)=13.71+3.38*(1+6.53%)=17.31亿元. 因此,近一年理想买入点=2024年净利润*理想PE=17.31*(1+5%)*11.50=209.02亿元。预计2024年净利润增长率为5%。 (二)浙江美大测算案例 浙江美大是厨电细分市场集成灶行业的开创者和领航者,我们先看下历史业绩情况。 目前整体净利润4.5亿元左右,2020年之前平均净利润增长率20%左右,但近两年出现明显下滑趋势,主要受房地产行业低迷拖累所导致。中短期看,房地产行业难有大幅好转,业绩难以大幅改善,甚至面临持续下滑风险。

1、采用横向比较法 选择厨电行业龙头企业老板电器作为可比公司,因此参照老板电器确定理想PE值为11.50倍。当然,也可以根据两家企业间的比较情况,做合理的打折或增额处理。大林这里简单采用相同值进行测算。 公司2023年报尚未公布,因此首先预测2023年末的净利润。2023年预计净利润=2023Q3净利润+Q4预计值(2022Q4*最近Q3季增长率)=3.63+0.79*(1+2.04%)=4.44亿元(下同)。 因此,近一年理想买入点=2024年净利润*理想PE=4.44*(1+5%)*11.50=53.61亿元。预计2024年净利润增长率为5%。 2、采用纵向比较法 从公司市盈率的历史高低位点来看,上市初期最高涨至84.44倍,最低在2022年降至9.47倍,平均市盈率为27.75倍。

我们从历史市盈率曲线中也能看出,公司在2014-2026年之间出现过明显的爆炒和疯狂,2019年后逐步进入相对平稳周期。因此,采用最近五年期的市盈率来做比较会更合适。

我们再选取近五年的市盈率曲线,可以看到最高点31.41倍,最低点9.47倍,均值为18.37倍。

这里,大林采用均值18.37倍的60%和下七分位点13.5倍做比较,并采取较小值为理想PE值,则确定理想PE值为11.02倍。 因此,近一年理想买入点=2024年净利润*理想PE=4.44*(1+5%)*11.02=51.38亿元。预计2024年净利润增长率为5%。 最后,在大林看来,PE估值法是一个简单但有限的估值方法。虽然它可以提供一个相对直观的评估结果,但在实际应用中需要结合其他因素进行综合分析,以准确评估一家公司股票的投资价值。只有在综合考虑了公司的财务状况、行业竞争力和未来增长预期等因素后,才能做出有效的投资决策。 知识并不难,难的是学以致用。学习的目的并不是马上就可以赚钱,而是让我们多一分看问题和分析问题的能力,希望我们都能在将来的投资中收获满满。 如果感觉有用,不妨点赞和收藏,或者分享给您的小伙伴们。 投资有风险,交易需谨慎。本文文中所分享观点,均可能充满大林个人的偏见和错误。文中所涉及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。 您的赞赏是最大的支持和鼓励

大林 于 杭州 2024年3月3日星期日 |

【本文地址】

今日新闻 |

推荐新闻 |