由星网锐捷为什么不搞自研芯片,介绍主流网络商用芯片 上周 紫光股份 旗下新华三宣布高端路由器网络处理芯片(NP芯片)自研测试成功,计划于今年内完成首颗商业网络处理器芯片的流... |

您所在的位置:网站首页 › 5g基站采用谁家的设备 › 由星网锐捷为什么不搞自研芯片,介绍主流网络商用芯片 上周 紫光股份 旗下新华三宣布高端路由器网络处理芯片(NP芯片)自研测试成功,计划于今年内完成首颗商业网络处理器芯片的流... |

由星网锐捷为什么不搞自研芯片,介绍主流网络商用芯片 上周 紫光股份 旗下新华三宣布高端路由器网络处理芯片(NP芯片)自研测试成功,计划于今年内完成首颗商业网络处理器芯片的流...

|

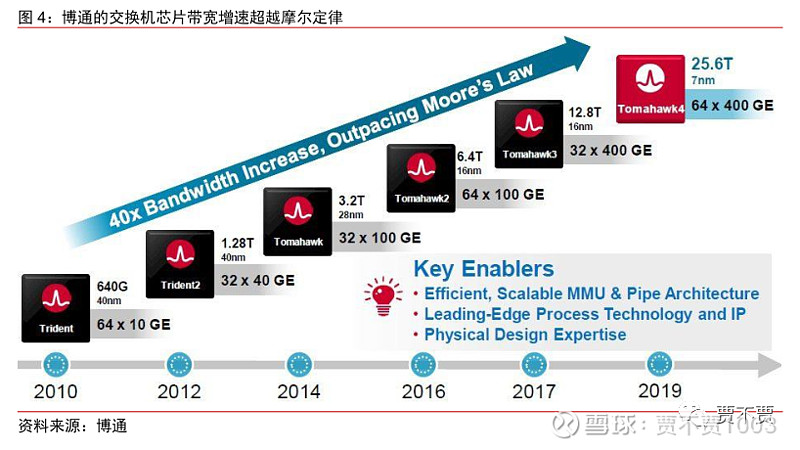

来源:雪球App,作者: 贾不贾1003,(https://xueqiu.com/3723554131/152586895)  上周紫光股份旗下新华三宣布高端路由器网络处理芯片(NP芯片)自研测试成功,计划于今年内完成首颗商业网络处理器芯片的流片投产,预计2021年上半年面市发布搭载自研NP芯片的高端路由器产品。 目前搞自研芯片的数据通信厂商越来越多,包括思科、华为、Juniper、华三等,星网锐捷旗下的锐捷网络为什么不搞自研芯片呢?今天我看了一篇分析锐捷网络不自己做芯片的研报文章,通篇文章主题思想是在试图说明,锐捷使用商用芯片就可以满足自身发展的需求,所以才不需要自研芯片,并且列举了思科、华为这些业界大佬,虽然有自己的芯片,但主推产品仍是以通用的商业芯片为主,并且以Arista举例,作为新晋的数据中心网络厂商“黑马”,Arista就是采用 “通用 芯片+ 开放 OS ”战略在数据中心实现了异军突起,市占率从 2012 年的 2% 上升至 2019 年的 7.0% ,成为市场第三,近年间凭借自身的优势成功撕破思科封堵,逐步蚕食思科的市场份额。 并引用Arista 产品使用的商用芯片厂商情况,说明Broadcom(博通)、Intel、Cavium、Barefoot 等主流商用芯片已经可以覆盖绝大部分应用需求。 Arista 的芯片是以采用 Broadcom(博通)为主,同时也采用了包括 Intel、Cavium、Barefoot 在内的其他厂商的芯片,以满足其不同产品的需求。Arista 借助了 Broadcom 规模量产的两大产品 Trident 三叉戟系列,与Tomahawk 战斧系列,实现了从低到高带宽(10G-400G)的交换机型号全覆盖,满足了当前数据中心的主流需求;同时,在低时延(low-tancenty,如金融交易领域)场景下,与 Intel等厂商合作,使用特种芯片 FM6000 完成交换机设计;在大缓存(Big buffer,如视频流量较大的数据中心)场景下,借助博通的 Jericho 系列芯片的大缓存优势得以实现对场景的优秀把控 Broadcom 在第三方交换机芯片提供厂商当中, 是毫无疑问的市场领导者,其交换芯片产品在超大规模的云数据中心、HPC 集群与企业网络当中占据了 80%以上的网络设备份额。公司主要芯片产品线包括了 Jericho、Trident、Tomahawk 三个产品线。 Jericho 系列芯片由 Broadcom 在 2009 年 12 月收购专门从事数据中心高端交换芯片开发的 Dune Networks 公司得来,其深度包缓存能力使其在 Big Buffer(大缓存)应用场景下有着极高的竞争力。Trident 产品系列自 2010 年推出,主推更多网络协议特性和带宽;2014 年又推出 Tomahawk 系列,针对超大规模数据中心和云厂家进行定制化设计,主推大带宽、可编程特性,端口速率最小为 25Gbps。博通希望三个产品线能够平行发展,各自针对不同下游应用场景,基本完整覆盖了交换机的使用范围。

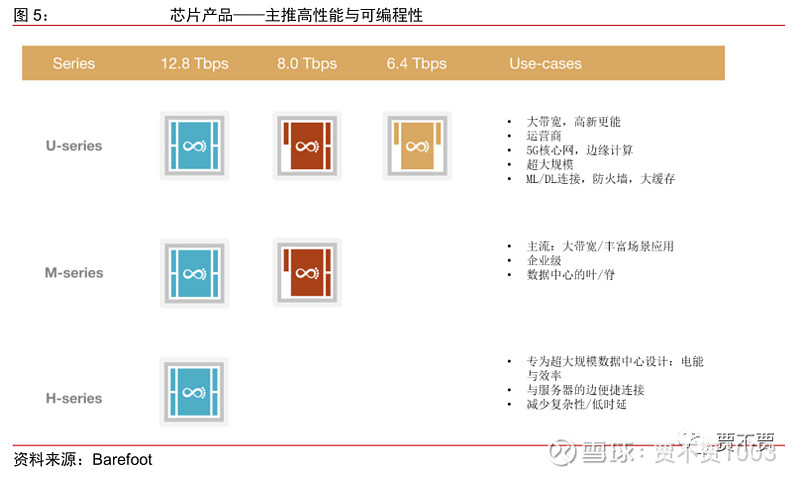

除博通之外,Barefoot(已经被 Intel 收购)、Mellanox、Cavium、Innovium 等第三方厂商,他们各自借助可编程性、带内网络遥测(in-band network telemetry)等独特优势,在 Broadcom 之下也获得了自己的市场空间。 Barefoot —Intel 一体化策略的重要一环。Barefoot 的核心竞争力之一,就是提出了一种通用的、协议无关的、可编程的交换机芯片架构:Barefoot 的主推芯片 Tofino 是一款可编程交换芯片,与其匹配的是一整套完整的编程语言、编译器和系统架构,目的就是为了通过编程实现各种标准或自定义的网络包处理规则,而无需进行架构修改,兼容性与开放性为 Barefoot 提供了相比巨头 Broadcom 的差异化竞争优势。

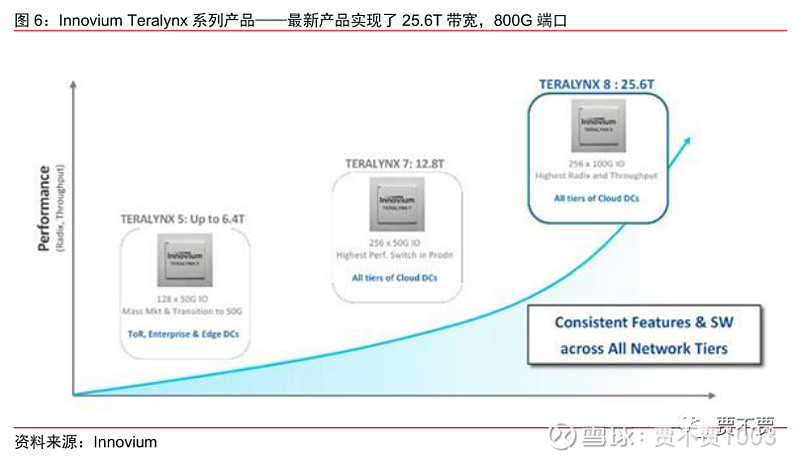

Innovium 是业内最早推出 800G 端口的厂商,而 Innovium 与 Cisco 保持了紧密的关系,并且为 Cisco 提供产品。

截止到 2019 年底,市场上能够购买到的商用芯片已经非常全面。2019 年底或 2020年初上市了一批面向大带宽的最新产品,使得交换机厂商拥有充足的选择空间。Arista 与Juniper 已经率先公布了基于博通的商用芯片的 400G 交换机,我们预计到了 2020 年下半年,更多基于商用芯片的交换机型号将会问世 采用商用芯片对产品一致性方面的好处:对互联网客户、云计算客户、运营商客户而言,商用芯片可以实现不同的供应商(华为、华三、锐捷等)提供的产品,也提供了操作一致性,这意味着无论从哪个厂商采购交换机,都如 可以利用一部分相同的基本特征,如 API 等,并且可以将各厂商的网络产品基本“拉齐”,这样在集采招标时就不用过多的考虑产品功能、性能的差异性,重点考虑产品的采购成本、服务等指标。 思科、华为自研芯片的逻辑 1 :博通优先开发量大的场景,量少的芯片上市时间较晚 博通的商用芯片虽然市占率很高,但并不能解决所有的问题。从商业逻辑上来讲,博通会选择优先开发量比较大的数据中心交换机芯片,比如叶交换机、脊交换机,以及园区交换机。对于一些高端交换机,比如框式交换机,由于体量不如前面几种大,那么开发的优先级就需要往后排一下。 因此对于思科、华为这样的头部企业,其采用的策略也会是一手在数据中心、园区交换机等量大的场景用价廉物美的博通商用芯片。另一方面,在高端框式交换机里,由于博通并不能从开发进度上满足其需求,也大量采用了自研芯片。除此之外,博通的产品无法覆盖思科的所有需求也是思科自研芯片的另一个原因。在交换机这个市场上,华为也采用了和思科相同的策略。 博通作为一个第三方芯片厂商,从时间进度上而言并不是总能很好地匹配思科等头部企业的需求,这是思科等企业需要在部分场景自研芯片的一个原因。比如说促使思科在 2016 年 3 月研发自己的新一代芯片的原因在于当时在市场上的Trident II 与Tomahawk 仍是 28nm 的时候,思科希望能够率先使用 16nm 的交换机芯片。并且对于多产品线的大公司而言,市场上的商用芯片可能不足以满足其想要开发的机型的性价比选择。 同样以思科举例,在 2016 年时,思科希望能够提供给市场一个 48 个端口和六个以100 Gb /秒上行的 25G 交换机,并尽量压低成本,但博通的 Trident 系列带宽不足,而Tomahawk 系列带宽高达 3.2Tbps 远远超过了思科自身产品 1.8Tb/s 的需求,使得成本过高。对于思科这种体量的巨头而言,自研芯片使用就成为了一个可行的选项。思科在 9000系列当中应用了自研的 Cisco Scale 交换机芯片系列,包括了 Alpine、Northstar 与更新的三款芯片。虽然技术水平和博通的芯片并没有多大差异,但更符合自身交换机需求,满足提升性价比的需要。 思科、华为自研芯片的逻辑 2::在高端 市场,华为和思科需要 通过自研 芯片 实现 差异化 虽然超大规模数据中心对自研软件系统+白盒交换机的青睐是大趋势。但是一些高端场景要更加注重提高业界领先的性能,以及一些差异化的性能,而在此种场景下研发自有芯片,形成和竞争对手的差异化,是获得商业竞争优势的一个重要砝码。由于此类场景芯片的需求体量并不太大,博通的商用芯片在此类场景中成本并没有多大的优势。比如说,华为的最高端产品 CloudEngine 系列就在自研 solar 芯片+AI 芯片的技术上获得了创新性的优势。 思科、华为自研芯片的逻辑 3: 供应链安全方面的考虑 华为自研芯片,的一个重要原因就是解决供应链安全方面的考虑。在目前极端情况下,如果上游的芯片不可获得,华为需要有继续生存和造血的能力。 紫光股份旗下的新华三为什么要自己研发NP芯片? NP芯片:是可编程处理器芯片,转发性能、和可编程灵活度,都介于CPU与 ASIC交换芯片之间,主要用于高端路由器产品当中,因为高端路由器既要满足高速转发要求、又要支持丰富且精细化的广域网功能(QOS、NAT、VPN等),传统CPU性能不足、ASIC交换芯片又无法支持丰富的广域网功能,所以目前高端路由器厂商思科、Juniper、华为均采用自研的NP芯片,而商业NP市场空间或进一步萎缩,相关商业芯片公司都逐步退出NP芯片市场,所以新华三只能靠自己研发。 PS:“NP可编程处理芯片”与“商用交换芯片支持可编程”之间的区别,NP可编程芯片是设备厂商端支持通过编程实现更丰富的功能, 商用交换芯片支持可编程是指支持客户端支持通过编程,实现更多差异化的服务。 介绍了这么多芯片方面的内容,转回来说下锐捷为什么不进行自研芯片,难道锐捷不希望发布更高端的路由器产品?不希望实现产品方面的差异化?不想接近产品供应链方面的风险?答案是肯定想,锐捷没有自研芯片的根本原因其实就是“穷”,锐捷目前还没有自研芯片的研发实力(华为企业网800多亿销售额、锐捷网络才50多亿,是华为的1/16);而且锐捷面对的主要客户是:互联网、运营商、教育,这些客户使用成熟商用芯片已经可以满足绝大部分需求,且锐捷暂时未出现像华为这样的供应链风险,还没有到非要自研芯片的地步。 关于“穷”锐捷网络已经计划单独拆分上市,就是为了筹集更多的资金,可以加大研发投入,让锐捷的未来可以走的更远。 欢迎关注我的公众号(贾不贾),点赞并转发是对我最大的支持。投资有风险,分享内容“仅供参考”! $紫光股份(SZ000938)$ $星网锐捷(SZ002396)$ $华为(HUAW)$ |

【本文地址】

今日新闻 |

推荐新闻 |