2022年羚锐制药研究报告 中药贴膏剂龙头,打造中国外用制剂领导品牌一、羚锐制药:中药贴膏剂龙头1.1 公司概况:秉承大... |

您所在的位置:网站首页 › 2022年神奇制药股票怎么样 › 2022年羚锐制药研究报告 中药贴膏剂龙头,打造中国外用制剂领导品牌一、羚锐制药:中药贴膏剂龙头1.1 公司概况:秉承大... |

2022年羚锐制药研究报告 中药贴膏剂龙头,打造中国外用制剂领导品牌一、羚锐制药:中药贴膏剂龙头1.1 公司概况:秉承大...

|

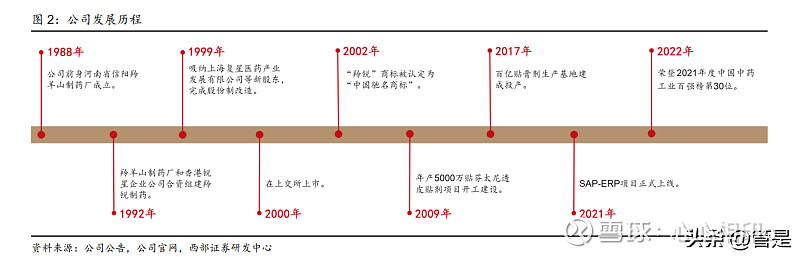

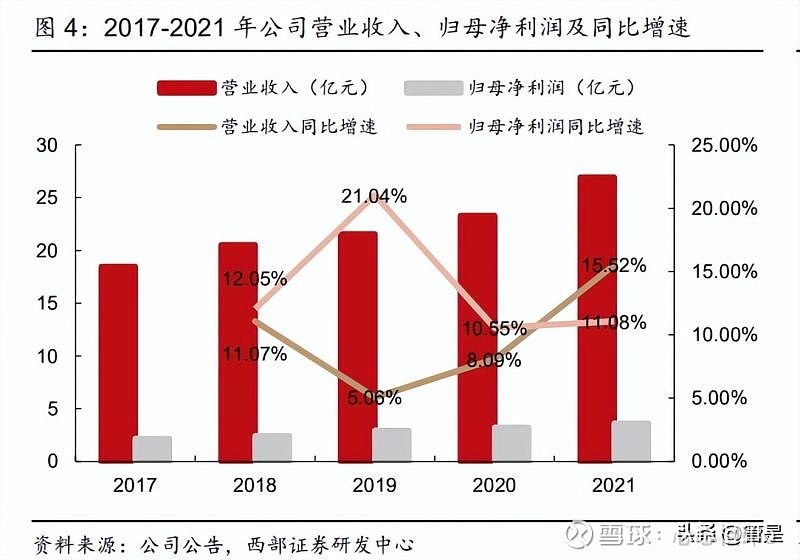

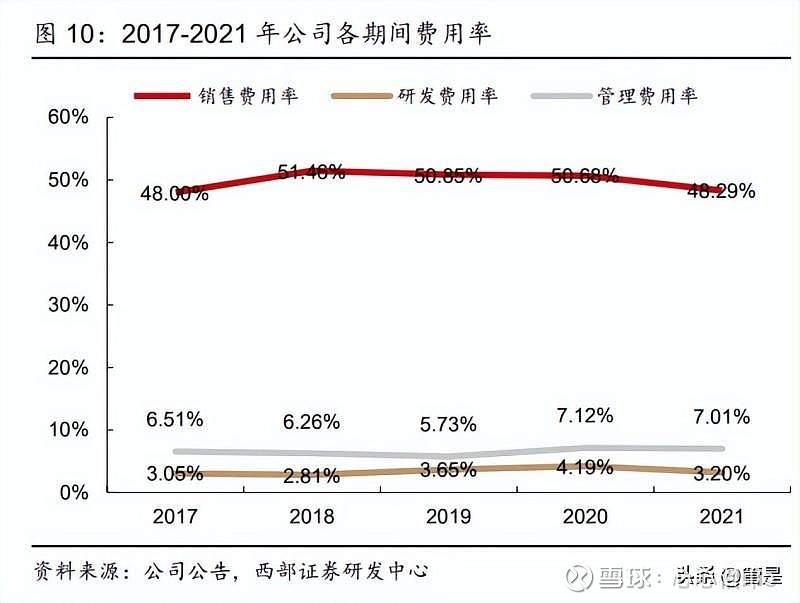

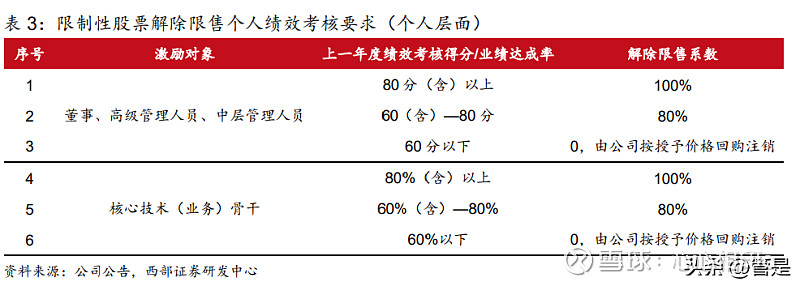

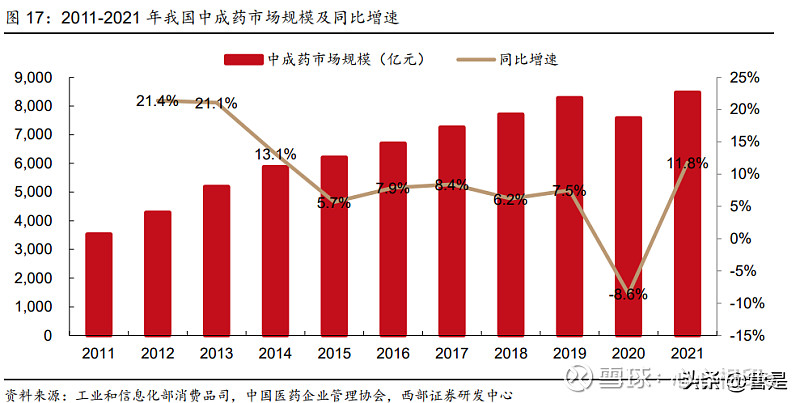

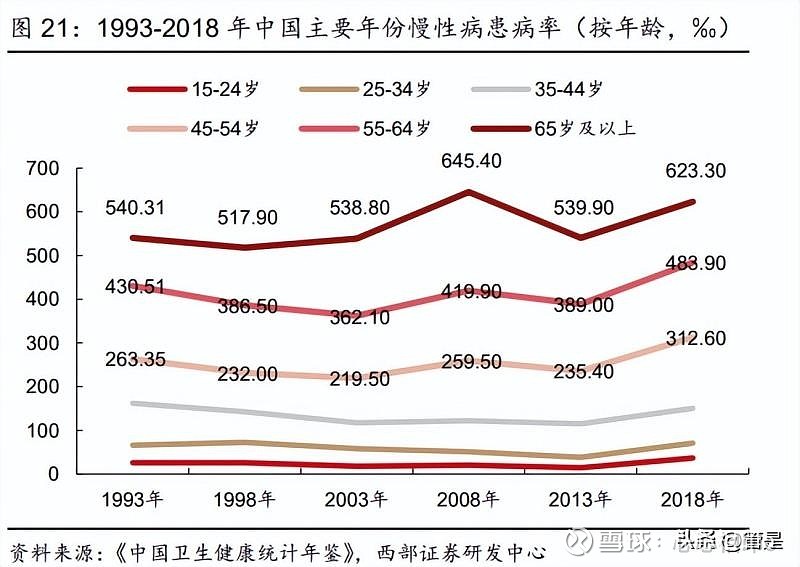

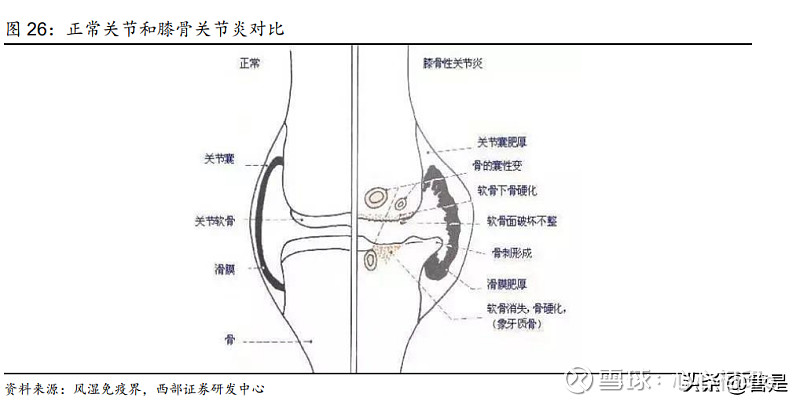

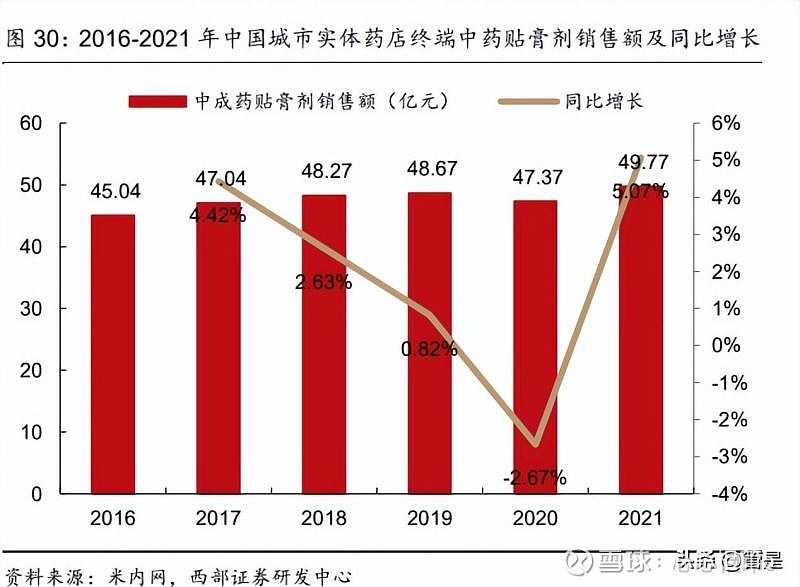

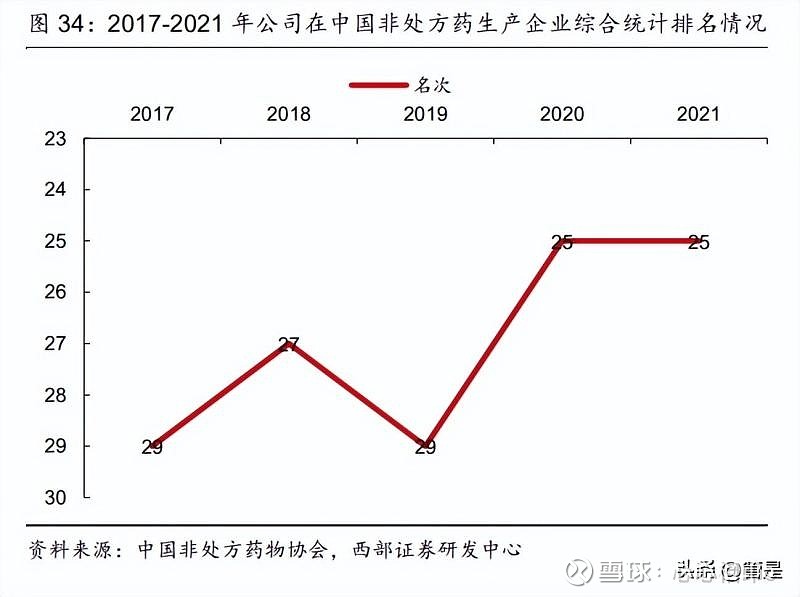

来源:雪球App,作者: 心心相印o,(https://xueqiu.com/6351082895/231079569) 2022年羚锐制药研究报告 中药贴膏剂龙头,打造中国外用制剂领导品牌一、羚锐制药:中药贴膏剂龙头1.1 公司概况:秉承大别山精神,打造中国外用制剂领导品牌 河南羚锐制药股份有限公司是一家以药品、医疗器械生产经营为主业的国家高新技术企业, 也是鄂豫皖革命老区和全国橡胶膏剂药业中首家上市公司。公司前身河南省信阳羚羊山制 药厂始创于 1988 年 8 月,其创立发展是国家“八七”扶贫攻坚的一大成果。1987 年,中 央和国务院召开扶贫攻坚会议,并制定了全国扶贫攻坚计划,由此,贫困的大别山区开始 走上了产业扶贫的探索之路。羚羊山制药厂作为当时国家对革命老区的一个扶贫项目,其 第一代工人全部是贫困户子女和革命烈士的后代。企业由中国科技情报研究所重庆分所协 调重庆制药九厂援建,创立之初由援建的管理人员承包经营,主导产品为麝香虎骨膏。 1992 年 6 月,羚羊山制药厂和香港锐星企业公司合资组建了河南羚锐制药有限公司,建 立现代企业及其与市场经济相适应的企业制度。1999 年 6 月,羚锐制药再次增资扩股, 吸纳上海复星医药产业发展有限公司等新股东,完成股份制改造,整体变更为河南羚锐制 药股份有限公司。2000 年 10 月,公司在上海证券交易所上市(股票代码:600285)。2002 年 2 月,公司的“羚锐”商标被认定为“中国驰名商标”。2007 年 7 月,河南省经皮给药 制剂工程技术研究中心在公司设立;9 月,羚锐企业技术中心获授“国家认定企业技术中 心”。2009 年 4 月,公司年产 5000 万贴芬太尼透皮贴剂项目开工建设。2017 年 6 月,公 司重点项目—百亿贴膏剂生产基地建成投产,成功入选第四批国家级“绿色工厂”,成为 工信部支持、河南省工信厅认定的“贴膏产品智能工厂”。2021 年 10 月,SAP-ERP 项目 正式上线;12 月,公司荣获“2020 年度中华民族医药优秀品牌企业”。2022 年 7 月,公 司荣登 2021 年度中国中药工业百强榜第 30 位。  公司拥有橡胶膏剂、贴剂、片剂、胶囊剂、酊剂、软膏剂等十种剂型百余种产品,国家医 保目录品种 45 个、国家基本药物目录品种 24 个、独家品种 13 个,覆盖骨科、心脑血管、 麻醉科、儿科、皮肤科等多个科室,构建起了层次清晰、结构丰富、覆盖临床和 OTC 终 端的多品类产品矩阵。骨科类产品主要包括通络祛痛膏(原骨质增生一贴灵)、活血消痛 酊、壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏、丹鹿通督片、通尔其®联 苯乙酸凝胶、吲哚美辛贴片等;心脑血管等慢性病产品主要包括培元通脑胶囊、参芪降糖 胶囊、二甲双胍格列本脲胶囊(I)等;麻醉科产品为锐枢安®芬太尼透皮贴剂,公司也是 国内唯一从事骨架型芬太尼透皮贴剂生产的企业;儿科产品主要包括小儿退热贴、舒腹贴 膏等;皮肤科产品主要包括糠酸莫米松乳膏、三黄珍珠膏、复方酮康唑软膏等。此外,公 司建立了多个生产基地,其中羚锐制药百亿贴膏剂生产基地为国内先进的外用制剂药品生 产基地,羚锐信阳健康产业园为国内先进的大型口服制剂药品生产基地。 1.2 股权架构:股权结构分散,业务条线清晰 股权结构分散,股份转让完毕。截至 2022 年 H1,公司前十大股东持股比例为 43.31%, 最终控制方是现任董事长、总经理熊伟,其直接和间接持有公司股份 25.32%。熊伟系公 司原董事长熊维政之子,曾任公司总经理助理、贴膏剂销售部副总经理,公司副总经理等 职,2021 年 4 月 23 日,双方签署了《股权转让协议》,公司实际控制人由熊维政先生与 熊伟先生变更为熊伟先生。 产销分离,产能充足。公司下设 4 大事业部及若干子公司,其中贴膏剂事业部、芬太尼事 业部、口服药事业部、羚锐生物药业分别具备年产贴膏剂 100 亿贴、芬太尼透皮贴剂 5000 万贴、胶囊剂 10 亿粒和片剂 8.5 亿片、软膏剂 2 亿支的产能规模;医疗器械事业部核心 产品包括小儿退热贴、暖洋洋热敷贴等。2018 年,公司设立全资子公司河南羚锐医药有 限公司,全面整合橡胶膏、口服药、软膏销售团队,打造公司营销平台。2014 年,全资 子公司羚锐投资发展组建了信阳羚锐生态农业有限公司,立足新县中药材特色资源,合计 流转土地 2500 余亩,建立了中药材种植示范基地和中药材良种繁育基地。公司聚焦医药 制造主业,以北京药物研究院为核心平台开展品种筛选、立项调研、仿制药研发、质量标 准提高和产品稳定性考察等研发工作。除此之外,公司以羚锐保健品等为经营主体开展大 健康业务。 1.3 财务指标:经营业绩增长稳健,抗风险能力持续增强 经营业绩稳健增长,2017-2021 年公司营业收入和归母净利润复合增长率分别为 9.9%和 13.6%。2021 年公司以精益管理为基础,以“提质增效”为目标,对内部管理中的关键 要素实施数字化升级,依托多年积累的技术优势、人才优势和市场优势,取得营业收入 26.94 亿元,同比增长 15.52%;归母净利润 3.62 亿元,同比增长 11.08%。  聚焦医药制造,突出骨科品牌。分产品看,公司贴膏剂营收占比超过 60%,近三年随着 非贴膏剂业务营收高增,占比逐年下滑;胶囊剂营收占比基本稳定在 25%上下;片剂受益 于营销改革,近三年营收复合增长率达 34%,占比持续提升;软膏剂营收占比波动较大,主要系妆字号业务营收不稳定,公司已于 2021 年下半年对其进行缩减,目前只聚焦三款 药字号软膏,预计未来营收占比将有所提升;其他业务营收占比持续提升,主要系活血消 痛酊销售额快速增长。分治疗领域看,公司骨科类产品营收占比超过 62%;心脑血管类产 品营收占比近几年略有下滑,目前维持在 17%附近;内分泌类和抗菌抗感染类产品营收占 比持续提升,2021 年分别达 6.6%和 4.8%;其他业务营收占比约 9%。 毛利率略有下滑,净利率相对平稳。2020 年以来,公司毛利率相继受到上游中药材涨价 和包装材料等价格上升的影响,从 2019 年的 77.3%降低到 2021 年的 74.3%。其中贴膏 剂毛利率下滑主要受到包材、橡胶等大宗商品价格上行影响;口服药(含胶囊剂和片剂) 毛利率主要与相关中药材价格走势相关,此外公司分别于 2018 年和 2020 年对培元通脑 胶囊和丹鹿通督片进行了营销渠道改革,去除了直销销售模式,仅保留招商代理,毛利率 明显提高;软膏剂和其他业务毛利率下滑较快,主要系公司正削减妆字号业务和逐步优化 处于亏损的大健康业务。公司持续完善组织架构、加强渠道管控,销售费用率改善明显, 净利率基本保持平稳。 营销改革成效显著,研发投入占比稳定。公司于 2018 年 6 月设立全资销售子公司羚锐医 药,随后开启第二次营销改革,制定了提高人效、优化费用(自 2019 年始销售费用率同 比减少 0.5pct-1pct)的目标,其中 2020 年因受外部环境影响目标未达成,2021 超额完 成目标,销售费用率较 2018 年下降 3.17pct。近五年研发投入占营收比例基本稳定在 3.4% 上下,公司依托北京药物研究院和河南省经皮给药制剂工程技术研究中心两大技术平台, 持续推进药品研发及现有产品的工艺改进工作,加强研发队伍建设,研发实力不断提升。  盈利质量优秀,现金周转向好。2018 年以来,公司净现比均保持在 1.0 以上,2021 年达 2.34,显示出当期净利润有足够的现金保障,财务压力较小,经营业绩健康。公司加大了 应收账款管控力度,销售回笼速度加快,应收账款周转率持续提升;同时采用“以销定产” 的生产模式,叠加营销改革对销售终端拉动作用明显,整体销量有所提升,随着公司收入 规模的增长,存货周转速度加快,存货周转率逐年提高。在应付账款周转率基本不变的情 况下,公司现金周转周期改善明显,从 2018 年的 236.94 天缩短到 2021 年的 178.21 天。 资产负债率基本稳定,长期偿债能力有所提升。近五年公司资产负债率基本维持在 33% 左右,2021 年由于其他应付账款的增加导致负债总额增长较快,资产负债率提升 6.88pct 至 39.72%。长期债务与营运资金比率近四年维持在 0.1 附近,显示公司具有极强的长期 偿债能力,财务风险较小。 1.4 股权激励:双层考核,确保公司发展战略和经营目标的实现 公司分别于 2021 年 6 月 23 日和 7 月 9 日审议通过了《关于及其摘要的议案》、《关于的议案》等议案。授予的限制性股票分别从公司层面和个人层面对解除 限售的考核要求进行了设置。 公司层面:授予的限制性股票解除限售考核年度为 2021-2023 年三个会计年度,每个会计 年度考核一次。业绩考核指标为扣非归母净利润(并剔除当年股权激励、员工持股计划成 本影响)增长率,是反映企业持续盈利能力的重要指标。 个人层面:根据激励对象是否为核心技术(业务)骨干人员,依据个人业绩达成率和个人 绩效考核结果确定实际解除限售的比例。若各年度公司层面业绩考核达标,激励对象个人 当年实际解除限售额度=个人当年计划解除限售额度×个人层面解除限售系数。  本次股权激励计划的考核体系具有全面性、综合性及可操作性,考核指标设定具有科学性 和合理性,同时对激励对象具有约束效果,有助于进一步建立、健全公司长效激励机制, 吸引和留住优秀人才,充分调动公司董事、高级管理人员、中层管理人员及核心技术(业 务)骨干的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各 方共同关注公司的长远发展,确保公司发展战略和经营目标的实现。 公司于 2022 年 6 月 16 日审议通过了《关于 2021 年限制性股票激励计划第一期解锁条件 成就的议案》。2021 年公司扣非归母净利润为 35,481.05 万元,由此计算剔除股权激励、 员工持股计划股份支付费用影响后的数值为 37,920.85 万元,较 2020 年增长 26.61%, 第一个解除限售期公司层面 2021 年业绩考核指标达成,除离职的 1 名激励对象及个人解 除限售系数为 0 的 3 名激励对象不符合解锁条件外,其余 176 名激励对象可解除限售的限 制性股票共计 5,245,208 股,上市流通日为 2022 年 7 月 29 日。 二、产业政策红利不断释放,骨科贴剂行业迎来发展良机2.1 中医药行业:产业政策红利不断释放,中药行业有望蓬勃发展 2021 年 2 月 9 日,国务院办公厅印发《关于加快中医药特色发展若干政策措施的通知》, 提出要夯实中医药人才基础、提高中药产业发展活力、增强中医药发展动力、完善中西医 结合制度、实施中医药发展重大工程、提高中医药发展效益、营造中医药发展良好环境等 七方面二十八条政策措施,旨在更好发挥中医药特色和优势,推动中医药和西医药相互补 充、协调发展,为加快推动解决中医药发展实践中面临的突出问题,更好实现中医药传承 创新提供了政策依据。 2021 年 12 月 30 日,国家医疗保障局和国家中医药管理局共同发布《关于医保支持中医 药传承创新发展的指导意见》,提出充分发挥医疗保障制度优势,支持中医药传承创新发 展,意见从将符合条件的中医医药机构纳入医保定点、加强中医药服务价格管理、将适宜 的中药和中医医疗服务项目纳入医保支付范围、完善适合中医药特点的支付政策、强化医 保基金监管等方面提出了十五项举措,并提出国家中医药综合改革示范区要率先制定医保 支持中医药传承创新发展的政策措施。国家医疗保障局和国家中医药管理局将结合各地工 作开展情况,选择部分地区开展医保支持中医药传承创新发展特色试点。 2022 年 3 月,国务院办公厅印发了《“十四五”中医药发展规划》,给出中医医疗机构扩 容、中西医结合的明确指标,同时在中药创新、中药抗疫、提升中药质量、纳入医保等多 方面提出加强政策。 我国中成药市场规模从 2011 年的 3,531.26 亿元增长到 2021 年的 8,472.74 亿元,十年复 合年增长率达 9.15%。随着我国人口老龄化快速加重、健康中国 2030 战略全面实施、人 民对于健康管理的支付意愿和医疗的支付能力不断提升,未来中成药市场有望进一步扩容。 从供给端看,2022 年工信部等九部委发布《十四五医药工业发展规划》,明确表示要加大 中医药科技创新的支持力度,加强中药新药研发,推动设立中医药关键技术装备项目。从 支付端看,2021 年 12 月 31 日,国家医疗保障局、国家中医药管理局发布《关于医保支 持中医药传承创新发展的指导意见》,指出医保支持中医药传承创新发展,将适宜的中药 和中医医疗服务项目纳入医保支付范围,完善适合中医药特点的支付政策。  2.2 骨科贴剂行业:受益于人口老龄化加快,将迎来发展良机 2.2.1 骨科疾病市场:国内老龄化加剧,疾病高发推动市场扩容 中药在预防疾病和治疗慢性病方面优势突出。2019 年 5 月,国务院办公厅发布《深化医 药卫生体制改革 2019 年重点工作任务》,明确指出发挥中医药在治未病、重大疾病治疗、 疾病康复中的重要作用,完善中医药服务体系和符合中医药特点的医保支付政策等。在人 口老龄化和慢性病发病率逐年提升的背景下,中药将发挥不可取代的作用,需求有望进一 步上升。 慢性病患病率上升,且与年龄呈正相关。我国慢性病发病率总体呈上升态势,2018 年为 34.29%,其中 65 岁及以上人口中患慢性病的高达 62.33%,分别为 55-64 岁和 45-54 岁 人口患病率的 1.3x 和 2.0x。从疾病类型来看,高血压,内分泌、营养和代谢疾病(含糖 尿病等)和肌肉骨骼和结缔组织疾病(含类风湿性关节炎等)发病率最高,且近十年呈快 速上升的态势。  骨科疾病以中老年人为主。我国约 78.9%的肌肉骨骼系统和结缔组织疾病医院出院病人年 龄为 45 岁及以上。分类型看,炎性多关节炎(含类风湿性关节炎等)、痛风、其他关节病、 系统性结缔组织病(含系统性红斑狼疮等)、脊椎关节强硬、椎间盘疾病、骨密度和骨结 构疾病(含骨质疏松等)和骨髓炎医院出院病人年龄为 45 岁及以上的比例分别为 82.1%、 77.4%、95.1%、55.6%、81.1%、80.2%、94.8%和 66.9%。 骨科市场需求旺盛,诊疗人次数增加。2011-2020 年,我国骨科医院诊疗人次数呈波动上 升趋势,复合增长率为 5.90%;2020 年诊疗人次数为 1,601.55 万人,受疫情影响同比 -4.07%;占全部医院诊疗人次数比例为 4.82‰,同比+0.047pct,创近十年新高。随着我 国老龄化加剧以及城乡居民医疗水平的提高,未来将迎来患者人数和诊疗人数的持续扩容。 2.2.2 中药贴膏剂市场:骨关节炎总体患病率提升,中药贴膏剂市场规模扩大 骨关节炎(Osteoarthritis, OA),又名骨关节病、退行性关节炎、增生性关节炎等,是一 种以关节软骨(articular cartilage)损害为主,并累及整个关节组织的最常见的关节疾 病,最终发生关节软骨退变、纤维化、断裂、缺损及整个关节面的损害。表现为关节疼痛、 僵硬、肥大及活动受限,且关节局部无红肿现象,关节边缘呈唇样增生或骨疣形成,好发 于膝、髋、颈椎和腰椎等负重关节及远/近端指间关节、第一腕掌关节和第一跖趾关节。 根据是否是在原有病变基础上发生的骨关节炎病变,骨关节炎又可分为继发性骨关节炎和 原发性骨关节炎,后者的病因尚不完全清楚,一般认为与遗传、年龄、肥胖、损伤等有一 定联系,表现为缓慢渐进的病理过程。  骨关节炎好发于中老年人群,发病部位以腰椎、颈椎为主。中国健康与养老追踪调查数据 库(CHARLS)显示,我国有症状的膝关节骨关节炎的患病率为 8.1%,有症状的髋关节 骨关节炎的患病率为 1.1%。由北京医院、西安交通大学医学院第二附属医院、四川大学 华西医院等联合开展的《中国 40 岁以上人群原发性骨关节炎患病状况调查》研究显示, 中国 40 岁以上人群原发性骨关节炎总体患病率为 46.3%,40-49 岁、50-59 岁、60-69 岁 和 70 岁及以上人群的患病率分别为 30.1%、48.7%、62.2%和 62.0%。从发病部位来看, 腰椎、颈椎、双膝和双手的原发性骨关节炎患病率分别为 29.4%、23.6%、15.6%和 7.8%。 骨关节炎的治疗目的是缓解疼痛,延缓疾病进展,矫正畸形,改善或恢复关节功能,提高 患者生活质量。目前临床上对骨关节炎的治疗以消炎镇痛药物为主,包括非甾体类抗炎药 (NSAIDs)、中药贴膏剂、镇痛药和关节腔注射药物。镇痛药主要指的是阿片类镇痛剂, 这类药物由于不良反应和成瘾性发生率较高,不能随意使用,只能用于对 NSAIDs 治疗无 效或不耐受的 OA 患者,并且要严格控制剂量。关节腔注射是有创治疗,常用的注射药物 —糖皮质激素不良反应较重,反复多次使用可能增加高血压、糖尿病、感染的风险。 NSAIDs 既有止痛作用又有抗炎作用,主要通过抑制环氧化酶活性,减少前列腺素合成, 具有减轻关节炎症所致的疼痛及肿胀、改善关节活动的作用,代表药物包括布洛芬、双氯 芬酸、对乙酰氨基酚、阿司匹林、氟比洛芬、吲哚美辛、洛索洛芬纳等。NSAIDs 分为局 部外用和全身应用两种,轻、中度关节疼痛或老年 OA 患者应首选局部外用药物,主要系 其引起的胃肠道不良反应较轻,仅需注意局部皮肤不良反应;关节症状严重、外用 NSAIDs 无法达到满意疗效的 OA 患者可考虑全身应用药物,其中以口服最为常用,主要不良反应 有胃肠道症状、肾或肝功能损害、影响血小板功能、增加心血管不良事件发生的风险。  公立医疗机构终端,2021 年有 17 个中药贴膏剂销售额超过 1 亿元,TOP10 产品市场份 额合计超过 70%,市场集中度较高。从治疗类别来看,全部为骨科止痛用药,其中有 7 个是独家产品,涉及云南白药、奇正藏药、羚锐制药等 7 家企业。 城市实体药店终端,2021 年有 14 个中药贴膏剂销售额超过 1 亿元,TOP15 产品市场份 额合计达 83%,其中有 7 个是独家产品,涉及奇正藏药、云南白药、羚锐制药等 6 家企 业。从治疗类别来看,骨科止痛用药最多,有 11 个。从品牌数量来看,羚锐制药最多, 有 5 个,包括通络祛痛膏和“两只老虎”系列。 三、产品品类结构丰富,“两只老虎”提价空间仍在产品储备丰富、结构合理。公司拥有橡胶膏剂、贴剂、片剂、胶囊剂、酊剂、软膏剂等十 种剂型百余种产品,覆盖骨科、儿科、心脑血管、皮肤科、麻醉科等多个科室。目前主要 生产、销售的药品有通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、舒腹贴膏、锐枢安®芬 太尼透皮贴剂等外用制剂,以及培元通脑胶囊、参芪降糖胶囊、丹鹿通督片等口服制剂, 构建起了层次清晰、结构丰富、覆盖临床和 OTC 终端的多品类产品矩阵。 主导产品优势明显。公司以骨科等慢性疾病及儿科、皮肤科等家庭常备药品、器械、保健 品为出发点,通过遍布全国的营销网络和线上平台,以极具性价比的产品和高质量的服务, 解决中老年人、儿童等重点群体多层次的疾病预防、治疗和保健需求。 骨科核心产品通络祛痛膏为公司独家产品,多次被评为“最受欢迎风湿骨科用药”“骨伤科类中成药十强品牌”,入选“2021 临床价值中成药品牌榜”,“通络+活血”组合进入“2022 年北京冬奥会崇礼赛区中医药文化展馆优质中成药品种入围名单”;骨科“两只老虎”牌 膏药系列产品主要包括壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、麝香壮骨膏等,10 年 累计销售量突破 100 亿贴,位居中国膏药产品畅销榜前列;骨科其他产品包括活血消痛 酊、丹鹿通督片、吲哚美辛贴片、通尔其®联苯乙酸凝胶等。 心脑血管等疾病用药方面,培元通脑胶囊、参芪降糖胶囊等中成药在治疗慢性病方面具有 辨证施治、标本兼顾的独特优势,连续多年保持稳定增长。同时,公司是国内唯一从事骨 架型芬太尼透皮贴剂生产的企业,采用从德国引进的专利生产技术和全自动生产线,技术、 设备、原辅膜材等与欧盟产品完全一致,杂质控制高于欧盟产品。 3.1 骨科领域:品牌优势突出,“两只老虎”系列量价齐升 骨科类产品近五年实现持续加速增长,2017-2021 年营收的复合增长率为 10.7%。公司持 续聚焦医药健康产业,坚持绿色、创新、务实的发展理念,强化中药优势,突出骨科品牌, 2021 年荣登“中国非处方药生产企业综合统计排名”第 25 位(统计口径:前一年度企业 以含税出厂价为准计算的非处方药销售额,下同)。公司独家产品通络祛痛膏名列“2021 年度中国非处方药产品统计排名(中成药)”骨伤科类第 3 名,壮骨麝香止痛膏、伤湿止 痛膏、关节止痛膏、麝香壮骨膏、活血消痛酊均名列骨伤科类产品榜前 20 名。  3.1.1 通络祛痛膏:疗效确切,增长稳定 公司独家产品通络祛痛膏,原名骨质增生一贴灵,是羚锐制药与新密市骨质增生研究所所 长吕秀兰大夫结合吕氏祖传秘方共同开发的。通络祛痛膏作为国内首个治疗骨质增生的专 用膏药,填补了国内治疗骨质增生专用药品的空白,开创了中医内病外治的独特途径。产 品采用了国家专利保护的 CO2 激光超微切孔技术,具有良好的透气性,皮肤吸氧充足,易 于排汗,能够减少皮肤刺激及过敏反应,使用更舒爽;与机械切孔相比,切孔更小(直径 |

【本文地址】

今日新闻 |

推荐新闻 |