2018 |

您所在的位置:网站首页 › 2022台湾旅游业 › 2018 |

2018

|

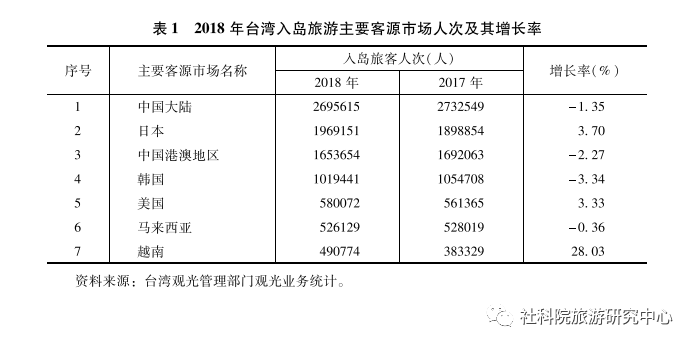

一、2018-2019年台湾旅游市场发展分析 (一)台湾进岛旅游市场发展分析 2018年台湾进岛旅游总数为1106.67万人次,较之2017年的1073.96万人次增长3.05%;与2017年0.46%的增长率相比,增速有所提高。2018年入岛旅游的主要客源市场分布与前两年大体相同,分别是中国大陆、日本、中国港澳地区、韩国、美国、马来西亚等。大陆市场虽呈减缩态势,但仍是台湾进岛旅游的第一大客源市场。2018年大陆游客赴台旅游人次下跌1.35%,较之2017年22.19%的跌幅,回升明显。日本仍是进岛旅游的第二大客源市场,2018年进岛旅游人次为196.92万,增长率为3.70%,与2017年0.17%的增长率相比,增幅较大,成为增幅最大的主要进岛客源市场。2018年中国港澳地区为进岛旅游的第三大客源市场,但跌幅较大,其进岛旅游人次的增长率由2017年的4.78 %跌至-2.27%。2018年韩国成为主要客源市场中跌幅最大的市场,由2017年的19.26%跌至-3.34%;美国、越南旅游客源市场2018年的增长率下降。台湾进岛游主要客源市场情况如下(见表1)。

2018年1-6月进岛旅游为531.96万人次,与2017年同期相比,增长3.82%。 2019年1-8月,台湾进岛旅游总人次为799.70万,与2018年同期的712.62万相比,增加87.08万,增长率为12.22%;其中,进岛观光游客总人次为571.70万,与2018年同期的479.26万人次相比,增加92.44万,增长率为19.29%。 2018-2019年台湾进岛旅游客源市场波动较大,进岛旅游市场有以下主要特征。 1. 主要客源市场波动较为明显。2018年进岛旅游前七位主要客源市场中,除日本进岛旅游总人次增加之外,其它均下降;中国大陆、中国港澳地区、韩国、马来西亚进岛旅游总人次均下跌,跌幅分别为1.35%、2.27%、3.34%、0.36%;美国、越南的增长率分别由2017年的7.15 %、94.94%下降至3.33%和28.03%。2019年1-8月进岛旅游前七位主要客源市场旅游总人次及其增长率均上升,与2018年同期相比,中国大陆赴台旅游人次增幅最大,增长率为27.12%,其次是菲律宾,为15.47%;韩国、日本、中国港澳地区、美国、马来西亚增长率依次为12.42%、8.80%、5.89%、4.68%、3.64%。从台湾进岛旅游总量的位次上看,中国大陆、日本、中国港澳地区、韩国、美国这前五名排名比较稳定,第六至十名波动较大,新加坡由2017年的第七位,下降至2018年的第八位,再下降至第九位;菲律宾由2017年的第十位,上升至2018年的第九位,再上升至第六位;越南由2017年的第八位,上升至2018年的第七位,又回落至第八位。 2. 台湾地区观光外汇总收入增加,游客多项消费增长率上升。2018年台湾地区观光外汇总收入为137.05亿美元,与2017年相比,增加13.90亿美元,摆脱自2015年以来的下跌趋势。2018年观光外汇总收入、进岛游客平均每人消费、平均每人每天消费等均有增长,增长率分别为11.29%、7.93%和6.83%。进岛游客平均每人每日消费额由2017年的179.45美元,增加至2018年的191.70美元。其中,日本旅客平均每人每日消费最高,大陆游客购物最多。此外,2018年进岛旅游游客的平均停留夜数也略有上升,较之2017年增加了0.07夜。观光外汇总收入和游客消费的增长,一定程度上体现出岛内观光管理部门、行业协会、企业主动采取的措施取得了一定成效。 3. 大陆赴台游总人次先跌后升。由于大陆赴台旅游人次整体基数较大,无论是2018年或是2019年前8个月,大陆游客均为最大的进岛旅游客源市场。国台办发布的两岸人员往来统计数字显示,大陆居民赴台人数2015年达到近几年高峰后,2016年开始下跌,这年为364.62万人次,下降16.3%;2017年290.97万人次,下跌20.2%:2018年291.90万人次,略增0.5%。另据台湾观光管理部门统计,近三年大陆居民赴台旅游人次持续下跌,2016年为351.17万,2017年为273.25万,2018年降到269.56万,较2016年减少81.61万,总人次创近6年的新低。若从跌幅而言,2018年是2016年以来人次下降最少的一年。2018年底,台湾旅游业界和部分县市地方管理部门主动采取积极举措。2019年上半年,大陆居民赴台旅游人次回升明显,1月至8月大陆赴台旅游的总人次达228.25万,与2018年同期的179.55万相比较,增加48.7万。 4. 游客在台游满意度较高,四成游客具有重游意向。调研显示,2018年进岛游客在台旅游的整体满意度为97.38%,较之2017年的97.58%,略有下降。其中满意度最高的仍是民众态度友善、社会治安良好、住宿设施安全及赴台交通(航点、航班、机位)便利几项。另据调查,进岛旅游的重游比率基本上与2017年持平,为41.05%,99%的游客具有重游意愿,其中以观光目的再度进岛旅游的游客最多,占76 .69 %;进岛游客旅游结束后的感知度较高,99.46%的游客会推荐亲友赴台旅游。与周边旅游目的地相比,进岛游客认为民众友善、美食或特色小吃与风光景色仍是台湾最具竞争优势的项目,美味菜肴、景点、人情味浓厚及逛夜市给进岛游客留下最深刻的印象。 (二)台湾居民岛内旅游市场发展分析 1. 民众岛内旅游人次总量减少,旅游总费用下滑。自2016年起,台湾地区推出了一系列旅游推广活动刺激居民岛内旅游消费,但因2018年遭遇地震、洪水、台铁普悠玛列出轨等自然灾害和意外事件,以及受岛内经济疲软、年金改革、消费者物价指数全年平均上涨等因素影响,2018年台湾居民岛内旅游人次继续下滑,从2017年的18344.9万人次减少到17109万人次,减少了6.74%。平均每人旅游次数由2017年的8.70次下降至2018年的8.09次;居民岛内旅游比率为91.2%,与2017年基本持平。旅游满意度、旅游消费费用等方面相对较好,其中旅游满意度为98%,每人每次旅游平均费用为2203元新台币,较上年均有微增长。由于台湾居民岛内旅游人次总量下跌较大,居民岛内旅游总费用亦跌幅明显,由2017年的4021亿新台币跌至2018年的3769亿新台币,跌幅6.27%。 2. 出游时间仍以周末为主,一日游比重较高。台湾居民岛内旅游时间仍相对集中,以周末出游为主,占比为56%,与2017的58.3%相较,略微减少。从出游目的看,主要为观光、休闲和度假,占到80.5%,探亲访友为目的者占18.2%。与2017相比较,旅游目的无显著差异。从出游的时间看,岛内居民出游多为1日游,较之2017年,虽减少了1.5%,但占比仍达68%。从出游目的地看,以居住地区周边为主,出游考虑的因素还以交通便利程度为主,出游平均停留天数与2017年相同,为1.49天。 3. 出游停留时间及消费有限,个人游比率较高。由于台湾居民岛内游以1日游为主,而且以周边地活动为主,所以居民出游中对住宿业等消费有限,对观光业实际带动力不强。调查显示,2018年约有68%岛内出游为当日往返、未在外住宿,外出住宿率为15.1%。在旅游方式上,个人旅游的游客约为86.4%,较之2017年下降了0.7%,选择团队旅游的游客主要是出于套装行程具吸引力、不必自己开车、节省自行规划行程的时间等原因。 4. 获取出游信息的渠道多样,借助网络订购旅游产品比例低。调查显示,信息化对岛内居民出游信息获取与产品订购的冲击仍不明显。尽管居民出游信息获取途径多样,但仍以从亲友、同事或同学获取信息的比率最高,为49.3%;其次为借助手机上网,占比36.8%,通过计算机网络的比例为33.1%。与2017年相比,通过手机获取咨询的比例增加5%。再从岛内居民在进行旅游产品购买时的渠道看,借助网络订购的比例仍极低,2018年仅有9.9%。按照订购产品类型划分,仅有7.6%的居民出游时使用网络订购旅馆民宿,1.2%的居民使用网络订购火车票,而在机票预定、旅游套餐、租车等方面的网络预定比例均在0.3%以下。 (三)台湾居民出岛旅游市场发展分析 1. 居民出岛游市场总量增加,整体发展相对较好。2018年台湾居民出岛总人次由2017年的1565.46万增至1664.47万,增幅达6.32%;出岛旅游比率由2017年的32.5%增加到33.9%,增幅1.4%;平均每人出岛次数由2017年的0.66次增加到0.71次;出岛旅游每人每次平均消费支出为48529元新台币,较之2017年增加了1.44%。受上述出岛旅游几项因素增长的影响,出岛旅游的总消费支出(含国际机票)由2017年的7489亿新台币增至8077亿新台币,增加7.85%。影响台湾居民出岛旅游意愿的因素,以假期长短或时间是否允许的比率最高,占33.9%;其次是预算充足,占17.3%。2019年1-8月,台湾居民出岛总人次由2018年同期的1142.84万增至1167.69万,增幅为2.17 %。与民众岛内游市场相比较,出岛旅游市场整体发展较好。 2. 出岛游之目的以观光为主,目的地集中于亚洲地区。以台湾观光管理部门的统计数字计算,2018年出岛旅游目的地中,若从大区域而言,91.03%集中于亚洲地区,其次是美洲地区,再次为欧洲地区。若从国家或地区而言,赴日本旅游的最多,有482.26万人次,占总出游人数的28.99%;其次是赴大陆游,有417.27万人次,占25.07%;再次是赴港澳地区旅游,有230.18万人次,占13.83%。台湾居民出岛游的目的没有发生大的变化,观光旅游仍居首位,占74.1%,其次是商务活动,占14.6%,再次是探访亲友,占9.3%。出岛旅游目的地之选择以亲友邀约居多,占37.4%;其次为好奇和体验异国风情,占19.9 %,再次为疏解压力,占11.1%。 3. 北部仍是出岛游的主要客源,旅游方式以个人游居多。台湾岛内经济发展仍以北部为先,民众受到经济收入、交通便利程度、消费观念等诸多因素的影响,居民出岛旅游以北部地区居民最多(占53.7%),中部地区(占22%)和南部地区(占21.5%)次之,东部和离岛地区最少。在出游方式上,出岛旅游中个人旅游方式仍最多,占67.4%,团队旅游占32.6%。在出岛旅游选择团队方面,信息主要基于亲友推荐、价格合理公道、过去参加过该旅行社的行程等原因。二、2018-2019年台湾旅游产业发展分析 (一)旅行社业发展状况 台湾观光管理部门的统计显示,截至2018年年底,台湾地区旅行社总公司数量为3070家,较2017年的3018家增加了52家,增幅为1.72%,其中综合类旅行社总公司为137家,甲类旅行社总公司为2668家,乙类旅行社总公司为265家,三类旅行社总公司较之2017年分别增加了2.24%、1.44%和4.33%。与2017年增幅相比较,大部分有所下降,其中,台湾地区旅行社总公司、甲类旅行社总公司、乙类旅行社总公司的增幅分别下降了1.88%、1.89%、5.15%,乙类旅行社的增幅下降最多,这与台湾居民岛内旅游市场总量下滑有密切的关联。 受台湾“新南向”政策的影响,东南亚地区进岛旅游人次总量有所增加,促使岛内旅行社从业人员中持有印尼语、泰语、马来语、越南语等执照的导游人数均有提升。截至2018年年底,以上各语种从业导游分别为68人、108人、18人和98人,较之2017年分别增加了38.78%、44%、38.46%、108.51%。其中,持有马来语执照的导游人数增幅下降明显,由2017年的116.67%增幅下降至38.46%,这与马来西亚进岛旅游人次的增长率下降并出现负增长有关联。截至2018年12月,旅行社中领取执照领队人数为62204人,领取执照导游人数为41844人。2019年8月1日起,大陆暂停47个城市大陆居民赴台个人游试点,目前普通话导游人数为32587人,大陆旅客“停摆”,对导游冲击最大,虽然有东南亚团等可纾解困境,但至9月初仍有85%的普通话导游处于歇业状态。 (二)旅馆业及民宿发展状况 台湾岛内旅馆业与民宿在2018年有不同程度的发展(见表2)。统计显示,截至2018年12月,台湾观光旅馆新增2家,房间数新增369间。民宿则有明显增长,2018年底台湾民宿数量为9085家,较之2017年同期的8386家,增加了699家;民宿房间数由34868间增加至38427间,增加3559间,增幅为10.21%。

从岛内旅馆业和民宿的分布来看,台湾岛内旅馆业集中于经济较为发达的台北、高雄和台中等地,三地合法旅馆数量均超过380家,占全岛旅馆总数的40.64 %,其中台北市最多,达588家。与台湾观光旅馆的分布不同,岛内民宿业主要集中于花莲、宜兰、台东等自然风光资源丰富的地区,三地的民宿(仅指合法民宿)数量均超过1000家,占全岛合法民宿总数的52.75%,其中花莲地区的合法民宿最多,2018年持续增长,增至1813家,占岛内合法民宿总量的21.42%,宜兰和台东地区的合法民宿分别占16.74%、14.59%。屏东地区合法民宿数量有所下降,占比由15.18%降至8.94%。 从观光旅馆业的整体经营状况看,2018年1-12月份总营业收入为592.39亿元新台币,包括国际观光旅馆业总营业收入497.36亿元新台币和一般观光旅馆业总营业收入95.03亿元新台币。观光旅馆业总营业收入与2017年同期的589.3亿元新台币相比,增加3.09亿元新台币,仅增长0.52%,其中客房收入为254.57亿元新台币,比2017年同期减少1.48亿元新台币,减少0.58%;餐饮收入为268.73亿元新台币,比2017年同期增长1.73%。台湾岛内民宿业在2018年整体运营情况表现为总量递增,平均量微增或下降,全年全岛民宿平均入住率为20.09%,较之2017年的19.64%增加了0.45%,平均房价为2326元新台币,较之2017年的2422元新台币,下降了3.96%,2018年全岛民宿合计收入为42.93亿新台币,较之2017年同期的37.55亿新台币,增长5.38亿新台币,增长14.33%。 (三)旅游景区与游乐业发展状况 2018年台湾岛内继续推动观光行动方案、“跨域亮点及特色加值计划(2015年-2018年)”和“体验、观光、点亮村落”示范计划。2019年5月推动“辅导旅行业建立特色产品品牌奖励补助要点”,进一步强化发展地方旅游亮点以及特色游程,辅导各地营造国际观光游憩亮点。开展传统节庆、宗教庆典、原住民活动、客家文化活动,加大对特色节庆及民俗活动的营销力度。各县市观光管理部门针对岛内游的发展现状提出了经营持续升级优化、打造特色、提升竞争力的主要发展目标。台湾岛内领有观光游乐业执照的商家为25家,其中北部6家、中部9家、南部6家、东部4家。拟进行观光游乐筹设的重大投资项目约18件,主要观光游憩据点326个。因应岛内旅游景区与游乐业发展实际提出对策,如分区策略联盟、品牌营销,开拓“新南向”市场和离岛市场,争取客源。同时为了丰富和深化岛内旅游产品,提出推广体验观光,如部落轻旅行、台湾观巴、漫游客庄等。 三、相关重要政策及效应分析 (一)多项措施拓展目标客群,非市场因素制约成效有限 在台湾观光管理部门网站所列的观光政策上,自2017至2019年均以推永续观光发展方案为主轴,均以“创新永续,打造在地幸福产业”“多元开拓,创造观光附加价值”“安全安心,落实旅游社会责任”为目标,又均采取持续开拓多元市场、活络民众岛内旅游、辅导产业转型、发展智慧观光及推广体验观光等 5大发展策略,三年的表述基本相同。其中着力进岛游目标客源市场的开拓,持续针对目标客群规划暨执行宣传、推广及促销等活动,注重加强品牌宣传及开发多元客源。2018年推“海湾旅游年”,建构岛屿生态观光旅游。2019年推动“小镇漫游年”,推广40个经典小镇(含30个县市经典小镇及10个客庄),打造“海湾新亮点”。观光管理部门还针对东北亚、“新南向”、欧美长线及大陆等目标市场持续推进精准营销,力图提高到台旅客消费力,提升观光产业产值。同时采取多项优惠措施,吸引进岛游客,如为吸引观光客至中南部,2018年首度推出国际旅客“搭高铁游台湾·两人同行一人免费优惠项目”,吸引国际旅客前往台中游览世界花卉博览会;再如花钱补助外国人来台观光,包括对来台自由行,首次申办护照的日本人给予补助,日韩二三线城市旅客包机来台旅游,包机奖助金额提高一成;其他航点长程包机每人奖助一百到二百美元不等。还应看到,近一年多,有些不利因素破坏和谐的旅游环境,波及到台湾最主要的客源市场——大陆游客市场的扩展,甚至出现较明显减缩的状态,影响了台湾旅游市场的发展。2018年,大陆居民赴台游的数量仅有2月和6月呈正增长。这年进岛游总人次增长率是个位数,4月份出现负增长,观光客入岛量3月、4月出现-6.37%、-13.48%的负增长。 (二)台湾观光产业发展缓慢,对经济增长的贡献率低 多年来台湾行政管理部门看似重视观光产业发展,有时也曾将观光业作为经济发展的重点产业,但由于重点旅游客源市场开发上成效有限甚至停滞,原本被搭载大陆游客游览车挤爆的景区、生意火爆的店家,如今全都冷冷清清,导游员有数千人失业,既严重影响民众生计,也使观光业发展困难。如高雄市2018-2019年上半年,先后有多家饭店陆续停业。几年来台湾观光业在地区经济增长中的贡献率没有明显进步。根据世界经济论坛发布的《2017年旅游业竞争力报告》,台湾地区的旅游观光业占地区生产总值不到2%,被列在“全球最不依赖旅游业的8个国家或地区”。至今台湾观光业仍无法改变其对地区经济发展贡献率低的状况。 (三)续炒旅游“新南向”,政策实施效果毁誉参半 2018年台湾继续推行旅游“新南向”政策,陆续给予“新南向”目标国免签或有条件免签政策,并推行经费补贴等优惠措施。例如针对菲律宾银发族,推住宿买一送一方案;推动泰国教师来台教育旅游短期方案,与航空公司合作推出优惠班机等。“新南向”政策自2016年推行以来,“新南向”国家游客到台旅游人次有所增加。据台观光管理部门统计,2018年“新南向”18国到台游客总计259.48万人次,增长13.61%。2019年1至8月“新南向”国家游客171.56万人次,增长21%。游客量提升了,但带给台湾观光产业的经济效益却不尽如人意,特别是没达到原先设想的以此弥补大陆游客减少所带来的经济损失的目的,更没办法达到提升观光消费市场、繁荣地方经济的目标。这与两个客源群体消费能力、停留天数及活动空间的差异是联系在一起的。据台湾观光管理部门旅客来台消费调查数据,游客在台每日消费金额方面,大陆游客每天211.68美元,仅次于日本游客的219.35美元,而“新南向”观光客平均消费是165.81美元;大陆游客还有最强的在台购物消费能力,游客平均每天购物达105.31美元,“新南向”游客为47.04美元,日本游客是39.13美元。从在台停留平均天数看,大陆游客7天左右,“新南向”游客不到4天;从在台旅游活动空间看,前者喜欢环岛游、到处游览,而后者主要在北部活动。不仅如此,“新南向”旅客的脱逃情况是最严重的,据台湾相关部门统计,近3年来,有许多非法滞留在台湾的东南亚观光客,平均脱逃率约千分之一以上,其中以非法打工、冒用证件等与证件不符的情形最多。 (四)“年金改革”效应有所浮现,岛内游总人次与费用双下跌 台湾地区于2018年7月正式推出“年金改革”,退休军公教人员退休金大幅缩水,军公教退休人员是岛内旅游重要支柱之一,其退休金大幅缩减之后,旅游支出减少。目前,“年金改革”效应有所浮现,公教军警人员渐出现延退潮,新陈代谢问题将陆续浮现,缺额减少,年轻人就业机会减少,年轻人收入无保障,一定程度影响其旅游支出,退休金大幅缩减及就业岗位不断缩小,成为影响民众岛内游市场发展的因素之一。2018年居民岛内旅游总人次减少了6.74%,总费用跌幅6.27%,岛内游总人次与费用双下跌。为了促进民众岛内旅游,并缓解大陆游客急减对台湾观光消费骤降的压力,2018年台湾相关管理部门陆续推出多项政策,以“活络”民众岛内旅游,除持续推动旅游卡新制外,还鼓励该款旅游卡店家使用移动支付并扩大支付场域。从2018年11月起,推出“前进宜花东犯咂僚巍薄⒐门巍?019年春游项目,扩大秋冬民众旅游奖励计划和公旅秋冬游第二波奖助计划等。在秋冬游奖励方案中,从团客到自由行的住宿费都可补助,而且不分平假日都适用,这一连串的旅游补助措施,将原本救急的补助变为常态性,初步统计一年内投入64多亿元新台币补贴观光业。这一连串的补助刺激措施,一定程度上促进了民众岛内游的发展,其成效在2019年有所显现。 四、2019-2020年台湾旅游业发展展望 (一)岛内相关因素的冲击加大,严重影响大陆赴台游市场 台湾岛内相关局势变化是影响台湾入岛旅游市场环境的一大因素,近两年相关因素对大陆居民赴台游市场的冲击力加大,人们在观望中期待大陆赴台观光市场的变化与发展。鉴于当前两岸关系,大陆方面决定自2019年8月1日起暂停47个城市大陆居民赴台个人游试点,出现大陆居民赴台旅游人数急剧下降。受此政策调整的影响,2019年9月赴台大陆游客数量日均仅1208人,最低只有528人,创2009年12月以来单月新低。9月大陆游客赴台总数约4.4万人,比去年同期减少68%,其中团客约2万人,比去年减少59%,个人游约2.4万人,比去年减少73%。大陆游客急减,严重影响台湾观光业产值。据台湾观光管理部门最保守的估计,2019年下半年大陆赴台游量将比去年同期减少40万人次,下半年服务输出金额将减少新台币190亿元,约使台湾地区生产总值下滑0.1个百分点。台湾各界估计大陆赴台游大幅崩落的情况,将延续到年底,甚至到2020年5月。今后台海形势仍将复杂严峻,期间大陆赴台游市场较难发展。 (二)力推拓展入岛游市场政策,成效不如预期,业者观望中等待 近两年,为拓展境外市场,台湾力推多项政策。针对“新南向”政策重点国家印度、印尼、泰国、菲律宾与越南五国,延长放宽签证申请门槛;延长泰菲试办免签的适用期,试办俄罗斯、越南来台“免签”等;台湾相关部门施行“推动境外奖励旅游来台奖助要点”,从争取境外奖励旅游团队阶段到境外奖励旅游团队来台旅游阶段,均给予奖励资助;施行“推动来台空海联营旅游奖助要点”,鼓励国际邮轮公司安排以台湾为转接点,结合航空与邮轮两种交通工具的来台行程,吸引全球游客来台;施行“奖励学校接待境外学生来台教育旅行补助要点”,鼓励境外学生来台教育旅行;施行“推动境外包机旅客来台奖助要点”,奖励境外包机来台;等等。2018年台湾还举办了27次境外旅游展览及观光推广活动。上述举措推行成效一般,2018年台湾进岛旅游总人次增长率也仅为3.05%。2019年,台观光管理部门续推促销计划,但执行不畅,1-6月原计划执行的旅游展览或观光推广活动31项计划中,16项未执行,未执行计划超过50%。拓展旅游市场的效果不如人意,2019年9月,台湾进岛旅游人次与8月相较,减少23.65万人次,除韩国外,排名前七的主要客源市场进岛旅游人次均下降。台湾观光业者分析,现在台湾潜在游客几乎开发得差不多了,大陆客市场潜力最大,若大陆游客继续减少,入台游总数将差更大一截。据分析预测,由于1-8月几个主要客源市场均有两位数的增幅,2019年进岛游客总数会比上年略为增加,大约在1200万人次左右,2020年的状况将受台湾局势变化的影响。台湾观光业者和岛内舆论认为,想要破解台湾进岛观光市场发展的难题,最根本的还是有赖于两岸关系的大环境得到改善。目前,台湾观光业者拓展市场力不从心,只能在观望中等待,视整体变化情况再行决定。 (三)相关部门将采取措施,重点推进居民岛内旅游 为应对大陆暂停大陆居民赴台个人游所带来的冲击,台湾重点推进台湾居民岛内旅游,施行奖助市、县推动岛内居民旅游实施要点。2019年9月1日至12月31日,实施扩大秋冬岛内居民旅游奖励计划,鼓励岛内团体旅游,每团奖励3万-5万元新台币,组团至离岛旅游和3天2夜以上旅游,每人每日最高奖助1000元新台币,每团奖励上限7万元新台币;鼓励自由行游客周日至周五入住参加优惠活动的旅馆或民宿,住宿一个晚上一个房间可折抵 1000元,入住离岛可加倍奖励;12岁以下儿童可选择一家观光游乐业者,享有免费入园1次,等等。2019年9月开始,推出台湾自行车节、台中国际花毯节、新北市欢乐耶诞城、高雄戏狮甲、澎湖国际海湾灯光节、屏东万金圣诞季、台湾好汤-温泉美食嘉年华等系列节庆活动。2019-2020年,台湾相关部门将继续力推美食、夜市、温泉、露营、铁路、原乡等主题行程;重点打造生态观光旅游、银发族旅游、邮轮旅游等;区域上,力推南部旅游、东部旅游、离岛旅游,全力推进居民岛内旅游。 (四)两岸民间交流受干扰,台湾民众赴大陆游将受影响 新的年度,台湾民众出岛旅游将平常推进,增幅3个百分点左右,这里主要观察台湾民众赴大陆旅游状况。台湾观光管理部门的数据显示,近五年台湾民众赴大陆观光旅游人次稳步攀升,2014年为326.72万人次,2015年为340.39万人次,2016年为368.55万人次,2017年为392.85万人次,2018年为417.27万人次,2018年比上一年增长6.22%。 近几年大陆倡导深化两岸融合发展,2018年2月,大陆31个部委联合推出深化两岸经济文化交流合作的“31条措施”,之后各地陆续出台了富有地域特色、更具操作性的实施办法,两岸民间交流继续推进。据国务院台办公布的统计数据显示,台湾民众赴大陆旅游的人次持续增加,2014年为536.59万人次,2015年为549.86万人次,2016年为574.77万人次,2017年为587.27万人次,2018年达613.61万人次,增幅达4.48%。大陆旅游的软硬件设施不断提升,旅游的内容逐渐多元化,形成了更多的主题旅游。除了新兴的高铁旅游之外,传统的长江三峡和丝绸之路仍持续火热。避暑、游学和冰雪旅游,成为台湾民众赴大陆旅游的新方向。在大陆各地推进文旅融合过程中,两岸文化旅游产品的合作交流也将进一步加强。另一方面,应看到岛内一些因素干扰破坏对两岸民间交往的影响,致使到大陆的台湾游客出现下降。据台湾相关部门的统计数据显示,2019年1-8月赴大陆的台湾游客269.12万人次,比去年同期下降12.23万人次,跌幅为4.35 %。2019-2020年,台湾民众到大陆旅游仍将受到一定影响。 |

【本文地址】

今日新闻 |

推荐新闻 |