揭秘期权中的各个希腊字母的计算公式是什么? 期权的希腊字母主要包括 Delta、 Gamma、 Theta、Vega 和 Rho,每个希腊字母都是用来度量期权头寸的... |

您所在的位置:网站首页 › 1元等于一分的算法公式是什么 › 揭秘期权中的各个希腊字母的计算公式是什么? 期权的希腊字母主要包括 Delta、 Gamma、 Theta、Vega 和 Rho,每个希腊字母都是用来度量期权头寸的... |

揭秘期权中的各个希腊字母的计算公式是什么? 期权的希腊字母主要包括 Delta、 Gamma、 Theta、Vega 和 Rho,每个希腊字母都是用来度量期权头寸的...

|

来源:雪球App,作者: 期权百晓生,(https://xueqiu.com/3291638272/268957991) 期权的希腊字母主要包括 Delta、 Gamma、 Theta、Vega 和 Rho,每个希腊字母都是用来度量期权头寸的某种特定风险,金融机构通过管理期权的这些希腊字母数值,从而使期权的风险控制在可承受的范围之内。下文为大家揭秘期权中的各个希腊字母的计算公式是什么?

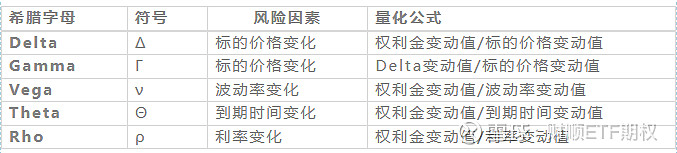

一、期权的希腊字母有哪些? 根据期权的定价原则和B-S-M定价模型,影响期权价格的因素主要有标的资产的价格、标的资产价格波动率、市场利率和期权到期时间等。我们常用Delta、Gamma、Vega、Theta、Rho这五个常用的希腊字母来描述这些因素对期权价格的影响。 表1 期权希腊字母

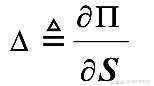

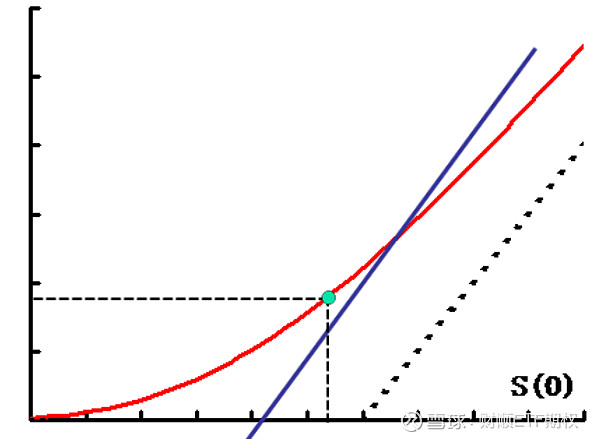

二、希腊字母Delta 在上表中,我们看到期权价格的第一个字母便是Delta。那么何谓Delta? Delta是期权价值对标的资产价格的偏导数,是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性。

以原油期权为例,当原油价格发生变化时,期权价格也会随之改变。原油与期权之间的价格关系可以用Delta来刻画:当原油价格变化1元时,对期权价格的影响就是1×Delta元。 欧式期权中,利用B-S模型,我们可以推导出: 看涨期权的Delta公式:

看跌期权的Delta公式:

· Delta与期权价格的关系

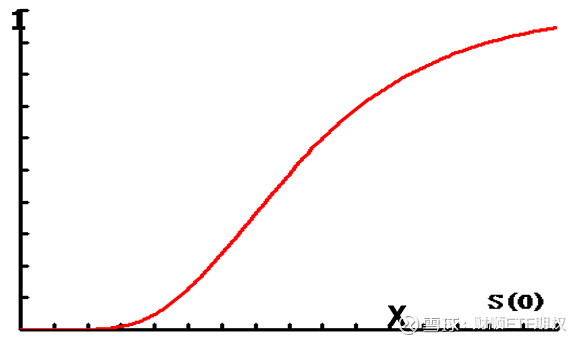

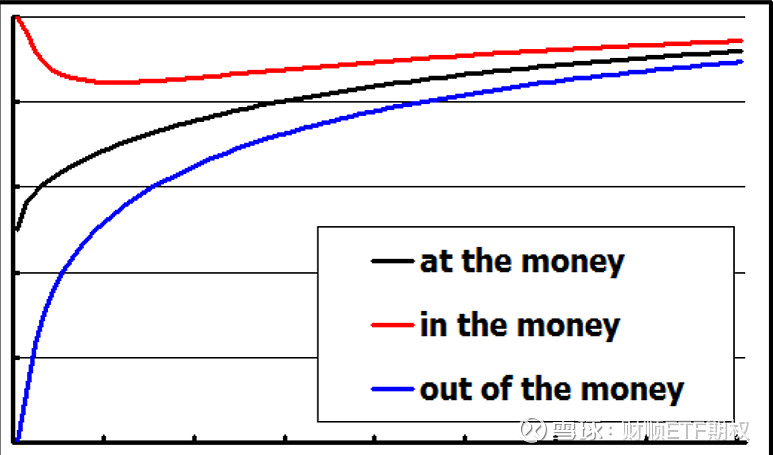

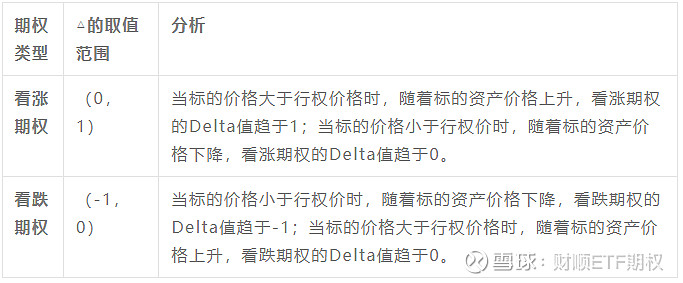

当标的价格大于行权价时,随着标的资产价格上升,看涨期权的 Delta值变大,看跌期权的Delta值趋于零。当标的价格小于行权价时,随着标的资产价格下降,看涨期权的Delta值趋于零,看跌期权的Delta值趋于-1。 · Delta与期权到期时间的关系 随着到期日的临近,实值期权delta的绝对值逐步趋近于1,虚值期权delta的绝对值趋近于0,而平值期权delta绝对值始终在0.5附近。

· Delta的取值范围 不论是认购还是认沽期权,Delta的绝对值都介于0与1之间。越实值的期权Delta越接近于1,越虚值的期权Delta越趋近于0,平值期权的Delta恰好是0.5。因此我们也可以把Delta想象成期权到实值的概率。 表2 期权Delta的取值范围

· 例 以原油期权为例,现在原油价格为670元/桶,当持有的买入SC2209P910期权合约已经是深度实值,几乎可以确定原油在一个月内不太可能由实变虚。这时原油期货每多跌1元的收益,期权的价值就会上升1元。期权的Delta接近于1。反之,如果买入SC2209C910期权,这张期权合约就几乎一文不值。因为此时原油价格的小幅变化不会改变结果,此时,买入期权的Delta接近于零。 三、期权组合的Delta计算及Delta中性策略 · 期权组合的Delta计算 期权组合,如果所有的期权标的资产相同,则组合的Delta等于单个期权Delta之和。如:现有一个铜期权组合,包含两个看涨期权,它们的Delta分别是0.5和0.3,那么这个期权组合的Delta就是0.4(计算方式为0.5×1/2+0.3×1/2)。 · Delta中性策略 在投资过程中,投资者为规避资产组合的价格变动风险,经常采用期权 Delta对冲策略,如按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。如果该策略能完全规避组合的价格波动风险,我们称该策略为 Delta中性策略。需要注意的是,当标的资产价格大幅度波动时,Delta值也将随之变化,静态的Delta对冲不能完全规避风险,需要投资者不断依据市场变化调整对冲头寸。 · 例 某投资者持有10个单位Delta=0.8的黄金期货看涨期权和8个单位 Delta=-0.5的黄金期货看跌期权,期权的标的相同。若预期标的资产价格下跌,该投资者持有组合是否面临价格波动风险?该投资者如何对冲此类风险? 该组合的Delta=10×0.8+8×(-0.5)=4;因资产下跌将导致组合价值下跌。解决方案有多种,如: ·方案1:再购入8个单位Delta=-0.5标的相同的黄金期货看跌期权 ·方案2:卖空4个单位标的期货 不难看出,以上两种方案最终都能实现Delta中性,从而规避标的资产价格波动风险。 四、Delta在期权中的应用 在期权投资中,Delta常具有对冲作用及计算杠杆的作用。 如果我们有着如下对冲组合:由Delta份原油期货空头和1份原油期权多头组成。当原油价格变化1元时,Delta份原油期货空头价格会变化-1×Delta元,1份期权合约价格会变化1×Delta元。两者相互抵消,对冲组合的整体价格几乎不变。因此,我们可以用Delta份原油期货空头去对冲1份期权。这就是对冲作用。 另一方面,我们知道期权具有一定的杠杆性,比如原油上涨1%,期权上涨10%,那么期权的杠杆就是10倍。通过Delta,我们可以计算期权的杠杆倍数。 · 例 假设目前原油的价格是700元,有一份1个月后到期行权价为720的认购期权,现在的价格是10元,Delta为0.3。如果原油上涨1%,也就是7元,期权价格就会上涨7×Delta,等于2.1元。从涨幅来看,期权合约上涨了21%。因此,期权合约的杠杆大概是21倍。 五、Delta在企业中的简单应用 (一)橡胶期权应用案例 Day1 某橡胶公司卖出200张橡胶平值看跌期权(合约乘数10吨/张),看跌期权Delta为-0.5,期权头寸Delta为-200×10×(-0.5)=1000,每张期货合约Delta为1,为保持Delta中性,则: 需要-1000/(1×10)=-100张期货合约, 操作:建立100张橡胶期货空单。 Day2 由于橡胶期货价格上涨,看跌期权Delta变为-0.4,则: 期权头寸Delta变为-200×10×(-0.4)=800, 为保持Delta中性,需要-800/(1×10)=-80张期货合约, 操作:平仓20张橡胶期货空单。 Day3 由于橡胶期货价格下跌,看跌期权Delta变为-0.6,则: 期权头寸Delta变为-200×10×(-0.6)=1200, 为保持Delta中性,需要-1200/(1×10)=-120张期货合约, 操作:加仓40张橡胶期货空单。 (二)原油期权应用案例 Day1 某石化公司卖出100张原油平值看涨期权(合约乘数1000桶/张),看涨期权Delta为0.5,期权头寸Delta为-100×1000×0.5=-50000,每张期货合约Delta为1,为保持Delta中性,则: 需要50000/(1×1000)=50张期货合约, 操作:建立50张原油期货多单。 Day2 由于原油期货价格下跌,看涨期权Delta变为0.4,则: 期权头寸Delta变为-100×1000×0.4=-40000 为保持Delta中性,需要40000/(1×1000)=40张期货合约, 操作:平仓10张原油期货多单。 Day3 由于原油期货价格上涨,看涨期权Delta变为0.6,则: 期权头寸Delta变为-100×1000×0.6=-60000 为保持Delta中性,需要60000/(1×1000)=60张期货合约, 操作:加仓20张原油期货多单。 无门开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权-商品期权! 关于期权分仓开户的更多知识,也有一些豁免的方式可以无门槛开通,大家如果对这方面感兴趣的话可以获取期权开通方式。 |

【本文地址】