PVC行业个股投资探讨 前言:PVC价格在今年出现了波澜壮阔的牛市,本文试着通过探索PVC行业当前发展阶段,业态,成本,未来前景等,通过详细数据... |

您所在的位置:网站首页 › 电石成本构成 › PVC行业个股投资探讨 前言:PVC价格在今年出现了波澜壮阔的牛市,本文试着通过探索PVC行业当前发展阶段,业态,成本,未来前景等,通过详细数据... |

PVC行业个股投资探讨 前言:PVC价格在今年出现了波澜壮阔的牛市,本文试着通过探索PVC行业当前发展阶段,业态,成本,未来前景等,通过详细数据...

|

来源:雪球App,作者: 后来居上_Dioyan,(https://xueqiu.com/9884766393/78047441) 前言:

PVC价格在今年出现了波澜壮阔的牛市,本文试着通过探索PVC行业当前发展阶段,业态,成本,未来前景等,通过详细数据的对比,考量目前A股是否有值得投资的PVC概念股。

PVC股票有十几只,仅选取6只,都是经营良好,PVC业务营收占比30%以上,明确受益PVC涨价的。分别是 $中泰化学(SZ002092)$ $君正集团(SH601216)$ 鸿达兴业 金路集团 英力特 $新疆天业(SH600075)$ (排名分先后,以产能由高到低,新疆天业的上市公司资产中只有集团的一小部分PVC产能,故而排在最后)。此6家皆为电石法PVC(也叫乙炔法),氯碱化工作为乙烯法的唯一代表因为营收占比过小以及连年亏损未来也不会具有竞争力所以不列入。所以严格的说,本篇其实主要比较的是电石法PVC行业内的A股公司。

正文:

一、PVC行业分析 1 PVC简介 聚氯乙烯(PVC)是由氯乙烯单体(VCM)聚合而成的一种常用热塑性塑料,是中国消费量第一、全球消费量第二的通用型合成树脂材料,与聚乙烯(PE)、聚丙烯(PP)、聚苯乙烯(PS)和ABS树脂统称为五大通用树脂。

PVC行业在整个产业链中处于中游位置,它的上游因生产工艺而有所差别。主要有两种制备工艺:第一种是乙烯法,主要原料是石油;第二种是电石法(也叫乙炔法),主要生产原料是电石、煤炭和原盐。两种方法都生产出氯乙烯单体,然后再聚合成聚氯乙烯。

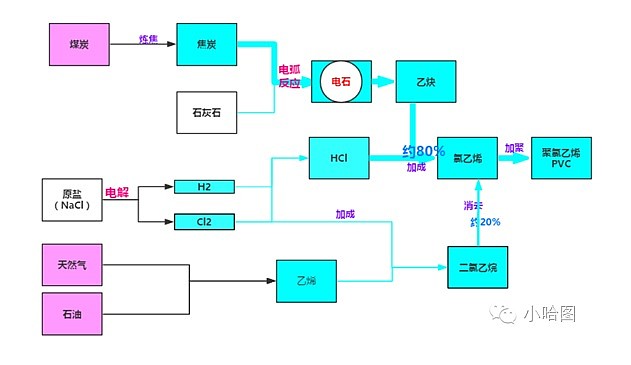

关于两种生产工艺可以从一张图就比较清楚的了解,图1引用来自“小哈图”  图1

国际市场上PVC的生产主要以乙烯法为主。由于我国资源禀赋的特点,国内PVC总产能的80%采用以煤化工为基础的电石法装置,且中国电石法PVC装置的总产能约占全球总产能的30%甚至更高。

2 我国的PVC行业现状

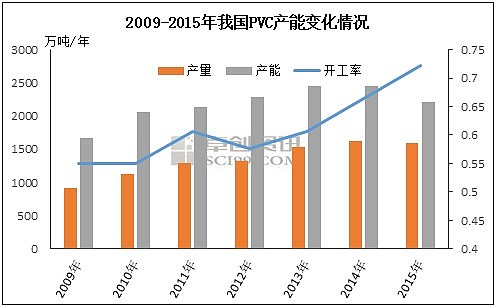

我国是全球最大的聚氯乙烯树脂生产国和消费国,产能占全球 40%以上,消费量占全球 38%。 2015 年我国聚氯乙烯树脂总产能为 2348 万吨,产量为 1609 万吨。 PVC作为基础化工材料,在中国经济高速增长的年代里迅速扩张产能,大干快上,然而最近几年需求增速下降,产能过剩开始显现,开工率处于低位,在国家及行业政策的引导下,我国PVC企业淘汰落后产能的步调明显加快。图2引用自卓创资讯,是2009-2015年我国PVC产能产量与开工率的变化情况。可以看到PVC行业处于怎样的一种状态。  图2

由于存在成本优势,内蒙古、新疆、陕西等西北地区是我国聚氯乙烯行业的第一梯队,无论是从产能规模、一体化程度,还是从整体经营情况来看,西北地区在聚氯乙烯行业中均具有举足轻重的地位,特别是内蒙古地区,依托政策鼓励和资源优势,大力发展以乙炔法聚氯乙烯为核心的“ 煤-电-氯碱化工” 一体化循环经济项目,相继建成了一批大型氯碱化工企业,成为我国乙炔法聚氯乙烯的主产区,全年产量达 400 万吨,占国内聚氯乙烯产量 25%左右。紧随其后的是新疆地区。东南沿海产区因为成本不具备竞争力以及环境容纳度不够,正在不断让出市场。(详见图3)  图3

国内PVC市场行业集中度较低、市场竞争激烈。见图4的2015年PVC产能前十大企业。从企业规模结构看, 我国PVC生产企业超过百万吨级产能的生产企业3家, PVC规模在10-30万吨/年的企业仍是国内PVC氯碱行业的重要组成部分。  图4

3 成本计算 由于在电石法制备PVC中,原盐电解后氯化氢用于生产PVC,剩余的钠部分用于生产烧碱,因此氯、碱存在共生关系,氯碱平衡是整个行业发展过程中不得不考虑的重要因素。有竞争力的PVC生产企业必然同时生产烧碱。

电石法PVC成本主要由电石(占比约65%~70%)、盐酸(占比约15%)、电力(占比约6%)、设备折旧及其他制造费用构成。电石的成本占据大头,PVC企业都选择向上游拓展到电石生产。

其中电石成本的60%左右是电力成本,所以实际上电力在电石法PVC总成本中占比达到50%左右,电力成本实际上是影响PVC生产成本的最主要因素。所以,想要有成本优势,PVC企业还要得到低成本的电力供应,通常都自有电站或者参股电站。

4 影响PVC价格的因素

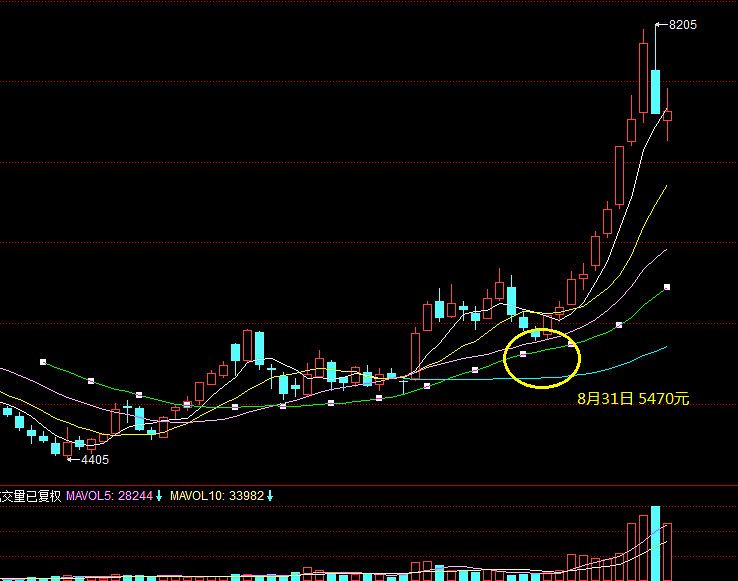

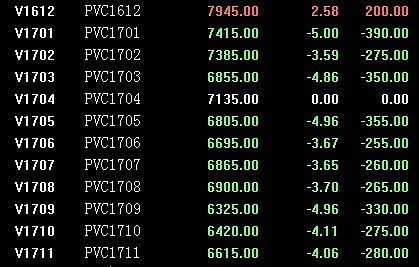

PVC下游产成品主要为型材、异型材、管材、板材等建材产品,因此,PVC需求与房地产行业和宏观经济高度相关,其中长期价格波动具有明显的周期性。随着2015-2016年房地产复苏,开始带动需求周期性增长。此时开工的产能不足,加上需求端长期处于低库存状态,短期内推动PVC价格剧烈上涨。PVC期货价格在2016年由年初最低的4800涨到11月最高的8200,最高涨幅达到70%。PVC价格的走势见图5。 PVC远期的价格见图6,截图自上周日11月20日。PVC价格未来究竟如何走,无法准确预测,但期货的重要功能是发现价格,至少从远期价格看,PVC未来一年的景气度依然不错。目前对基建的预期,也支持PVC作为基础材料面临比较旺盛的需求。  图5  图6

二、投资逻辑  图7

逻辑很简单粗暴,PVC从年初最低的4600涨到最高的8200,涨幅超过70% 而主要原材料电石从年初最低的2150涨到最高的2600,涨幅仅为20%。PVC企业的毛利率暴增,利润暴涨。年报基本确定都会亮瞎。抓紧时间进入主题,上个股代码。

三、 个股对比

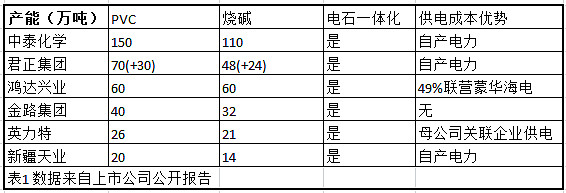

先见表1,是6家公司最基本的信息,最核心的是PVC产量的差别,烧碱贡献利率较小,相对次要。6家都是电石一体化,供电成本除了金路明显占劣势,其他5家也都各显神通。在PVC产能上要注意的就是君正有增发扩产能的计划,括号所示是计划中要增加的产量,今年肯定不会有,明年也不一定就能上。鸿达的60万吨中有30万吨是今年三季度才正式开始生产的,弹性非常大,但是这增加的30万吨是否下半年就马上进入满产状态是并不完全确定的。

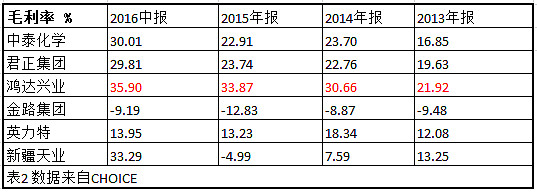

表2比较毛利率,中泰和君正作为产能巨头,毛利较高,但毛利最高的是鸿达。金路是亏损的,看到这里就可以知道金路从基本面来说属于打酱油的了,已经退出竞争。(虽然股价很猛,不要问我为什么)

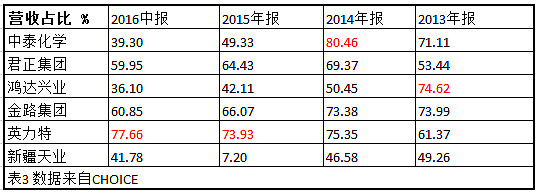

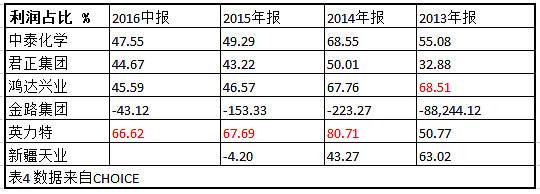

表3的营收占比和表4的利润占比来看,英力特是最聚焦主业的,其次是君正,如果考量PVC概念的纯正度,毫无疑问是这两家。

其实买股票这件事情,如果你是出于休闲娱乐的考量,自然是看股价涨得好不好,来判断一只股票好不好,牛股啊!上!DUANG!如果你是为了投资赚钱,那要看的是股价是否在未来有涨的潜力。那么从这个角度来说,涨得不好的才是应该买的,才是未来更有可能涨的,不是吗?所以我们要找的应该是弱股,废物股,走势令人失望的股。我觉得这个道理挺清晰的。来,咱们来看看废物在哪里,让牛股到一边两块去。

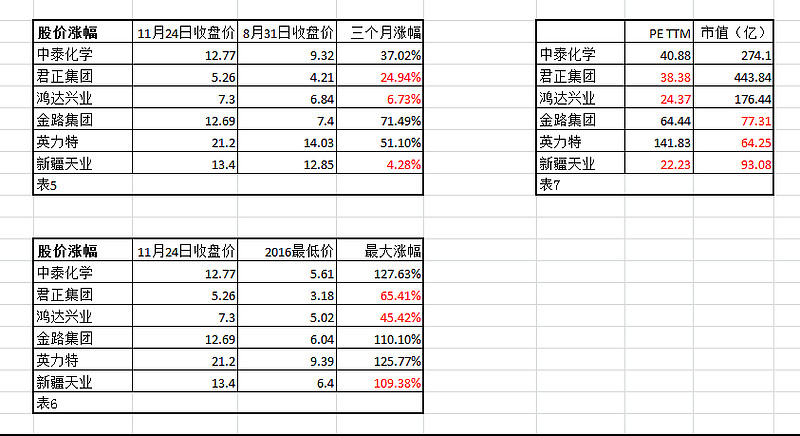

表5比较的是从8月31日至今,差不多三个月的涨幅。为什么选8月31日,参考的是PVC的价格走势,前面图5里有,8月31日是近期一个相对低点,之后迅速上涨。表6比较的是今年最低价至今的涨幅。图7比较的是TTM和总市值这两个喜闻乐见的指标。表里标红色的是每一项里指标比较好的。这里我就不评价了,各花入各眼,哪几只股更有性价比,更值得买,应该能看出些端倪。

四 、投资建议

简单发表一下个人的喜好吧,看看就好。请大家自行选择心仪的标的。

作为低风险基本面偏好投资者,我最喜欢的无疑是鸿达兴业,它在PVC最无敌的竞争力不在于成本控制,而是塑交所这个平台。PVC需求最大的华南地区所有买家数据都在它那,产出多少卖多少,多厉害。之前已经发过研报,有兴趣的可以看看: 网页链接

排第二的是新疆天业,因为估值和市值都有优势,涨幅也并不离谱,至少最近3个月几乎没涨了。当然或许新疆天业这个杂货铺的G点根本就不在PVC。。。除非集团未来打算继续注入另外120万吨的PVC产能资产。

中泰和君正在伯仲之间。中泰作为最大产能拥有者,受益最明显,股价的释放也已经最到位,现在想介入必须要算清楚业绩究竟能到何种地步,未来的预期究竟如何。君正虽然市值最大,但其与蚂蚁金服的纠葛,还有未来的PVC扩张这把双刃剑,万一PVC火好几年呢?

至于英力特和金路,最近的股价已经这样了,而基本面又是那样的,如果你是出于休闲娱乐的考量。。。

就写这么多,花了很多时间整理信息,几家报告都看过,但因为信息量太大,难免有所疏漏偏颇,欢迎具体个股的拥趸前来质疑,参与讨论。 关于环保,补充一下观点: 环保压力主要逻辑在于降低能耗比,控制污染。主要导向是淘汰落后产能,并不是消灭PVC行业。那么未来环保压力对于本帖的几家领先的上市公司的先进产能来说,只有利好,不存在利空。尤其是对毛利率相对较高的几家来说更是如此。能耗比是过关的,至于其他的排污费也好,环保税也好,甚至限汞令,全行业都提高成本,那么大浪淘沙之后,就是强者生存得更好,弱者退出历史舞台,这个节奏几年前就开始了,未来将继续。 所谓限汞令是指:2011年,环保部、工信部就明文要求电石法PVC行业以低汞触媒替代高汞触媒,2015年替代率达到100%。目前当然毫无悬念的没有做到。。。中国氯碱工业协会推出的2015年低汞触媒生产企业推荐名单(第一批)里有三家,其中一家是新疆天业。从这个角度来说,新疆天业是加分的! 相关声明:本文仅做为个人记录,交流,欢迎阅读评论。如需转载请与本人联系。文章内容或有疏漏,主观与偏颇亦在所难免,不构成投资建议。因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。 更多干货在置顶帖:网页链接也欢迎关注同名公棕号:后来居上dioyan @今日话题 |

【本文地址】