黄金珠宝头部企业ROE拆解,读懂背后的核心盈利模式 从时间维度纵向比较,在金价波动对企业利润率和周转效率产生影响的情况下,黄金珠宝企业历史ROE与金价波动趋势多呈正相关。横... |

您所在的位置:网站首页 › 黄金首饰品牌店和杂牌区别 › 黄金珠宝头部企业ROE拆解,读懂背后的核心盈利模式 从时间维度纵向比较,在金价波动对企业利润率和周转效率产生影响的情况下,黄金珠宝企业历史ROE与金价波动趋势多呈正相关。横... |

黄金珠宝头部企业ROE拆解,读懂背后的核心盈利模式 从时间维度纵向比较,在金价波动对企业利润率和周转效率产生影响的情况下,黄金珠宝企业历史ROE与金价波动趋势多呈正相关。横...

|

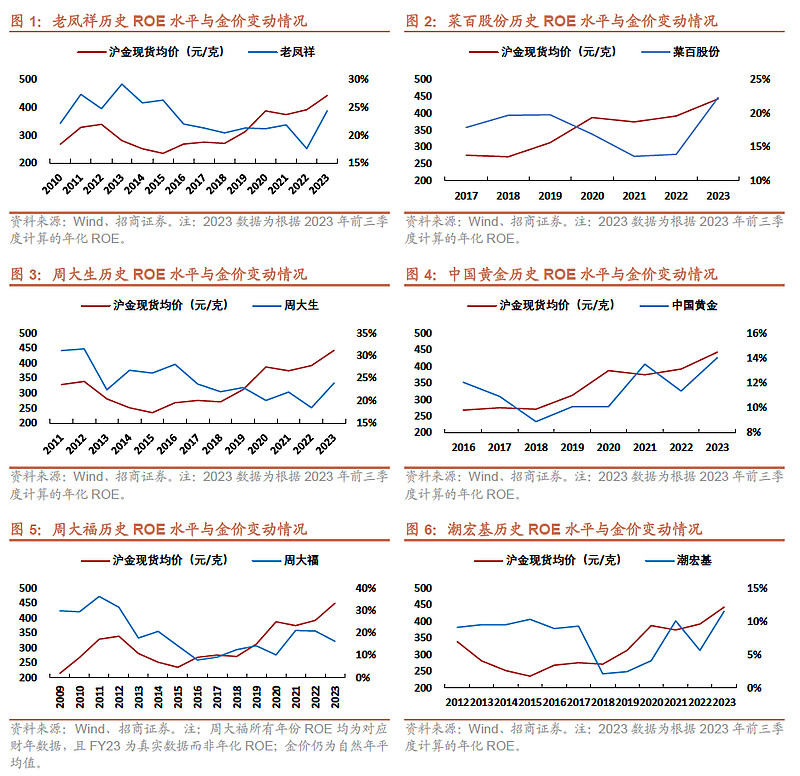

来源:雪球App,作者: 黄金股ETF,(https://xueqiu.com/9106080217/282622560) 从时间维度纵向比较,在金价波动对企业利润率和周转效率产生影响的情况下,黄金珠宝企业历史ROE与金价波动趋势多呈正相关。 横向比较企业间的ROE,受品牌定位、产品结构、渠道结构和费用投放等因素影响,公司间的盈利能力和周转效率差异导致了ROE差异。 纵向比较: 公司ROE与金价波动多呈现正相关 1、黄金珠宝企业历史ROE与金价波动趋势多呈正相关 比较年度金价均值(以上海金交所Au9999黄金现货收盘价年度均价计)和黄金珠宝行业公司历史ROE变化,我们发现二者波动趋势多呈正向相关。 如2012-2017年金价下行后低位震荡阶段,公司层面ROE水平普遍呈下行趋势;2018-2020年金价上行阶段,公司ROE多稳中有升;2020-2022年金价维持高位,叠加外部环境波动,公司ROE也呈现较为明显的波动;2023年随着金价上涨,多数公司ROE均有提升。

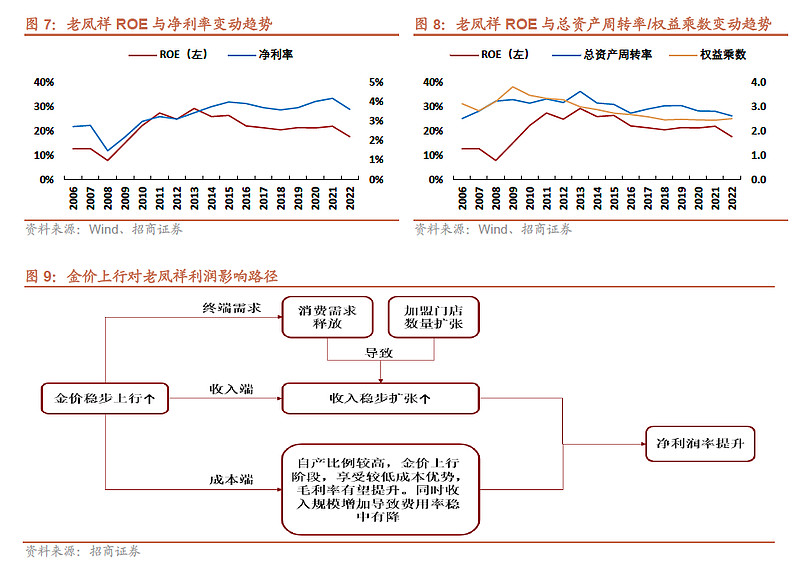

2、金价影响公司净利率&资产周转率,进而导致ROE波动 进一步分析金价和ROE同向波动的原因,拆分来看我们认为主要系以下两点: 金价稳步上涨时,产品利润率提升(各品牌均有一定套保措施平抑成本端金价波动),驱动公司ROE提升。 金价稳步上涨时,终端销售旺盛,公司层面周转效率提升驱动ROE提升。 具体分公司看: (1)老凤祥:金价上行提升净利润率水平及ROE水平 金价上行提升净利率水平,而净利率与ROE变动呈现较为明显的相关性。利润率方面,金价上行阶段,终端消费需求稳步增长,公司收入扩张;受益于较高的自产比例,规模效应释放,原材料成本相对较低,毛利率提升、费用率稳中有降,净利率有所提升。周转率方面,也和ROE呈现相似的变化趋势,金价稳步提升时终端销售旺盛提升周转效率。

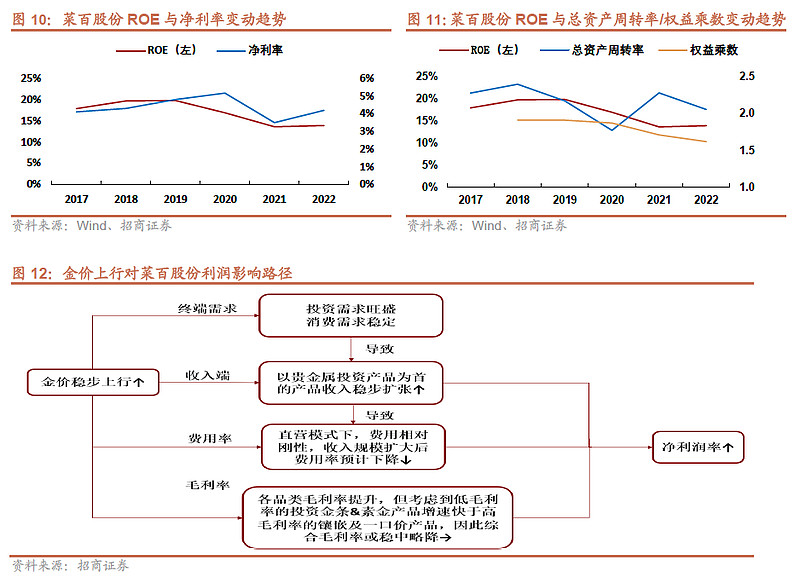

(2)菜百股份:直营模式利润弹性大,净利润率与ROE正相关 直营模式利润弹性较大,净利率与ROE相关性强。利润率方面,全直营模式下,金价上行推动店效提升,考虑到费用支出相对固定,单店利润弹性释放更明显,公司净利率提升驱动ROE上行。周转率方面,直营模式门店受区域情况影响明显,因此2020-2021年资产周转率波动较大。

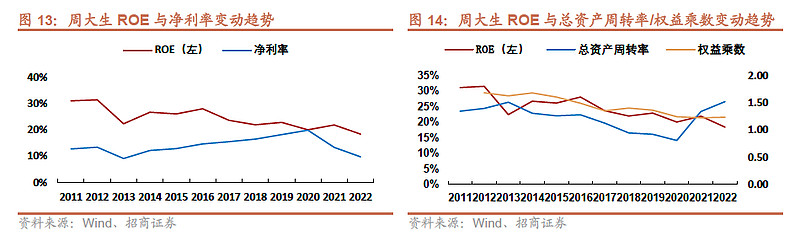

(3)周大生:产品结构调整对净利润率影响大,但对ROE影响较小 2021年产品结构转变后,净利率下滑、周转率提升,ROE影响较小。2021年前,公司产品结构以镶嵌产品为主(利润率更高、周转速度更慢),因此利润率未在金价的影响下与ROE呈现较明显的同向波动;2021年-2022年公司转向黄金产品,净利率下滑、但周转率快速提升,整体ROE稳中略降。

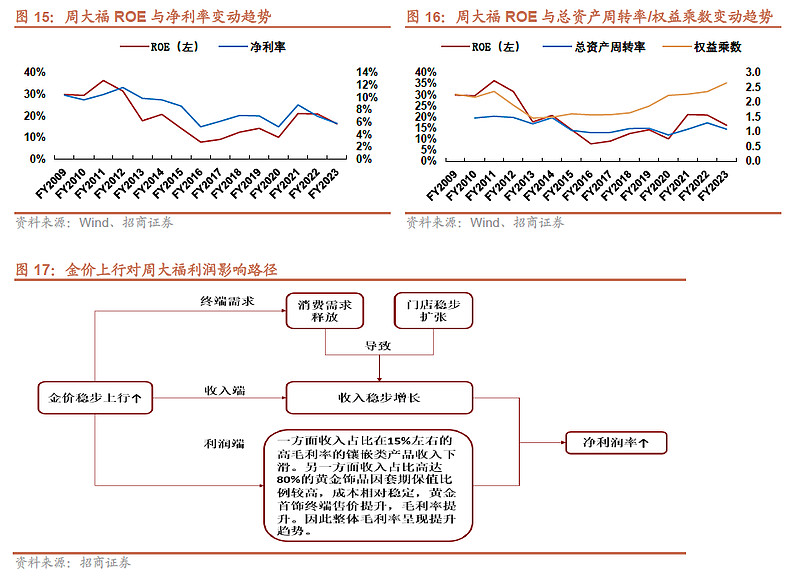

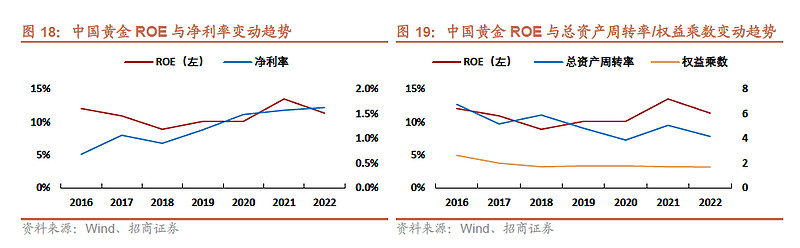

(4)周大福:金价上行驱动净利润率及ROE提升 净利率、周转率和ROE相关性明显。利润率方面,金价上行阶段,终端消费需求稳步增长,公司收入扩张,毛利率提升;在较为严格的费用控制和高毛利产品占比提升下,净利率进一步提升,驱动ROE提升。周转率和ROE变化趋势相似。

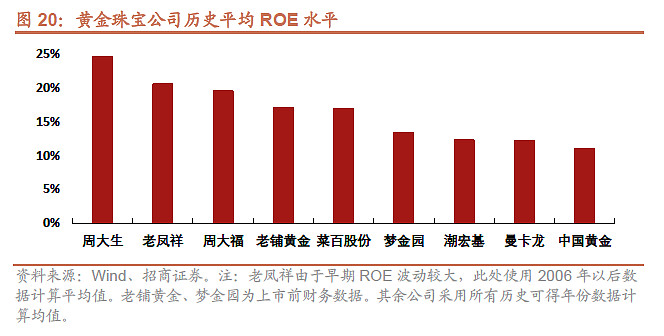

(5)中国黄金:净利润率及ROE水平相对较低 净利率与ROE水平相对较低。受产品结构及渠道模式影响,中国黄金毛利率和净利率相对较低,金价上行阶段对利润率有小幅提升,进而提升ROE水平。周转率和ROE变化趋势相似。

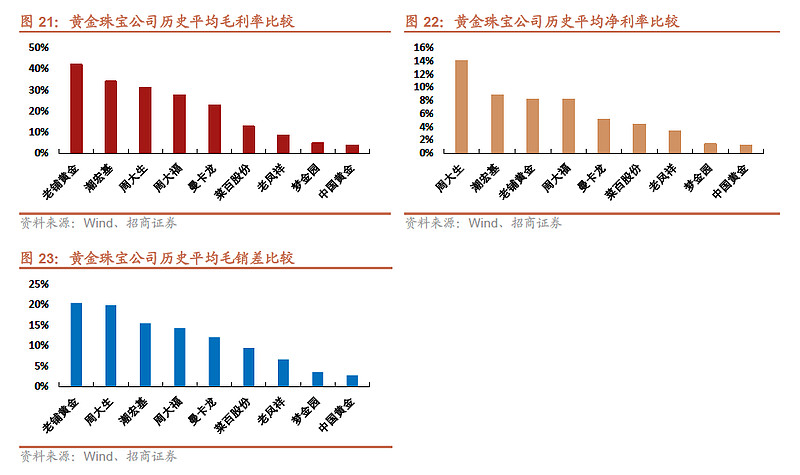

从品牌定位/渠道结构/产品结构 分析公司间ROE水平的差异 横向比较黄金珠宝公司的历史平均ROE,大致可分为三个区间: 20%-25%:周大生、老凤祥 15%-20%:周大福、老铺、菜百 10%-15%:梦金园、潮宏基、曼卡龙、中国黄金

1、ROE拆分之净利润率的差异 首先整体比较黄金珠宝公司历史平均的毛利率、净利率与毛销差水平: 历史平均毛利率:老铺黄金、潮宏基、周大生高于30%;周大福、曼卡龙在20%-30%;菜百、老凤祥在5%-15%;梦金园、中国黄金低为个位数。 历史平均净利率:周大生高于10%;潮宏基、老铺黄金、周大福、曼卡龙在5%-10%;菜百、老凤祥、梦金园、中国黄金为中低个位数。 历史平均毛销差:老铺黄金、周大生高于15%;潮宏基、周大福、曼卡龙在10%-15%;菜百、老凤祥在5%-10%;梦金园、中国黄金为低个位数。

(1)毛利率的差异:品牌定位 高端及时尚定位产品可以通过个性化风格、工艺复杂性和时尚感形成溢价,提升盈利水平。 高端路线:老铺黄金 ①老铺黄金定位明显区别于其它黄金珠宝品牌,专注高端古法手工金器,使用花丝、錾刻、镶嵌、烧蓝等古法工艺,并配备12名专业珠宝设计师团队进行产品设计,推出金镶钻、足金烧蓝等产品。 ②产品客单价高,10000~50000客单价范围内的产品收入占比高达64.7%,50000~250000客单价范围收入占比18.7%,远高于大众品牌客单价。 ③渠道及门店布局上,截至2023年6月30日共29家门店,绝大部分为一线和新一线城市的高端商圈直营店,同时设置场景化营业模式,门店以经典、雅致的中国文房场景为主题,匹配品牌的高端定位。2022年,北京SKP、西安SKP门店年收入过亿。

中高端时尚定位:周大福。 ①周大福品牌历史悠久,定位中高端,产品上注重设计与品质,近年来通过“传承”、“人生四美”、“ING”等系列持续引领市场潮流。 ②产品客单价较高,FY2024Q3内地黄金首饰/镶嵌首饰同店平均售价分别为5600港元/8100港元,其中黄金首饰售价同比持续提升(FY2023Q3为5100港元),主要受到传承系列等高客单价产品销售增加驱动。 ③渠道及门店布局上,周大福早年在一二线城市深耕,品牌认知度高,渠道下沉后同样在各级城市核心商圈点位优势明显;此外还设置周大福荟馆作为高端门店系列。

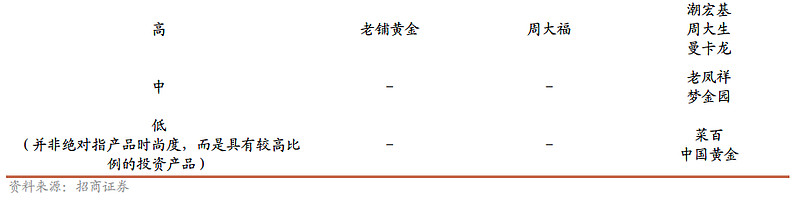

大众时尚路线:潮宏基、周大生、曼卡龙、老凤祥、菜百、梦金园、中国黄金等。大众时尚品牌同样结合古法、国潮及各类IP进行产品创新,产品时尚度与差异度提升,其中潮宏基、周大生、曼卡龙时尚定位更为明显,其余品牌如菜百、中国黄金等具备更高比例的素金或投资产品。

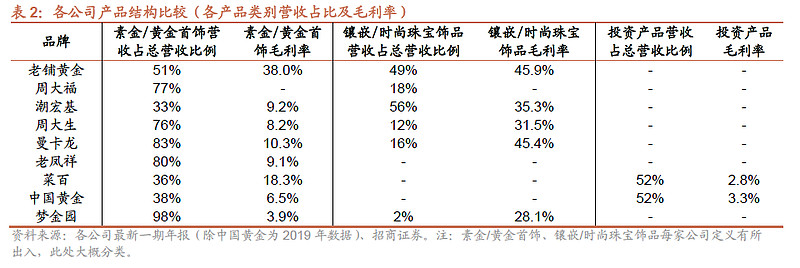

(2)毛利率的差异:产品结构 通常来看,镶嵌产品毛利率较高、黄金产品毛利率偏低,黄金产品中时尚首饰的毛利率又高于投资产品。 少数公司经营黄金投资产品,如菜百、中国黄金,产品价格更透明、工费更低,因此二者毛利率相对更低; 多数公司主营首饰业务,其中镶嵌/时尚珠宝饰品占比更高的老铺黄金、潮宏基、周大福、周大生、曼卡龙在毛利率表现上高于其他公司(老凤祥、梦金园等),且这一比例在2022年与公司毛利率高低排序形成较为明显的相关性。

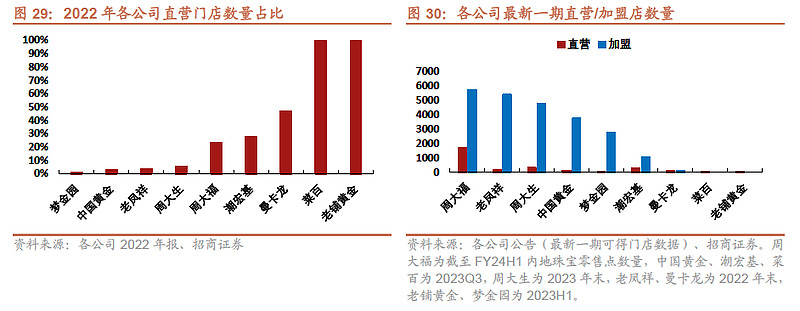

(3)毛利率的差异:渠道结构 直营渠道的毛利率高于加盟渠道。 多数头部企业通过加盟模式在多个线级城市快速扩张。加盟模式为各区域省代/经销商向公司进行订货,经销商销往终端并享有该环节利润。而直营模式由公司直接经营销售,并承担各项成本支出、固定成本及各项费用投入相对刚性,通常具备更大利润弹性。 少数公司如菜百、老铺黄金为全直营门店,比较盈利能力来看,菜百的毛利率高于定位和产品结构类似的中国黄金、也高于加盟模式同样占比较高的老凤祥、梦金园。

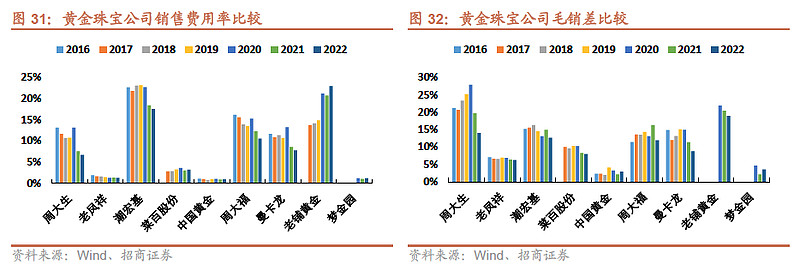

(4)费用率与毛销差:直营占比高且更偏时尚风格的品牌销售费用率高 销售费用率:时尚定位的品牌通常需要更高的销售费用进行宣传,同时直营占比高的公司需要承担的渠道费用率也高。如老铺黄金、潮宏基、周大福、周大生、曼卡龙普遍在10%-20%甚至更高,而大众品牌如老凤祥、 菜百、中国黄金、梦金园基本维持低个位数。 销售费用率较高的公司中,仅老铺黄金费用率呈现逐年增长,其余品牌从2021年起销售费用率均有所降低,我们认为主要系近三年黄金产品销售快速增长,带来了黄金/镶嵌产品结构的转变,从而降低营销投放。 毛销差:老铺黄金、周大生、潮宏基、周大福毛销差超10%,菜百、老凤祥在5%-8%,中国黄金、梦金园在5%以内;其中周大生受产品结构转变影响,2021年起毛销差下滑较明显。在销售费用率的影响下,公司间毛销差的差异较毛利率差异有明显缩小,但仍在前述原因影响下有所区分。

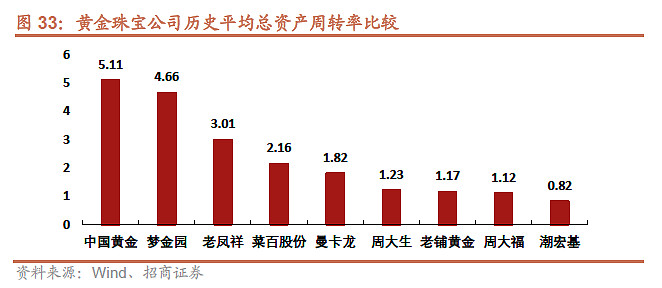

2、ROE拆分之周转率的差异 周转率的主要影响因素为渠道结构与产品结构。 渠道结构:经销加盟模式普遍“先款后货”,因此应收账款等周转速度较直营渠道更快,因而中国黄金(5.11)、梦金园(4.66)、老凤祥(3.01)等加盟比例高的公司周转速度明显快于老铺(1.17)、周大福(1.12)、潮宏基(0.82)等。 产品结构:黄金产品由于价格透明并兼备保值功能,可保证较高的流通周转速度,因此镶嵌首饰占比高的周大生、潮宏基等公司周转更慢。同时,投资性黄金产品的流通速度最快,因此中国黄金在加盟占比高的公司中仍排前列,菜百股份也由于产品结构优势保持了较快的周转速度。

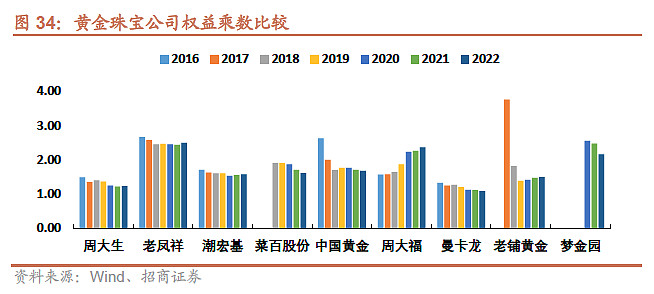

3、ROE拆分之权益乘数的差异 多数公司权益乘数在1.5-2上下,差异相对较小,普遍具备安全性。老凤祥、梦金园相对更高:预计主要由于加盟模式导致。如老凤祥在年末的资金回笼较大,经常通过借款、黄金租赁等解决资金缺口时间差的问题,体现在负债端有较多短期借款和交易性金融负债,因此资产负债率及权益乘数略高。但考虑到资产端的构成中主要是能够快速变现的存货以及货币资金,负债也以流动负债为主,因此企业普遍具备较高安全性。

转载来源:招商证券 【看好黄金,选黄金股ETF(517520),放大黄金投资价值】 金价对黄金股股价的影响有放大效应,这是因为金矿公司的探矿权存在隐含杠杆、金价上涨可以带来利润更大幅度的增长。 1)从历史数据来看,黄金股相比现货黄金有长期超额收益。2019年至2024年2月底,中证沪深港黄金股指数涨71.87%、上海金(AU9999)涨69%。 2)黄金股涨跌弹性高于黄金。截止24年2月底,过去五年黄金股相比金价(上海金)的贝塔约1.2倍~1.3倍。 黄金股ETF紧密跟踪中证沪深港黄金产业股票指数,中证沪深港黄金产业股票指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。 数据显示,截至2024年2月29日,中证沪深港黄金产业股票指数(931238)前十大权重股分别为紫金矿业、山东黄金、中金黄金、银泰黄金、赤峰黄金、紫金矿业(02899)、西部矿业、招金矿业、周大福、湖南黄金前十大权重股合计占比65.9%。

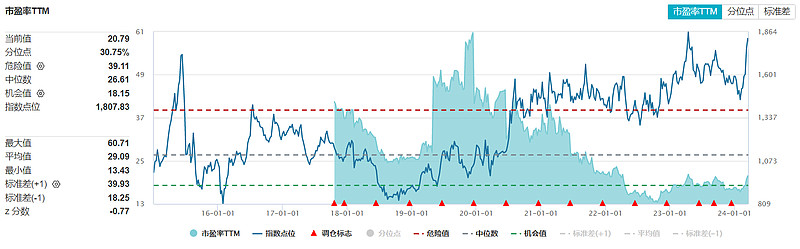

从估值层面来看,黄金股ETF跟踪的中证沪深港黄金产业股票指数最新市盈率(PE-TTM)仅20.79倍,处于近10年30.75%的分位,处于历史偏低位置。

目前,市场首只黄金股ETF联接也已开放申赎,场外联接(A类:020411;C类:020412) 免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。 风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本产品属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。 @今日话题 @雪球创作者中心 @雪球达人秀 $黄金股ETF(SH517520)$ $上证指数(SH000001)$ $老凤祥(SH600612)$ #金价飙升,黄金股持续走高# |

【本文地址】

今日新闻 |

推荐新闻 |