试谈高速公路企业的投资逻辑 估值模型概述高速公路是一种简单清晰的资产,前期花钱投资建设,经营期内过路收费,经营期结束后交还政府。而高速公路相关的上市... |

您所在的位置:网站首页 › 高速公路拍照是什么效应的 › 试谈高速公路企业的投资逻辑 估值模型概述高速公路是一种简单清晰的资产,前期花钱投资建设,经营期内过路收费,经营期结束后交还政府。而高速公路相关的上市... |

试谈高速公路企业的投资逻辑 估值模型概述高速公路是一种简单清晰的资产,前期花钱投资建设,经营期内过路收费,经营期结束后交还政府。而高速公路相关的上市...

|

来源:雪球App,作者: F_Free,(https://xueqiu.com/8531807918/263078436) 估值模型概述高速公路是一种简单清晰的资产,前期花钱投资建设,经营期内过路收费,经营期结束后交还政府。 而高速公路相关的上市企业绝大部分的资产都是这种路产,所以我们投资高速公路相关企业时,关键点就在于对路产价值的评估。 路产价值的评估模型也很简单,忽略三到五年建设期的时间价值,路产价值评估模型实际上就是个现金流量折现(DCF)模型。 我们先看一个例子吧,2018年,粤高速购买广惠高速时,给广惠高速的路产做过一次评估,我摘取其中的一部分数据来说明这种估值模型:

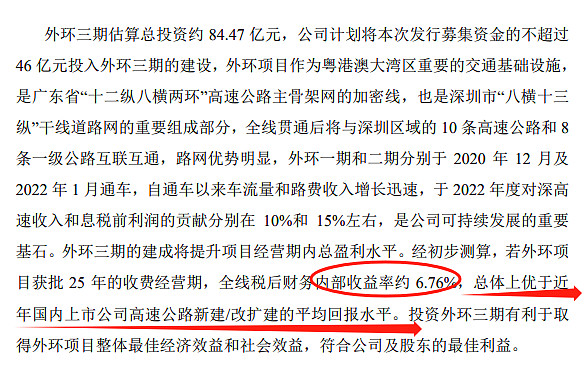

上表中,广惠高速路产股权自由现金流折现值的评估价值为112.7亿元,所用到的折现率大概在为9.05%左右,它的意思等同于假设当下我们投入112.7亿元收购广惠高速,我们所能获得的投资收益率大概就是9.05%。 上表我们是已知A、B、C求E,同理,我们想要预测一条路产的投资收益率(B),我们就必须知道A、C和E三个参数。 或者我们用更通俗的叫法称呼它们: A——自由现金流 C——高速公路经营期限 E——初始投资金额 相关参数讨论01 初始投资金额 获得一项路产有三种途径,扩建、新建、收购,对应着初始投资金额的三个去处,即扩建原有路产进行的投入、新修建路产的投入、收购其他已建成路产时的购买成本,我们需要分开来看。 扩建原路产: 优质地区的优质路产目前已经是稀缺资源,而国家又有扩建原路产可以延长经营期限的规定,且多数优质路产曾经在经营层面确实有车辆拥挤甚至堵塞、车速达不到高速公路标准的情况,于是各大路产公司会在原有优质路产基础上进行扩建,从四车道标准提升至六车道八车道甚至十车道十二车道,以延长优质路产的经营期限(部分路产经营期限可延长二十年以上)。 可惜的是,高速公路扩建项目的内部收益率并不高,比如近两年来粤高速对广澳高速的扩建和东莞控股对莞深高速的扩建,一个内部收益率5.75%,一个是5.69%。另外,深高速管理层在2023年半年度业绩说明会中也透露过上市公司新建/改扩建高速公路的平均回报水平:

近年来上市公司高速公路新建/改扩建的平均回报水平竟然还没有超过6.76%,是有点让人惊讶的。 建设新路产: 交通部每年会公布《全国收费公路统计公报》,我们可以从其公布的数据发现,建设新路产的成本正在逐年提升:

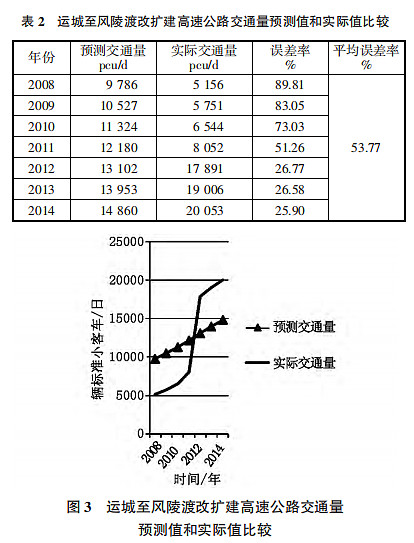

我们可以看到,新增单位造价逐年增加,而2013年至2020年累计投资的高速公路单位造价为9774万元/公里,相比于2013年之前的累计单位造价4910万元/公里近乎翻番。 在杨育生(曾任陕西交通厅厅长)2009年的一篇名为《高速公路建设费用分析与控制对策研究》的博士论文中,杨厅长对比了十五和十一五期间新建高速公路的建设费用,得出的其中一条结论是:“高造价项目(即平均造价高于0.8亿/公里的四车道高速公路和平均造价高于1亿元/公里的六车道高速公路)造价高的原因有桥隧比例大、征地拆迁费用较高、景观设计新理念、新技术和新材料的应用。高造价高速公路的平均造价与建设时期没有明显的规律性关系。” 造价逐年抬高的原因不必深究,对于投资者来说,看到这个趋势即可。 收购旧路产: 正是因为扩建原路产收益率不高、建设新路产的成本又不断抬升,所以收购旧路产的收益率在理论上就不可能过高,不然路产公司就不可能有动力去新建/扩建了。 况且每一条优质路产都是路产公司能够保持持续运营的基础,出售之后营收的断崖式下跌要通过何种资产来弥补呢? 在这种局限条件下,各家企业都对其名下的优质路产很珍惜,不会轻易卖出(除非是母公司卖给上市公司这种情况),这也变相压缩了高速企业通过买入优质路产实现跨越式增长的空间——理论上说,想要收购,要么给优质路产支付足够的溢价,要么就去寻找不那么优质的路产,总之就是会压低收购项目的内部收益率了。 02 自由现金流 高速路产最主要的现金流量来源就是收取的过路费,而过路费的多少与车流量和收费标准有关,政府在制定收费标准时的考量,我们在上一篇关于粤高速的文章《粤高速,很便宜...?》中讨论过,这里只聊一聊车流量的预测。 给路产估值时很重要的一个课题就是对未来各期车流量的预测,比较广泛使用的方法就是所谓的“四阶段法”,简单地说就是先预测未来宏观经济发展趋势,再看看未来的道路规划对目标路产有何影响,进而确定各期车流量。四阶段方法是世界通行的方法,是人类用以预测未来的、目前为止公认的较为可靠的工具,但不代表其对未来的预测就一定准确。 我们来看一篇名为《改扩建高速公路交通量预测失准现象分析》文章中对运城至风陵渡的一段高速公路的车流量预测值与实际值的比较:

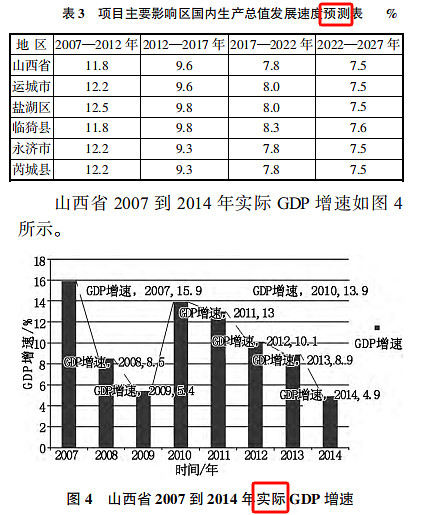

文章分析交通量预测出现偏差其中一个原因就是对宏观经济的预测偏差较大:

我们再来看一个上市公司的例子。2011年3月,粤高速发布一则会计估计变更的公告,公告中提到: “根据2006年版总标准车流量的预测,2010 年至现有经营期结束,广佛高速公路总标准车流量为 411,461,058.00 辆,佛开高速公路(含 G325 九江大桥)总标准车流量为 604,931,728 辆。根据 2010 年版总 2 标准车流量的预测,2010 年至现有经营期结束,广佛高速公路总标 准车流量为 242,332,320.83 辆,佛开高速公路(含 G325 九江大桥) 总标准车流量为 542,811,233.80 辆。” 这是管理层认为,在2006年预测时高估了车流量,需要向下调整估计值,因为粤高速对路产的折旧政策采用车流量法,这将带来年度折旧费用的增加。 同样是粤高速,2020年1月,佛开高速和京珠高速广珠段也进行了一次会计估计变更:

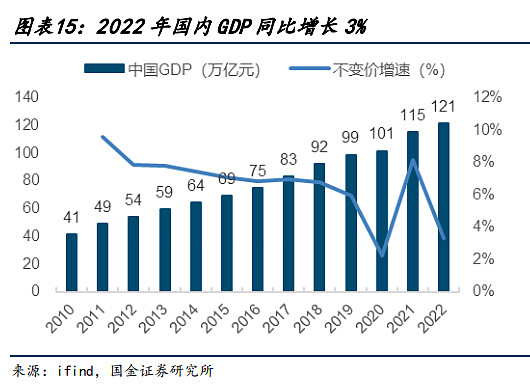

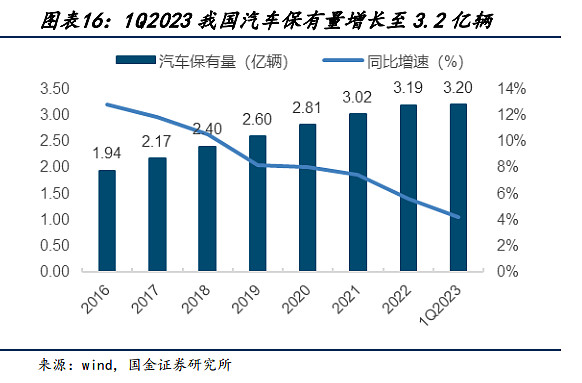

这次是年度折旧费用降低,意味着2013版的车流量预测数据低估了实际车流量,需要进行修正。 粤高速的例子可以佐证,车流量的预测难度很大,是一个需要不断修正的过程,所以我们至少可以得出一个结论:我们需要审慎对待工程项目可行性研究报告(工可报告)中对于未来车流量的预测。更进一步,我们需要审慎对待工可报告中确定的内部收益率。 我国的人均gdp和人均汽车保有量都经历过一次大爆发,但相比于发达国家来说,仍然有进步空间。人均GDP就不比了(这个方面聊太多容易炸,点到即止),人均汽车保有量方面,中国刚到0.2人/辆,而隔壁的日本大概在0.6人/辆,对岸的美国大概为0.8辆/人。 当然,目前我们的确是遇到了一些“小问题”(看下图的增速曲线),但我仍愿意相信,如果把眼光放在长远的未来,我们一定会比现在更好。

既然要着眼长远,那么我们接下来要讨论的另一参数——经营期限就很关键了。 03 高速公路经营期限 根据有关规定,高速公路的经营期限一般不超过30年,如果经营期限内进行了改扩建工程,可以申请延长经营期限以补偿改扩建工程的投入,个别路产甚至可以将经营期再延长30年。 优质路产是路产企业经营可持续性的保障,一旦交还营收将面临断崖式下跌,所以即使到期也不会心甘情愿地交还,所以路产企业往往会适时提出改扩建计划,以延长经营期限。 但上面提到过,改扩建工程的内部收益率并不高,它不仅受制于日渐增长的建设成本,又因涉及到对宏观的预测而使数据可靠度存疑。所以通过改扩建工程来延长路产的经营期限,对于现阶段投资者的意义仅在于:让优质路产能够有享受黎明时光的机会。说得更直白一点,就是让优质路产能够撑到经济再次腾飞(或有)的那一天,从而让投资者获取超额的收益。 另外,政府收回高速公路后如何处理也是一个很棘手的问题。公众当然希望经营期结束之后高速公路免费通行,但高速公路每年的经营、修缮费用又当由谁承担呢?免费的高速公路对其他运输方式(比如高铁、飞机)车流量的吸引超过其所能承载的上限时,路产的社会效率将大打折扣,这样的风险又由谁承担呢? 退一步说,即使公众能够接受继续收费,政府部门运营该路产的效率能比得上专业的路产公司吗? 在名为《广东省高速公路收费期满政府管理问题的研究》的2019届硕士论文中,作者总结广东省高速公路收费期满后面临的问题有四点:一是政策改革方向不明确,二是配套政策不健全,三是管理主体不清晰,四是利益各方诉求不一致。政府接管高速公路之后,仍然面临着艰巨的挑战。 实际上,让专业的人干专业的事,才是提高社会效率的正确方法,路产的所有权可以交还政府,但政府最优的选择是外包给路产公司继续维持运营状态,只有这样才能保证产权的高效利用,提高社会效率。现在还没有这么做,今后如果按照这样的思路执行,我相信高速公路的估值水平应该是会跃升一个台阶的。 总结券商研报里经常会提到某路产公司又新建/扩建/收购了某条高速公路,营收/利润增长有了保障,却鲜少提及获得这些资产所花费的成本及其对应的内部收益率。 打个简单的比方,就好像某企业一直保持10亿净利润,但第二年净利润突增至15亿,管理层说是取得了某项金融资产的收益权,今后每年的净利润都能维持住15亿了,大家欢欣鼓舞,结果调查发现,管理层不过是花了100亿,买了一个5%收益率的理财产品罢了,这可不值得高兴。 所以投资者更应该关注的是新投入的资产所能获得的回报率。 而在上面关于高速公路路产的估值模型讨论中,我们得出了如下基本结论: 不管是新建、扩建还是收购路产,其内部收益率表面上看都不高,而且一般工可报告中呈现的内部收益率包含了对未来宏观经济的预测,大概率会与实际情况有偏差(可能偏好,也可能偏坏)。 而众所周知,投资者所能获得的收益率,长期来看与企业的ROE相仿,而这里的ROE,我们也可以近似地用路产项目的财务内部收益率替代。那么上述结论我们就可以换一种更精简、更通俗的方式描述: 投资上市高速公路企业,能否、以及多大程度上能够获得超过6.76%的投资收益率,取决于投资者多大程度地相信中国未来的经济增速能够超过一般预期。 最后,让我稍微做个统计,看看在之前的这个“经济奇迹”阶段里,投资者采取持有不动策略的投资收益率:

所以下个经济腾飞时代何时到来?届时投资者的预期收益又是多少呢? @今日话题 $粤高速A(SZ000429)$ |

【本文地址】

今日新闻 |

推荐新闻 |