最优投资组合 |

您所在的位置:网站首页 › 马可优优的关系 › 最优投资组合 |

最优投资组合

|

一:马科维茨投资组合理论 投资组合(Portfolio)是由投资人或金融机构所持有的股票、债券、衍生金融产品等组成的集合。投资组合的目的在于分散风险,投资组合按粗略的分类有三种不同的模式可供运用,即积极的、中庸的和保守的。 投资组合理论[1]:若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低非系统性风险。人们进行投资,本质上是在不确定性的收益和风险中进行选择。投资组合理论用均值-方差来刻画这两个关键因素。其中均值是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。方差是指投资组合的收益率的方差。我们把收益率的标准差称为波动率,它刻画了投资组合的风险。 那么在证券投资决策中应该怎样选择收益和风险的组合呢?投资组合理论主要通过研究"理性投资者"优化投资组合。所谓理性投资者:是指在给定期望风险水平下对期望收益进行最大化,或者在给定期望收益水平下对期望风险进行最小化。

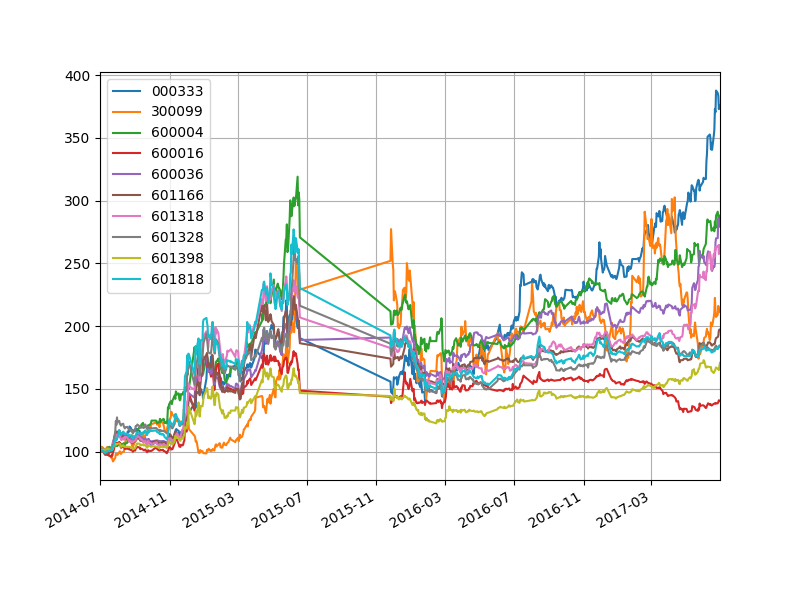

二:求解最优投资组合过程 本文最优投资组合思想是:在给定期望收益水平下对期望风险进行最小化的投资。利用的是马克维茨的均值-方差模型: 本文实现最优投资组合的主要步骤: 1:得到夏普比率最大时的期望收益 2:得到标准差最小时的期望收益 3:根据1,2所得的期望收益,获取预估期望收益范围,在预估期望收益范围内取不同值,获取其最小方差,得到预估期望收益与最小方差的关系即获得最小方差边界。 4:最小方差边界位于最小方差资产组合上方为有效边界 5;获取最小方差边界上最大夏普比率,绘出CML 6:得到最小方差边界上最大夏普比率处各股票权重 三:实证数据用例: 1:获取10股股票历史收盘价记录(2014.07.01—2017.07.01)(附件:stocks.xlsx) stocks=['601166', #兴业银行 '600004', #白云机场 '300099', #精准信息 '601328', #交通银行 '601318', #中国平安 '601398', #中设股份 '000333', #美的集团 '600036', #招商银行 '600016', #民生银行 '601818'] #光大银行

1.1:股票历史收盘价趋势折线图如下:

2:计算预期收益率:连续复利收益率即对数收益率(附件:stock_revs.xlsx) revs=np.log(data/data.shift(1))

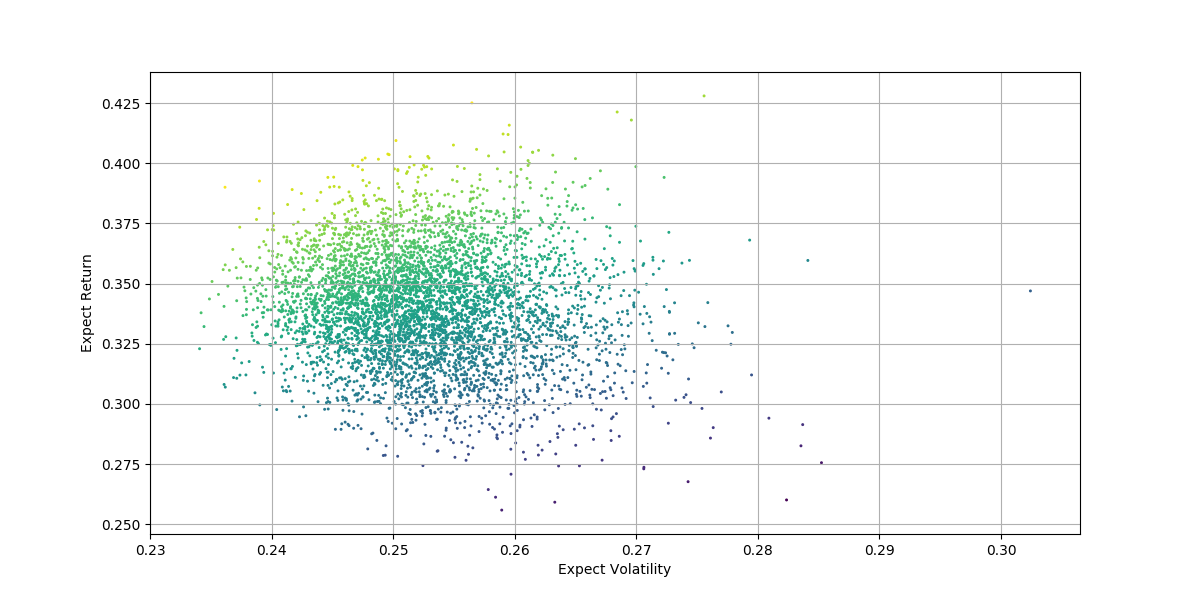

3: 用蒙特卡洛模拟产生大量随机组合,得到随机权重投资组合散点图如下:

4:最优投资组合步骤: 4.1:得到夏普比率最大时的期望收益 def max_sharpe(weights): return -getPortfolioInformation(weights)[2] opts=sco.minimize(max_sharpe,numb * [1. / numb,], method='SLSQP',bounds=bnds, constraints=cons) getPortfolioInformation(opts['x']).round(4) #opts['x'] : 得到夏普比率最大时的权重,收益率,标准差,夏普比率 #此时权重:[ 3.21290938e-01 5.00704152e-02 8.67642540e-02 0.00000000e+00 5.41874393e-01 0.00000000e+00 0.00000000e+00 0.00000000e+00 0.00000000e+00 5.15579333e-16] # [收益率= 0.478 标准差=0.251 夏普比率=1.904]

4.2: minimize:优化,最小化风险:方差最小化 def min_variance(weights): return getPortfolioInformation(weights)[1] ** 2 optv=sco.minimize(min_variance, numb * [1. / numb,],method='SLSQP', bounds=bnds,constraints=cons) #此时权重:[ 1.18917047e-01 1.00755105e-01 1.04406546e-01 4.08438380e-02 4.53999968e-02 0.00000000e+00 0.00000000e+00 9.16150836e-18 5.89677468e-01 1.52059355e-17] # [收益率= 0.309 标准差= 0.22 夏普比率=1.405]

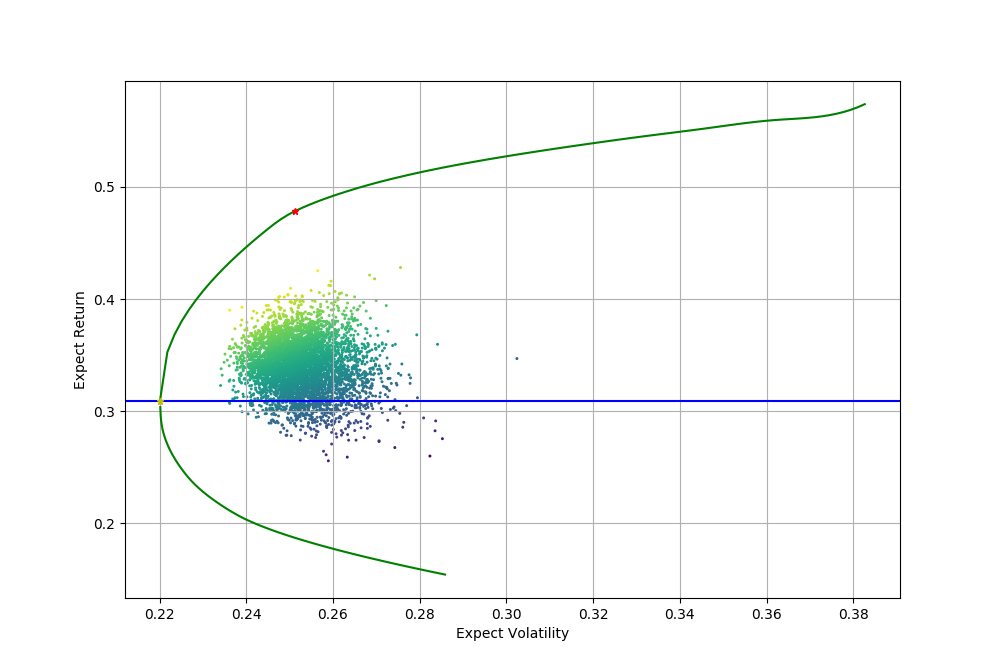

4.3:获取有效边界 4.3.1:获取最小方差边界曲线图,最小方差资产组合,随机组合散点图: 指定收益率范围 [0.1545, 0.5736 ],求最小方差: def min_sd(weights): return getPortfolioInformation(weights)[1] tvols = [] infor_min_sd=[] #获取在指定期望收益下的最小标准差: for tret in trets: cons = ({'type': 'eq', 'fun': lambda x: getPortfolioInformation(x)[0] - tret}, {'type': 'eq', 'fun': lambda x: np.sum(x)-1}) res = sco.minimize(min_sd, numb * [1. / numb,], method='SLSQP',bounds=bnds, constraints=cons) infor_min_sd.append(res) # tret 唯一的 tvols.append(res['fun']) #获取函数返回值,即最小标准差

tvols = np.array(tvols) ind_min_sd = np.argmin(tvols) #最小方差组合处进行划分,分两段 evols = tvols[:ind_min_sd] erets = trets[:ind_min_sd] tck = sci.splrep(erets,evols ) #B-Spline样条曲线函数 #前一个必须是唯一 y2 = np.linspace(np.min(erets), np.max(erets), 100) x2 = sci.splev(y2, tck)

evols = tvols[ind_min_sd:] erets = trets[ind_min_sd:] tck = sci.splrep(evols, erets) x3 = np.linspace(np.min(evols), np.max(evols), 100) y3 = sci.splev(x3, tck)

plt.figure(figsize=(10, 8)) plt.scatter(pvols, prets, c=prets/pvols,s=5, marker='.') plt.plot(x2, y2,'g',label=u"最小方差边界") plt.plot(x3, y3,'g',label=u"最小方差边界") plt.axhline(y=rev_min_variance,color='b',label=u"最小方差资产组合") #最小方差资产组合 plt.plot(getPortfolioInformation(opts['x'])[1], getPortfolioInformation(opts['x'])[0],'r*', markersize=5.0)#最大夏普比率 plt.plot(getPortfolioInformation(optv['x'])[1], getPortfolioInformation(optv['x'])[0],'y*', markersize=5.0)#最小方差 plt.grid(True) plt.xlabel('Expect Volatility') plt.ylabel('Expect Return') plt.show()

结果显示如下

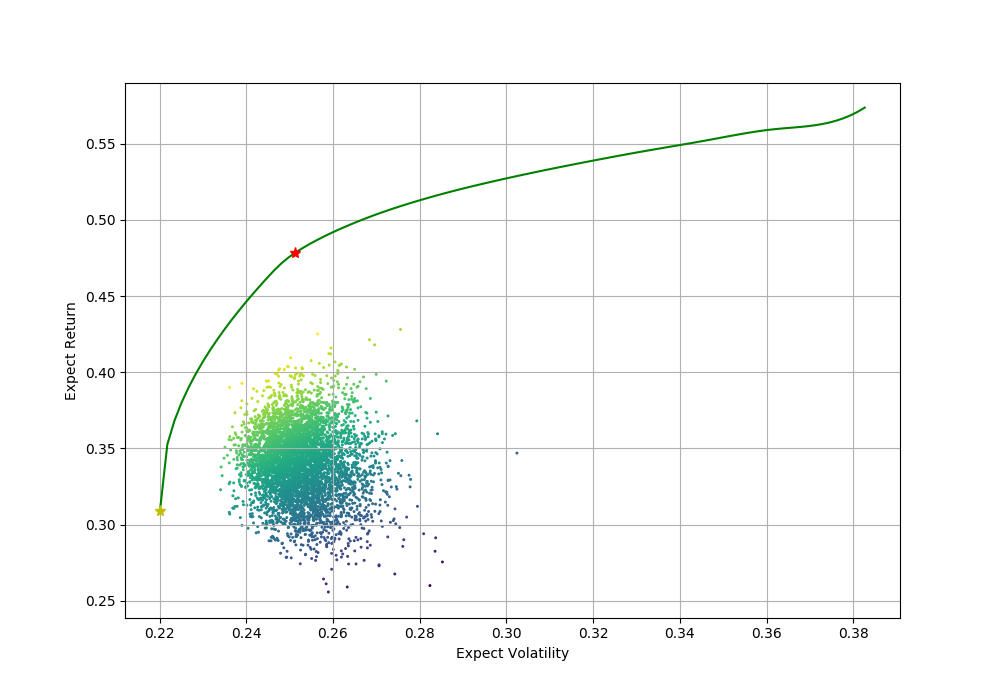

4.3.2:获取有效边界曲线图: plt.figure(figsize=(10, 8)) plt.scatter(pvols, prets, c=prets/pvols,s=5, marker='.') plt.plot(x3, y3,'g',label=u"有效边界") plt.plot(getPortfolioInformation(opts['x'])[1], getPortfolioInformation(opts['x'])[0],'r*', markersize=8.0)#最大夏普比率 plt.plot(getPortfolioInformation(optv['x'])[1], getPortfolioInformation(optv['x'])[0],'y*', markersize=8.0)#最小方差 plt.grid(True) plt.xlabel('Expect Volatility') plt.ylabel('Expect Return') plt.show() 5: 获取最小方差边界上最大夏普比率,绘出CML 5.1: B-Spline样条曲线的参数 tck = sci.splrep(evols, erets) 5.2: B-Spline样条曲线函数 def f(x): return sci.splev(x, tck, der=0) 5.3: B-Spline样条曲线函数一阶导数 def df(x): return sci.splev(x, tck, der=1)

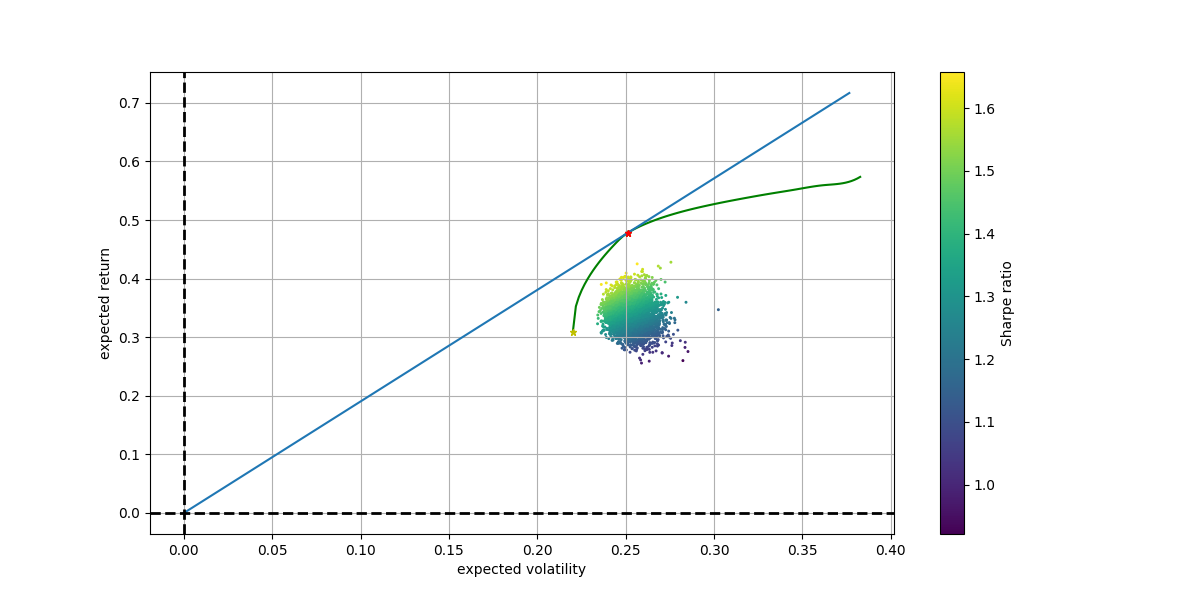

5.4: 构造非线性函数,使函数fun(x)无限逼近0向量, risk_free_return:无风险收益,默认为0.00 def fun(x, risk_free_return=0.00): e1 = risk_free_return - x[0] e2 = risk_free_return + x[1] * x[2] - f(x[2]) e3 = x[1] - df(x[2]) return e1, e2, e3 5.5 利用最小二乘法 无限逼近0, 无风险收益率:0,斜率:0.5,初始自变量:zone X = sco.fsolve(fun, [0.00, 0.50, zone]) plt.figure(figsize=(12, 6)) #圆点为随机资产组合 plt.scatter(pvols, prets,c=prets/ pvols,s=5, marker='.')#随机组合散点集 plt.plot(x3, y3,'g',label=u"有效边界") plt.plot(getPortfolioInformation(opts['x'])[1], getPortfolioInformation(opts['x'])[0],'g*', markersize=5.0)#最大夏普比率 plt.plot(getPortfolioInformation(optv['x'])[1], getPortfolioInformation(optv['x'])[0],'y*', markersize=5.0)#最小方差 #设定资本市场线CML的x范围从0到1.5最大夏普利率时标准差值 x = np.linspace(0.0, 1.5*zone) #带入公式a+b*x求得y,作图 plt.plot(x, X[0] + X[1] * x, lw=1.5) #标出资本市场线与有效边界的切点,绿星处 plt.plot(X[2], f(X[2]), 'r*', markersize=5.0) plt.grid(True) plt.axhline(0, color='k', ls='--', lw=2.0) plt.axvline(0, color='k', ls='--', lw=2.0) plt.xlabel('expected volatility') plt.ylabel('expected return') plt.colorbar(label='Sharpe ratio') plt.show() #最大夏普比率点: (0.251241778282 ,0.478266895458) #切点: (0.251147161667, 0.4781282509275755)

结果图如下:

6: 得到最小方差边界上最大夏普比率处各股票权重: 根据收益率差绝对值最小选取权重进行投资: rev_result=f(X[2]) flag=0 temp=abs(trets[0]-rev_result) length=len(trets) for i in range(1,length): if abs(trets[i]-rev_result) |

【本文地址】