马云究竟做错了什么? 11月2日,马云被四部门约谈的消息,刷爆了网络。即将跻身成为全球第11大富豪的马云,遭遇了一场前所未有的风暴,风暴的背后... |

您所在的位置:网站首页 › 马云的住房多少钱 › 马云究竟做错了什么? 11月2日,马云被四部门约谈的消息,刷爆了网络。即将跻身成为全球第11大富豪的马云,遭遇了一场前所未有的风暴,风暴的背后... |

马云究竟做错了什么? 11月2日,马云被四部门约谈的消息,刷爆了网络。即将跻身成为全球第11大富豪的马云,遭遇了一场前所未有的风暴,风暴的背后...

|

来源:雪球App,作者: 地产情报站,(https://xueqiu.com/1063849664/162498642) 11月2日,马云被四部门约谈的消息,刷爆了网络。 即将跻身成为全球第11大富豪的马云,遭遇了一场前所未有的风暴,风暴的背后,是“科技”与“金融”的碰撞。 01 一场演讲

一切风暴,都始于10月24日。

那一天,上海外滩召开了一场金融峰会,名为“危与机:新格局下的新金融与新经济”,到座的都是大佬。

会上,马云上台发表了一段演讲。

摆在案上的演讲稿,不知是何时写好的。在演说过程中,马云频频低头看向桌面上的演讲稿,似乎还表现出几分忐忑。开场不过1分钟的功夫,马云便直言:“其实今天要不要来讲(互联网金融),坦白来说,我很纠结。”

我们中国人常说一句话,“来都来了”。是的,既然来都来了,马云在短暂纠结之后,便按部就班地把演讲继续说了下去。

在整个过程中,马云都表现得很平静。只是,和他略显平静的语气相比,演讲的内容显然要劲爆太多。

一上来,马云便抨击了“巴塞尔协议”,觉得它是一个暮气沉沉的老年人。

被马云抨击的巴塞尔协议,榜姐简单地跟大家科普一下,它是现今全球银行监管体系中最核心的内容,主要用于银行、金融体系的风险监管。

总的来说,巴塞尔协议是站在历史危机教训的基础上,出台的一份权威性文件。

然而马云却通过演讲告诉大众,巴塞尔协议并不适用于中国。

如此大胆的发言,如此霸气地挑战权威,不愧是悔创阿里杰克马啊!抨击完巴塞尔协议后,看台之上的马云仍在戏中,不慌不忙地抛出自己下一个观点——中国金融没有系统。

话说到这份儿上,全场陷入一片静默。

却听马云话锋一转,道:“中国当下不是金融系统性风险,而是仍缺乏健康金融系统的风险。中国的金融业和其他刚成长起来的发展中国家一样,还是青春少年,还没有成熟的生态体系,没有完完全全的流动起来。大银行是大江大河和血液的主动脉,但还需要湖泊、需要水塘,需要小溪小河。”

上面这段说辞,自然是为了引出蚂蚁金服的上市。如果不出意外,蚂蚁金服的上市,或将成为全球史上最大规模的新股IPO。

然而,马云的话术却引发了各种各样的解读。

情况,似乎开始变了。 02 一个大饼

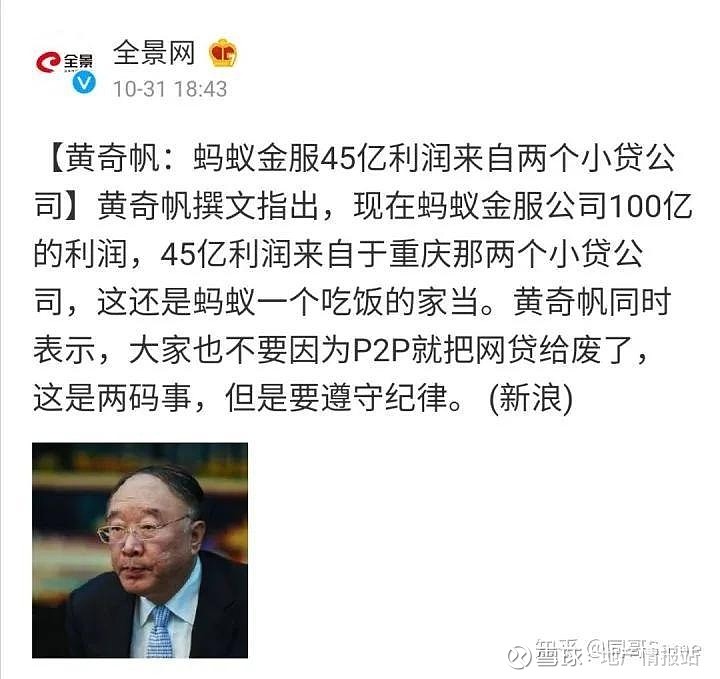

在一片硝烟之中,黄奇帆被搬出来了。

黄奇帆是重庆市前市长,江湖上都说他是一个能把重庆房价按在地上摩擦的男人。卸任之后,黄老依旧立在风口浪尖之上,每每发言,总能引起一片争议。

对于金融,黄老曾如此表示:“把金融搞得很复杂的那些人,都是骗子。”

作为中国国际经济交流中心副理事长,黄老的学问和见识,向来是毋庸置疑的。此番他被搬出来和马云“对打”,主要还是他在此前说过一番话,剑指蚂蚁金服,剑指马云。

黄奇帆表示,蚂蚁金服规模如此巨大的根本原因,是不断撬动杠杆,把原本30亿的资本,撬动到了3000多亿。

在黄奇帆的说辞中,我们还原出了一个全新的故事。

彼时正是互联网蓬勃发展之际,马云入了局——他没有选择中国金融的核心上海,也没有选择自己的老家杭州,而是携重金来了重庆。

原因很简单,因为其他地方都拒绝了马云。

在黄奇帆的回忆里,马云曾直言自己想注册个小贷公司,但各个地方都批准不下来。

黄奇帆当时觉得,马云给出的方案合理,于是批了下来。

就这样,蚂蚁商城小贷在2011年6月11日注册成立。两年以后,蚂蚁小微小贷宣布成立,注册资本为120亿元。时至今日,即使蚂蚁金服为了上市改名叫“蚂蚁科技集团”,但剥开重重伪装,其本质仍然是这两家小额贷款公司。

后面的故事我们就知道了,这两个小贷公司创造出了蚂蚁金服的传奇。

只是,在抽丝剥茧之后,这仍然是个不断撬杠杆的传统故事。

黄奇帆说,马云在做花呗、借呗的时候,手里原本只有30多亿的本金,然后用这些钱去找银行贷款,银行按照一定比例借给他,到他手里的时候,贷款加本金,就有90亿了。然后他再将这90亿资金放到网络上,利用网络的快节奏发贷。原本常规需要一年才能发完的贷款,可能到了网上只需要3天就发完了。他再以这已经发出去的90亿作为资产,然后跑资本市场发债券,如此一来,又有了90亿元。就这样,马云把90亿元再发出去,多发几次,雪球越滚越大,也就形成了最终3600亿的庞大规模。

这背后,离不开ABS融资模式的支持,即以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式。

黄奇帆表示:“马云现在说的花呗、借呗,都是他在重庆的资本,从30多亿放大到100多亿,再放大到200亿。有200亿的话,银行贷款一下就形成五六百亿,五六百亿再放个四五遍ABS,就可以形成几千亿。”

这几天,黄奇帆这番言论的相关文章都成了爆款,在朋友圈里疯狂转发。内容虽是旧调重弹,但挡不住马云风头正劲,于是几件旧事也有了全新的解读。

就在大众还在为马云“30亿变3600亿”的操作震惊之时,新的风暴已经到来。

11月2日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明三人进行了监管约谈。

一时间,“马云被四部门约谈”的话题刷爆了网络。 03 一道难题

山雨欲来风满楼,摆在蚂蚁集团和马云面前的,是道不折不扣的大难题。

与此同时,还有放贷市场的不断下沉。

在此前,西南财经大学和蚂蚁集团联合发布了一份《中国家庭财富报告》,称“2020年第一季度受疫情影响,近一半的低金融资产或低收入家庭的可支配现金减少。”在家庭负债中,同上一季度相比,家庭的房产负债减少,经营性负债和消费性负债均有所增加,且消费性负债增幅较大。

换而言之,越来越多的人借消费贷。

11月2日,银保监会消费者权益保护局局长郭武平发文表示,金融科技公司的“花呗”“白条”“任性付”等产品,其内核与银行发行的信用卡没有本质差别,金融科技公司往往形成过度授信,与场景诱导共同刺激超前消费,使得一些低收入人群和年轻人深陷债务陷阱,最终损害消费者权益,甚至给家庭和社会带来危害。

至此,风向彻底掉头,打得大众措手不及。

被重新摆在大众面前的“蚂蚁科技集团”,也让大众产生了质疑,它到底是金融公司,还是科技公司?若是按金融属性算,上市之后,市盈率是明显无法高过科技公司的,这是市场的选择。

11月3日晚,上交所发布《关于暂缓蚂蚁科技集团股份有限公司科创板上市的决定》,公告显示,近日,发生蚂蚁金服实际控制人及董事长、总经理被有关部门联合进行监管约谈,蚂蚁金服也报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致蚂蚁金服不符合发行上市条件或者信息披露要求。

结论就是——暂缓蚂蚁上市。

时代的巨浪携卷着我们滚滚向前,当科技与金融交错,人心也会迷失。

周一的深夜,新华社推送了一篇文章,其中写道:

毁掉一个人的最快方式,就是让他随心所欲地生活。 |

【本文地址】