快速入门“贵州茅台” |

您所在的位置:网站首页 › 飞天茅台外号大全是什么 › 快速入门“贵州茅台” |

快速入门“贵州茅台”

|

来源:雪球App,作者: 风影RANGER,(https://xueqiu.com/7408061540/293682119) ---00--- Hello,大家好。 我是风影。 今天聊聊对“贵州茅台”的观察和思考。 贵州茅台,外号“股王”。A股市值最大(截止6月12日,市值约为2万亿),关注度最高的股票之一。 2001年上市至今,股价从31元/股,涨至1600元/股,算上分红年化投资收益率高达29%。

茅台的“粉丝”众多。 其研究深度、广度,都远在我之上。 因此,本文的目的。 不是深度解构,而是入门。 我希望以相对简短和易懂的语言,让还在白酒行业之外徘徊的朋友,理解茅台的投资逻辑,并对什么时候应该投资茅台,有一个大致的判断。 本文内容主要包括: 1)为什么茅台是A股的“BUG” 2)如何“预测”茅台未来的业绩 3)茅台的估值及买点 还是那句话。 我的话,只保真,不保对。 (全文约3000字,希望你有5~8分钟的空余时间,静心阅读) ---01--- 【茅台的“确定性”】 投资在技术层面上的最大难点,在于预测公司未来的经营情况,也就是“业绩”。 因为,影响业绩的因素,实在太多了。 宏观经济、地缘政治、管理架构、政策导向、等等等等…… 而茅台,特殊就特殊在,它不CARE。 什么竞争格局、消费者偏好,那是你们其他5367家上市公司关心的事。 而我茅台。 只,管,造! 茅台酒,从来都是供不应求。 “造”多少,就能卖多少。 凭啥? 网上分析茅台“护城河”洋洋洒洒的万字长文,多如牛毛。但作为入门,你只需要知道一点: 一个出厂价1169元,终端卖2500元左右的产品。它在相当长一段时间里,是不可能滞销的。什么时候,市面上的茅台跌到1500元以下,再去考虑滞销的问题也不迟。 这是供需关系所导致的。 好比说,你不知道周杰伦的演唱会门票,能不能卖出去。不用到现场去看上座率,只要去看看黄牛票的价格就行。 官方票价1000块,如果黄牛炒到2000甚至3000。 你觉得演唱会的门票,会滞销吗? 所以,只要通过观察出厂价和终端价的价差,就可以大致知道某款产品的潜在需求和供需关系。 五粮液、泸州老窖,也都属于白酒行业的头部企业。 但普五和国窖1573,出厂价和终端价几乎没有价差,甚至有时还倒挂(终端价低于出厂价)。而茅台终端价格倒挂,要追溯到2015年了。 这就是茅台,为什么是白酒行业“独一档”的存在。 ---02--- 【茅台业绩的“预测”法门】 好,知道茅台不会滞销。 接下来的问题,就是预测茅台产量。 说是“预测”,其实公司早就大大方方告诉我们了。 每年的公司年报中,公司都会披露当年的产量。比如,2023年茅台酒产量为57204吨,系列酒产量为42937吨。 P.S:系列酒,简单的理解就是茅台的“中低端酒”。不过,也有像“茅台1935”这样售价超千元的大单品,但相比飞天茅台还是略逊一筹。

好,产量有了。 开开心心的去乘以单价,算营收喽…… 慢! 首先,茅台酒并不是当年产,当年卖。 茅台酒,有一整套的酿造流程。 酿造过程需要近一年,而酿好了之后需要存放四年。 细节,这里不多展开。 有兴趣了解的朋友,推荐阅读《茅台是怎样酿成的》。

这里,只需记住结论: 今年的产量,对应的是四年后的销量。 这就是为什么,茅台的业绩可以看到四年后的根本原因。 其次,产出的酒并不是100%拿出来卖,用于销售的仅有85%左右。 剩下的酒,会继续储存下来,变为老酒。以后用于勾兑,或者成为年份酒等超高端酒的基酒。 至于系列酒,也是依葫芦画瓢。 只不过,系列酒生产完成,一般两年后就可以销售。 即:今年的产量,对应的是两年后的销量。 而系列酒的销售比例,从历年的情况来看,会略超产量。 这是因为,系列酒有一部分的原材料,来自于生产茅台酒时所剩下的“酒渣渣”(废物利用)。以及一部分没有达到茅台标准的“二等品”,会作为系列酒的基酒。 等一下,茅台酒不会滞销,系列酒也不会吗? 嗨,飞天茅台那么抢手,“搭上”两瓶三五百的系列酒一起卖,不过分吧? 啥?不买? 麻烦让让,下一位! --- 以上,通过年报披露的销量增长。 就可以大致推算茅台未来的业绩。 而工具就是…… 铛铛铛铛,EXCEL!

其中,红色部分,就是根据前面所述的规则,“预测”出来的数据。 以2023年,茅台营收1505亿(包括1266亿茅台酒+206亿系列酒+28亿的利息收入+4亿其他业务收入)为基础。

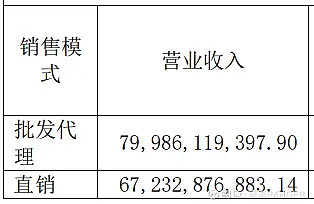

通过EXCEL里的数据,可以知道2024年茅台酒的销售量相比去年,不会有太大变化。因此收入的增加,将主要受益于2023年11月开始的提价。 1169的价格相对969,提升约20%。 而提价仅针对经销商,不针对直销渠道(包括电商平台自营店和“i茅台”)。 目前直销渠道与批发渠道基本五五开。

所以毛估估,茅台酒提价带来营收增长,将是10%左右。 而系列酒的销售量,将比去年增长23%左右(38583/31165),但由于在总营收当中占比较小,预计仅能贡献5%左右的营收增长。 两者相加,2024年营收预计增长率为15%。 2025年,如法炮制。 茅台酒销量增长(47436/42197*80%)将贡献10%的营收增长,系列酒销量增长将贡献(47231/38583*20%)5%的营收增长。 两者相加,2025年营收预计增长率为15%。 再往后到2026年。 目前看,受限于产能,在茅台酒不提价的情况下,仅靠系列酒,营收增长率可能会落在10%以内。 但,别忘了系列酒,它也是可以提价的。 所以我认为2026年保持双位数的增长,问题也不大。 而继续往后的增长。 一是直接上调出厂价。 每三四年上调一次,一次上调个两三百,应该压力不大。 二是继续增加直销渠道收入。 当然,这会挤压经销商的生存空间,不宜过快。 三是扩大产能。 根据公开信息,“十四五”技改建设项目,能提供2万吨左右的茅台酒产能。按目前的进度,项目预计于2025年年底完工,2026年投产。 而2026年酿的酒,2030年之后才能卖。 所以,这属于长期的看点,短期不用去管它。 ---03--- 【茅台估值及买点】 由于茅台的人工成本和材料成本相对固定,增速低于营收增速所以大部分年份,茅台的净利润增速,是超过营收增速的。 因此未来三年,以茅台营收增速15%,15%,10%为基础,可以大致知道净利润平均增速超过15%是大概率事件。 以30PE作为估值中枢,取2023年750亿归母净利润。 可得,2024年合理估值为: 750*1.15*30=25875(万亿) 2026年合理估值为: 750*1.15^3*30=34220(万亿) 拦腰斩买点为17110(万亿)。 对应股价:1364元/股。 当前股价为1555元/股,市值19500万亿,处于合理偏低估,对应预期年化收益率为21%。考虑到今年已近过半,实际预期年化收益率接近25%。 众所周知,茅台是任何股票的机会成本。 是否值得下手,取决于你手头是否有更具诱惑的标的。 我个人认为,对于绝大多数投资者来说,当下茅台的估值情况,配置一部分仓位,是一个相对明智的选择。 尤其在长期视角之下,当前估值持有茅台,相比持有债券或现金,真不知道输什么。 ---END--- 30多块的茅台,涨到100块。 很多人嫌贵,不买。 结果,100块的茅台,涨到200块,400块,800块,1600块……未来,很可能继续涨到3200块,6400块。 长期来看,一只股票的涨幅,跟它的股价大小,没有任何关系,只与它的业绩有关。 巴菲特的金融帝国——伯克希尔哈撒韦,早已证明了这一点。即便是60万美元一股,也不改它长期向上。

诚然,天下无不散之筵席。 这个世界上,不存在100%会赚钱的投资。终有一天,茅台的经营状况可能恶化,竞争优势可能弱化。 大树不会长到天上去。 正如20年前的房产一样,茅台放在30年、50年的维度里,它也终将是一个阶段性的投资机会。 但对于绝大多数普通投资来说,这就足够了。 希望本文,能为你开启一扇大门。 在白酒行业,收获自己的财富。 |

【本文地址】