2022年中国风力发电行业报告:风电业务盈利能力及市场空间、潜力分析(多图) |

您所在的位置:网站首页 › 风能发电原理及现状研究报告 › 2022年中国风力发电行业报告:风电业务盈利能力及市场空间、潜力分析(多图) |

2022年中国风力发电行业报告:风电业务盈利能力及市场空间、潜力分析(多图)

|

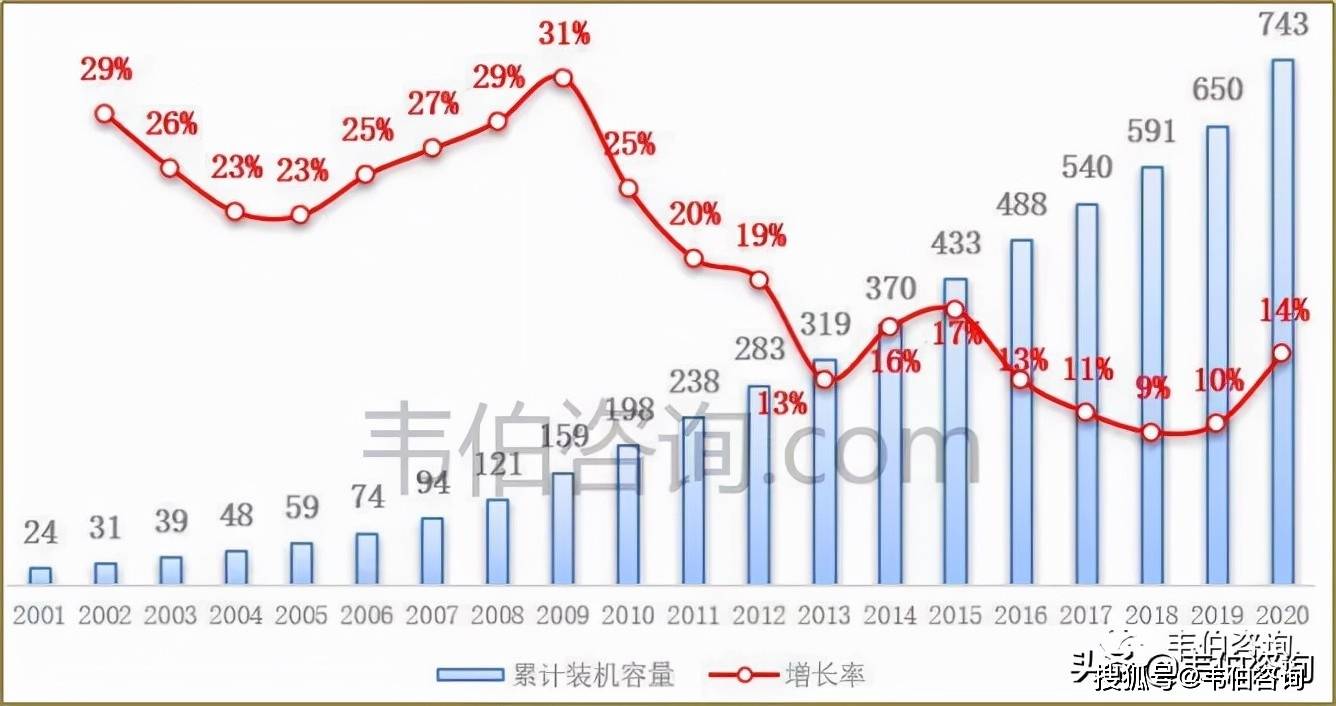

二、近二十年全球风电装机增长迅速,复合增长率超20% 近二十年,全球风电发展迅猛,累计装机容量从24GW增至743GW,年复合增长率超过20%。2020年以来,尽管受新冠疫情的影响,全球风电新增装机仍然受中国和美国等大国市场的拉动而创新新高。截至2020年底,全球累计装机容量743GW,同比增长14.3%。 图表3:2001-2020年全球累计风电装机容量及增长率(GW,%) 资料来源:GWEC、韦伯咨询

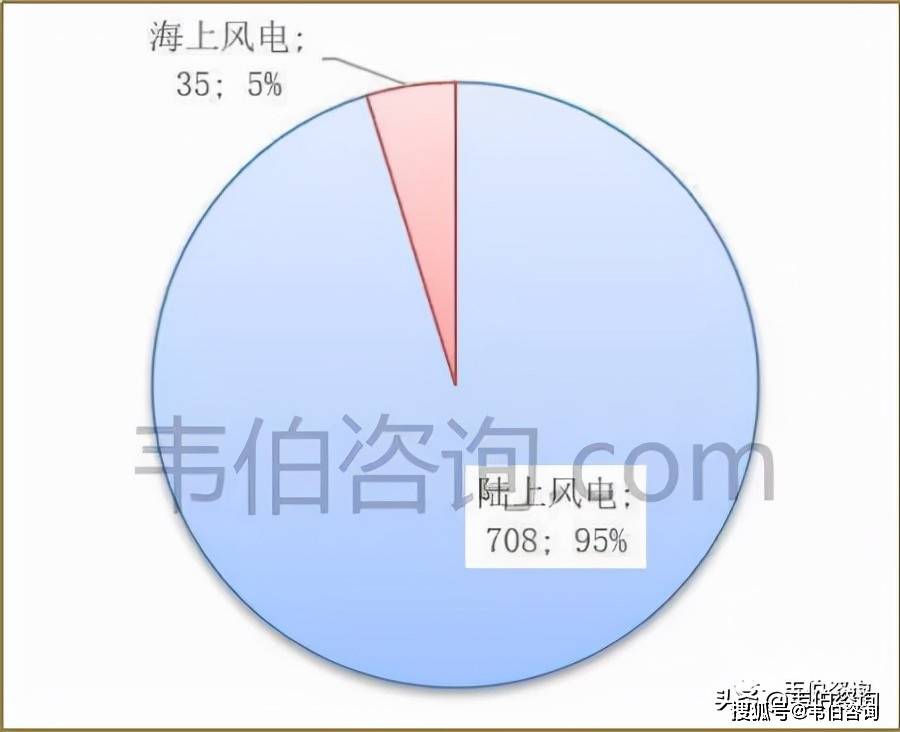

分类型来看:过去20年,得全球陆上风电从2001年的24GW增长到2020年的708GW;海上风电从无到有,2001年仅为0.1GW,2020年增长到35GW。截止2020年底,全球陆上风电装机累计装机容量为708GW,海上风电装机容量为35GW,分别占全球风电累计装机容量的95%和5%。 图表4:截止2020年底全球风电累计装机容量结构(GW,%) 资料来源:GWEC、韦伯咨询

三、陆上风电装机容量和增速均创历史纪录 2001年,全球陆上风电累计装机容量仅为24GW,2008年首次突破100GW。此后进一步加速增长,分别在2011年、2013年、2015年累计装机容量突破200、300、400GW。2017年,全球风电累计装机突破500GW,此后几年不断创出新高,2020年达到708GW,同比增长14%。 从新增装机来看:2001年,全球陆上风电新增装机仅为6GW,2005年新增装机首次突破10GW,此后五年增长迅猛,年均增速超过30%。2011年,新增装机首次突破40GW,2015年首次突破60GW,此后几年增速有所回落。2020年,全球陆上风电新增装机高达87GW,同比增长60%,装机容量和增速均创历史最高纪录。 图表5:2001-2020年全球陆上风电新增及累计装机容量(GW) 资料来源:GWEC、韦伯咨询

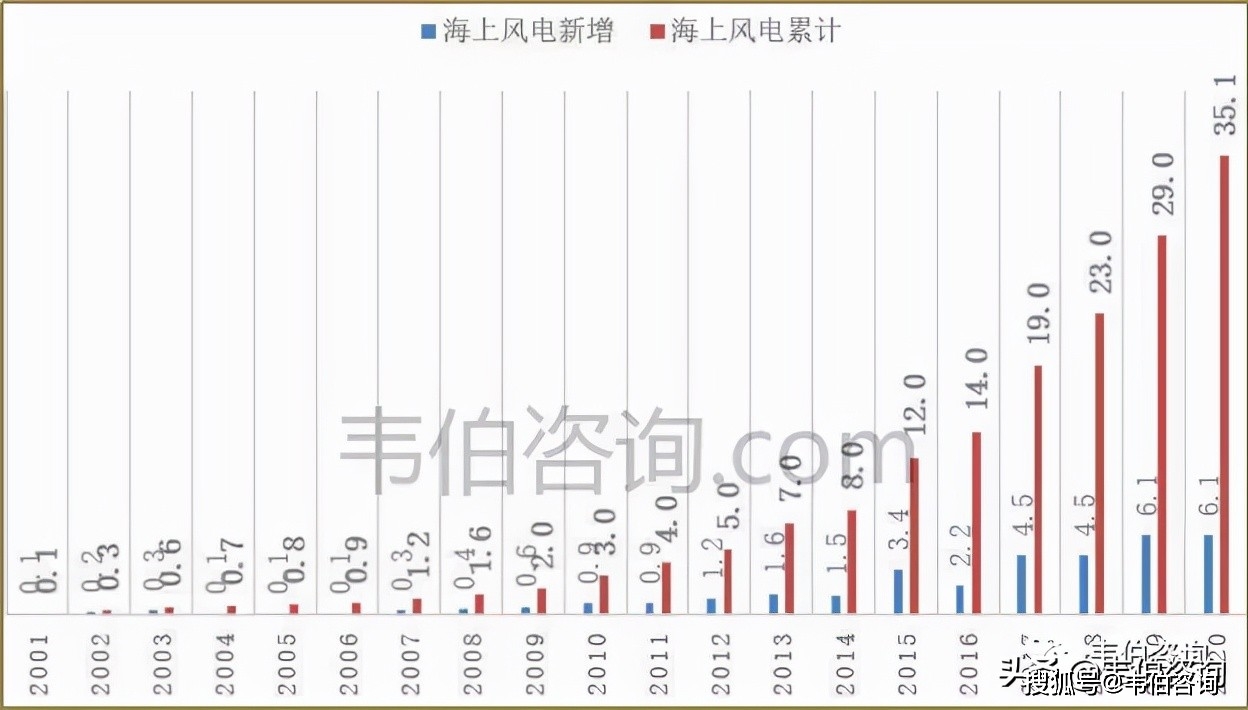

四、海上风电装机稳步增长,发展潜力巨大 2001年,全球海上风电累计装机容量仅为0.1GW,占当年全部装机容量的比例仅为0.4%。2007年,全球风电累计装机容量突破1GW,2009年突破2GW,此后几年以接近1GW每年的速度增长,2015年同比大增50%,快速增长至12GW。此后几年增速有所回落,2018年达到23GW,2020年全球风电累计装机容量达到35.1GW,同比增长21%。 从新增装机来看:2012年以前,全球风电每年新增装机容量均在1GW以下。2012-2014年,新增装机在1.5GW左右,2015年新增3.4GW,2017和2018年新增装机容量均在4.5GW左右,2019年和2020年,新增装机均在6.1GW左右。 图表6:2001-2020年全球海上风电新增及累计装机容量(GW) 资料来源:GWEC、韦伯咨询

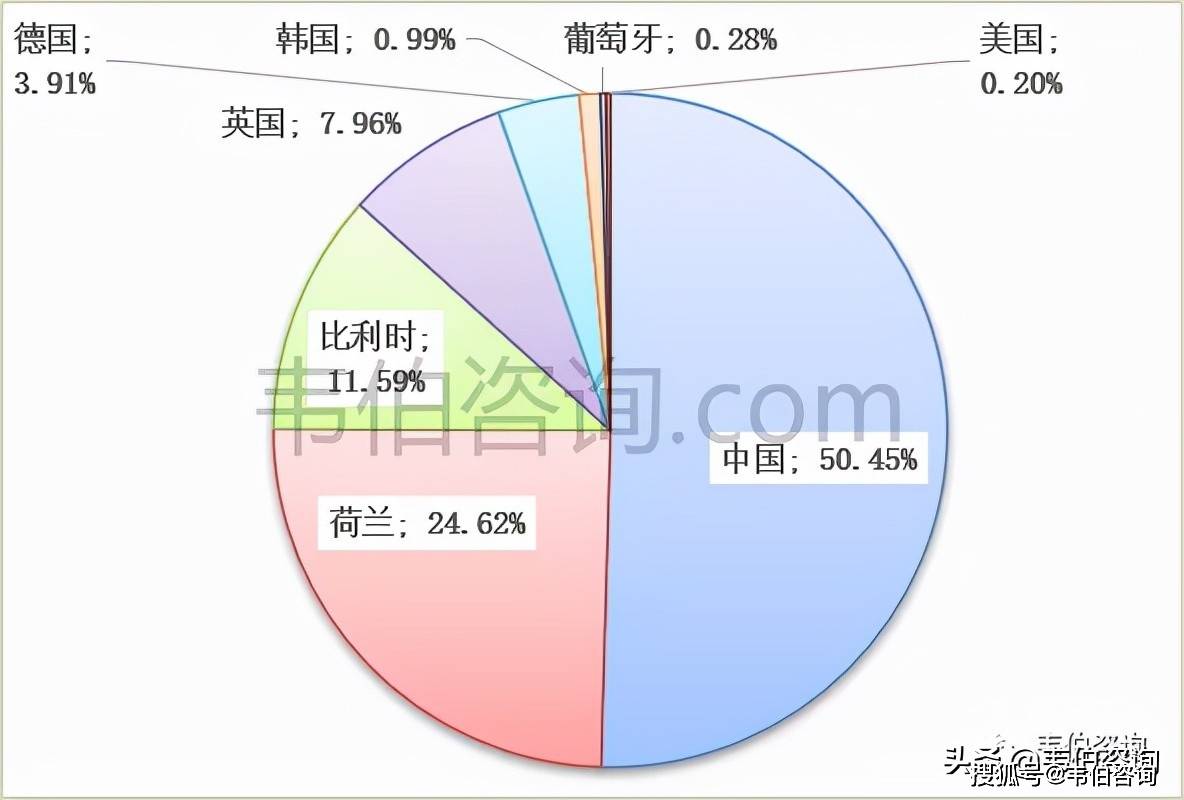

中国2020年海上风电新增装机量超过3吉瓦,占全球新增装机的50.45%;海上风电总容超过德国,仅次于英国,成为全球第二大海上风电市场。英国风电装机多年全球排名第一,但在2021年初,中国已经超越英国成为全球风电装机容量第一的国家。其他国家也不甘落后,例如日本、韩国等国都制定了雄心勃勃的海上风电目标,美国由于拜登政府的大力推动,也将成为未来全球海上风电市场的重要参与者。 图表7:2020年全球主要国家海上风电新增装机容量占比(%) 资料来源:GWEC、韦伯咨询

世界银行的报告显示,以目前的技术,全球还有超过7.1万吉瓦的海上风电潜力,开发这一资源将是将全球变暖控制在1.5℃以下的关键,同时也会带来巨大的经济效益。要充分开发这一潜力,稳定的政策将为行业发展提供长期保障,企业与政府的合作将成为关键。此外,在未来十年加快海上浮动式风能的商业化进程,对于挖掘新的海上风电的增长潜力、尽可能多地开发风能资源来说至关重要。 图表8:2001-2020年全球海上风电及陆上风电新增装机占比(%) 资料来源:GWEC、韦伯咨询整理

五、国内海上风电建设加快,整机招标规模大幅增长 随着国内海上风电存量项目的并网时限临近,全国海上风电建设的步伐加快。2021年1-6月,新增并网装机容量为214.6万千瓦,同比实现翻倍增长。 图表9:2021年1-6月全国陆上/海上风电新增装机容量及增长率(万千瓦,%)

资料来源:国家能源局、韦伯咨询整理 截至2021年6月底,海上风电累计并网装机1,113.4万千瓦,同比增长59.2%。产业链的成熟和规模化应用、风机大型化的普及和技术进步持续推动着海上风电项目降本增效,海上风电市场具有广阔的发展前景。 图表2:截至2021年6月底全国陆上/海上风电累计装机容量及增长率(万千瓦,%)

资料来源:国家能源局、韦伯咨询 2021年1-6月,国内市场招标总量达31.5GW,同比增长167.5%,全部为陆上风电招标。分类看,北方区域占比接近70%,为风电需求的主要来源;3MW及以上机型成为招标市场的主流。 随着风电整机技术迭代与大型化发展,整机产品市场投标均价呈下降趋势。据不完全统计,截至2021年6月30日,3S平台机型全市场各整机商的投标均价为2,616元/kW;4S平台机型全市场各整机商投标均价为2,473元/kW。 更多关于风力发电行业的全面数据和深度研究,请点击查看韦伯咨询整理独家发布的《2022年中国风力发电行业专题调研与深度分析报告》。

更多深度行业研究报告请点击以下链接: 《2022年中国危废处置行业专题调研与深度分析报告》 《2022年中国污水处理行业专题调研与深度分析报告》 《2022年中国土壤修复行业专题调研与深度分析报告》 《2022年中国污泥处理行业专题调研与深度分析报告》 《2022年中国光伏发电行业专题调研与深度分析报告》 《2022年中国风力发电行业专题调研与深度分析报告》 《2022年中国大气污染治理行业专题调研与深度分析报告》 《2022年中国VOCs治理行业专题调研与深度分析报告》 《2022年中国垃圾焚烧发电行业专题调研与深度分析报告》 《2022年中国垃圾分类及处理行业专题调研与深度分析报告》 《2022年中国储能行业专题调研与深度分析报告》 《2022年中国建筑垃圾处理行业专题调研与深度分析报告》 《2022年中国生物降解塑料行业专题调研与深度分析报告》 《2022年中国有色金属回收利用行业专题调研与深度分析报告》 .........返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |