炒股笔记3:如何计算一个公司的估值(DCF模型)手把手教,初中文化就能玩转 本文会非常长!在阅读之前,如果没有 初中文化水平(笑了) 我觉得可以关掉本文。因为我们会用到 初中数学知识 。同时,请理... |

您所在的位置:网站首页 › 非上市公司市值怎么估算 › 炒股笔记3:如何计算一个公司的估值(DCF模型)手把手教,初中文化就能玩转 本文会非常长!在阅读之前,如果没有 初中文化水平(笑了) 我觉得可以关掉本文。因为我们会用到 初中数学知识 。同时,请理... |

炒股笔记3:如何计算一个公司的估值(DCF模型)手把手教,初中文化就能玩转 本文会非常长!在阅读之前,如果没有 初中文化水平(笑了) 我觉得可以关掉本文。因为我们会用到 初中数学知识 。同时,请理...

|

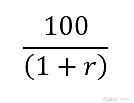

来源:雪球App,作者: lapore,(https://xueqiu.com/3993160516/172358690) 本文会非常长!在阅读之前,如果没有初中文化水平(笑了)我觉得可以关掉本文。因为我们会用到初中数学知识。同时,请理解前一篇文章。 本文是作者呕心沥血之作 下面正式开始。大家肯定都熟悉了PE估值,PS估值各种方法,毕竟这属于小学加减乘除。今天我们来详细的解释一遍一下中国巴菲特们嘴里经常提到的折现现金流估值模型(Discount Cash Flow DCF)。雪球无数大V都会告诉你们,这是一种投行,风投,基金们都会计算的方法,但是他们又直接给你算好的一张表告诉你这公司值多少钱,可是你不知道它们是怎么来的。本文会提供各种干货,从零开始给你算出来一个毛估估(但已经挺精确了)的模型。 首先,什么是折现现金流模型?在我看来这本质就是一个等比数列而已:把未来的公司赚到的钱,换算到现在。 简单通俗的来说,你明年赚的钱(对公司来说就是 自由现金流 free cash flow FCF),换算到现在肯定比后年赚的钱换算到现在值钱吧(也就是说我们会有一个概念折现率 r,discount rate)。为什么这么说,首先我们有通货膨胀(假设3%),那么未来的100块肯定不如现在的100块值钱,其次你还可以拿这个现在的100块去做投资对吧,就算放银行定存拿无风险利率(假设2%)也算,再或者你投资的钱有风险,如果公司未来不行了呢让你睡不好觉,这个风险率(假设5%)也得考虑进去。等等等等,折现率就是这些各种因素加起来的总和。具体计算(WACC Weighted Average Cost Of Capital,基本就等于折现率)很复杂我这篇文章就不细说了,但我们记住,我们往往得往低了来估值,就得取一个大一点的折现率(比如12%,你看之前我们那三个就3+2+5=10%了对吧,),这样才能给我们的投资降低风险。那么,如果你现在买入股票的市值是400亿,假设你DCF做了之后,按照往低了算市值就500亿,那么对于你的心理来说,这股价至少还得涨25%。 言归正传,如果公司明年赚了100块,换算到今年就是:

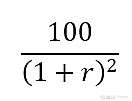

如果公司后年赚了100块,换算到今年就是

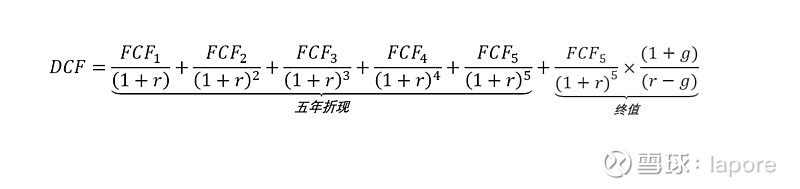

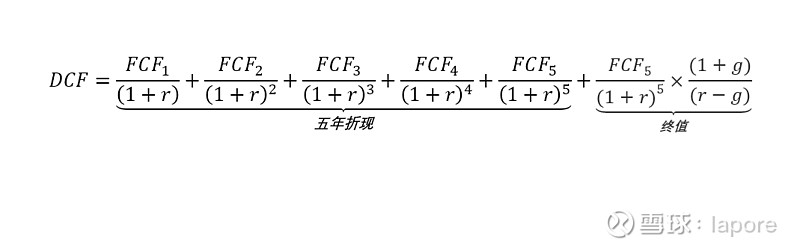

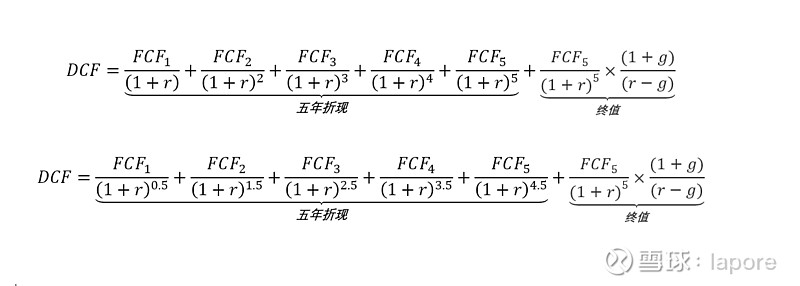

我们把未来五年或者十年赚的钱(自由现金流 free cash flow FCF)换算到现在加起来,再往后的年份呢,给它做一个最终的估算(terminal value),这两部分加起来,就变成了公司的估值了。 那么公司的估值就有两部分:未来五年或者十年的自由现金流换算总和 + 再往后稳定的终值。那么也就是下面的公式(以五年作为例子)

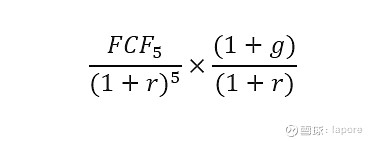

这个前五项,很直观了吧?就是估计出来明年(1年后),后年(2年后),大后年(3年后),大大后年(4年后),大大大后年(5年后)公司的自由现金流,然后折现(discount)到现在。 这个Terminal Value啊有好几种算法,我们就先讲一种如下

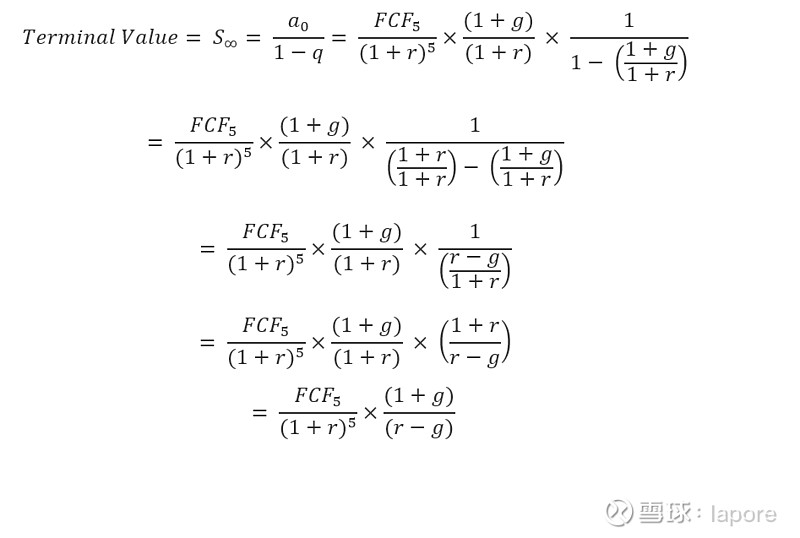

我们已经估计出来了第五年的自由现金流FCF5然后给它折现(FCF5/(1+r)^5),那么之后之后的每一年呢,我们给它一个永续增长g(一般来说2%,3%左右?),那么第六年的我们就把上一年的乘以(1+g)再除以(1+r),就得出来了。其实你仔细看,这就是个首项a0为

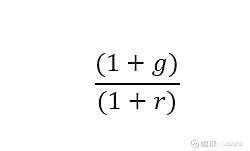

公比q为

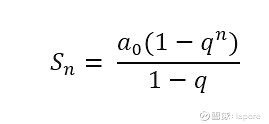

的等比数列。。。 那么等比数列的求和公式是什么呢?

如果n取无穷大,同时我们的q公比小于1也就是永续增长率 g 小于折现率 r (如果一个公司能永续增长率大于折现率,那不成永动机了?这也就是折现现金流的一个假设公司成长必然会到一个停滞阶段),那么就得到

也就是说,我们最后的DCF公式就是

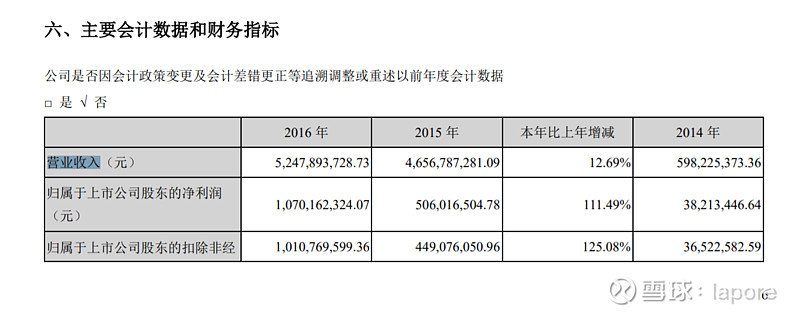

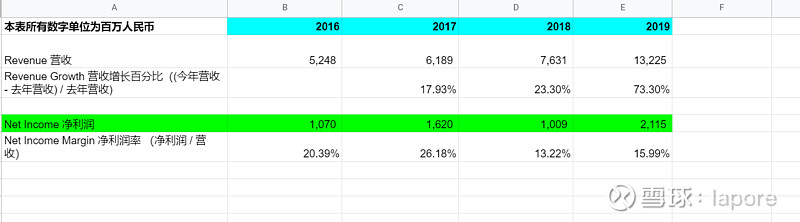

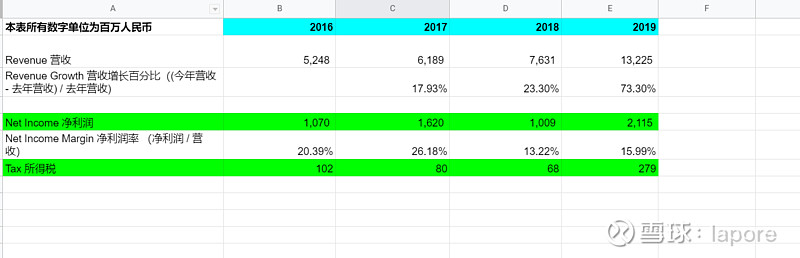

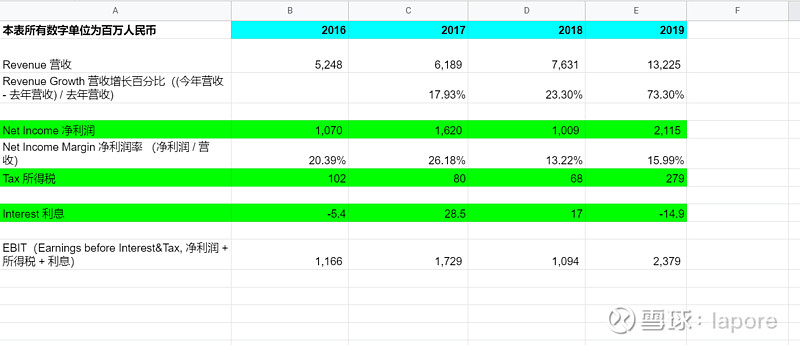

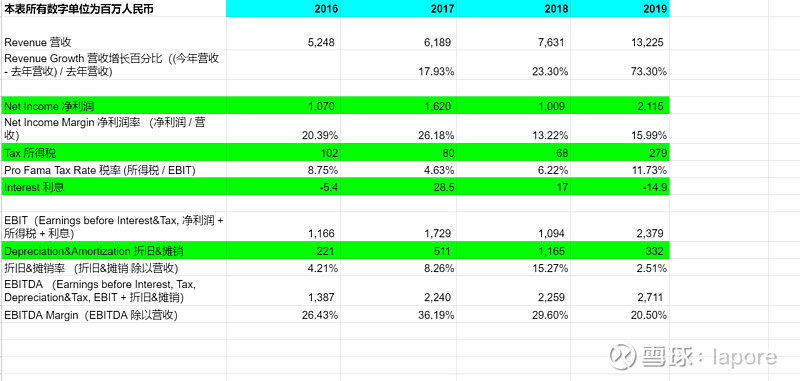

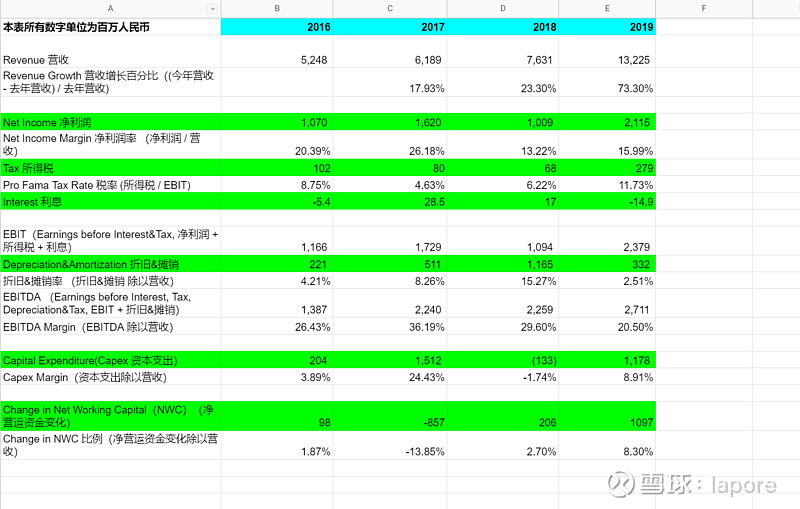

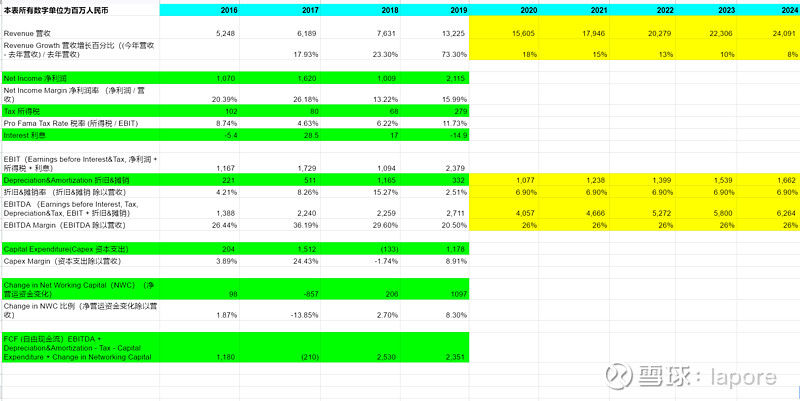

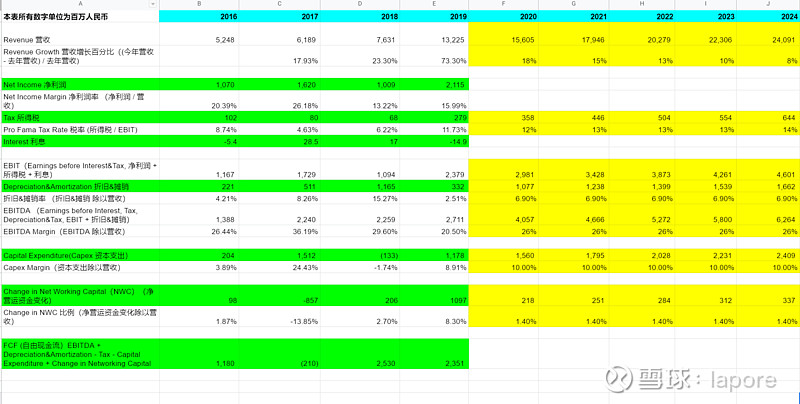

好了!这就是我们要做的理论基础!咱们这就开始手把手的做一个DCF估值。。。 根据这个公式我们需要什么呢? 第一,我们需要预测出未来五年的自由现金流 (FCF) 第二,我们需要一个折现率 r 第三,我们需要一个永续增长率 g 这三项加起来了,我们就得出了公司的估值!第二,第三项就是我们的预测而已,所以先来预测FCF自由现金流。咱们以 $三七互娱(SZ002555)$ 作为例子。我们假设我们处在公司刚发完2019年年报。然后我们去公司网站打开公司2015年,2016年,2017年,2018年,2019年的年报。 我首先把我上一篇文章的计算自由现金流公式放这 FCF = EBIT + Depreciation + Amortization – Tax – Capital Expenditure + Change in net working capital 很好,我们需要的是就是从财报中找出来这些一项项数据,然后算出来FCF! Step1 先找出营收Revenue,我们从2016,2017,2018,2019财报中搜索(营业收入)然后填入我们的excel表格,同时求出对于前一年的增长率。

Step2 找出净利润(net income)在财报里搜索(归属于母公司所有者的净利润),这样我们就能够填出来5年的净利润,同时把净利润除以营收,我们可以得到净利润率(net income margin,虽然我们之后不会用到,但你大概可以直观的知道公司每100块销售收入,能赚到多少净利润呢?这么看其实37互娱还算赚钱,大大的,毕竟游戏公司嘛。。)

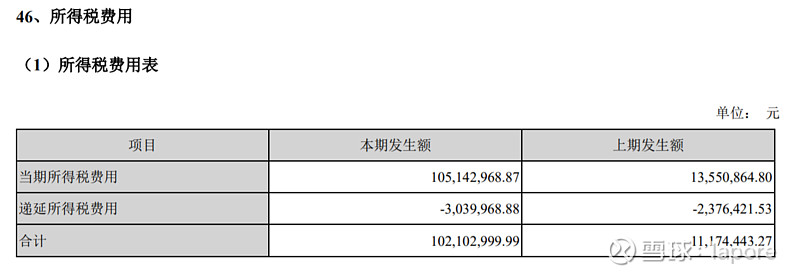

Step3 找出历年的所得税,在年报里面搜索(所得税费用表)

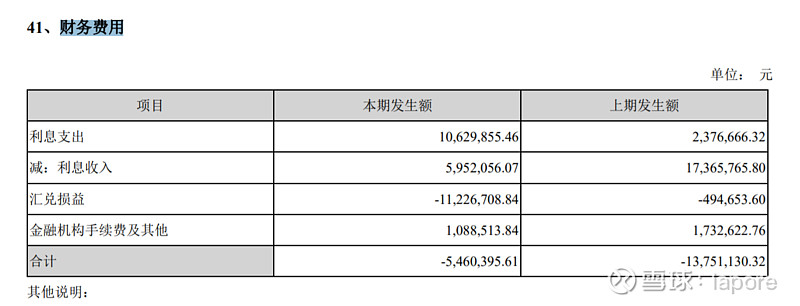

Step4 找出每一年的利息支出,这个可以在财报里面搜索(财务费用),本文为了简便,直接取了总和,也就是“合计”

Step5 这个时候我们就可以求出来EBIT(Earnings before interest, tax)了,前文有讲到EBIT = Net Income(净利润) + Interest(利息) + Tax(税)那么我们就可以更新我们的表格,得到EBIT

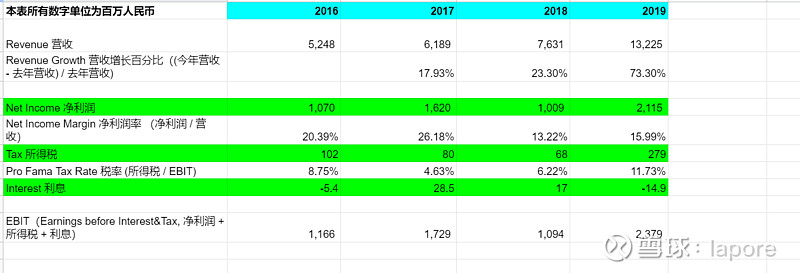

Step6 既然我们算出了EBIT,那么就来算出税率(Tax Rate)也就是Tax/EBIT,我们看到哈这个Pro Fama Tax Rate就是税率。

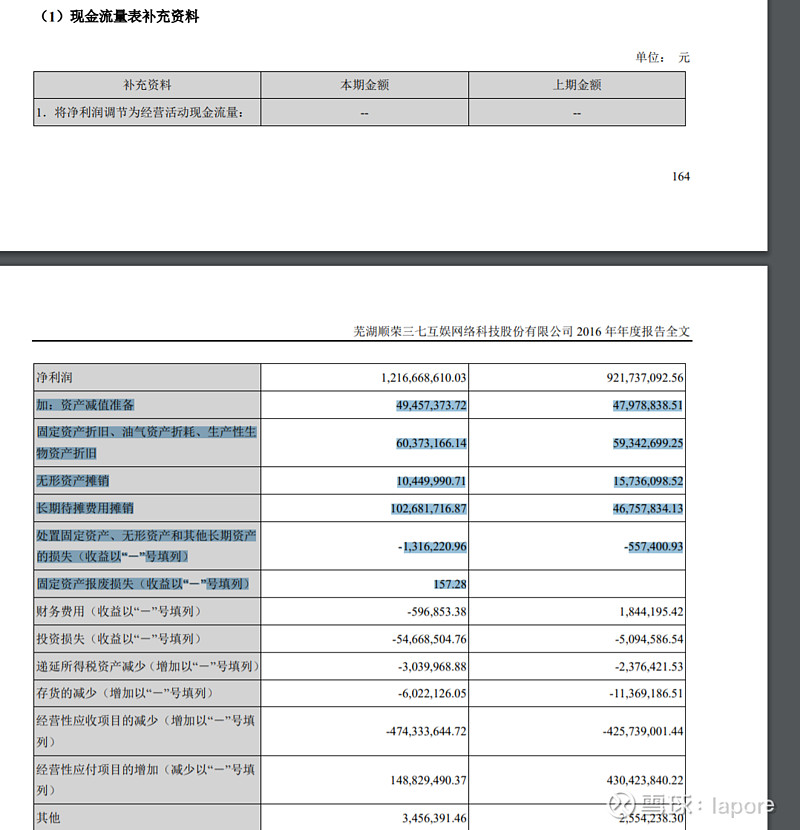

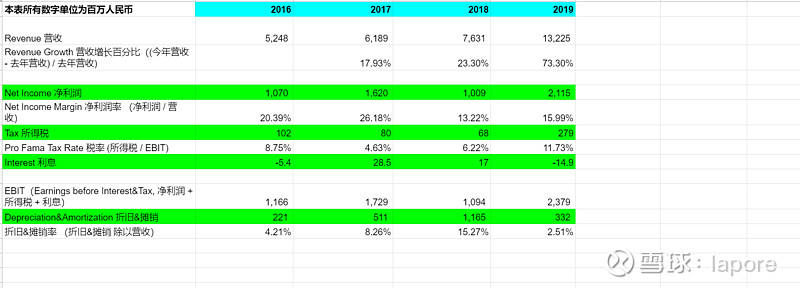

Step7 找出折旧和摊销(Depreciation & Amortization),我们得去财报里面搜索(现金流量表补充资料),对于2016年我们能看到49.45+60.37+10.45+102.68-1.31(单位百万)=221百万。。这个还是挺麻烦的。。你得理解折旧和摊销的概念,当然我前文有讲到。同时,我们把折旧和摊销除以营收,就可以得到折旧和摊销的比例。。

Step8 做了上面这些,我们就可以得到EBIDTA (息税折旧摊销前利润) 了,前文讲到EBIDTA = Net Income(净利润) + Interest + Tax + Depreciation + Amortization 。 同时EBIDTA除以营收,我们就得到了EBIDTA Margin,这么看来,37互娱的EBIDTA相当的不错!

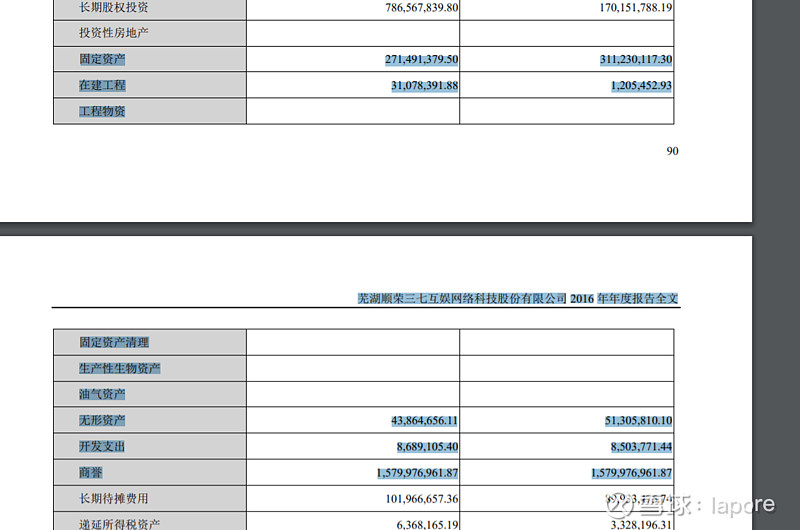

Step9 接下来是比较烦躁的一部,找出资本支出(Capital Expenditure).。咱们在财报里搜索资产负债表 。前文讲到了一个财报的资本性支出=(季度balance sheet property,plant,equipment pp&e 的差值,也就是结束的时候减去开始的时候)+ (季度goodwill, intangible assets的差值,也就是结束的时候减去开始的时候) + 当前季度的折旧和摊销。 那么对于下面这个截图来自于16年的年报,我们要做的就是(2016年固定资产 271.5 + 2016年在建工程 31.07 + 2016年无形资产 43.86 + 2016年商誉 1579.9)- (2015年固定资产 311.2 + 2015年在建工程 1.2 + 2015年无形资产 51.3 + 2015年商誉 1579.9)+ 2016年的折旧摊销(221之前的表格里已经有了),所以我们得到了(271.5+31.07+43.86+1579.9)-(311.2 + 1.2 + 51.3 + 1579.9) + 221 = 204。也就是我们下面表格里面算出来的。不过我这里也可能有计算错误的地方。。。。

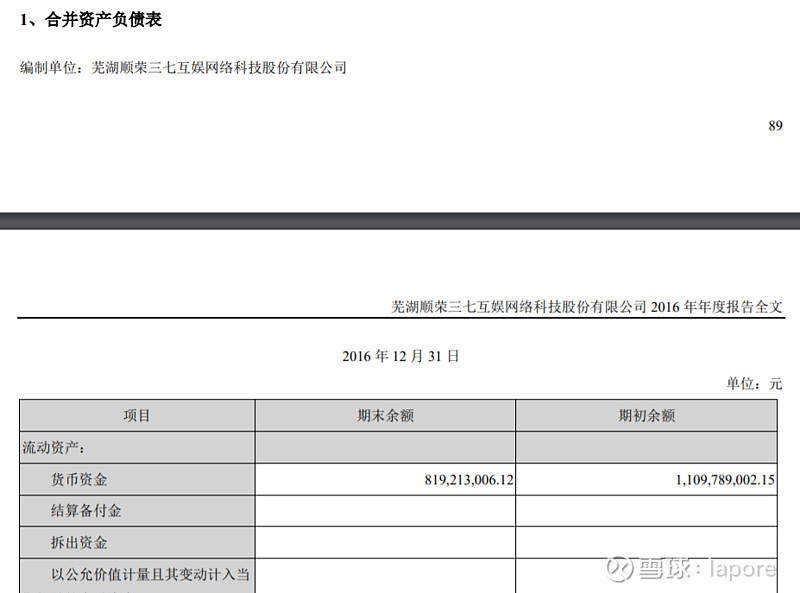

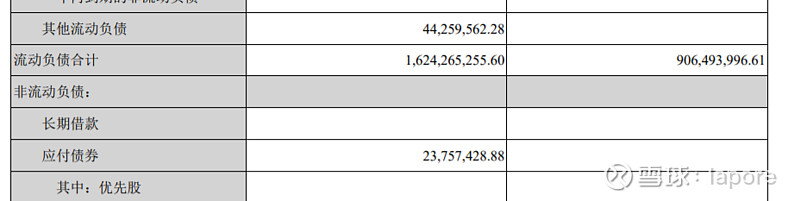

Step10 最后我们来算change in net working capital。这个前文也提到了算法。继续在2016年报表中搜索(资产负债表)。我们先来计算2015年的non-cash networking capital。计算方法是,non-cash current assets – non interest bearing current liabilities。 这里我们可以快 速计算,直接用(流动资产合计-流动负债合计)- (现金 + 短期股票金融资产) 来算。那么2015年的non-cash networking capital就是 (2120.8 - 906.4) - 1109.7 = 105,2016年的non-cash networking capital就是(2450.5 - 1624.2)- 819.2 = 7。所以这个变化(重要)就是change in non-cash networking capital。105 - 7 = 98,这个98就是我们计算出来的值,也就是公司2016年自由现金流在这项上增加了98百万!同样的我们可以计算出来2017,2018,2019年的值。

Step11 计算出来过去四年2016到2019的自由现金流。我们知道 FCF = EBIT + Depreciation + Amortization – Tax – Capital Expenditure + Change in net working capital 公式右边的数字我们在Step1 到Step10都一个个算出来了对吧,我们就可以更新我们的Excel。

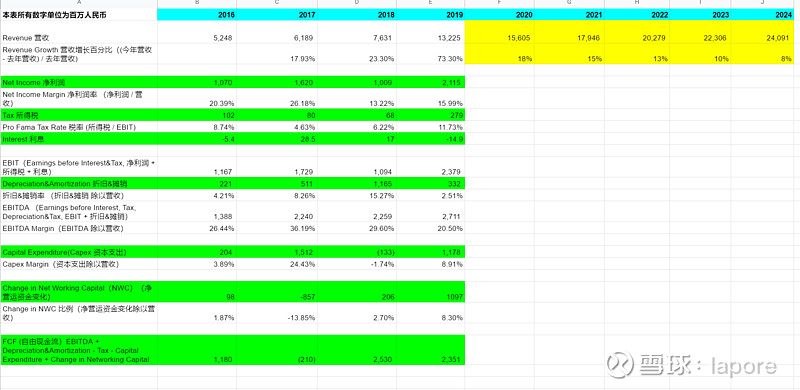

好了!到了这里,我们已经算出来了所有的2016到2019年的财报各项值对吧!如果你比较懒,你可以不看财报,应该会有一些收费的网站会帮你统计出来这些值,然后给你参考! 接下来的步骤才是,真正的预测未来+计算公司估值,之前的都是准备工作。 Step12 预测公司的营收(Revenue)增长。这里是一个挺主观的值。网上应该会有一些研报可以参考,但是我大概估计了一下2020年增长率18%,2021年增长率15%,2022年增长率13%,2023年增长率10%,2024年增长率8%。注意,这是我的主观估计,也就是DCF为人诟病的一点,你怎么可能预测准未来呢?对于散户来说,没有调研很难得到合理的值。我的预测是未来会缓慢下降,毕竟体量在那了。这样我们预测到了2024年,公司的营收能达到240.9亿人民币。

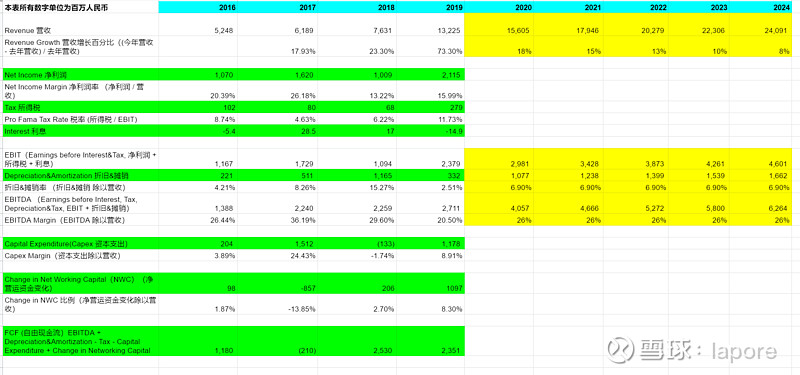

Step13 预测EBIDTA margin。已知 FCF = EBIT + Depreciation + Amortization – Tax – Capital Expenditure + Change in net working capital 那么因为 EBIT = EBITDA - Depreciation - Amortization,那么: 我们首先需要预测的起点是 EBITDA(息税折旧摊销前利润),再然后预测 Depreciation&Amortization(折旧摊销),这样我们就可以反推回来EBIT。 再之后我们继续推算出 Tax(税), Capital Expenditure(资本性支出),Change in non-cash networking capital(非现金运营资本变化),一共剩下3项的比例和值,我们就可以推断出来未来的现金流。 我们先从EBIDTA开始。 我现在的方法比较偷懒,就是把2016到2019年的EBITDA总和除以2016年到2019年的营收总和相除(1387 + 2240 + 2259 + 2711 )/ (5248 + 6189 + 7631 + 13225) = 26.6%。既然我们要保守一点,那么我们就取26%作为我们未来五年的EBIDTA Margin。 同时我们的excel也更新了如下。

Step14 预测折旧率。类似于EBIDTA,我们用一样的方法 2016到2019年的折旧摊销总和除以2016年到2019年的营收总和相除 (221 + 511 + 1165 + 332) / (5248 + 6189 + 7631 + 13225) = 6.9%。我们预测未来5年的折旧率是6.9%。同时更新我们的excel列表。

Step15 更新EBIT。也就是EBIT = EBITDA - Depreciation&Amortization(折旧摊销),把这两项相加,我们就得到了EBIT预测(2020年到2024年的)

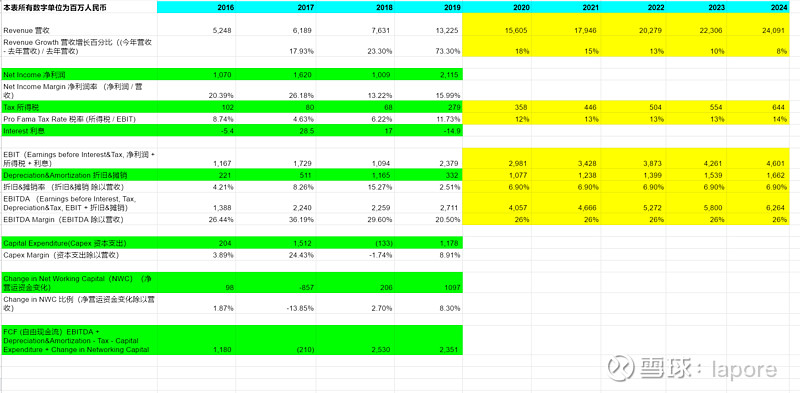

Step16 预测税率。我们的方法是把2016年到2019年的税加起来,除以2016年到2019年的EBIT,也就是 (102 + 80 + 68 + 279) / (1166 + 1729 + 1094 + 2379) = 8.3%。但是把,这个值我觉得我不太满意。毕竟我得往保守了算,所以我根据2019年的税率11.73% ( 279 / 2379) , 我给未来五年预测的税率给到了12%,13%,13%,13%, 14%。也就是说,随着ebitda的增长,税也会略微提高一点点。这样我们就可以更新我们的列表(税率,同时税率乘以EBIT就是税的预测值)。

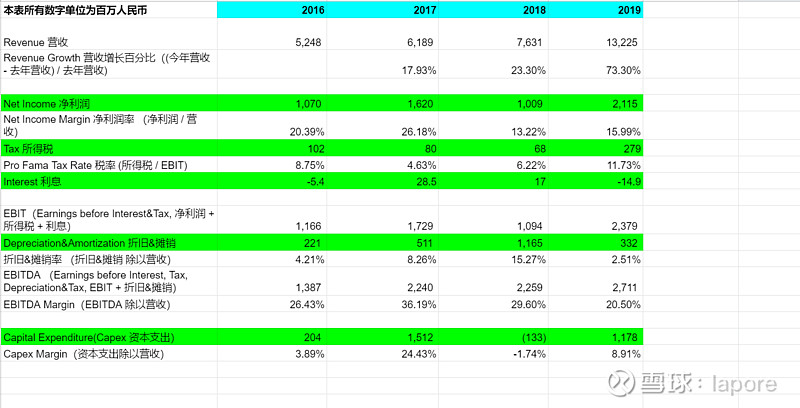

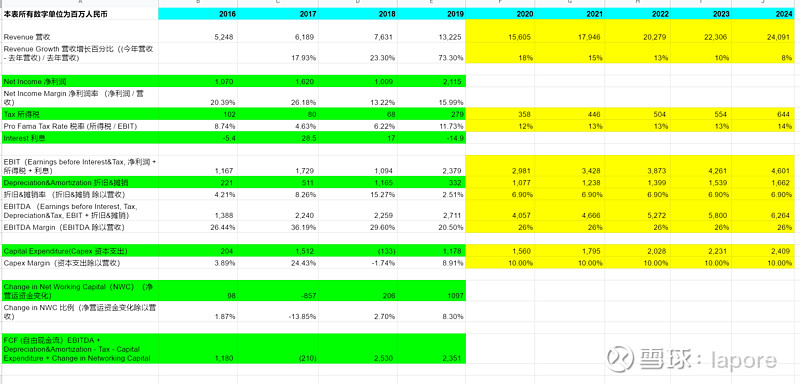

Step17 预测资本性支出(Capital Expenditure)。 这个类似于折旧,我们就将2016年到2019年的资本性支出总和,除以2016年到2019年的营收总和,得到 (204 + 1512 - 133 + 1178) / (5428 + 6189 + 7631 + 13225) = 8.5% 。 同样的这个点我觉得不是很满意。之前我讲到了Step9 我有可能有计算错误的地方。为了保险起见,我们以10%来算。 这样我们就能更新出来我们的Excel列表,给出来未来五年的资本性支出。

Step18 预测未来的Change in non-cash working capital。这个说实在的,我用的方法非常粗暴,直接 把2016年到2019年的总和,除以 2016年到2019年营收的总和。也就是 (98 - 857 + 206 + 1097) / (5248 + 6189 + 7631 + 13225) = 1.68%。 这里我可能已经算糊涂了,我按照1.40%来计算了。那么我们就按照1.40%来更新我们的excel表,也就是说在未来5年,这个项目会对我们的自由现金流有1.40%营收的改进。(注意,真正的算法不是这样的,非常非常的复杂,感兴趣的大家可以自己去搜索Change in non-cash working capital 非现金营运资本变化预测)

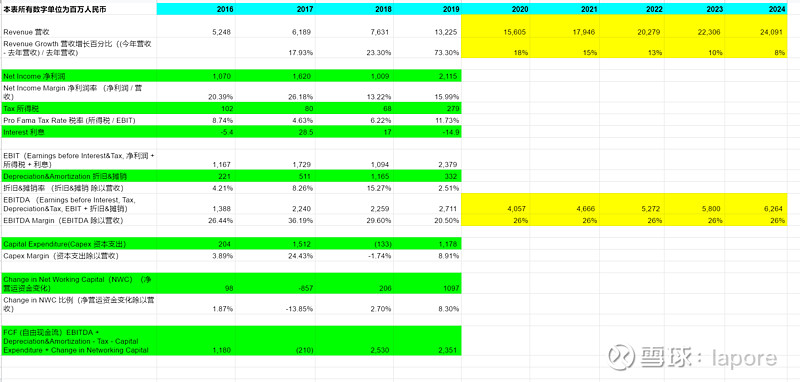

Step19 看到了这里,我可以恭喜你,你马上就要成功了!我们已经在Step13到Step18预测出来了EBITDA(息税折旧摊销前利润), Depreciation&Amortization(折旧摊销), Tax(税), Capital Expenditure(资本性支出),Change in non-cash networking capital(非现金运营资本变化),那么我们就可以更新我们的excel列表算出来我们未来的FCF(自由现金流了)。 我的老天! FCF = EBIT + Depreciation + Amortization – Tax – Capital Expenditure + Change in net working capital

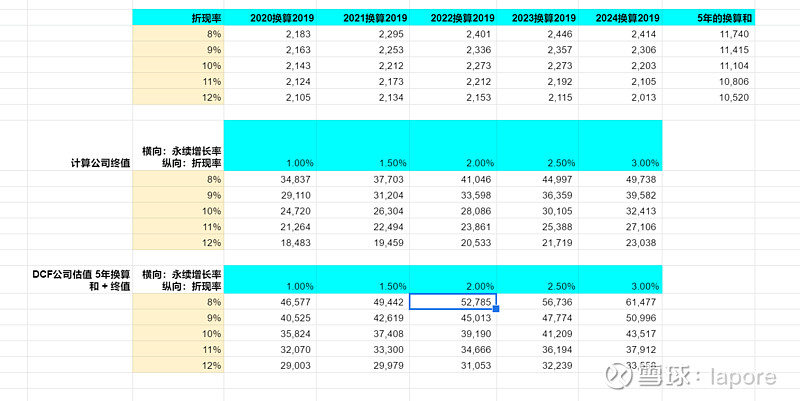

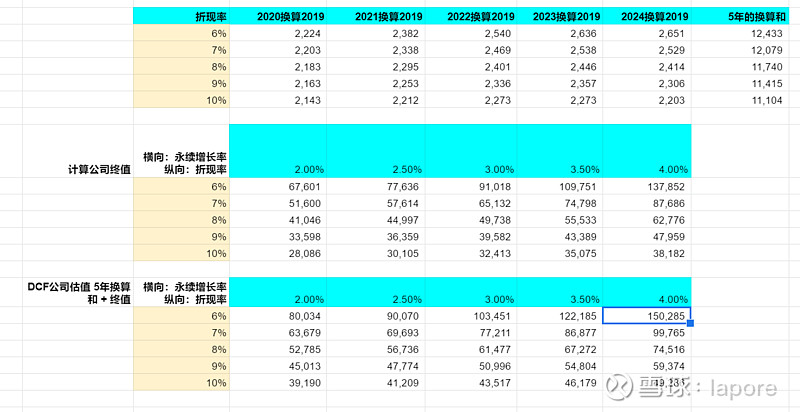

Step20 根据上图,我们预测了2020年的自由现金流是2358百万人民币,2021年是2677,2022年是3025,2023年是3327,2024年是3548 也就是说我们的FCF1 = 2358 FCF2 = 2677 FCF3 = 3025 FCF4 = 3327 FCF5 = 3548 还记得我们的公式吗,那么我们只差估计一下折现率和永续增长率就可以啦!!!!!!!!!!!!!!

Step21 折现率 r 的估计。非常的复杂,大家可以百度一下WACC的概念。跟我念,保守的来算就取12%,10%。中间的就取8%,9%。激进的就取6%(鬼知道6%算出来的是什么东西!之后我会提到)。 Step22 永续增长率(perpetuity growth rate)g 的取值。个人觉得1%到2%之间算是比较保守的算法。3%我觉得已经很高了。 Step23 玩弄DCF模型,根据Step20,21,22的值(FCF, r, g)我们呢可以看到,当折现率是8%的时候,永续增长2%,我们得到了37互娱的估值是52785百万,也就是527亿!

当然 如果我不要脸一点,把折现率按照6%,同时永续增长按照4%来算,那么算出来市值是多少呢?150285百万,也就是1503亿市值!!!!!!!

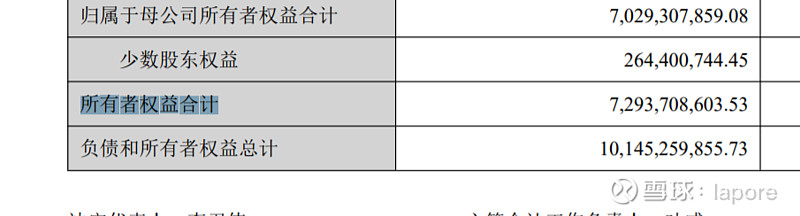

所以大家可以看到,不同的分析师根据不同的营收增长,折现率,永续增长率估计,可以得到天壤之别的估值差距!我个人认为,我们还是需要保守一点估计(8,9%折现率,配合2%,3%的永续增长率)比较合理。 但是总结一下,我在Step16预测税率给的有点过于严格了可能,同时Step17预测资本性支出可能也过于高了。这就造成了算出来的市值比目前的市值可能还低一点。但记住,这是我们的安全边际!!!如果真的37互娱低于了500亿市值,那我觉得是个绝佳的买入点。 Step24 我其实还漏了一部分,我们还要加上公司目前的股权价值(Equity Value)哦。这个大家就按照 (总资产 - 总债务)就能得到公司的股权价值。 这个大家直接可以搜索(归属于母公司所有者权益合计)得到,也就是说,在之前的估值上,我们还得增加72.9亿(2019年底的价值)。相当于如果目前公司不干了,清算了的价值。这里我可能讲的不对,因为有些商誉,无形资产还得扣除,但我实在懒得算了,所以可能还得减少个2,30十亿,也就是增加个50亿左右。毛估估吗。。。

Step25 Mid-Year Discounting Period。 真正的投行计算DCF的时候未来一年,会拆成一半。也就是说未来的一年,上半年用一个折现比例,下半年算另一个折现比例。因为需要更缓和的来计算折现。下图的第二条公式就是用了mid year discounting period。记住,如果用mid year discounting period,算出来的估值会更高!本文为了按照安全边际往低了算,还是用的是第一条公式!记住,一切为了本金安全!

写到这里,我也累了,我相信你也不耐烦了。总之,DCF模型是一种强大的工具(吗?),可以给价值投资者吹(装)B用。哦不,给价值投资者预测公司的估值,来指导自己买入有价值的公司的股票。 如果你问我现在哪个公司绝对低估,按照价投DCF的观点,我只能说是 $Facebook(FB)$ 哈哈。 觉得我这篇文章有用的朋友,请转发,点赞,评论三连!谢谢大家! #小米回应造车还没到正式立项阶段# #格力电器执行总裁辞职# $贵州茅台(SH600519)$ |

【本文地址】

今日新闻 |

推荐新闻 |