化妆品 ODM 龙头 |

您所在的位置:网站首页 › 青松股份怎么样大家评 › 化妆品 ODM 龙头 |

化妆品 ODM 龙头

|

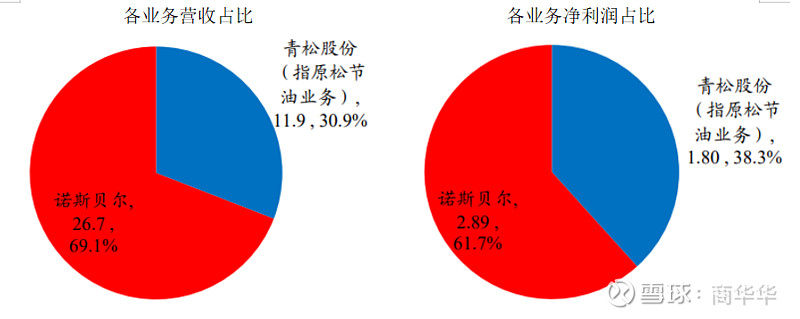

来源:雪球App,作者: 商华华,(https://xueqiu.com/1170356644/189688650) 一、公司介绍 公司主要从事松节油深加工产品的研发、生产与销售。公司是国内松节油深加工企业龙头企业,主要产品包括合成樟脑及其中间产品和副产品、冰片系列产 品和香精香料等。在细分产品方面,公司是全球规模最大的合成樟脑及其中间产品的供应商之一。在松节油深加工业务的基础上,公司于 2019 年 4 月完成对诺斯贝尔化妆品股份有限公司(中国第一、全球第四) 90%股份的并购,增加面膜、护肤品、湿巾等化妆品的设计、 研发与制造业务,上市公司主营业务从林产化学产品制造领域,延伸到化妆品制造领域,2020年6月完成了剩余10%股份的并购。公司营收和净利润来源构成如下图所示。

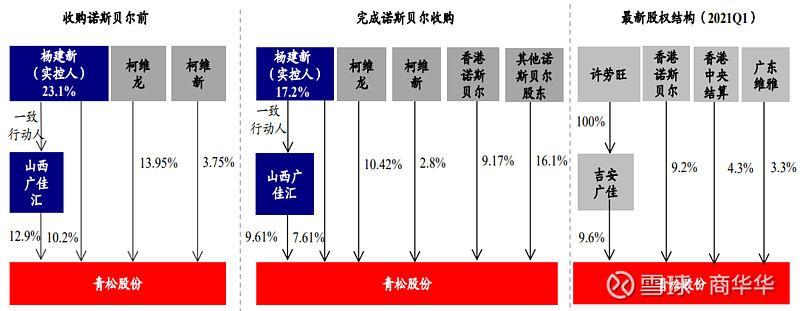

二、公司股权结构 收购诺斯贝尔前,杨建新为公司实控人,合计有支配表决权 29.8%(柯 维龙将 6.75%表决权委托给杨建新)2019 年 12 月起实控人减持股份,截至 2021 年 Q1 公司前三大股东分别 为吉安广佳(9.61%)、香港诺斯贝尔(9.17%,实控人为林世达)、香港 中央结算(4.34%)。杨建新、柯维新不再持有公司股份,柯维龙持有公 司 1.42%股权。公司第四届董事会选举于 2020年8月被股东大会通过,六名非独立董事中有两名为诺斯贝尔高管。 与此同时,随着公司化妆品 ODM 业务在营收、业绩中贡献逐渐提升, 未来业务重心有望向化妆品板块倾斜。

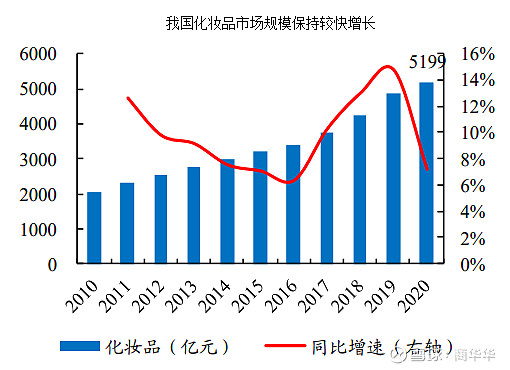

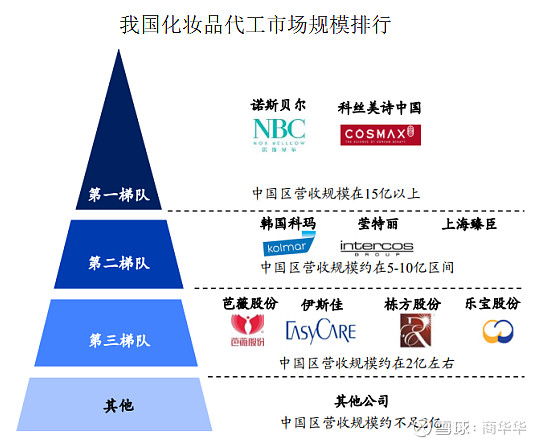

三、诺斯贝尔:化妆品 ODM 龙头公司 1、诺斯贝尔介绍 诺斯贝尔化妆品 ODM 规模位居全国第一、全球第四(2020 年)。诺斯贝尔成立于 2004 年,是一家集研发、设计、制造于一体的化妆品 ODM/OEM 公司,其中以 ODM 生产为主,2018 年 ODM 模式收入占比超过 70%。公司发展至今: ➢ 产品方面:公司形成了面膜、湿巾、护肤品、无纺布及其他四大核心品类布局, 目前面膜品类产能全球第一; ➢ 客户方面:公司与核心客户屈臣氏、伽蓝集团等合作稳固,近年来先后拓展了 完美日记、纽西之谜等新锐国货品牌; ➢ 产能方面:公司面膜日产能 650 万片以上、护肤日产能 128 万瓶、湿巾日产能 4000 万片,面膜产能规模全球第一; ➢ 公司是行业龙头,先后荣获“2018 化妆品供应链百强企业 No.1”、“2019 化妆品 制造业 TOP10 排行榜第一名”、“2020 中国化妆品制造商 TOP20 第一名”等荣 誉,也多次获得客户颁发的优秀供应商称誉。 2、化妆品 ODM 行业介绍 化妆品产业链一般包括研发生产端、品牌端、经销/代运营端、终端零售和消费者。 其中研发生产端包括品牌自主研发生产和代工(OEM、ODM、OBM)等模式,少数 品牌自主研发并独立建造工厂自行生产,大多数品牌仍选择委托代工厂生产方式, 目前知名代工企业包括国内的诺斯贝尔(青松股份子公司)、意大利 intercos 和韩国 cosmax 等。从盈利能力看,产业链上的品牌端由于产品力和品牌力更强,因此也具 有更大的提价空间,毛利率和净利率通常较高。 化妆品代工行 业有望持续享受“颜值经济”红利,龙头企业借行业发展东风叠加集中度提升趋势, 发展有望提速。此外,各新锐国货品牌崛起,也将为化妆品代工企业贡献重要增量。行业整体看,根据 Euromonitor 数据,2020 年我国化妆品行业市场规模超 5000 亿元,同比增长 7.2%,虽受到疫情一定程度影响,但总体仍保持较高景气(2015-2020 年 CAGR 达 10.3%);

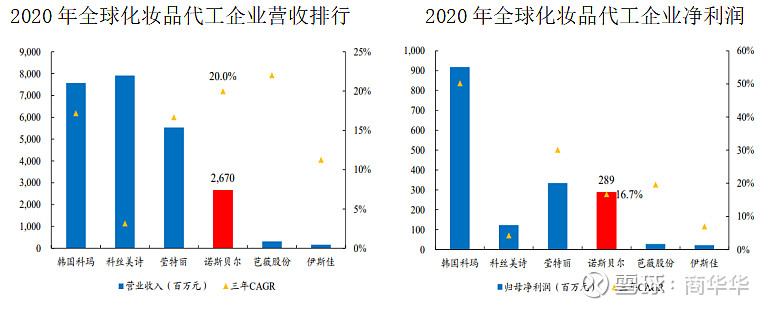

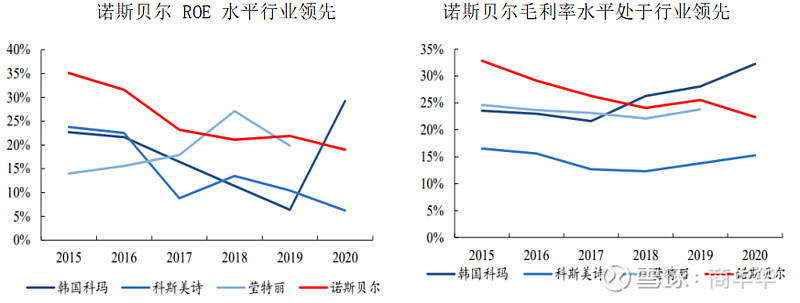

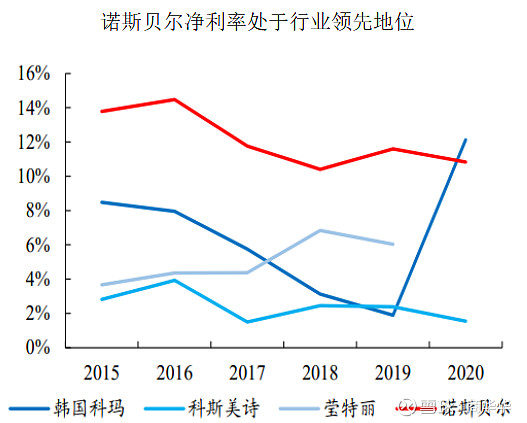

从规模上看,韩国的科玛和科丝美诗、意大利莹特丽的营收分别位列全球化妆品代工领域前三名, 诺斯贝尔为我国本土化妆品代工龙头企业,规模方面与国内其他化妆品代工厂相比 已拉开明显差距。从净利润角度看,目前诺斯贝尔净利润已经跻身全球化妆品代工 企业前三名,且保持较快增速。

3、诺斯贝尔经营分析 面膜为诺斯贝尔第一大收入品类,公司为国内外知名品牌代工多款经典产品。诺斯 贝尔与海内外知名公司、品牌进行合作,海外有滴露、曼秀雷敦、妮维雅等,国内 则有屈臣氏、韩后、上海家化等,此外诺斯贝尔也拓展了完美日记、HFP 等新锐美 妆品牌。多年来,公司先后代工了多款大众熟知的经典产品,包括滴露卫生湿巾、 悦诗风吟绿茶精萃清颜卸妆巾以及屈臣氏明星产品天丝面膜等。

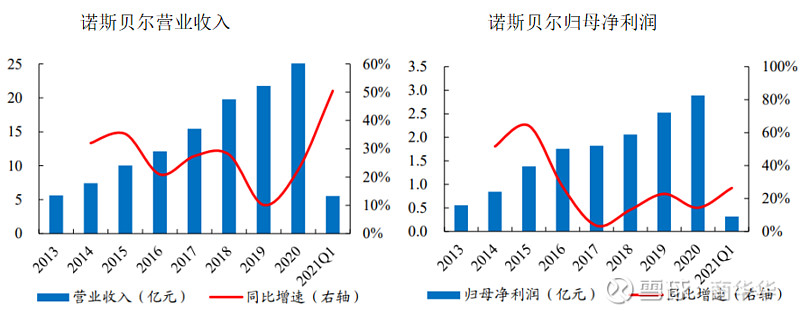

4、财务分析 2017-2020 年公司营收/净利润 CAGR 分别达到 20.0%/16.7%。整 体来看,公司营收、净利润均保持较快增长。

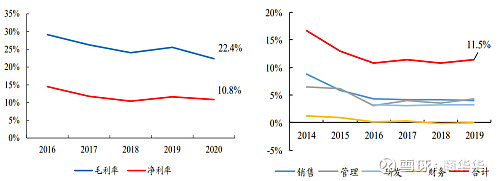

近几年公司毛利率和净利率小幅下降,随着公司无纺布产线陆续投产,原料成本上升的情况有望逐渐改善。 公司期间费用率相对稳定,保持在 11%左右,2019 年公司销售费用率、管理费用率、 研发费用率分别为 4.0%、4.3%、3.3%。

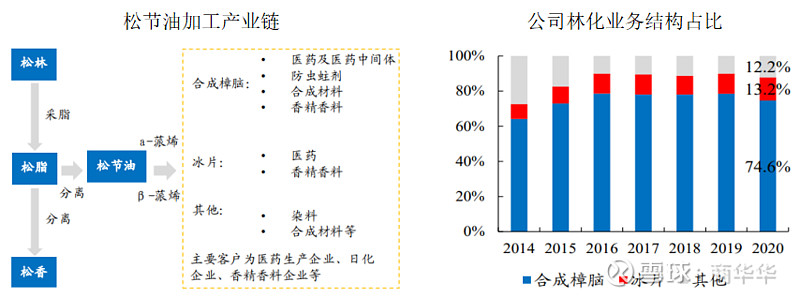

四、松节油深加工业务介绍 青松股份是全球最大的合成樟脑供应商,2018 年主要产品合成樟脑产能规模占全国 近 80%、全球约 45%,在行业中处于寡头地位。青松股份于 2001 年成立,经历近 20 年发展,目前公司合成樟脑产能已经达到年产 1.5 万吨(年产 5000 吨的合成樟脑 项目 2019 年下半年投产后),位居世界第一;客户方面,公司在深耕国内的基础上, 不断拓展海外市场,产品远销美国、欧洲、日本、泰国等全球 50 多个国家和地区, 出口销售收入占比从 2007 年的 14%提升到 2018 年的 43%。 青松股份松节油深加工业务主要产品为合成樟脑,2020 年在化工业务收入占比超 70%。松节油深加工业务以松节油为原料(松节油在原料成本占比达 70%),通过深 加工得到合成樟脑、冰片等产品,合成樟脑主要用于医药及医药中间体、香料香精 等领域,也是唇膏、面膜等化妆品的原材料之一,客户为医药生产企业、日化企业、 香精香料企业等。合成樟脑是目前公司主要产品,收入占比呈逐渐上升状态,从 2014 年的 64.1%提升 10.5pct 至 2020 年的 74.6%。

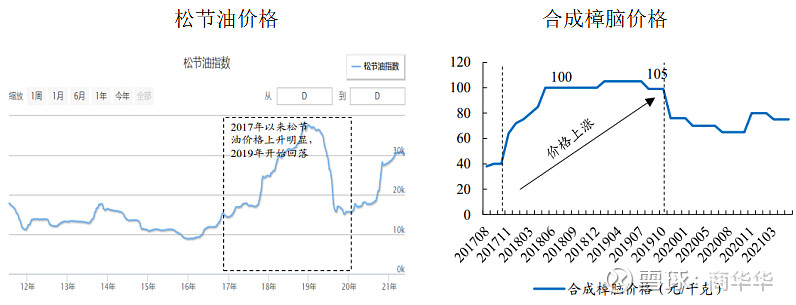

由于我国松脂、 松节油产量呈下降趋势,松节油价格自 2016 年以来呈现明显上升趋势。合成樟脑成本受松节油原料价格影响大,但公司具有较强的成本转嫁能力。具体来看,一方面合成樟脑等产品在下游 香精香料客户生产成本中占比低且具有不可替代性,制药、香精香料等最终产成品 又在消费者日常消费中所占比例低,因而合成樟脑总体需求弹性较小;另一方面, 公司是全球最大松节油深加工企业,属于行业寡头,具有较强的自主定价权。

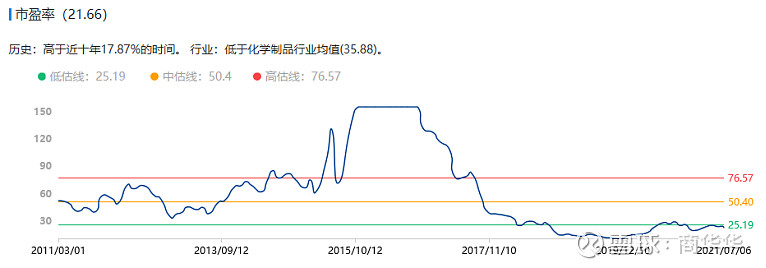

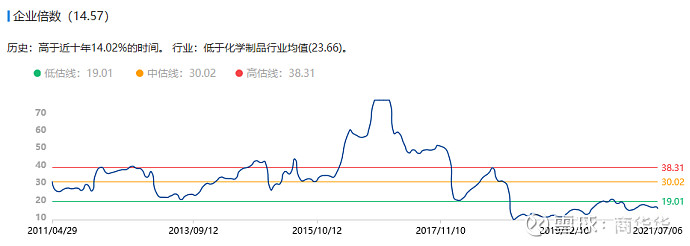

五、公司估值分析 公司目前滚动市盈率为21.66,高于近十年17.87%的时间,企业倍数为14.57,高于近十年14%的时间,目前整体估值并不是很高。

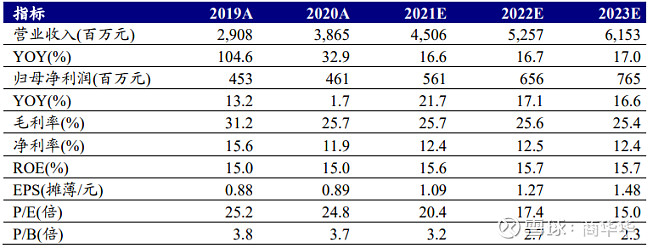

目前上市化妆品公司的平均PE为50倍,市场一致预期公司2021年净利润为5.6亿,同比增长率为21.7%,如果PEG为1.5,则对应30倍PE,公司市值为168亿,目前青松股份市值为100亿,还有68%的增长空间。如果PEG为1,则对应20倍PE,公司市值为112,还有12%的增长空间。

本文只是本人分析股票记录,不构成股票推荐。 #投资策略# #近百只基金暂停大额申购# $青松股份(SZ300132)$ $珀莱雅(SH603605)$ $XD丸美股(SH603983)$ |

【本文地址】