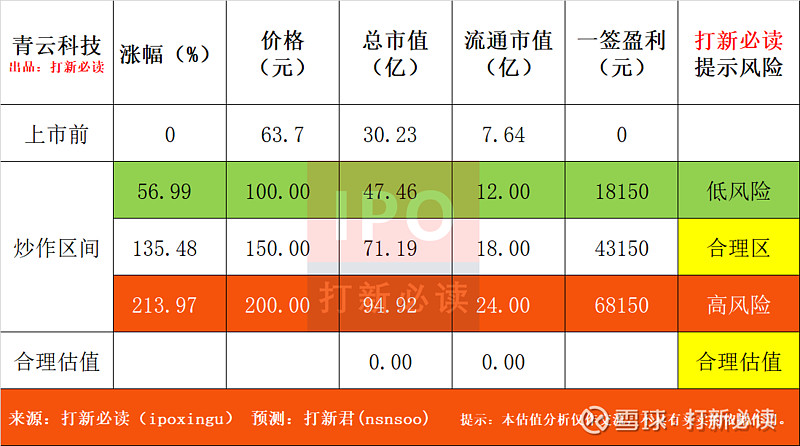

【科】青云科技估值预测表,预计首日150元获4万,云计算服务 【打新必读】为您提供最权威的新股首日开板估值分析,文末附估值预测表。支持点击文末【在看】! $青云科技(SH688316... |

您所在的位置:网站首页 › 青云科技上市估值 › 【科】青云科技估值预测表,预计首日150元获4万,云计算服务 【打新必读】为您提供最权威的新股首日开板估值分析,文末附估值预测表。支持点击文末【在看】! $青云科技(SH688316... |

【科】青云科技估值预测表,预计首日150元获4万,云计算服务 【打新必读】为您提供最权威的新股首日开板估值分析,文末附估值预测表。支持点击文末【在看】! $青云科技(SH688316...

|

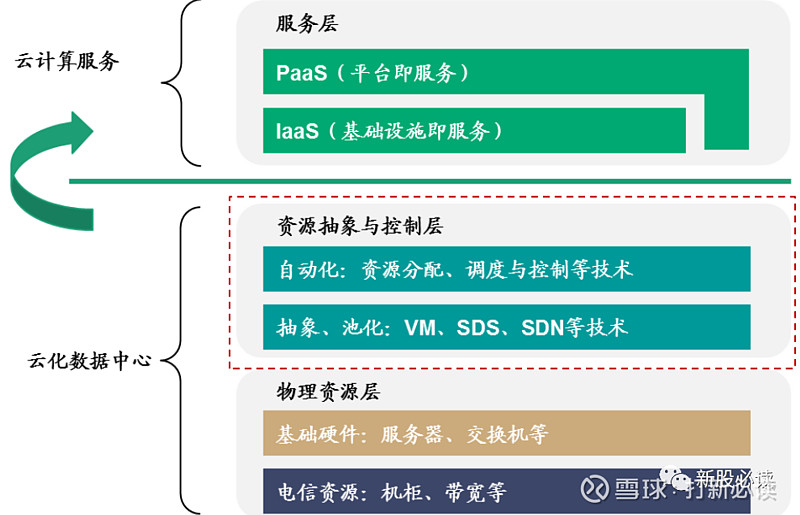

来源:雪球App,作者: 打新必读,(https://xueqiu.com/1896346964/173251723)  【打新必读】为您提供最权威的新股首日开板估值分析,文末附估值预测表。支持点击文末【在看】! $青云科技(SH688316)$ 3月3日上市新公司 1:【科】极米科技估值预测表,预计首日300元获8万,投影设备 2:【创】德固特估值预测表,预计首日45元获1.8万,节能装备 青云科技(688316):公司是一家具有广义云计算服务能力的平台级混合云 ICT 厂商和服务商,以软件 定义为核心,致力于为企业用户提供自主可控、中立可靠、性能卓越、灵活开放的云计 算产品与服务。 $青云科技(SH688316)$ 公司的盈利主要来自于云产品、云服务的销售收入与成本费用之间的差额。 经过多年发展,公司已经具备了全维度的云产品与云服务交付能力:在技术层次上, 自主研发形成跨越智能广域网、IaaS 和 PaaS 的云网一体技术架构体系,拥有全面的 ICT 服务能力;在交付形态上,以统一技术架构形成云产品、云服务两大标准化业务模块, 根据客户需要满足私有云、公有云和混合云的部署需求,并针对多个行业形成了完善的 行业云计算解决方案;在场景纵深上,正着力布局发展集云、网、边、端于一体化的综 合服务能力,实现更广义的数据互联。

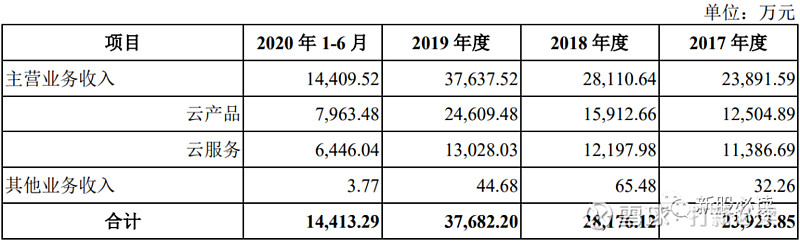

行业内主要竞争企业情况 1、国内云计算企业 (1)华为云 (2)新华三 (3)阿里云 (4)深信服 (5)优刻得 (6)卓易信息 2、国际云计算企业 (1)微软 (2)亚马逊 (3)VMware (4)Nutanix 报告期内,公司营业收入按产品类别分类的情况如下表所示:

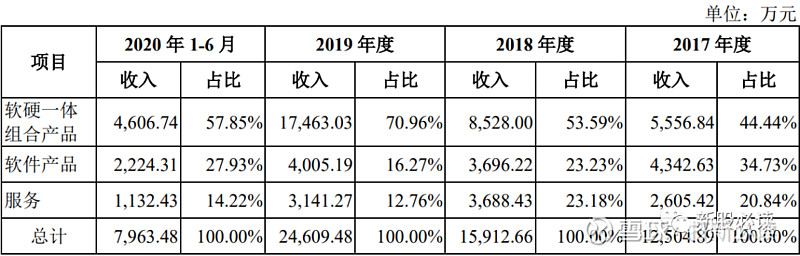

(1)云产品业务 报告期内,公司云产品业务营业收入构成按交付形式的情况如下:

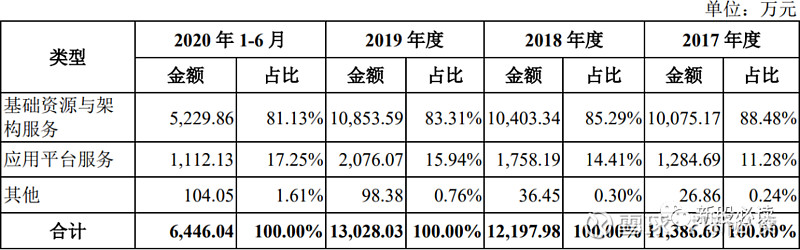

(2)云服务业务 报告期内,云服务板块按类型收入构成如下:

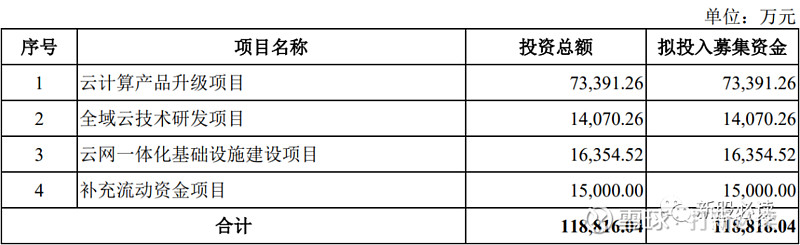

公司所处云计算行业竞争激烈,公司在公有云、私有云、混合云领域均面临较强 的市场竞争。 1、在公有云领域,公司的云服务业务面临阿里云、腾讯云等资本实力雄厚的竞争 对手。公有云行业规模效应突出,领先厂商通过降低产品报价、加强营销推广等多种手 段,积极争取客户订单,着力抢占市场份额。根据 IDC 数据,2019 年下半年中国公有 云 IaaS+PaaS 市场中,前五名市场份额合计 76.3%,行业集中度较高,具有马太效应。2019 年公司云服务业务收入 1.30 亿,而阿里云云计算业务收入 400.16 亿,业务规模差 距很大,在直接竞争方面处于显著劣势; 2、在私有云领域,公司的云产品业务面临着华为、新华三、深信服、VMware 等 大型企业竞争。根据 IDC 数据,2019 年公司在超融合整体市场中份额为 3.4%,次于华 为(23.6%)、新华三(21.0%)、深信服(15.0%)等大型企业。面对高速成长的市场, 华为、新华三、深信服等竞争对手凭借既往其它产品所积累的品牌优势、销售渠道优势, 能够更容易地获取客户,更快地提高销售业绩。公司作为创业型企业在品牌、销售方面 面临较大的竞争压力; 3、在混合云领域,基于对未来前景的看好,传统公有云巨头和私有云大型厂商也 在持续加强混合云解决方案的战略布局。阿里云一方面拥有自研 Apsara Stack 的私有云 产品,另一方面与 VMware 合作,提供多种混合云解决方案;华为于 2020 年整合公有 云、私有云部门,统一技术路线,并推出统一架构的混合云解决方案。面对大型企业的 积极布局,预计公司在混合云领域也即将迎来较为激烈的竞争。 研发:报告期内,公司研发费用持续增长,以保持技术、产品与行业的整体竞争力,2017 年、2018 年、2019 年及 2020 年 1-6 月,公司的研发费用分别为 3,067.42 万元、6,426.93 万元、6,954.25 万元及 3,653.03 万元,占营业收入的比例为 12.82%、22.81%、18.45% 及 25.34%,呈较快上涨趋势。 募集资金用途

财务分析:公司于 2017 年度、2018 年度、2019 年度及 2020 年 1-6 月产生亏损净额分别为 9,647.78 万元、14,945.85 万元、19,096.65 万元及 7,808.70 万元。

2021 年 1-3 月,公司预计实现营业收入 7,084 万元至 7,684 万元,营业收入预计将 较上年同期有所增长;预计实现净利润-5,418 万元至-5,618 万元,扣除非经常性损益后 归属于母公司股东的净利润-5,718 万元至-5,918 万元,亏损较上年同期将有所扩大,主 要原因为公司 2020 年 3 月 16 日起计提的 2020 年股票期权激励计划于 2021 年 1-3 月相 应分摊了较多股份支付费用。扣除股份支付费用影响后,2021 年 1-3 月上述净利润情况 与上年同期情况保持基本稳定,预计不存在经营业绩发生重大变化、经营业绩呈下降趋 势、经营状况发生较大不利变化等情形。 结论:公司在云计算领域面临更强大的阿里,腾讯,华为这样的巨头,基本在夹缝中生存,市占率很低,未来不好判断是否有大作为,不建议关注。

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。 免责申明:以下预测内容仅供参考!

点击【在看】保佑

中签 |

【本文地址】