NCBD |

您所在的位置:网站首页 › 零食茶饮店 › NCBD |

NCBD

|

来源:雪球App,作者: 餐宝典,(https://xueqiu.com/1582295557/289226611) 餐饮大数据研究与认证机构NCBD(餐宝典)近日发布《2023—2024中国咖啡行业年度发展报告》,报告全文共48页,包括市场规模、行业图谱、消费画像、品牌对比、趋势观察等。

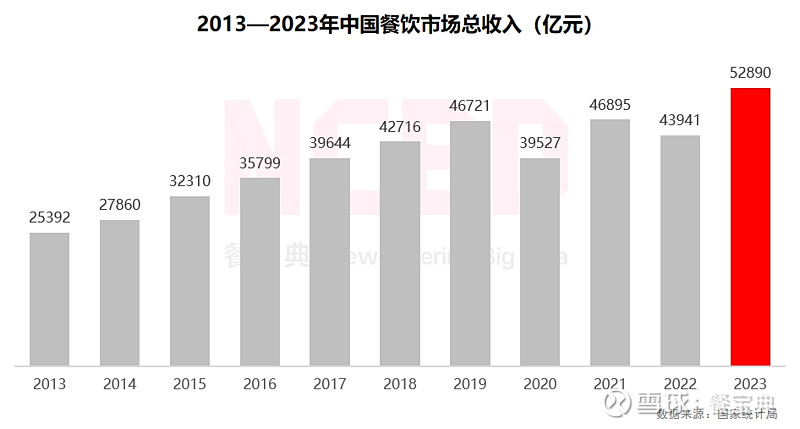

1、概念定义:现制咖啡 现制咖啡是指选用新鲜烘焙的优质咖啡豆,由经过专业培训的咖啡师在咖啡店内现场手工制作,力求最大限度地保留咖啡的香气与口感。现制咖啡还可以在原有的基础上进行创新特调,使产品更加丰富。与其他类型的咖啡相比,现制咖啡的优势较为明显,更受咖啡爱好者的喜欢。 随着中国咖啡市场的快速发展,现制咖啡领域也吸引了大量的跨界选手。截至目前,一些茶饮店、西式快餐店、便利店以及零食店都已经开始售卖现制咖啡。此外,咖啡还吸引了中国邮政、李宁等企业的加入,加剧了现制咖啡市场的竞争。 2、咖啡行业三大现象 (1)价格战 2023年,中国现制咖啡行业出现了难得一见的现象。陆正耀创立的库迪咖啡为了快速抢占市场,发动了“价格战”。随即,瑞幸咖啡快速跟进,加入战局。在很多城市,都出现了瑞幸咖啡与库迪咖啡“贴身肉搏”的现象,竞争异常激烈。除了争夺消费者,这两个品牌还在争夺加盟商。 价格战将一杯咖啡的价格打到了10元以下,出现了9.9元、8.8元一杯的咖啡。在价格战的影响下,一些咖啡品牌被迫跟进。价格战对于咖啡行业的最大贡献,在于让更多的消费者接触到了咖啡,对于咖啡市场的培育有积极作用。 (2)倒闭潮 价格战一个最直接的负面后果,就是导致了咖啡店的“倒闭潮”,一些缺乏竞争优势的独立咖啡店纷纷关门,沦为了价格战的“炮灰”;一些中小咖啡连锁品牌面对价格战也毫无还手之力,开始选择关店或者收缩。此外,一些原本定价较高的精品咖啡连锁品牌也受到了较大的冲击,开始通过各种手段降价以吸引消费者。 (3)加盟潮 近年来,有越来越多的餐饮品牌纷纷转变经营模式,开启加盟,咖啡品牌也不例外。一些精品咖啡品牌开始放下身段招募合伙人。相对于直营模式,加盟的优势比较明显,在加盟模式下,企业所要承担的压力较小,拓店的速度更快,易于快速抢占市场。 3、2023年中国餐饮行业收入达到52890亿元,同比增长20.4%,这也是中国餐饮市场收入首次突破5万亿元大关,达历年之最

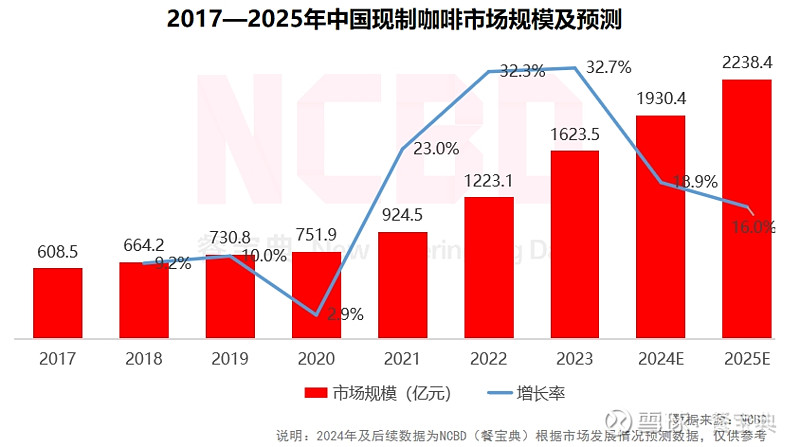

4、2023年,中国现制咖啡市场规模突破1600亿元,达到1623.5亿元,增长较为明显;预计到2025年,中国现制咖啡市场规模将突破2200亿元

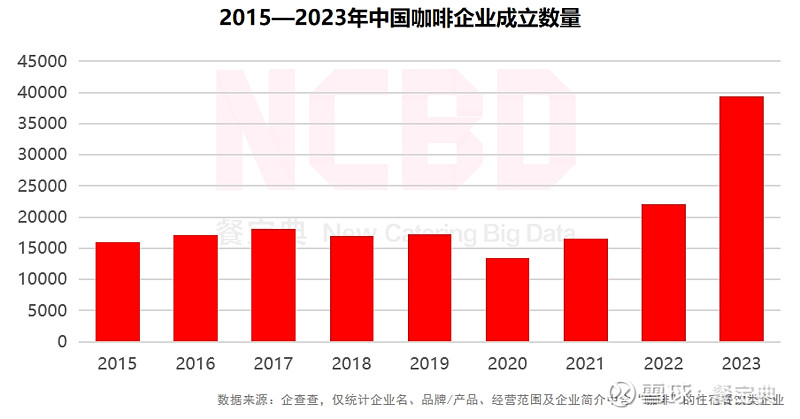

5、2023年,中国咖啡企业成立数量高达3.9万家,是2022年的1.8倍,创历史新高

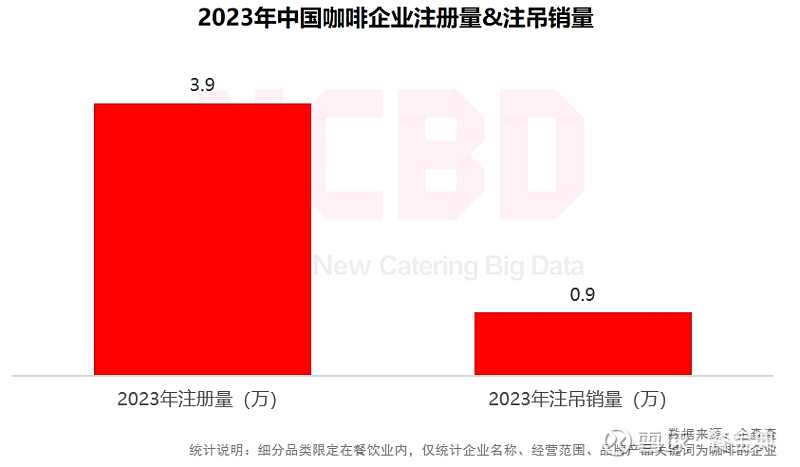

6、2023年,咖啡企业成立数量为3.9万家,注吊销量为0.9万家,开/关店比率较大;瑞幸门店突破1.5万家,库迪咖啡一年开店超过7000家;在价格战的影响下,一批咖啡店成了“炮灰”,Seesaw等精品咖啡品牌受到冲击,自降身价以求生存

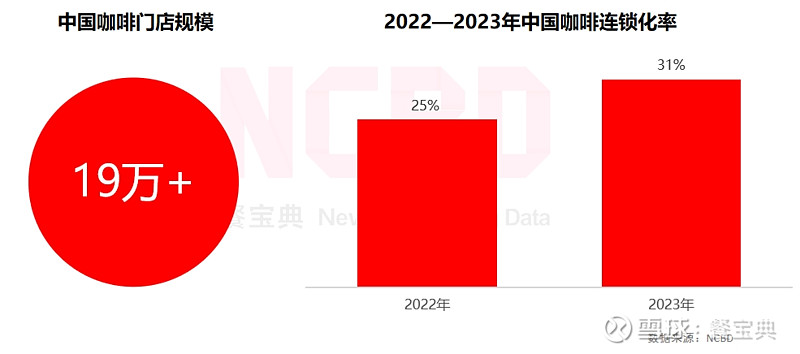

7、过去一年,全国咖啡门店数迅速增长,目前已超过19万家;2023年,中国咖啡行业的连锁化率已经突破30%,不过与茶饮行业的连锁化率仍有较大差距

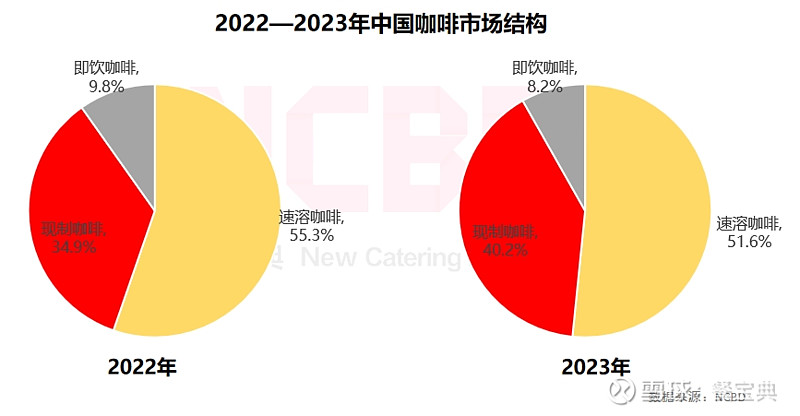

8、2023年,中国现制咖啡在整体咖啡市场中的占比迅速增大,达到40.2%;速溶咖啡则继续维持第一大类,不过占比降至51.6%

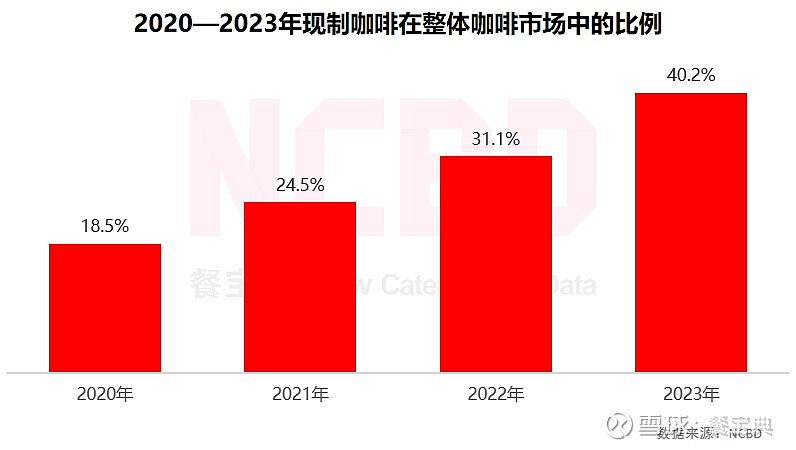

9、近年来,中国咖啡市场收入不断增长,现制咖啡在整体咖啡市场的占比从2020年的18.5%增长至2023年的40.2%,未来这一比例将进一步增大

10、广东省内咖啡相关企业(餐饮类)超过2.2万家,位居全国第一;浙江与江苏分列二、三位;云南省咖啡相关企业虽然整体较多,但餐饮类企业较少

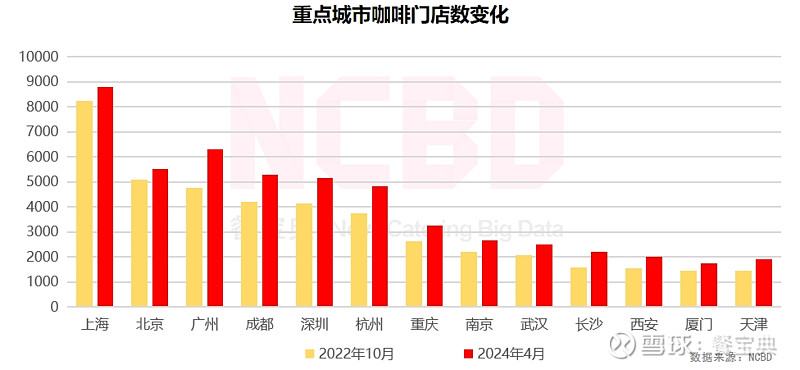

11、从咖啡门店数的变化来看,与2022年10月份相比,餐宝典监测的重点城市咖啡门店数均有不同程度的增加;上海依然是咖啡门店最多的城市;广州、杭州、成都、深圳四大城市净增门店数均超过1000家

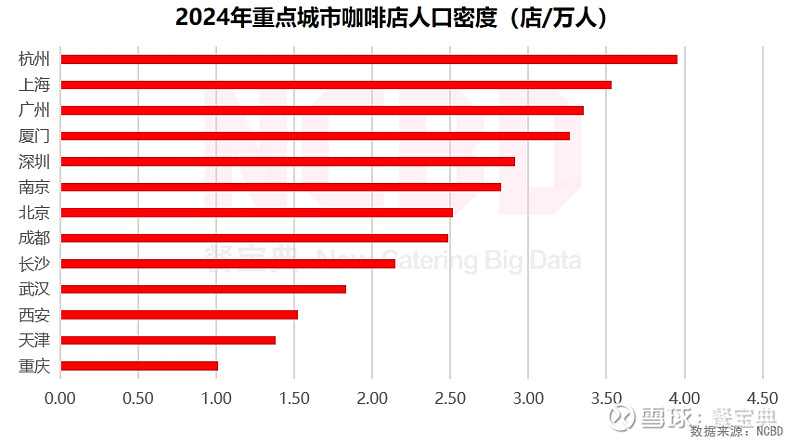

12、从重点城市咖啡店的密度来看,杭州每万人拥有3.95家咖啡店,其咖啡店人口密度已经超过上海;此外,上海、广州、厦门三地每万人拥有的咖啡店数量均已超过3家

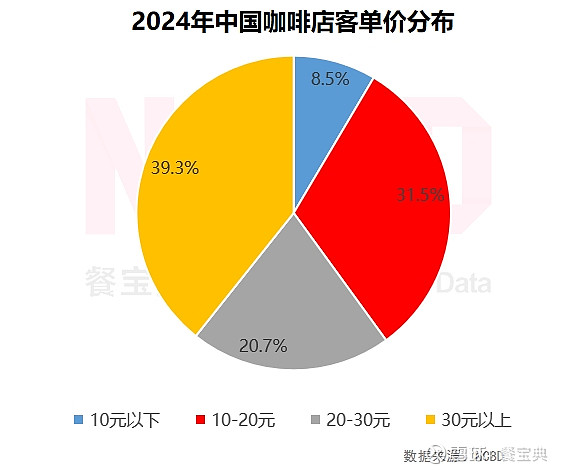

13、咖啡店价格分布:客单价在30元以上的咖啡店最多,占比接近40%;31.5%的咖啡店客单价在10—20元之间;20—30元之间的占比为20.7%;8.5%的咖啡店客单价在10元以下

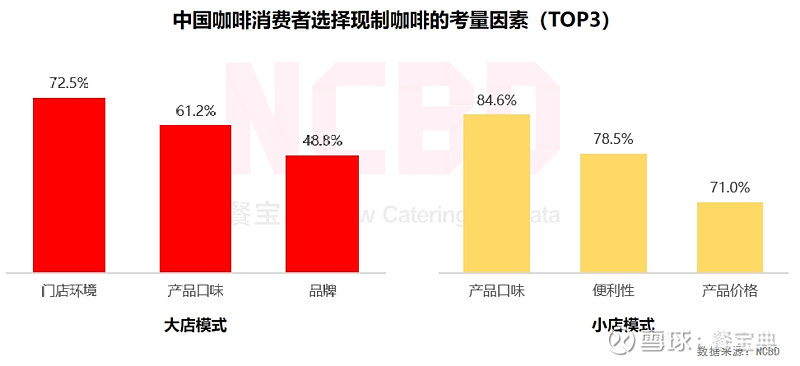

14、不同咖啡店模式对比:大店模式节奏较慢,小店模式节奏更快;大店模式产品更丰富,客单价更高;小店模式客单价较低,模式较为灵活

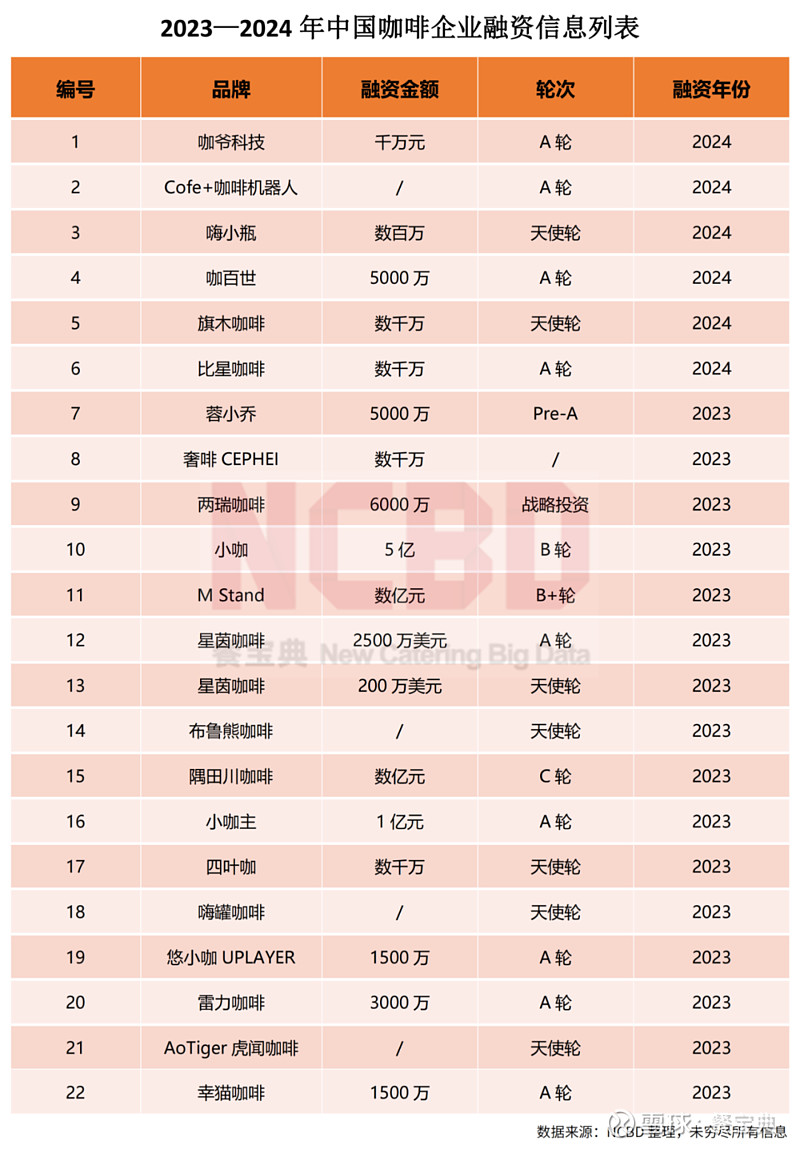

15、2023—2024年中国咖啡企业融资信息

16、中国咖啡行业图谱

17、近年来,许多茶饮企业纷纷将咖啡作为新的发展方向去探索,试图打造新的增长曲线;但不同茶饮企业涉足咖啡的形式有所不同。蜜雪冰城旗下幸运咖门店最多,茶颜悦色旗下鸳央咖啡已经初具规模,在长沙有一定存在感

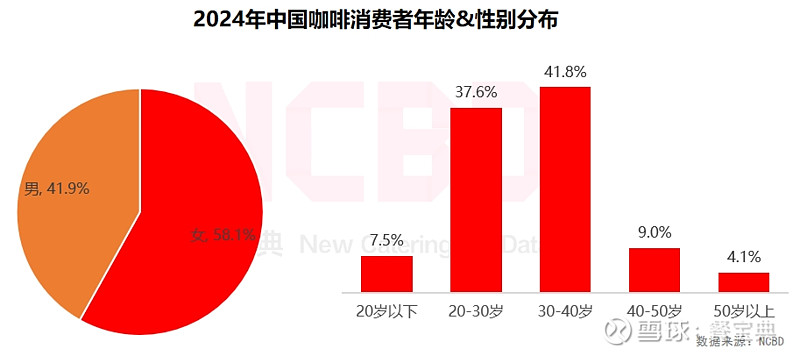

18、从咖啡消费者的性别来看,女性为主要群体,占58.1%;男性占比41.9%,比例有所上升;20—40岁的消费者占比接近80%,是主要的咖啡消费群体

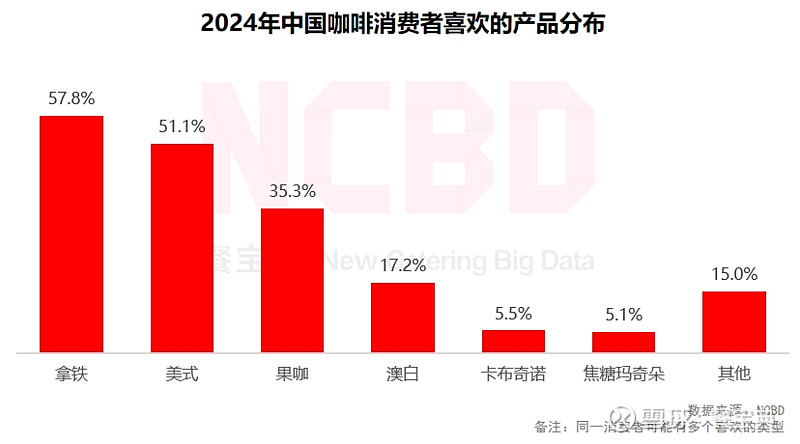

19、拿铁依然是最受欢迎的咖啡产品,高达57.8%的咖啡消费者钟情于它;其次是美式,占比为51.1%;有35.3%的消费者对于“果咖”表现出了一定兴趣

20、不同模式下,咖啡消费者关注的重点有所不同:大店模式下,消费者更关注环境;而小店模式下,产品,便利性与价格是消费者较为关注的因素

21、截至目前,瑞幸咖啡门店数已经突破1.8万家,预计2024年其线下门店数将超过2万家,成为首个突破2万家的咖啡品牌;此外,星巴克、肯德基等品牌也纷纷加大了对咖啡市场的投入

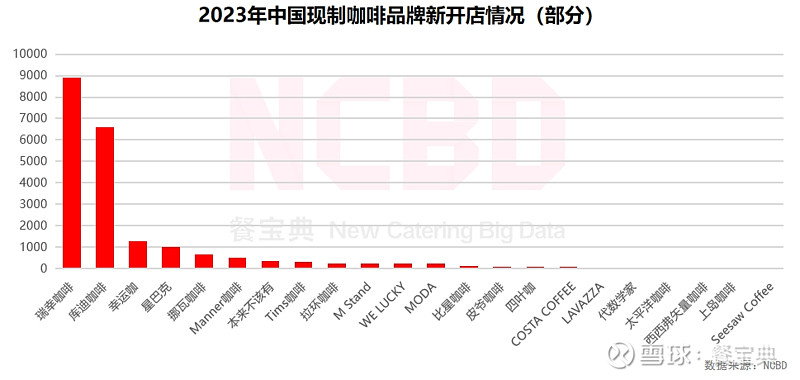

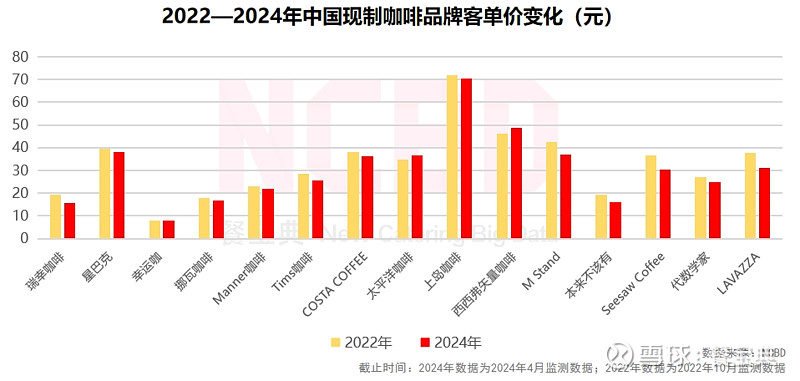

22、2023年,开店最多的两个品牌是瑞幸咖啡与库迪咖啡;瑞幸之所以能在2023年迎来大爆发,库迪“功不可没”;库迪咖啡的“野蛮扩张”,或将给后续发展留下隐患

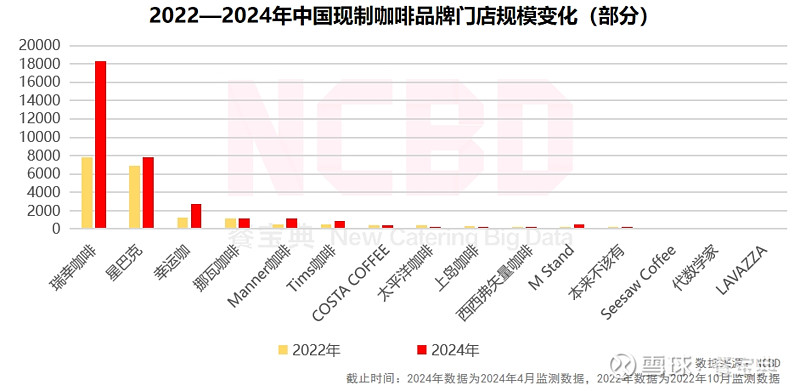

23、从近三年咖啡品牌的门店变化来看,瑞幸咖啡增长最明显;Manner门店数已经突破1000家,是精品咖啡领域的首个千店品牌;挪瓦咖啡、太平洋咖啡、上岛咖啡以及Seesaw等出现了“负增长”;此外,“本来不该有”出现了大面积关店的现象

24、西西弗矢量咖啡、% Arabica、皮爷咖啡、M Stand等继续保持较高的价格;幸运咖客单价最低,但在价格战的影响下,幸运咖在价格方面的优势不再明显

25、从咖啡品牌的价格变化来看,除了极少数客单价略有上升外,绝大多数品牌的价格都有不同程度的下降;降幅比较大的品牌包括Seesaw Coffee、LAVAZZA等

1、咖啡市场或将迎来拐点 过去两年,中国咖啡市场迎来了爆发式增长,吸引了大量创业者,线下咖啡门店数量激增。在所有餐饮品类中,咖啡是增长最快的一个品类。进入2024年,一些咖啡品牌的开店速度已经有所放缓。 2024年,中国咖啡市场或将进入调整阶段,从过去的野蛮生长进入理性发展阶段,多数品牌将改变过去盲目追求数量上的增长,他们将更看重新开门店的质量,更关心门店的盈利能力,更在乎门店的存活率。此外,部分品牌可能会对现有的门店进行优化、调整,以支撑企业未来的健康发展。 2、咖啡连锁化率继续提升 在餐饮加盟浪潮下,有越来越多的咖啡品牌开放了加盟,甚至一些精品咖啡连锁品牌也加入了“加盟大军”。随着这些品牌的加入,一些独立咖啡店面临的压力或将越来越大。咖啡市场的连锁化率未来还将继续提升。这将对那些主打精品咖啡的独立咖啡店形成挑战。 3、下沉市场有望继续挖潜 为了培育下沉市场的咖啡消费者,很多品牌试图通过更有吸引力的产品(如更甜的咖啡饮品)、更有竞争力的价格、更舒适更时尚的空间以吸引年轻人,培育更多的咖啡消费者。而突然出现的价格战加速了这一进程,很多低线城市已经快速实现了咖啡市场的培育任务。随着瑞幸咖啡、星巴克等品牌在下沉市场的快速推进,下沉市场的咖啡消费潜力有望被继续挖掘。 4、警惕盲目扩张风险 过去几年,有部分咖啡品牌在模型尚不成熟、供应链尚不完备、运营团队不完善等情况下,盲目追求门店数量的增长,而忽略了门店的存活,留下了巨大隐患。随着门店数量激增,公司内部暴露出的问题也越来越多,公司与加盟商的矛盾也日益激化。 此外,还有部分品牌喊出不切实际的口号(比如冲击万店),但其品牌竞争力非常一般,产品、定价在市场上毫无优势。这些品牌在开店的同时也在疯狂关店,导致许多加盟商血本无归,投资受损。如果企业自身问题得不到解决,一味追求盲目扩张,或将出现较大风险。 |

【本文地址】