浅谈火热的可转债和可转债基金及14只可转债基金深度测评 #老司基硬核测评#今年以来股票行情不佳,沪深300指数下跌较多,而可转债行情较好,中证可转债指数跌幅只有6.76%,远小... |

您所在的位置:网站首页 › 雪球股票证券基金 › 浅谈火热的可转债和可转债基金及14只可转债基金深度测评 #老司基硬核测评#今年以来股票行情不佳,沪深300指数下跌较多,而可转债行情较好,中证可转债指数跌幅只有6.76%,远小... |

浅谈火热的可转债和可转债基金及14只可转债基金深度测评 #老司基硬核测评#今年以来股票行情不佳,沪深300指数下跌较多,而可转债行情较好,中证可转债指数跌幅只有6.76%,远小...

|

来源:雪球App,作者: lanse001,(https://xueqiu.com/2443086428/222004572) #老司基硬核测评#今年以来股票行情不佳,沪深300指数下跌较多,而可转债行情较好,中证可转债指数跌幅只有6.76%,远小于沪深300指数,近2年中证可转债指数涨幅达到18.51%,跑赢沪深300全收益指数。可转债基金为缺乏深度研究可转债能力的投资者提供了投资可转债的便利,吸引了投资者的关注。雪球这一次选取了14只可转债基金进行全方位评测的活动,应雪球的邀请,下面我对14只可转债基金的个人评测,欢迎球友批评指正。本文较长,主要内容包括:可转债介绍、可转债基金介绍,14只可转债基金的详细评测等。如果只想看评测,可以主要阅读第三部分14只可转债基金的详细评测。一、可转债简介: 1、什么是可转债? 可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。 可转债持有人可以像普通债券一样,投资者可以选择持有债券到期,收取本息,或者在流通市场出售变现。也可以在转股期之后行使转换权,按照预定转换价格将债券转换成为股票。可转债债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利 2、可转债的特点: (1)具有股债双重属性。股市上涨时可以分享股市的上涨,股市低迷时有纯债价值支撑。 (2)涨跌非对称性。可转债在正股大涨或者资金炒作时的情况下涨幅是没有限制的。(当天交易所的涨跌幅规则除外)而在下跌时,受到可转债条款里面的债底保护(就是说可转债到期时要按照约定的本金100元加利息清偿的),在到期时很难跌破债底。即下有保底,上不封顶。 (3)可转换性。可转换性是可转换债券的重要标志,债券持有人可以按约定的条件将债券转换成股票。转股权是投资者享有的、一般债券所没有的选择权。3、可转债的条款: (1)有效期限和转换期限。 (2)票面利率。 (3)转换比例或转换价格。 转换比例=可转换债券面值╱转换价格 转换价格是指可转换债券转换为每股普通股份所支付的价格。用公式表示为: 转换价格=可转换债券面值╱转换比例 (4)赎回条款与回售条款。 (5)转换价格修正条款。转换价格修正是指发行公司在发行可转换债券后,由于公司送股、配股、增发股票、分立、合并、拆细及其他原因导致发行人股份发生变动,引起公司股票名义价格下降时而对转换价格所做的必要调整。

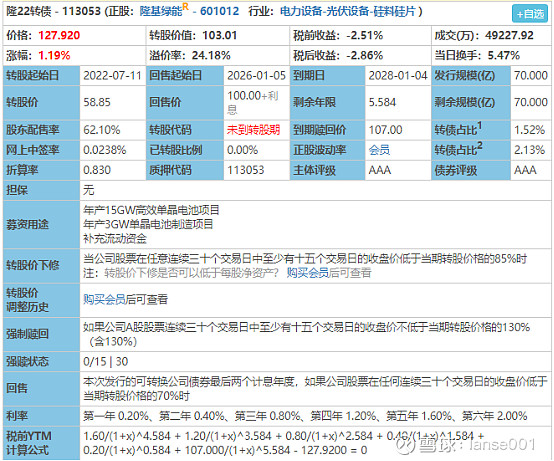

下面是隆基绿能的隆22可转债(113053)的主要条款:

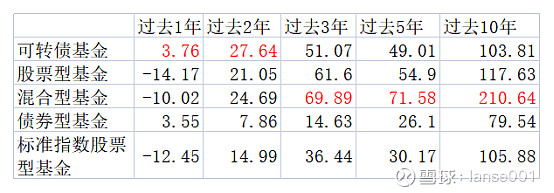

其中转换价格修正条款中的下修条款是可转债的重要的“合法作弊器”,有了下修条款,可转债可以合法地调整转股价,从而避免可转债的转股价值过低,导致可转债价格过低。比如正邦转债2020.6.17发行,截止2022.6.6正邦股份下跌了60.38%,而正邦转债由于2022.5.20下修,正邦转债的价格还在112.72元,比100元发行价涨了12.72%。 4、可转债的按债股性分类:(1).偏债型:价格较低到期收益率较高的转债。(2).偏股型:价格高于到期赎回价且溢价率较低的转债。(3).平衡型:价格高于到期赎回价,但低于130元,且溢价率适中的转债。 不同类型的可转债适合于不同风险偏好的投资者。 5、可转债的投资策略:比较多,常见的有: (1)行业选择策略 :根据经济基本面和阶段性市场主题变化,精选成长前景明朗、竞争格局良性、 符合政策扶持方向的特定行业可转债。 (2)个券选择策略 根据公司基本面,利用定性分析(行业地位,核心竞争力,股东背景)和定 量分析(P/B,P/E)结合的方法,在控制风险的前提下,寻找超越行业平均增长 水平的个券。 (3)转股策略 当预期转股溢价率为负时,将择机使用债转股条款,将可转换债券转换成股 票卖出,获取比持有可转换债券更优的价格。 (4)双低策略。买入溢价率低、价格低的优质可转债,定期进行轮动操作。 (5)折价策略。买入折价的优质可转债,定期进行轮动操作。 小结:可转债具有较多专业知识,如果掌握了充足的知识,了解可转债的特点,可转债可以成为很好的投资品种。但如果缺乏足够的知识,在可转债的高溢价,强赎时没有及时卖出或转股会遭到较大的损失。普通投资者如果不了解可转债,要想获得可转债的收益,可以考虑投资可转债基金。 二、可转债基金简介: 1、什么是可转债基金。 可转债基金一般指主要投资品种是可转债的基金,包括主要投资品种是可转债的中长期纯债基金和混合型债券基金。注意可转债基金名称有的有明确表明可转债字样,有的基金没有标明,但是投资品种可转债占比很高,也可以归为可转债类基金。 比如万家可转债基金就在招募说明书规定:本基金投资债券资产的投资比例不低于基金资产的 80%,其中投资于可转换债券(含可分离交易可转债)的比例合计不低于非现金 基金资产的 80%。 2、可转债基金的优点: (1)专业人士打理,投资者比较省心。 (2)长期业绩较好。根据银河证券基金研究中心的数据,可转债基金在过去1、2年平均业绩优于股票型基金、混合型基金、债券型基金、标准指数股票型基金,过去5年略低于股票型基金、混合型基金,高于债券型基金、标准指数股票型基金,过去10年低于股票型基金、混合型基金、标准指数股票型基金,高于债券型基金,过去10年仅低于标准指数股票型基金2.04%。

(3)较低的回撤和波动。如340001兴全可转债、510300华泰沪深300etf和163406兴全合润的近5年最大回撤对比:-15.69%对-33.86%和-36.62%。近5年波动率对比:11.04%对19.93%和21.45%。可转债基金表现出色,回撤和波动率都小很多。

(4)可转债基金投资了一篮子可转债,可以分散单只可转债的风险。 (5)可转债基金作为机构投资者可以进入银行间债券市场(我国95%的债券在银行间债券市场交易,而个人投资者是不能直接投资银行间债券市场的债券品种的),还可以运用质押回购等加杠杆(个人投资者不能参与质押回购),提高债券投资的收益率。 (6)费用相对较低。可转债债券基金的管理费、托管费、销售服务费等一般低于股票型基金、混合型基金。(7)夏普比率整体优于股票基金。 3、可转债基金的缺点(主要与直接投资可转债对比): (1)不能投资规模太小的可转债。 (2)不能投资评级太低的可转债。 (3)单只可转债的投资比例不能超过10%。 (4)如果可转债基金规模比较大,那经常需要买入大比例的高评级的大规模可转债,比如各种银行转债,由于这类可转债债型较强,长期收益可能会对于其他可转债。(如果不这样做,没有办法完成投资于可转换债券(含可分离交易可转债)的比例合计不低于非现金 基金资产的 80%的规定) 其中不能投资规模太小的可转债,不能投资评级太低的可转债,会影响可转债基金的收益,(以发行规模大的可转债权重占比高度中证转债指数,2019.6.6至2022.6.6涨幅为32.19%,而集思录可转债等权指数涨幅为85.55%。) 当然基金有这样的限制是为了降低投资风险。鱼与熊掌不可以兼得。 三、14只可转债基金深度评测: 1、基本情况: 雪球第十一期测评的14只可转债基金的分类见下图:

有中长期纯债基金、混合债券型基金、偏债混合型基金、平衡型混合基金。其中带有可转债字样的可转债基金,都有约定本基金投资债券资产的投资比例不低于基金资产的 80%,其中投资于可转换债券(含可分离交易可转债)的比例合计不低于非现金 基金资产的 80%。没有带有可转债字样的可转债基金,可转债仓位在。 2、业绩表现:

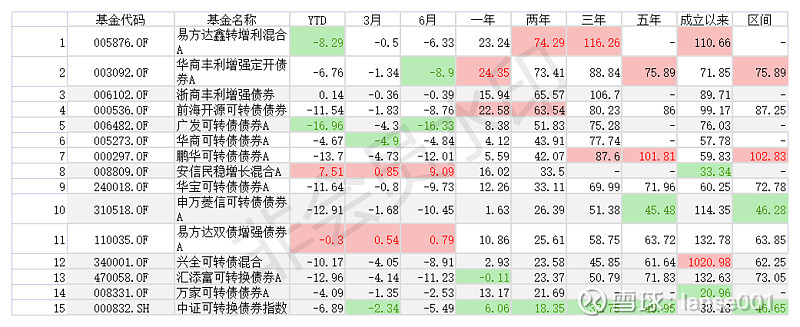

(1)跟业绩基准比:(各只基金基准有差异,为了方便比较,我选择了中证转债指数000832做基准) 近1年有9只基金跑赢基准。近2年14只基金全部跑赢基准。近3年12只成立满3年的基金全部跑赢基准。近3年8只成立满3年的基金有7只基金跑赢基准。 可转债基金整体表现不错,跑赢基准概率较高。 (2)跟沪深300全收益指数比:近1、2、3、5年全部跑赢沪深300全收益指数。 (3)340001\005482\005273\000536\000297近2年业绩出色,四分位排名是优秀,310518\240018近2年表现较好,四分位排名是良好。,470058\008331近3年表现一般,四分位排名是一般。(其余4只基金因为详细分类不同,四分位排名不能直接比较)

(4)收益绝对值比较:近2年005876最高,达到74.29%,近3年005876最高,达到116.26%,近5年005876最高,达到101.81%。(成立时间满5年只有8只基金) 3、区间风险收益分析(2020.6.6至2022.6.6):

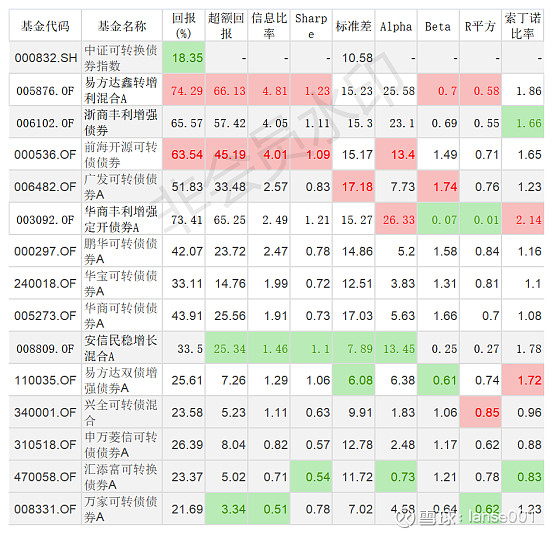

夏普比率和信息比率最高的是005876.夏普比率就是一个可以同时对收益与风险加以综合考虑的经典指标之一。信息比率衡量某一投资组合优于一个特定指数的风险调整超额报酬。这意味005876的风险调整超额报酬数据最好。 5、投资组合分析: (1)大类配置:

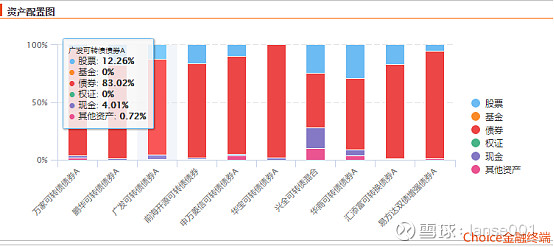

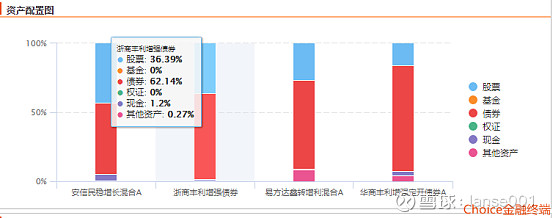

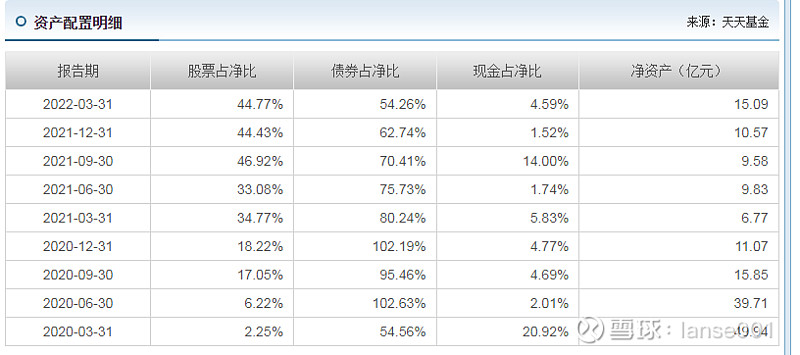

14只基金中华宝可转债基金债券占比在97.85%,比例最高,华宝可转债基金债券占比在47.38%,比例最低,其他基金在51.97%至93.46%之间。() 华宝可转债基金股票占比为0,008809股票占比在42.88%,比例最高,其他基金在2.39%至36.39%之间。 兴全可转债基金的现金比例较高达17.75%,其他较低。 (2)可转债市值占基金资产净值比例(%)见下图:

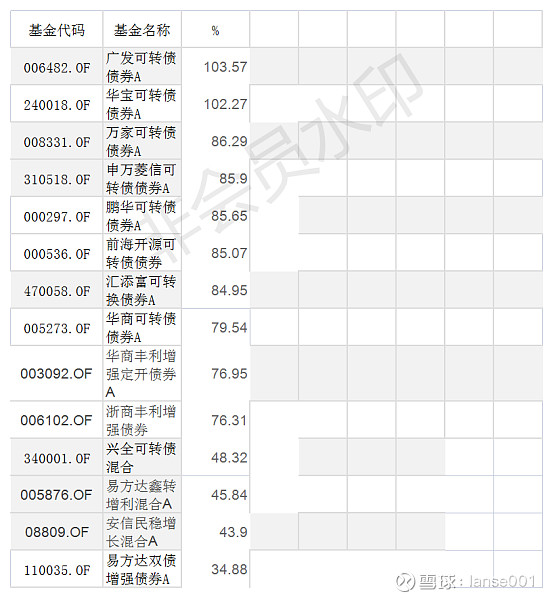

006482比例最高103.57%,110035最低34.88%。(110035是一级债券基金,它的债券持仓里面中期票据比例达37.48%超过可转债。) (3)杠杆水平:

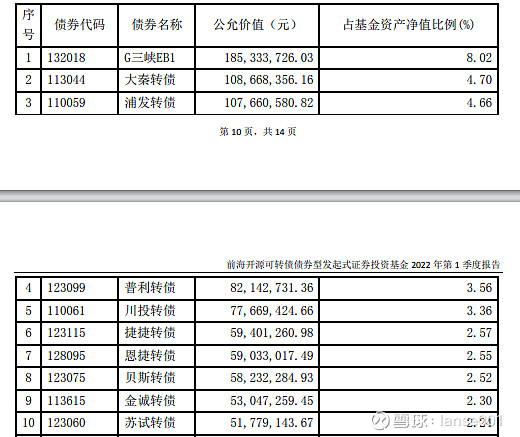

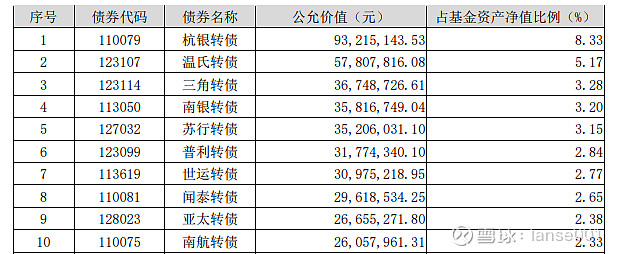

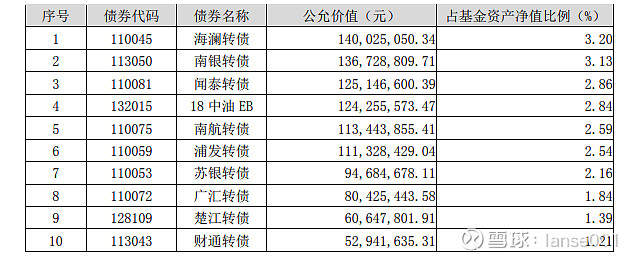

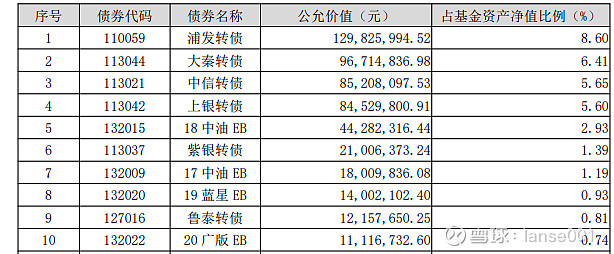

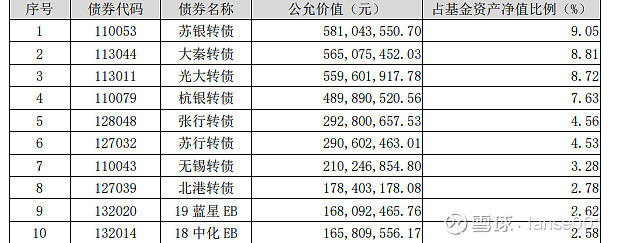

2022年1q,006482债券占净比111.46%最高,其他在52.99%至110.48%之间,杠杆适中。(340001、008809、006102、005876、003092不是纯粹的可转债基金,而是混合型基金、一级债基、二级债基杠杆水平仅供参考) (4)重仓可转债对比: 14只基金的持仓债券中除了110035的债券持仓里面中期票据比例达37.48%超过可转债的34.88%,其余可转债都是这些基金的第一重仓债券品种。 008331:

000297:

006482:

000536:

310518:

240018:

340001:

005273:

470058:

110035:

008809:

006102:

:005876:

003092:

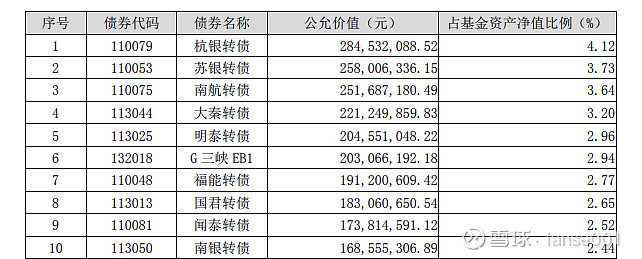

14只基金差异较大。我们重点来看近2 年业绩最好的005876的可转债持仓比较均衡,大规模的g三峡eb1、几只银行可转债和中小规模的景兴、海亮、中装可转债都有,行业也较均衡。从债性来说,偏债、均衡、偏股型可转债都有,比较均衡。 近2 年业绩最好的008831的可转债持仓比较集中,主要是大型转债,特别是银行证券行业的可转债,还有养殖业的牧原、温氏可转债,这些可转债的特点是债性强,股性不活跃。 规模大的可转债基金配置了较多的大可转债,规模较小的可转债基金则各有选择,万家可转债基金规模最小,却配置了很多大可转债,偏债型可转债较多。规模第二小的003092配置了较多中小可转债,从债性来说,偏债、均衡、偏股型可转债都有,比较均衡。同时行业比较均衡,还配置了热门的新能源概念可转债:恩捷可转债,从结果来看003092的配置更成功,业绩排名第二,近2年涨幅73.41%,而万家可转债基金涨幅只有21.69%,表现一般。 (5)择时能力:从总权益仓位来看,14只基金一般保持高仓位运作,较少进行择时,不过会进行大类资产调仓,比如008809的股票、债券占比变动比较大。

6、收益来源:

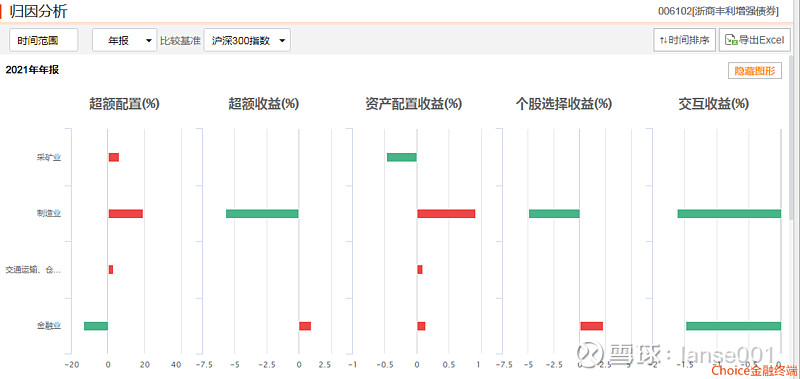

可以看出14只基金收益来源主要来投资收益和公允价值变动,就是说来自主动交易。 008809、006102的股票仓位较高,但从归因分析来看超额收益不太明显:

7、近1年最大回撤:

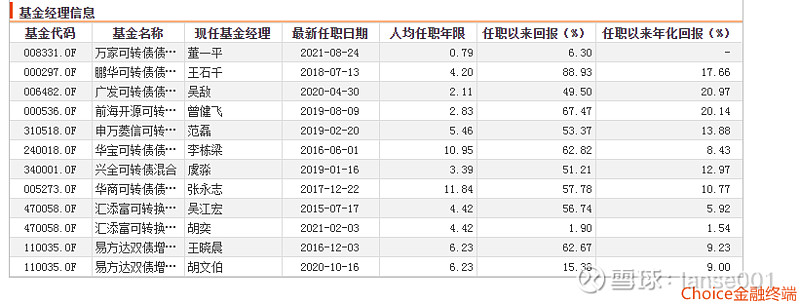

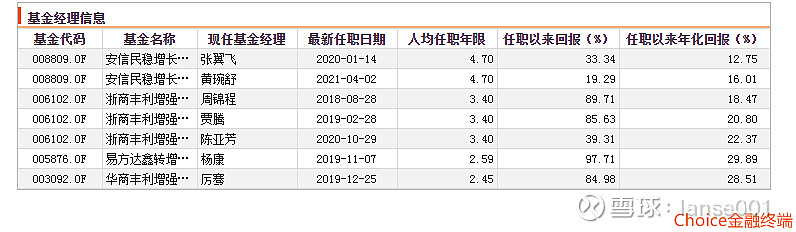

110035表现最好,003092回撤最大。 8、基金经理:

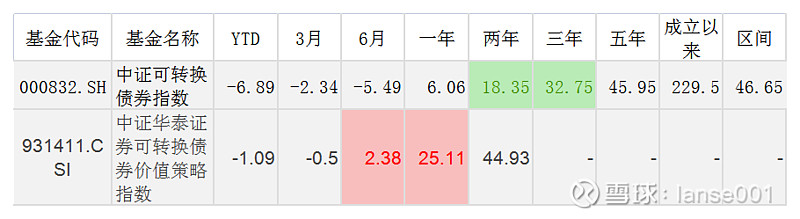

005876的基金经理杨康任职年化回报最高达到29.89%。 8、基金评级: 000297、006482、000536、240018、110035、006102晨星评级为5星 四、一些值得注意的问题: 1、可转债等权指数长期表现优于中证可转债指数。但可转债等权指数因为等权设计,没有基金可以跟踪。有较好研究能力的投资者可以自己选择合适的品种等权配置可转债,收益可能高于多数可转债基金,因为可转债基金要配置较多大可转债。但多数投资者很难具备这种能力,可以选优秀的可转债基金。 2、中证华泰证券可转换债券价值策略指数931411.CSI长期表现优于中证可转债指数,但同样没有指数基金跟踪,有兴趣的投资者可以跟踪一下。

风险提示:风险提示:本文为个人看法,不作为投资建议,据此入市风险自负。可转债基金风险高于普通债券基金,风险等级一般为r3,可转债基金持仓的可转债具有股性债性双重属性,波动大于普通债券,基金过去的业绩不代表未来。 总结:14只基金中005876、003092回报较高,110035波动率和最大回撤表现出色,,005876信息比率和夏普比率较好,总体来说005876表现较好。可转债基金适合缺乏深度研究能力,但看好可转债的投资者。 #雪球公募达人计划# #球友种草季# @今日话题 @雪球基金 @雪球号直通车 @雪球创作者中心 @创金合信基金 @创金合信王妍 @博时基金 @华安基金 @西部利得基金 @中加基金 @南方基金 @华宝基金套利 @科技ETF @华宝油气 @美国消费LOF @广发基金 @易方达基金Efunds @兴全基金 @ @ETF星推官 @ETF热榜追基 $易方达鑫转增利混合A(F005876)$ $易方达双债增强A(F110035)$ $招商银行(SH600036)$ |

【本文地址】