POE行业深度分析:国产化进程、产业链及龙头企业梳理(二) (慧博出品) 作者:慧博智能投研05POE国产化进程1、POE产能主要由 陶氏 等国外企业掌握2022年,全球POE(含POP)总产能... |

您所在的位置:网站首页 › 陶氏2388属于1型还是 › POE行业深度分析:国产化进程、产业链及龙头企业梳理(二) (慧博出品) 作者:慧博智能投研05POE国产化进程1、POE产能主要由 陶氏 等国外企业掌握2022年,全球POE(含POP)总产能... |

POE行业深度分析:国产化进程、产业链及龙头企业梳理(二) (慧博出品) 作者:慧博智能投研05POE国产化进程1、POE产能主要由 陶氏 等国外企业掌握2022年,全球POE(含POP)总产能...

|

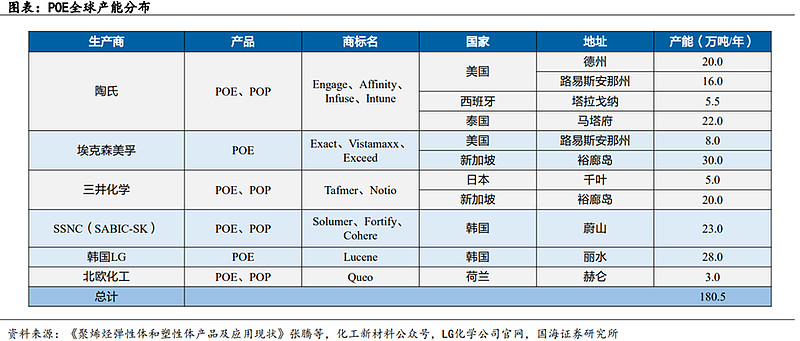

来源:雪球App,作者: 慧博,(https://xueqiu.com/3966435964/241786488) 作者:慧博智能投研 05 POE国产化进程 1、POE产能主要由陶氏等国外企业掌握 2022年,全球POE(含POP)总产能超过180万吨/年,主要掌握在海外化工龙头企业手中,其中包括陶氏化学、埃克森美孚、北欧化工、三井化学、LG化学、SK集团和沙特基础工业公司。

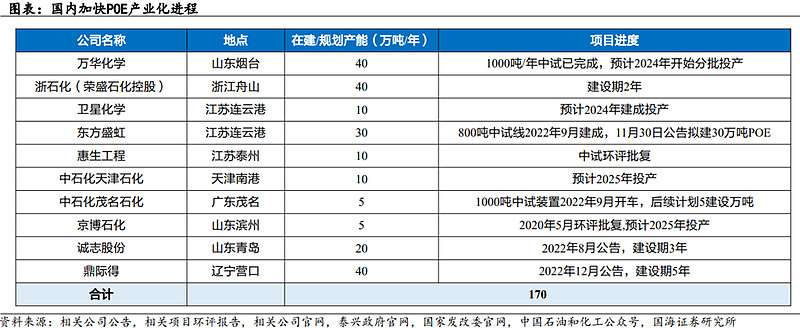

2、国内加快POE产业化进程,未来有望实现国产化 近年国内也加快POE产业化进程,其中万华化学1000吨/年POE中试已完成,乙烯二期项目将新建40万吨/年POE产能;卫星化学1000吨/年α-烯烃中试线处建设阶段,未来还将建设10万吨/年α烯烃及配套POE;东方盛虹800吨/年中试项目已于2022年9月建成,2022年11月30日,公司公告拟建设20万吨/年α-烯烃及30万吨/年POE产能;2022年8月,荣盛石化公告拟建高端新材料项目,其中包括40万吨/年POE。 同时,中石化所属天津石化、茂名石化,惠生工程、京博石化、鼎际得、诚志股份等也有相关产能建设计划。

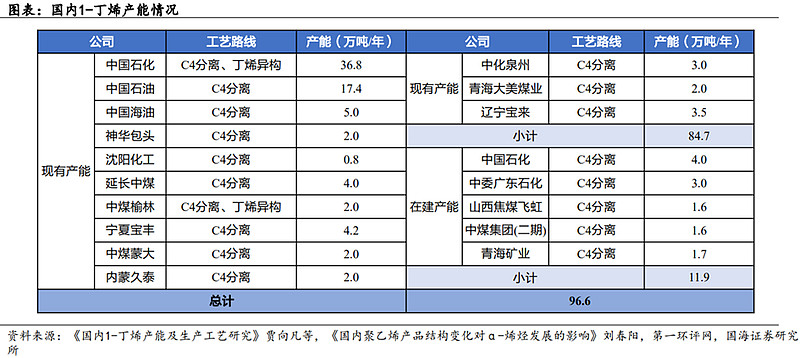

(1)国内1-丁烯生产以C4分离为主,产能稳步上升 α-烯烃方面,目前国内1-丁烯生产技术主要为混合C4分离,其余部分采用丁烯异构化和乙烯二聚法生产。伴随着煤制烯烃和石油炼化一体化的发展,混合C4副产量不断增多,采用分离法生产1-丁烯的项目也在逐年增加。

(2)国内1-己烯生产进展顺利 目前国内1-己烯生产技术主要为乙烯三聚法,国内最早是由中国石化于2007年实现工业化,已成为国内1–己烯产品的主要生产工艺。2022年4月,宁煤公司8000吨/年的费托油品制备α-烯烃中试分离项目已打通全流程,实现一次试车成功,填补了我国费托合成α-烯烃提纯技术的空白,标志着作为具有自主知识产权的费托油品制备α-烯烃关键技术取得了阶段性成果。

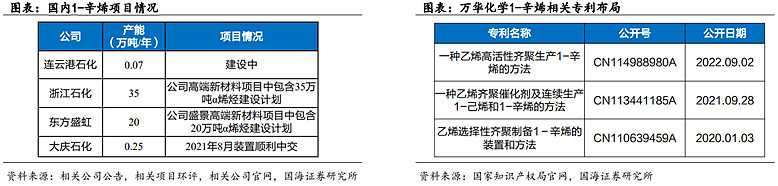

(3)国内1-辛烯逐步突破 1–辛烯国内目前尚无可工业生产的企业,相关企业正对乙烯四聚工艺进行研究开发,大庆石化、卫星化学的相关项目正推进中。 其中,卫星化学1000吨/年α-烯烃项目正建设中,其中包括700吨1-辛烯;荣盛石化公告的浙石化高端新材料项目中,包含35万吨/年α-烯烃建设计划;万华化学也有多项1-辛烯生产相关专利布局;同时,东方盛虹于2022年11月公告的盛景高端新材料项目中,拟建20万吨/年α-烯烃。 2021年8月大庆石化3000吨级1-辛烯合成工业试验装置中交,实验成功后有望实现1-己烯5000吨/年、1-辛烯2500吨/年和癸烯1300吨+1-己烯2500吨/年的灵活切换。

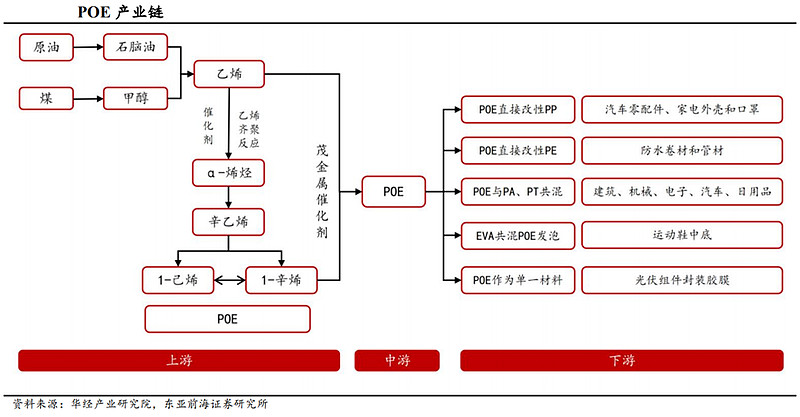

3、国家政策支持,助力国内POE行业步入国产替代 2021年5月,中国石油和化学工业联合会发布的《化工新材料产业“十四五”发展指南》内容指出,将高端聚烯烃塑料2025年的自给率力争提升到近70%。目前万华化学POE已经攻克POE合成过程中的主要复杂技术工艺,已完成试生产1000吨/年中试项目,等待未来20万吨/年POE产能投产。此外,京博石化、茂名石化、斯尔邦石化、中石化、天津石化、惠生新材料、中国化学、卫星石化等均有投建POE装置的计划,部分企业小试或中试装置已经有重要进展,将助力国内POE行业步入国产替代。 06 产业链及相关企业 1、产业链概览 POE位于产业链中游,其上游主要核心原材料包括α-烯烃和茂金属催化剂。POE下游应用领域广泛,其直接改性PP材料后,可应用于汽车零配件、家电外壳和口罩领域;直接改性PE材料后,可应用于防水卷材和管材领域;与PA、PT共混,可应用于建筑、机械、电子、汽车和日用品领域;EVA共混POE发泡,可应用于运动鞋中底;作为单一材料使用,可应用于光伏封装胶膜领域。

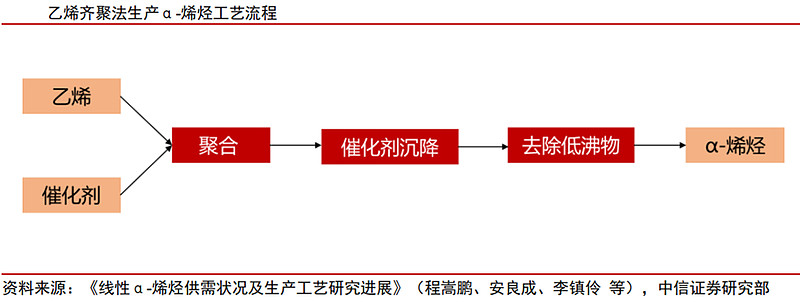

2、上游技术壁垒正在逐步突破 (1)α-烯烃 乙烯齐聚法为生产α-烯烃的主流工艺,国外企业掌握绝大多数技术路线。α-烯烃生产工艺主要包括乙烯齐聚法、石蜡裂解法、费托合成法等,乙烯齐聚法选择性高、产物杂质含量少,为α-烯烃目前最主要的工艺。

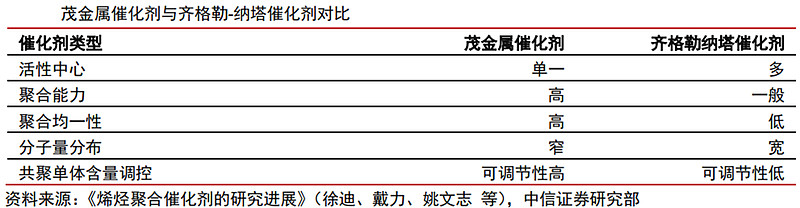

我国乙烯齐聚法工艺生产α-烯烃已有技术突破。根据《中国α-烯烃市场与技术现状》数据,α-烯烃生产工艺技术主要集中于雪佛龙、INEOS、壳牌、日本出光石化等几家公司且技术不对外转让。我国中石油、中石化等企业对α-烯烃生产工艺进行突破,大庆石化、燕山石化等已有1-己烯等成熟生产工艺。我们认为,以中国石化、中国石油及万华化学为代表企业对α-烯烃生产技术工艺进行持续攻关,其技术壁垒正在逐渐突破。 (2)茂金属催化剂 与传统的齐格勒-纳塔催化剂相比,茂金属催化剂具备较高优势。茂金属催化剂活性中心较为单一,聚合物单体在受限情况下反应,得到聚合物分子量分布相对较窄,催化剂可控性高,可根据下游需要调整催化剂从而调整反应产物。

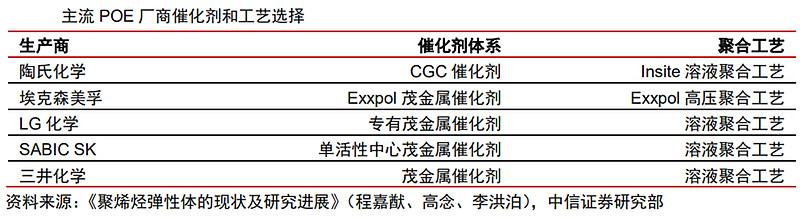

海外主流生产商形成专有的催化剂体系与生产工艺进行适配。海外主流厂商已经实现POE的工业化生产,基于自身工艺优势不断优化催化剂体系,形成专有工艺,陶氏化学采用CGC催化剂、埃克森美孚使用独有的Exxpol催化剂等。2009年陶氏化学CGC催化剂专利到期,陶氏化学、三井化学等对于非茂金属催化剂进行研发,拓展催化剂种类。

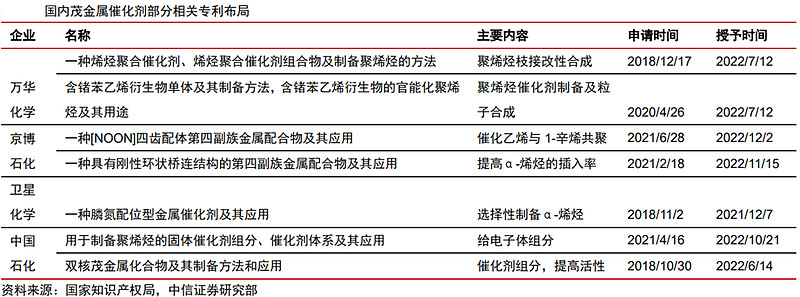

国内企业通过自研催化剂或与高效企业合作研发等进行技术突破。万华化学于2020年申请的《一种烯烃聚合催化剂、烯烃聚合催化剂组合物及制备聚烯烃的方法》,于2022年7月授予公开。京博石化、卫星化学与中国石化对α-烯烃或POE催化剂体系进行研发。根据《江苏斯尔邦石化有限公司800吨/年POE中试装置环境影响报告书》,目前东方盛虹通过外购催化剂基础原材料纯茂锆催化剂、助催化剂,并利用与国内科研院所合作自研的催化剂进行POE的生产试验。

催化剂开发难度较大,国产催化剂体系亟待突破。茂金属催化剂在催化烯烃聚合上活性更高,并且能够通过改变自身的配位基组成及结构,进而调控产物的分子量分布、立构规整性、支化度等性质,为聚烯烃的高效生产提供了更便利的条件。国际主流POE厂家皆使用茂金属催化剂生产POE,茂金属催化剂技术难度较高,其生产需要使用易燃易爆等危化品助剂。随陶氏化学等催化剂专利到期,国产催化剂突破障碍减少,国内石化企业、催化剂企业有望实现茂金属催化剂的逐步攻关。 3、下游应用领域广泛,市场需求将持续增长 POE下游应用广泛,主要包括汽车行业、光伏、聚合物改性、电线电缆等领域。据华经产业研究院数据,2021年我国POE于光伏领域应用占比为40%、汽车行业应用占比为26%,光伏应用已经成为POE最主要应用,POE在光伏领域中主要用于封装胶膜。 汽车轻量化趋势推进,将带动POE需求缔造新增量。我国汽车产业仍处于快速发展中,POE应用至汽车零部件的制造,如:汽车保险杠、内饰、门板等,可以提升汽车零部件的性能,降低重量的同时可大幅度节约成本。有关资料显示,目前,国外汽车保险杠大部分已经采用POE弹性体进行共混改性,而国内仅有30%左右的保险杠材料采用POE弹性体。未来随着汽车轻量化的趋势不断推进,以及全球经济逐渐从疫情中走出,全球汽车工业的产能预计会出现较明显的增长,带动中国POE需求进一步增加。 POE胶膜将伴随光伏装机增长持续增加。光伏封装胶膜通常置于光伏组件的玻璃与太阳能电池或背板与太阳能电池之间,用于封装并保护太阳能电池,是光伏组件的关键材料之一。光伏封装胶膜按照基体材料可分为EVA胶膜、POE胶膜及EPE胶膜。POE在光伏领域有体积电阻率低、水汽透过率低、耐老化性能好,电势诱导衰减小等优点。在能源安全问题凸显以及技术进步推动下,光伏已经成为最有竞争力的可再生能源,未来几年光伏装机有望持续高增长。随着光伏行业的迅速发展以及封装材料的不断升级优化,市场对于POE胶膜材料的需求大幅增加,该领域将成为POE行业的需求增长点,且具备广阔的国产替代空间。 4、相关企业 (1)万华化学:综合性化工巨头,POE国产化积极推进 万华化学为我国综合性化工巨头,积极布局多元化新材料业务。公司主要以MDI为出发点,凭借优异的研发能力逐步拓展业务范围,现已拥有聚氨酯、石化、精细化学品及新材料多业务板块。公司以一体化为发展理念,降低生产成本。公司积极布局新材料及新兴业务板块,维持高强度资本开支积极扩张,新项目投产有望带动公司业绩持续增长。公司把握双碳转型战略机遇,布局多元化新材料业务,在已有的膜材料、香精香料、日用化学品、可降解材料等新材料布局基础上,不断加码锂电材料、风电用环氧树脂、光伏用POE材料。 公司研发实力强劲,专利布局占据先机。从专利布局来看,公司近年来加大对高端聚烯烃的研发投入,涉及α-烯烃生产工艺、茂金属催化剂合成、POE生产工艺等全领域。公司在专利数量以及覆盖面上处于国内同行业的领先位置。 POE中试项目进展处于行业前列。万华化学中试项目于2021年9月完成,在研发-中试-工业放大的流程中,其可以进一步积累工艺摸索经验,其项目中试产品可进一步在下游光伏胶膜、汽车改性塑料等领域进行验证,从而根据反馈进一步提升工艺水平。根据万华电子招标投标交易网,万华化学乙烯二期项目在2022年9月开始乙烯裂解装置及相关配套工程施工总承包项目的招标工作,对于乙烯项目辅助工程、芳烃抽提等项目等稳步推进。其中乙烯裂解为后续POE合成提供乙烯原材料、α-烯烃生产及POE装置合成项目做准备,为项目中最关键的子项目。 (2)卫星化学:深耕轻烃业务,延伸化学新材料产业链 卫星化学是国内领先的轻烃产业龙头企业。公司是国内最大、全球前五大丙烯酸制造商,是国内第一家以丙烷为原料形成C3产业一体化格局的民营上市企业。公司集研发、生产、销售、物流于一体,涵盖从丙烯、聚丙烯、丙烯酸、高纯度丙烯酸,到丙烯酸酯、高分子乳液、高吸水性树脂等多个大类产品,集中发展低碳数产品。 公司具备完整的乙烯产业链,积极推进在POE项目建设。公司乙烷制备乙烯相较于其他路线具有低成本的优势,C3产业链产业化一体化,稳扎稳打做好低碳数产品基本盘。公司依托产业链优势,加速布局新能源赛道,公司公告拟在连云港投建年产10万吨α-烯烃与配套POE项目,布局高端聚烯烃产业链。 公司已经实现1000吨α-烯烃中试装置,10万吨POE项目加快实施。根据公司《连云港石化有限公司1000吨/年α烯烃工业试验装置项目》,此项目已经于2022年底建成,公司于2023年1月13日在深交所互动易平台上披露α-烯烃装置已经建成即将试生产,此项目已经于2023年1月30日取得环评批复。根据公司此项目环评报告,公司将通过已授权的自主研发的高活性高选择性专用催化剂生产1-辛烯、1-己烯产品。 (3)东方盛虹:炼化一体化龙头,新材料注入新动能 东方盛虹是全球炼化行业巨头。一家生产ePTFE膜、气凝胶等新材料供应商和解决方案提供商。公司是一家拥有自主研发及创新能力的新材料供应商和解决方案提供商,通过对ePTFE膜的改性及与基础吸音棉、高性能干燥剂、SiO2气凝胶等材料复合,不断为客户定制化地开发具有特殊声、电、磁、热、防水透气、气体管理、耐候耐化学等特性的组件产品。 公司并购斯尔邦切入新材料领域。斯尔邦主要以甲醇为核心原料,生产丙烯腈、MMA、EVA、EO等高附加值烯烃衍生物,目前拥有30万吨EVA产能,且EVA后续有70万吨产能扩产规划。公司于2022年11月29日公告,拟斥资97.3亿元30万吨POE产能。POE项目建成后,公司将成为国内具备光伏封装胶膜材料EVA与POE两大关键材料的领先企业。 公司POE中试项目已经完成。2022年9月28日,东方盛虹发布公告称,公司全资子公司江苏斯尔邦石化有限公司投资建设的800吨/年POE(聚烯烃弹性体)中试装置成功实现了POE催化剂及全套生产技术完全自主化,项目一次性开车成功,顺利打通全流程,产出合格产品,连续稳定运行。 (4)荣盛石化:一体化炼化为基,拓展新材料业务 荣盛石化为国内石化-化纤龙头企业。公司主要从事石化、化纤相关产品的生产和销售,布局从炼化、芳烃、烯烃到下游的PTA、MEG、PET、涤纶丝的完整产业链,公司在产品规模、产品质量、技术、设备及工艺方面拥有领先优势,是国内石化、化纤的龙头企业之一。 公司拥有最大单体炼厂——浙石化。民营炼化企业逐步登上炼油产业链的历史舞台,国内炼油市场呈现三足鼎立局面,2019年地方炼化企业占据30%的炼油市场份额,中石化和中石油在国内市场的炼油份额下降至55%。浙石化4000万吨/年炼化一体化项目投产,成为国内产能最大的单体炼厂。浙石化规模优势及技术工艺均领先全球,完成炼油、芳烃、乙烯一体化。 公司新材料业务持续布局。公司30万吨EVA项目于2022年一季度投产,经过较短时间的调试生产出光伏级EVA产品,目前为我国光伏级EVA产能最大的企业。公司自原油开始布局EVA产品,进一步提升公司炼化项目盈利水平,同时赋予公司新材料属性。公司新布局浙江石油化工有限公司高端新材料项目,包含35万吨/年α-烯烃装置、2×20万吨/年POE聚烯烃弹性体装置,布局POE新材料业务,进军高端聚烯烃产业链。 (5)岳阳兴长:积极推进聚烯烃催化剂项目 岳阳兴长为中石化长炼集团子公司。公司专注于C3、C4产品的深加工以及甲酚产业链的下游延伸。以石化产业作为主航道,走技术进步、自主创新的发展道路。公司通过攻关特种催化剂工艺等核心关键技术,搭建了聚合、改性、产品研发和市场开发大团队,全面开启特种聚烯烃新材料产业化进程。 公司深耕聚丙烯,进军特种聚烯烃催化剂领域。公司于惠州立拓建设30万吨/年聚烯烃新材料项目,此项目于2022年9月23日取得环评批复,目前项目已经开工建设。据中国化学工程第四建设有限公司官网,2022年12月底中控室已经完成封顶,积极推进中。 公司持续推进聚烯烃催化剂项目。根据公司公告,公司拟建设20吨/年特种聚烯烃催化剂项目,同时进行特种聚烯烃催化剂验证,计划年产聚烯烃产品500吨。我们认为,此项可为公司30万吨聚烯烃新材料项目积累经验,进行产品验证,有望加速工业化规模生产进度。公司于2022年12月发布定增预案,拟募资10亿元,募集资金计划用于惠州立拓项目、研发中心项目以及补充流动资金。 (6)福斯特:胶膜行业龙头,保供能力最强 福斯特为光伏封装胶膜行业龙头企业。公司深耕光伏封装材料研发与生产,布局EVA、EPE、POE全品类光伏胶膜,延伸至光伏背板、PCB感光干膜等材料,实现胶膜等应用材料的逐渐渗透。 胶膜出货保持较快增长,龙头地位稳固。经测算2022Q1-Q3公司胶膜出货量或超9亿平,与2021年全年出货量保持基本相同,预计2022年公司全年胶膜出货量将达13-14亿平,2023年公司胶膜出货量有望达20亿平,仍将保持行业第一的市占率。公司自2022年以来新增产能较多,POE类胶膜新增产能超5亿平。 产业链完备,原材料保供能力强。公司产能及出货量市占率排名行业首位,据测算2021年公司胶膜出货量市占率约为50%。我们认为公司凭借绝对领先的市占率、优秀的营运资金把控能力,能够在原材料供应保障中占据优势。 07 发展趋势展望 1、先发企业有望率先受益,胶膜行业或呈现“一超多强”局面 产品结构倾向POE胶膜、且粒子保供能力较强的企业有望率先受益。目前行业内POE胶膜扩产超22亿平,已经超过POE粒子的供给量,在此情况下,POE粒子保供能力强的企业有望巩固市场份额优势。POE胶膜规划扩产较多,自身产品结构中POE胶膜营收占比提升的公司预计将实现盈利能力提升。 长期来看,我们认为胶膜行业将呈现“一超多强”局面。预计龙头企业仍将保持绝对的竞争优势,二三线胶膜厂商随产能扩大与市场经营关系的深耕,对于龙头份额的抢占与渗透将逐渐进行。胶膜行业产能扩张难度较低,产品同质化较强,胶膜整体格局有望呈现“一超多强”的状态。在行业发展中,具备差异化竞争能力例如POE保供能力、HJT电池光转胶膜等产业链竞争优势或新技术迭代优势的企业有望脱颖而出。 2、POE潜在市场空间广阔,将逐渐扩展至更多领域 POE作为高端聚烯烃新材料,目前的应用领域还未能完全体现其性能优势,但随着下游应用需求的不断攀升,高端化、差异化、多元化发展是其未来市场应用的主要方向。未来,随着中国POE生产技术的不断突破、生产成本的降低将会推动POE在国防军事、电子信息、生物医药等更多领域的应用。未来中国POE的潜在市场需求量巨大。 3、POE供需偏紧,短期价格或将继续上涨 受益于光伏和汽车领域的需求增长,2022 年全球 POE 供需偏紧,POE 价格一直处于高位。根据中金电新组预测,2023 年 Topcon 新增装机量有望达到 80-100GW,考虑到 TOPCon 电池中 POE 渗透率提升,预计将带动 2023 年光伏用 POE 需求同比增加约 18 万吨,但考虑到 2023 年全球 POE 基本没有新增产能,我们预计 2023 年全球 POE 供需将继续紧张, POE 价格或将继续上涨。 08 参考研报 1. 华福证券-化工行业:新材料专题(一),POE国产化进程加速,光伏拉动需求增长 2. 民生证券-聚烯烃弹性体(POE)行业深度报告:光伏需求驱动快速增长,国内工业化突破在即 3. 国海证券-POE行业深度报告之一:多领域推动需求高增,国内加快产业化进程 4. 信达证券-化工行业深度报告:POE,光伏推动需求高增,高壁垒国产化有待突破 5. 东亚前海证券-化工行业深度报告:POE胶膜,光伏带动需求、POE国产化提速 6. 中信证券-能源化工行业POE专题:POE国产化加速,产业链景气度持续增长 以上相关研报原文可在“慧博智能策略终端”PC版或“慧博投资分析”APP中查看。 免责声明:以上内容仅供学习交流,不构成投资建议。 |

【本文地址】