如何用EXCEL的规划求解功能优化投资组合的阿尔法值(最小二乘估计法)? 文中的计算方法参考了Agnes Paul的“MARKET RISK METRICS – JENSEN’S ALPHA” ... |

您所在的位置:网站首页 › 阿尔法股票网站 › 如何用EXCEL的规划求解功能优化投资组合的阿尔法值(最小二乘估计法)? 文中的计算方法参考了Agnes Paul的“MARKET RISK METRICS – JENSEN’S ALPHA” ... |

如何用EXCEL的规划求解功能优化投资组合的阿尔法值(最小二乘估计法)? 文中的计算方法参考了Agnes Paul的“MARKET RISK METRICS – JENSEN’S ALPHA” ...

|

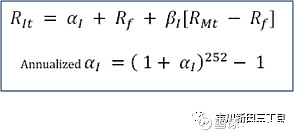

来源:雪球App,作者: 市川新田三丁目,(https://xueqiu.com/3776526626/124735244) 文中的计算方法参考了Agnes Paul的“MARKET RISK METRICS – JENSEN’S ALPHA” 詹森阿尔法作为一种投资风险衡量指标,衡量的是一项资产或一个投资组合相对于所参考的绩效指标(如标准普尔500指数)的回报表现。如果阿尔法值等于零,就意味着投资组合的回报率并没有跑赢所参考的业绩指数,而是与大盘涨跌幅一致。阿尔法值如果是正的意味着投资组合回报率的涨幅高于业绩参考指数,反之,则意味着投资组合回报率的涨幅低于业绩参考指数。 为确定阿尔法的值需要借助回归分析的方法,尤其是最小二乘估计法。通过最小二乘估计法可以求得资产的实际回报率与预期回报率之间差值的平方的和的最小值。 最小二乘估计法,又称最小平方法,是一种数学优化技术,通过最小化误差的平方和寻找数据的最佳函数匹配。利用最小二乘估计法可以简便地求得未知的数据,并使得这些求得的数据与实际数据之间误差的平方和为最小。 公式如下:

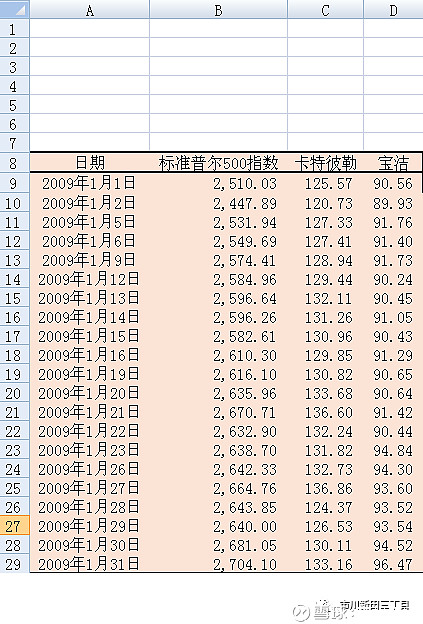

其中, RIt = 资产I在t日的每日回报率 Rf =每日的无风险回报率,报价的时候一般是报年化的无风险回报率,为了将年化的无风险回报率折算成每日的无风险回报率,需要借助以下公式(假设一年有252个交易日): 每日的无风险回报率=(1+ 年化无风险回报率)1/252-1 RMt = 指数M在t日的每日回报率 βI=资产I的回报率相对于指数M走势的贝塔值 αI= 资产在t日的每日超额回报率I 年化的αI= 资产I的每日回报率超过指数M每日涨跌幅的部分的年化值,也就是詹森阿尔法 下面用EXCEL的规划求解功能演绎如何优化投资组合的阿尔法值。 1、在雅虎财经网站上下载标准普尔500指数 (^GSPC),卡特彼勒CAT和宝洁公司PG在2019年1月份的每日收盘价,将经调整后的收盘价整理如下:

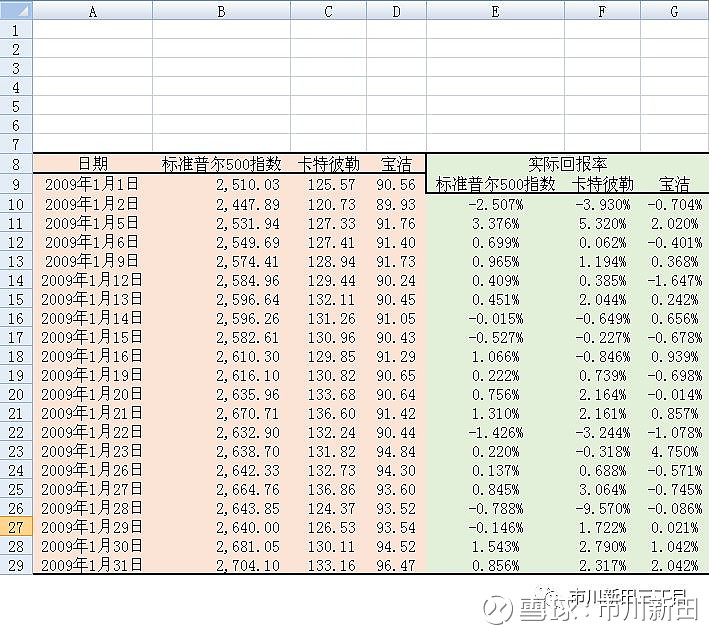

2、用公式LN(当前收盘价/前收盘价)计算股票和指数的每日回报率

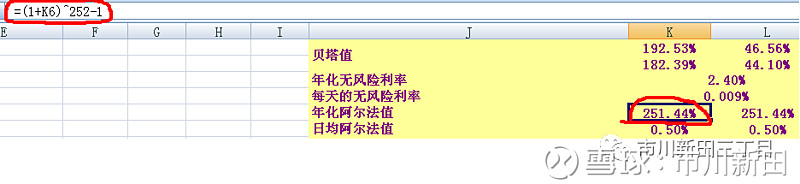

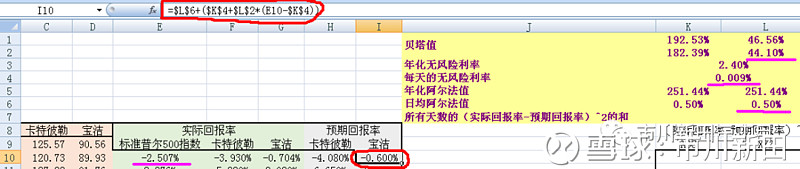

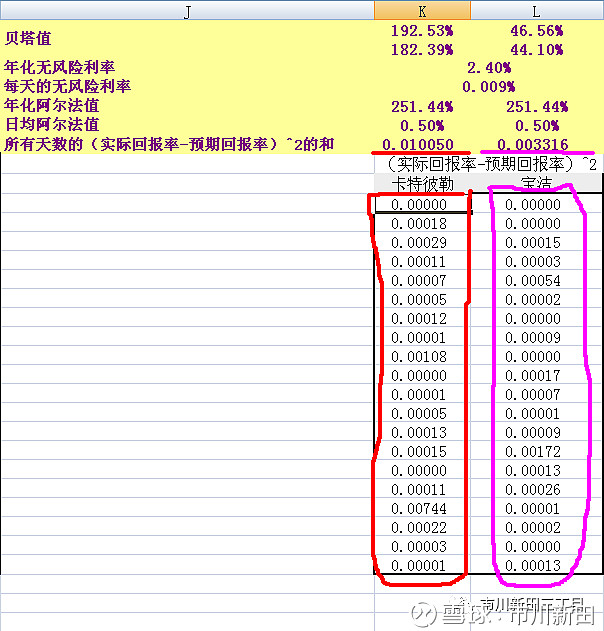

3、分别计算卡特彼勒和宝洁公司股价回报率与标准普尔500指数走势之间的贝塔值。可以看到表中的贝塔值有两个,192.53%这个结果是用slope()函数计算得出,公式为“=SLOPE(F10:F28,E10:E28)”,其中F10:F28为卡特彼勒股价所在单元格,是因变量;E10:E28为标准普尔500指数收盘价所在单元格,是自变量。顺序不能搞错,否则结果是不一样的。

182.39%是用另一个方法计算出来的,公式为“=COVAR(F10:F28,E10:E28)/VAR(E10:E28)”,即“股价和指数走势之间的协方差/指数的方差”

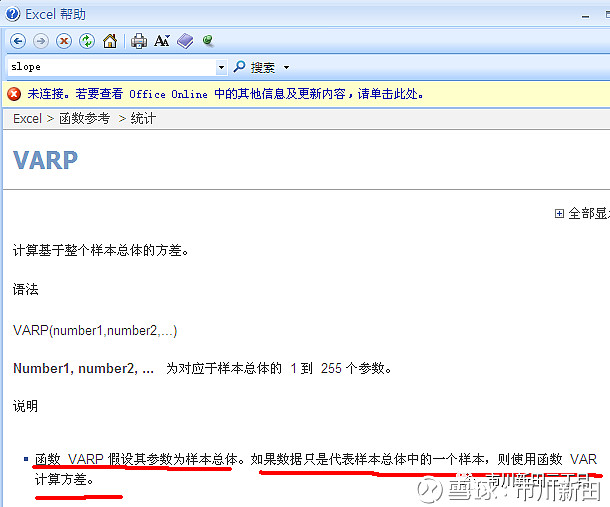

这两个结果有差异,原因是根据Excel帮助的解释,如果数据是全部样本,那么在计算方差时应使用VARP函数计算,VAR函数默认的是数据是全部数据中的一个样本

而SLOPE函数是默认数据为全体数据,而非样本之一,因此如果将方法二的公式调整为“=COVAR(F10:F28,E10:E28)/VARP(E10:E28)”,那么这两个方法计算的结果将相等。本文在后续的计算中,用的是方法二的计算结果。

方法二的计算结果显示,卡特彼勒和宝洁公司股价回报率与标准普尔500指数走势之间的贝塔值分别为182.39%和44.10%

4、计算每天的无风险回报率公式为:每日的无风险回报率=(1+ 年化无风险回报率)1/252-1

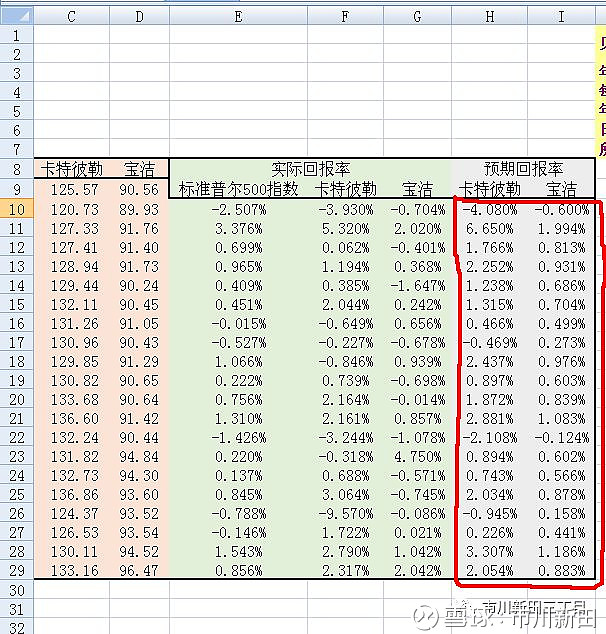

5、为计算这两只股票的预期回报率,需要先设定每日的阿尔法值,假设为0.5%,其年化阿尔法值的计算公式为: 年化阿尔法=(1+每日的阿尔法)252-1

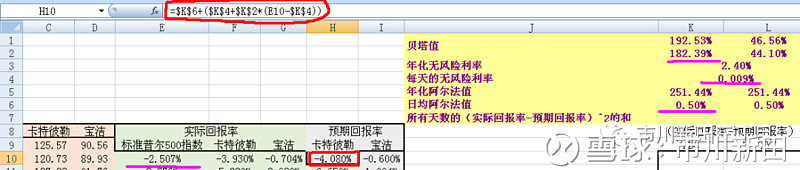

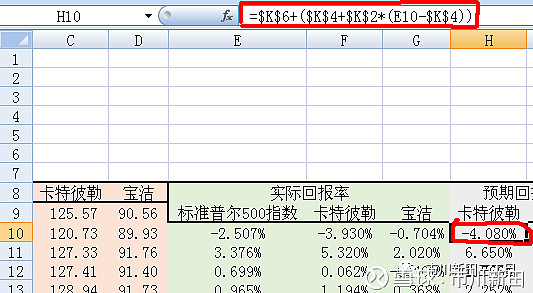

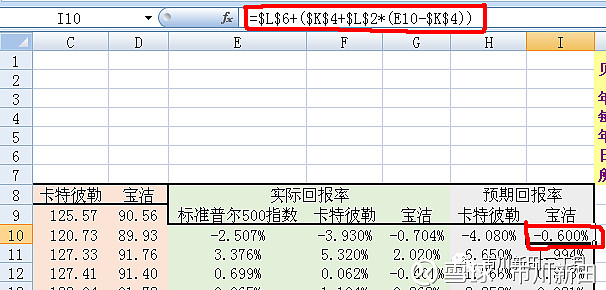

6、计算这两只股票的每日预期回报率,由于阿尔法的计算公式是“阿尔法=(资产回报率-无风险回报率)-贝塔值*(指数的回报率-无风险回报率)”,因此为了得出预期回报率的结果,只需将上述公示的顺序略作调整,即“预期回报率=(阿尔法-无风险回报率)-贝塔值*(指数的回报率-无风险回报率)”,就可以得出预期回报率的结果,紫线标示部分为公式中所需的要素

全部计算结果如下

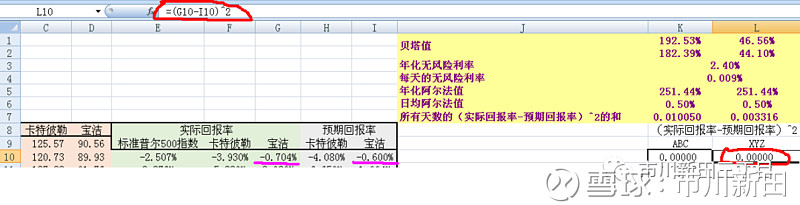

注意上面这个预期回报率还不是要优化的最终结果,只是根据预设的每日阿尔法值推算出来的预期回报率,而且要注意预设的每日阿尔法值是固定不变的,并没有随着时间的推移而变化。 7、下面要计算的是每一个实际回报率与预期回报率之间差值的平方,然后再将所有的结果加总,紫线部分为公式中所需的要素

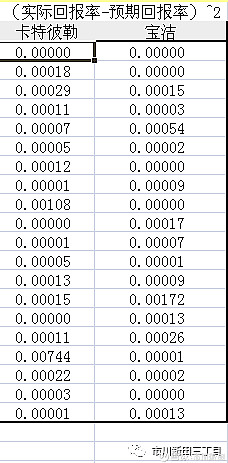

每天的(实际回报率-预期回报率)^2计算结果如下:

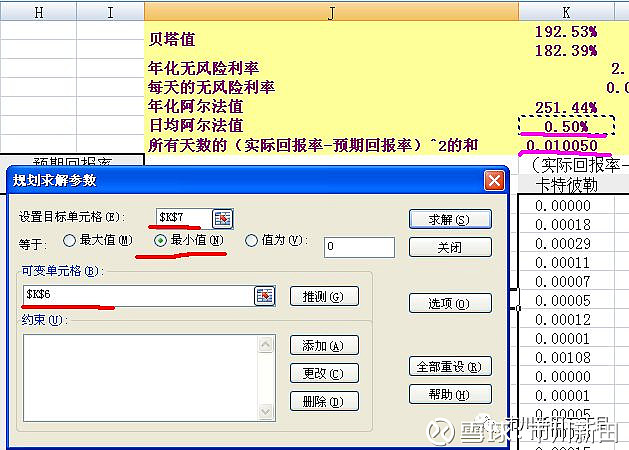

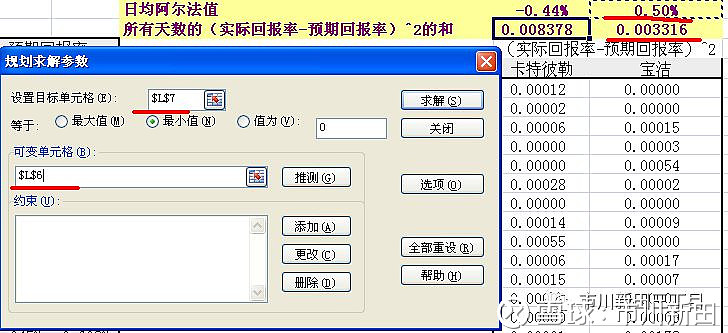

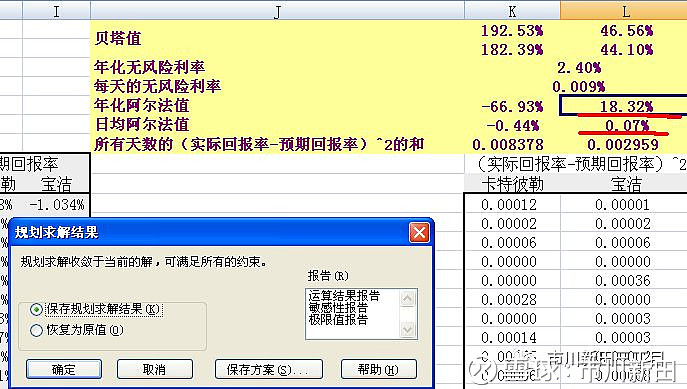

8、用EXCEL的规划求解功能实现这两只股票的阿尔法值最小化,以卡特彼勒公司为例,在“规划求解”功能界面的“目标单元格”处选择所有天数的(实际回报率-预期回报率)^2的和的结果所在单元格K7;“等于项”求的是“最小值”;“可变单元格”选择“日均阿尔法值”数值所在单元格K6,然后点击求解键,

宝洁公司的计算如下:

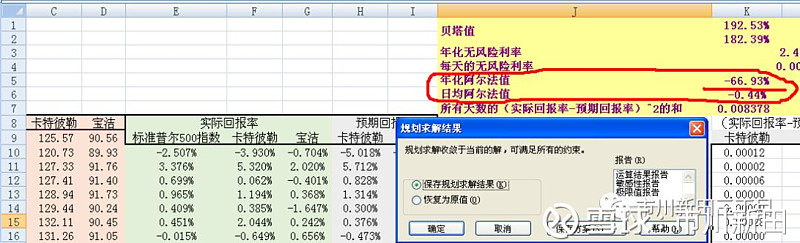

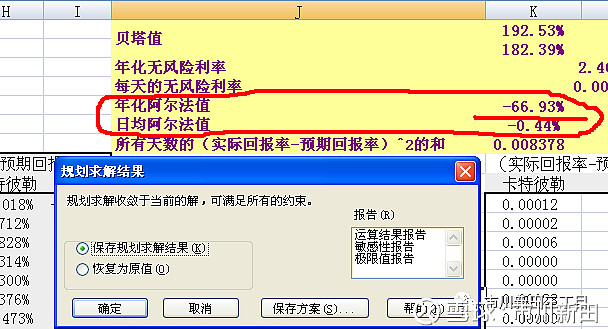

最小二乘估计法计算的结果显示:卡特彼勒公司和宝洁公司股价的年化阿尔法值分别为-66.93%和18.32%,卡特彼勒公司的股价走势跑输标准普尔500指数而宝洁公司股价则跑赢了大盘。 注意:此时的实际回报率和预期回报率数据均发生了变化

9、阿尔法值的显著性检验 对阿尔法值的结果计算显著性检验具有很重要的意义,检验的方法之一是计算检验统计量(T-statistic)的大小,也就是年化的预期阿尔法值与线性分析中的标准误差的年化值之间的比率,如果该比率的值大于1.96(5%的显著性水平对应的t检验界值),那么就可以认为该阿尔法值具有统计显著性

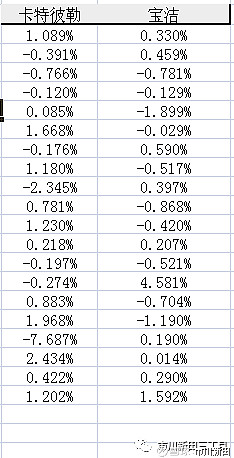

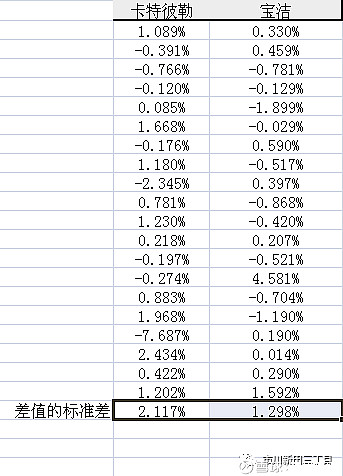

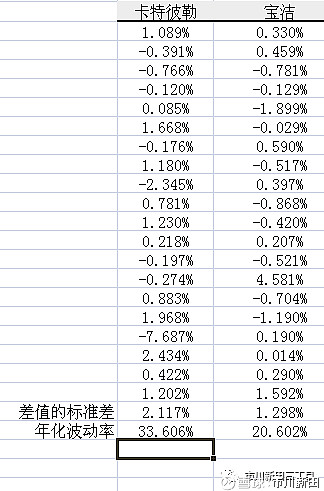

9.1、计算优化后的实际回报率和预期回报率数据之间的差值,结果如下

9.2、用STDEV()函数计算上表中差值的标准差,公式为“=STDEV(K33:K52)”,K33:K52为差值所在的单元格,结果分别为:2.117%和1.298%

9.3、计算年化波动率,公式为年化波动率=(1+每日波动率)*252的开方

9.4、显著性测试 卡特彼勒公司的检验统计量=年化的阿尔法值/年化的标准误差值的绝对值=ABS(-66.93%/33.606%)=199.166% 同理计算出宝洁公司检验统计量=18.32%/20.602%=88.938% 前面说过,如果检验统计量的值大于5%的显著性水平对应的t检验界值1.96,就可以认为阿尔法的值具有统计学意义。以上计算结果显示,只有卡特彼勒公司股价的阿尔法值具有统计学意义,其检验统计量1.99大于1.96的t检验界值。 |

【本文地址】

今日新闻 |

推荐新闻 |