宁德时代:2021年年报几个关注点 宁德时代 2021年营收1303.56亿元,同比增长159%,归母净利润159亿元,同比增长185%,扣非后归母净利润1... |

您所在的位置:网站首页 › 锂电池行业资产负债率多少 › 宁德时代:2021年年报几个关注点 宁德时代 2021年营收1303.56亿元,同比增长159%,归母净利润159亿元,同比增长185%,扣非后归母净利润1... |

宁德时代:2021年年报几个关注点 宁德时代 2021年营收1303.56亿元,同比增长159%,归母净利润159亿元,同比增长185%,扣非后归母净利润1...

|

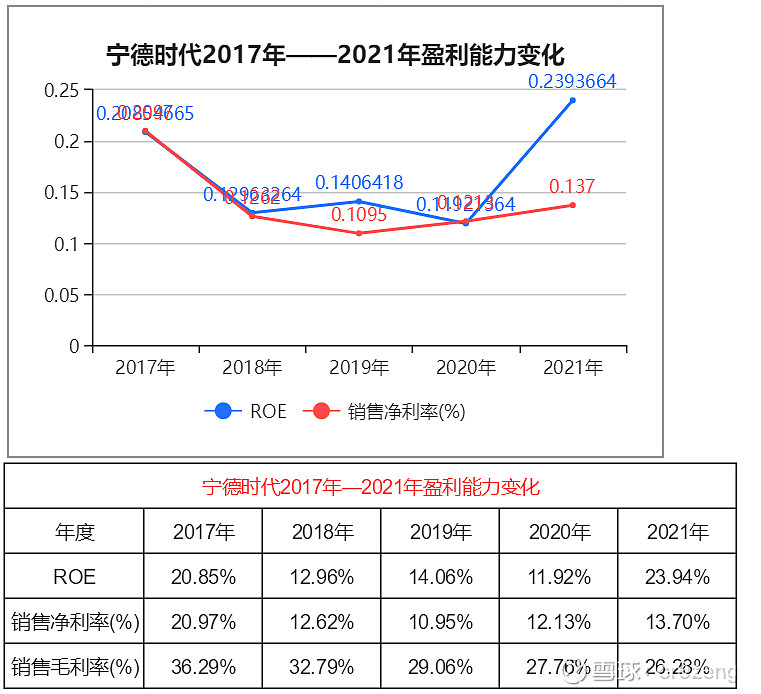

来源:雪球App,作者: cr9zeng,(https://xueqiu.com/6331537415/217947517) 宁德时代2021年营收1303.56亿元,同比增长159%,归母净利润159亿元,同比增长185%,扣非后归母净利润134亿元,同比增长215%。公司锂电池销量 133.41GWh,同比增长 184.82%,其中动力电池系统销量 116.71GWh,同比增长 162.56%,储能系统销量16.7GWh,同比增长601%。 本文将从盈利能力、资产变动、产业链占款以及产能规划等方面对宁德时代年报展开解读。 1、盈利能力 2021年毛利率为26.28%,较2020年降低1.38pcts。受补贴退坡带来的下游新能源汽车降本压力传导影响,近年来锂电池企业毛利率整体呈现走低态势,宁德时代毛利率从2017年的36.29%降低至2020年的27.76%。上游原材料2021年涨幅较大,2021年毛利率进一步降低。在此期间,净利率并未随毛利率下降而同步下降,2019年净利率降低至10.95%后开始反弹,虽然毛利率从2019年的29.06%降低至2020年的26.28%,但净利率却从10.95%提高至13.70%。这主要是由于规模效应带来的期间费用率降低所致。

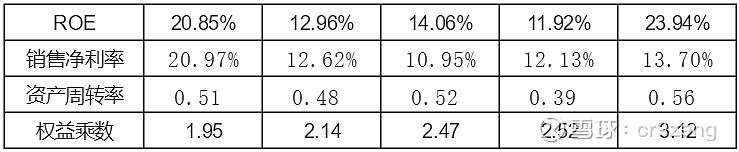

从ROE来看,虽然说2021年毛利率为近五年最低,但净资产收益率ROE确创了五年新高,利用杜邦公式分解看,主要是权益乘数增长所致——从2017年的1.95增加到2021年的3.12,增长60%,财务杠杆的增加提高了宁德时代的收益率水平。

2、资产变动 与负极材料、隔膜企业一样,宁德时代2021年也迎来了总资产的急剧膨胀,截止2021年12月31日,宁德时代的总资产3076.67亿元,较2020年底净增加1510.49亿元,增长96.44%。(1510.49亿+96.44%)这组数据——即使放在全A股市场也找不出第二家。 这里将总资产拆分为流动资产和非流动资产分别进行分析。

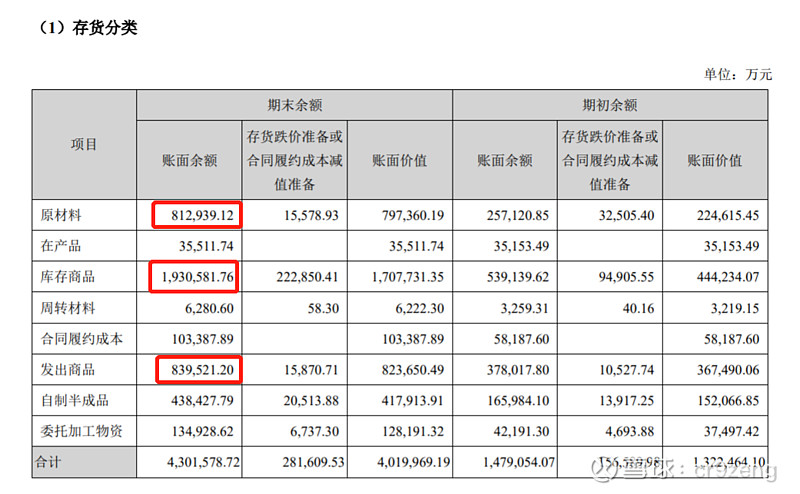

(1)流动资产:流动资产从1128.65亿元增长到1777.35亿元,增加648.7亿元,同比增长57.48%,其中货币资金、存货分别增加206.48亿元、269.75亿元。 从公司2021年现金流量表来看,经营性现金流量净额、投资性现金流量净额、筹资性现金流量净额分别为429.08亿元、-537.81亿元、310.63亿元,筹资性现金流量310.63亿元净流入不能覆盖投资性现金流量537.81亿元净流出,货币资金的增加应该是来自于经营性活动现金净流入。 在财务报表附注中,有对存货进行分类披露,具体情况如下图:

流动资产中,2021年原材料、库存商品和发出商品这三项变动较大。 原材料:2021年底原材料为81.29亿元,而2020年底该数据为3.25亿元。2021年同比增长24倍,原因是2021年以来,以碳酸锂为代表的原材料价格大幅上涨,对成本形成较大压力,宁德时代选择储备大量原材料(主要为正极材料、负极材料、隔膜和电解液等)。 库存商品+发出商品:2021年库存商品+发出商品价值为277.01亿元,而2020年该数据为81.17亿元,2021年同比增长241.27%,增速高于营收收入,但考虑到锂电池2022年继续高速扩张的市场,库存商品+发出商品价值量较为合理。 因为公司主营业务为电池系统和锂电池材料,这里利用库存量数据来反推库存商品+发出商品价值:2021年电池系统库存量为40.19GWh,锂电池材料存库量为6.09万吨,2021年电池系统营业收入1051.15亿元,营业成本811.01亿元,销售量133.41GWh,折合单价0.79元/Wh、成本0.61元/Wh;锂电池材料营业收入154.57亿元,营业成本115.74亿元,销售量为23.38万吨(根据2020年锂电池材料库存量数据推测,公司2021年可能是将销售量和生产量数据写反了),折合单价6.61万元/吨、成本4.95万元/吨。因为库存商品还未销售,计算价值需要使用单位成其本而不是单位售价,电池系统+锂电池材料存库价值为:40.19*10的9次方*0.61/10的8次方+4.95*6.09=275.30亿元,公司财务报表披露库存商品+发出商品价值为277.01亿元,两者相差不到3亿元。

考虑到2022年一季度原材料特别是正极材料继续暴涨(最上游的碳酸锂价格从2022年年初的26万元/吨涨到2022年3月底的48万元/吨),2021年末存货的大幅上升有可能在2022年一季度增厚公司业绩。 (2)非流动资产 非流动资产中其他权益工具投资、长期股权投资、固定资产和在建工程这几项变动较大。 其他权益工具投资:从2020年的19.97亿元增加至113.07亿元,其他权益工具投资变动是由于部分股权投资不再具备重大影响,从长期股权投资变为其他权益工具投资。 长期股权投资:从2020年的48.13亿元增加至109.49亿元,这是190亿元锂电池产业链投资战略的实施结果。 固定资产+在建工程:2021年共722.73亿元,增加469.01亿元,同比2020年增长184.85%,宁德时代的固定投资金额2021年支出接近500亿元,按照公司2025年800GWh的规划,未来资本支出将会更高。 3、产业链占款 应付票据及应付账款、合同负债属于经营负债,上市公司并不支付利息,这两个项目可简单反应上市公司对产业链上游话语权。宁德时代2021年总资产净增加1510.49亿中超过一半来自于产业链占款。 比较宁德时代负债和所有者权益项目可以看到:应付票据及应付账款项目2021年相比2020年增加759.19亿元,合同负债项目2021年相比2020年增加46.63亿元,两个项目共增加805.82亿元,占2021年总资产净增加的53.35%。

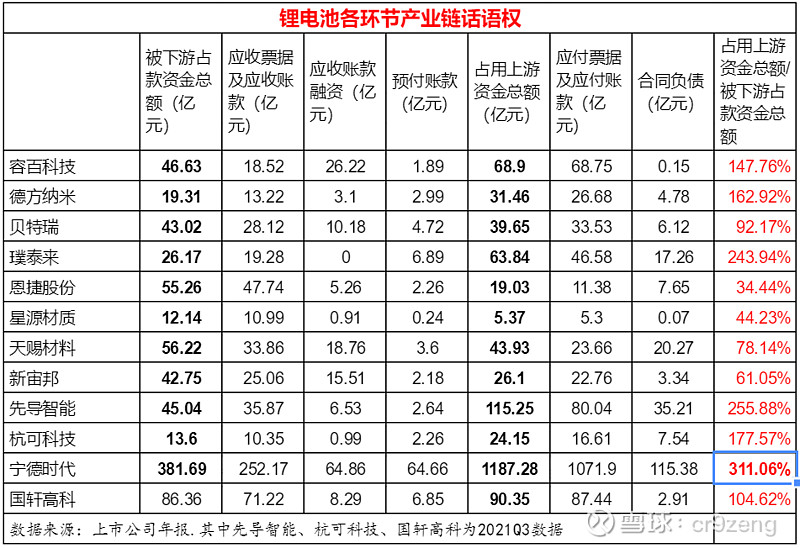

实际上,纵观整个锂电池产业链,宁德时代的话语权也是最强的。下面对正极材料、负极材料、隔膜、电解液、锂电设备以及电池厂代表性企业进行了比较,以占用上游资金总额/被下游占款资金总额来反应上市公司话语权。 宁德时代以311.06%比率遥遥领先所有公司。整体来讲,产业链话语权方面:设备厂>正极材料>负极材料>电解液>隔膜。当然有些环节比如隔膜比率过低,与其成本构成也有一定关系。

4、产能规划 根据GGII和中信证券研究部、中信建投研究部预测,2025 年全球动力锂电池、消费锂电池、储能锂电池需求将分别达到1550GWh、134GWh 和331GWh,合计 2015GWh。2021年宁德时代动力电池全球市占率32.6%、储能电池全球市占率20%,若宁德时代2025年在动力电池领域继续提高市场份额至40%,储能领域提高市场份额至30%,则2025年出货量将达719GWh,是2021年出货量的5.39倍,按照宁德时代最新的产能规划,其2025年产能将达到812GWh,与未来市场需求是比较契合的。 那么问题来了,宁德时代现在到底贵不贵?

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $亿纬锂能(SZ300014)$ #比亚迪拟回购A股不低于18亿元# #宁德时代# #锂电池# @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |