金融核心业务流程整理 |

您所在的位置:网站首页 › 销售项目流程图 › 金融核心业务流程整理 |

金融核心业务流程整理

|

文章目录

业务背景核心业务资金流程图关键技术点关键表以及字段含义一、资金表二、利息池三、债权表四、钱包表

项目的难点以及解决一、用户余额问题balance二、项目中的分布式事务解决三、幂等性方案设计四、高并发方案设计

业务背景

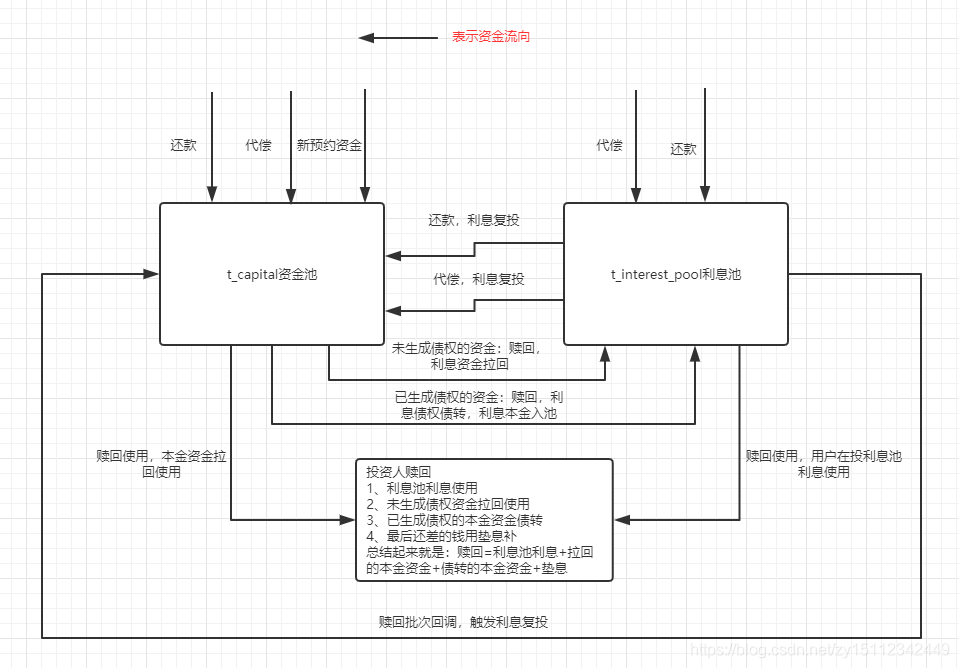

借款流程:投资和借款期限错配(如,投资365天,借款只有90天),投资生成资金,p2p维护资金池,借款从资金池捞资金生成有效债权,随后调用银行接口进行转账,至此借款流程结束。还款流程/代偿流程:用户根据规定的借款利率,返回本金和利息。p2p会根据该笔还款对应借款的所有有效债权(这里分本金债权和利息债权)进行分账,预生成转账记录,然后发起还款,生成批次调用银行的接口。等银行处理完批次,回调p2p系统。至此还款流程结束。先息后本,最后一期一次性本金还款:每一次还款还利息,入利息池,最后一期还本金和利息,入利息池和资金池。资金池:用户投资成功后,不会马上找借款匹配,而是维护一个本金资金池,供借款来按照一定的规则匹配顺序来生成有效债权(如优先新的预约资金、还款复投资金、代偿复投资金)利息复投:核心交易系统借款人还款分账时,属于出借人部分收益会实时转到其收益账户,但该笔资金需等到投资赎回日方能解锁取出。p2p为了使收益最大化,将出借人的利息组成一个利息池,使用合适的及时,将其利息转化为可以匹配的资金放入资金池(将capital_property_type字段区分本金资金和利息资金)。还款复投:当一个借款(期限是90天)和一个资金(期限是365天)生成有效债权,由于导致期限错配并且还款人提前还款,所以p2p将还款的资金再放入资金池,以便遍匹配其他借款。代偿复投:由于借款人未能及时还款,由平台替借款人还款。走后续的分账流程,放入资金池。赎回债转:投资A到期赎回时候,由于借款人的钱未还(期限错配),所以会找资金池中的资金来承接该借款人债权,然后将这笔资金转入投资A来完成赎回流程。

核心业务资金流程图

用户余额是一个非常重要的指标,这个指标影响着整个P2P金融系统的业务运行。如果因为业务或者程序问题导致余额不准(比如用户余额多,就会被提现走),业务运行异常。最后导致公司亏损。 由于银行的余额接口不稳定(会出现接口访问不通或者网络波动),如果线上业务依赖银行接口的话是非常危险的。所以,在本地会维持一个余额钱包表记录改用户的所有的交易记录的金额。在每个不同场景业务触发的时候,会相应的调用余额服务,来保持数据准确性。 balance 余额recharge 总充值金额withdrawal 总提现金额invest 投资总金额interest 赎回、退回总收益(本金+利息-手续费)version 版本号:当多个更新操作同时更新时会导致数据不准,故采用乐观锁来解决。 总结起来就是 balance = recharge + invest + interest - withdrawal 项目的难点以及解决 一、用户余额问题balance 在分布式系统中,为了保证数据一致性,p2p借鉴TCC分布式事务,本地状态表来解决用户余额,p2p将其拆分成一个独立的服务,在每个场景调用余额服务时候,会在本地事务中生成一个调用中间表状态,并且会开一个定时器去扫描该表的状态是否是RPC调用成功的,失败会去重试。 二、项目中的分布式事务解决 采用TCC思想和最大努力通知方案解决 核心业务,如涉及银行资金转账,资金严格的按照锁定,资金冻结等等操作【不写回滚逻辑】,然后执行完本地事务后,采用发送MQ或者插入本地消息表的方法,调用另外一个服务。如果调用失败,就会更新数据状态,然后利用定时器扫描继续去调用,这里需要设置一个最大的重试次数。利用MQ来解决 利用阿里的rocketMq 的事务消息的功能,目前还在研究,但是不支持本业务需求【要有延迟消息的功能,而且延迟时间可以指定】,故还是采用 activmq方案。 三、幂等性方案设计在P2P业务中需要做幂等流程操作,比如重复借款、重复还款,重复发布新标、重复投资、重复计息贴息等等,为了保证业务正常,采用以下方案 唯一索引悲观锁:比如在借款进来时候,债权匹配,会将资金池中的一部分资金锁住,防止其他的借款使用该笔资金,导致数据问题。乐观锁:版本号或者条件来做,注意如果有条件限制,最好是用主键或者唯一索引更新。分布式锁:不管是借款还款还是投资赎回都会加上分布式锁,来保证三方借贷方或者本地赎回调用接口时候,来保证这种长流程的业务能够正常走通。状态流转机制:比如订单状态,在订单流转的时候判断状态是否正常来保证幂等。 四、高并发方案设计 凡是写请求,而且不需要马上返回业务结果的都可以利用消息队列来接收,利用多线程进行消费,例如每一个服务开启一个专门线程池Bean,利用AOP写在方法上,就可以多线程消费了,比如Spring的@Async。整个金融系统逐渐按照微服务方向发展,将整个系统拆成投资服务、借款服务、还款服务、组织架构服务、分布式ID服务、协议签章服务、运营服务、活动专属服务、银行支付服务以及消息服务等,并且每一个服务对应一个数据库,避免一个服务采用多数据源。每个系统服务按照功能小而精的方式,来承载高并发流量。每一个服务都有一个写库以及从库,系统采用读写分离的方案来承载进入数据库的流量。每一个服务的核心流程用写库进行读写,非核心流程(对强一致性要求不高的)的程序来读从库。对一些表比如还款计划表、资金表和转账记录表进行归档,按照一定的规则比如按照时间或者已使用完的资金进行归档。采用Elasticsearch替换MySQL来存储千万级别的数据、比如交易记录表,用Logstash同步数据,来解决BI数据统计和用户侧的数据显示。对于热点数据接口(EKL日志统计的接口QPS)进行限流,采用阿里云的Sentinel框架,对这些热点数据接口进行限流,并且根据不同的业务来合理设置每一个服务之间RPC调用的重试次数和超时时间。 |

【本文地址】