【干货】最容易被忽视的税务风险 |

您所在的位置:网站首页 › 销售结算方式最好的方式 › 【干货】最容易被忽视的税务风险 |

【干货】最容易被忽视的税务风险

|

案 例 A公司与B公司签订了一份销售合同,双方约定货款分四期收取,在收到第2期货款时全额开具销售发票,货物必须在第2期收款后发出,整个货物的生产工期不超过12个月。 在本案例中,A公司采用的就是预收货款的结算方式,而不能因为后续货款采用分期而判断为分期收款方式。 两种方式的区别就在于判断为预收货款应在货物发出就确认全部款项的增值税纳税义务时间,判断为分期收款应在第1次收款时确认该部分款项的增值税纳税义务时间,对纳税时间和纳税金额都有重大影响。 3)委托代销与赊销和分期收款方式的区别 在实务操作过程中,如果处理不当,委托代销与赊销和分期收款容易纠缠不清。我们判断的时候需要注意,不论是收取手续费还是赚取差价方式,委托代销与其它结算方式最大的区别在于: 受托方并不拥有代销货物的所有权,可以随时将货物退回给委托方。如果受托方不能自由退货,对于判断为委托代销方式就存在一定的困难。 下面我们补充销售一般货物中间电力产品和视同销售货物的纳税义务时间如何确定。 电力产品

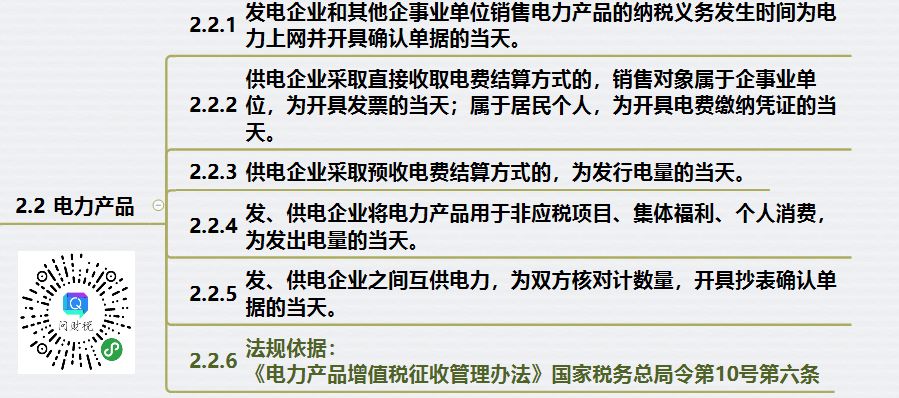

政策依据 根据《电力产品增值税征收管理办法》国家税务总局令第10号第六条的规定,电力产品确定增值税纳税义务时间为: 1、发电企业和其他企事业单位销售电力产品的纳税义务发生时间为电力上网并开具确认单据的当天。 2、供电企业采取直接收取电费结算方式的,销售对象属于企事业单位,为开具发票的当天;属于居民个人,为开具电费缴纳凭证的当天。 3、供电企业采取预收电费结算方式的,为发行电量的当天。 4、发、供电企业将电力产品用于非应税项目、集体福利、个人消费,为发出电量的当天。 5、发、供电企业之间互供电力,为双方核对计数量,开具抄表确认单据的当天。 政策解读 针对电力产品的特殊性,国家税务总局对电力产品的销售制定了单独的增值税纳税义务时间确认规则,从上述要求来看并没有脱离增值税纳税义务时间确认的总体原则。 其中,销售电力产品、直接收取电费、发供电企业互供电力按照开具确认单据/发票/缴纳凭证的当天,也就是总体原则中的取得索取销售款项的凭据的当天; 预收电费为发行电量的当天,与销售货物预收账款的处理具有相似性; 用于非应税项目、集体福利、个人消费,为发出电量的当天,与视同销售货物的处理具有相似性。 视同销售货物

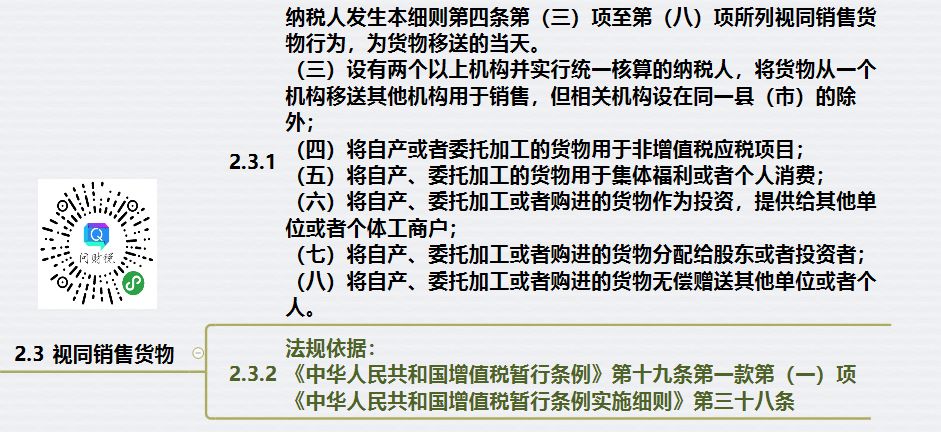

政策依据 根据相关法规,以下行为视同增值税销售货物: 1、设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外; 2、将自产或者委托加工的货物用于非增值税应税项目; 3、将自产、委托加工的货物用于集体福利或者个人消费; 4、将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户; 5、将自产、委托加工或者购进的货物分配给股东或者投资者; 6、将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。 纳税人发生上述所列视同销售货物行为,增值税纳税义务时间为货物移送的当天。 政策解读 对于视同货物销售的增值税纳税义务时间的确认比较简单、直接,其时间均为货物移送的当天。需要注意的是: 1)在不同县(市)的机构之间的调拨货物是需要缴纳增值税的; 2)将购进货物用于非增值税应税项目、集体福利或者个人消费的,需要将已经抵扣的增值税进项税额转出,不需要视同销售缴纳增值税。 —END—返回搜狐,查看更多 |

【本文地址】