4种成本导向定价法及公式 |

您所在的位置:网站首页 › 销售成本的计算方法 › 4种成本导向定价法及公式 |

4种成本导向定价法及公式

|

2. 变动成本定价——固定成本忽略+变动成本

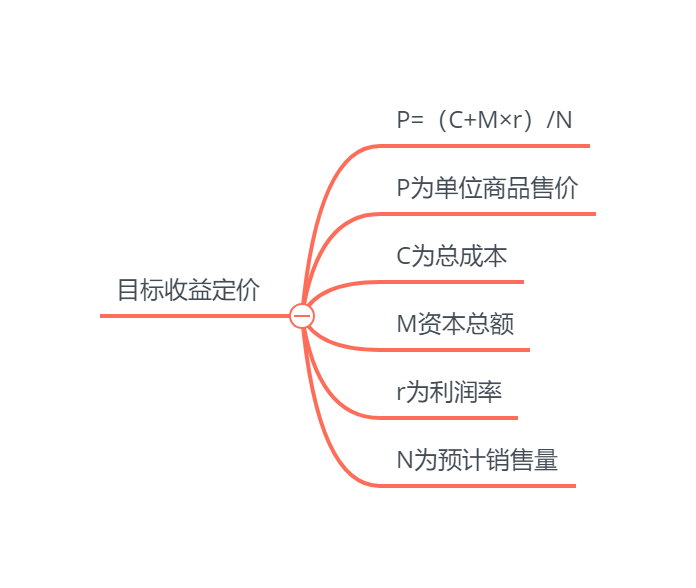

变动成本定价 变动成本定价法是以变动成本为基础的一种定价方法。有些企业有出口任务,认为固定成本在国内销售时已被赚回,出口主要是赚取边际利润,这时候可以采用这种方法。例如,已知变动成本是1,000,000元,企业期望相对于变动成本的利润里是20%,预计产量是100,000单位,则: 单位价格= 变动成本(1+ 利润率)/ 产量 = 1,000,000(1 + 20%)/ 100,000 = 12(元) 用公式表示为:P = CV(1 + r) 其中:P为单位商品售价 CV为单位商品变动成本 r为利润率 3. 目标收益定价——总成本+目标收益 目标收益定价法(target-return pricing)又称资产报酬定价法,或者投资报酬定价法,即根据某一估计销售量下总资本的特定利润率来确定产品利润和价格。使用时先估计未来可能达到的销售量和总成本,在收支平衡的基础上,加上预期的目标收益额(即投资或资产报酬额),然后再计算出具体的价格。这种方法简便易行,可提供获得预期收益时最低可能接受的价格和最低的销售量,并且更全面地考虑了企业资本投资的经济效益。国外大型的公用事业,因为投资大,业务具有垄断性,又与公众利益息息相关,政府对它的定价有一定限制,常采用这种方法。但是,由于它是根据预计销售量推算价格,因此必须搞好市场调研,使所定价格保证达到预期的销售量水平。

目标收益定价 其计算公式为: 单位产品价格=(总成本+资本总额✖目标收益率)/预计销售量 4. 收支平衡定价——固定成本+变动成本 收支平衡定价法,又称损益平衡定价法,或者保本点定价法。保本点,即收支平衡点或称损益平衡点,是投入与产出平衡、盈利为零的经营时点。按此方法定价,首先要找出企业的收支平衡点。 步骤如下:确定单位变动成本,并以此为依据估算产品价格,然后加入固定成本费用的分摊额计算达到收支平衡点所必须具有的销售量。 收支平衡时的销售量=固定成本 /(单位产品价格–单位变动成本) 在此价格水平下实现其销售量,表明企业刚好做到不赔不赚,该价格实际是保本价格。

收支平衡定价 (1)保本价格=固定成本/收支平衡销售量+单位产品变动成本; 在保本价格基础上加上预期利润,即为产品售价: (2)产品售价=(固定成本+预期利润总额)/销售数量+单位变动成本。 如果该销售量能够实现,(1)式可以提供确保企业不亏损的价格最低限度。(2)式可以提供实现企业目标利润的可行价格。如果企业销售条件不利,(2)式和(1)式的差额可作调价的范围。 收支平衡定价法侧重于企业总成本费用的补偿,这一点对于生产或经营多条产品线和多种产品项目的企业尤为重要。因为,一种产品盈利而其他产品亏损的现象时有发生,生产或经营某种产品时所获取的高利并不一定能使企业的总利润增加,因此,定价从保本入手是必要的。在某种产品预期销售量难以实现时,要相应提高其他产品产量或价格,逐步在整体上实现企业产品结构及产量的优化组合。况且,在市场不景气的临时困难状况下,保本经营总比停业的损失要小得多,而且企业有灵活回旋的较大余地。(同步于王光卫博客)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |