新收入准则下现金折扣的会计处理与税务处理的差异及其纳税调整 |

您所在的位置:网站首页 › 销售产品收到货款及增值税销项税额 › 新收入准则下现金折扣的会计处理与税务处理的差异及其纳税调整 |

新收入准则下现金折扣的会计处理与税务处理的差异及其纳税调整

|

1.什么是可变对价? 企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔、未来事项等因素而变化。此外,企业有权收取的对价金额,将根据一项或多项或有事项的发生有所不同的情况,也属于可变对价的情形。 因为合同存在现金折扣条款,最终实际收取的对价金额是可变的,所以现金折扣也就是“可变对价”。 2.可变对价的会计处理 新收入准则第十六条规定:合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。企业在评估累计已确认收入是否极可能不会发生重大转回时,应当同时考虑收入转回的可能性及其比重。 每一资产负债表日,企业应当重新估计应计入交易价格的可变对价金额。可变对价金额发生变动的,按照本准则第二十四条和第二十五条规定进行会计处理。 三 新旧收入准则下财税处理对比 单纯的会计准则条款解释起来很繁琐,而且空洞,下面以实物案例进行讲解。 (一)单次商品销售发生现金折扣在新旧收入下的财税处理 问题:分别按照新旧收入准则进行会计处理与税务处理与差异的纳税调整 1.旧收入准则下的财税处理 (1)确认销售商品收入时: 应交税费-应交增值税(销项税额) 13000元 (2)收到货款时: 财务费用-现金折扣 2260元 (3)税务处理与税会差异分析及纳税调整 对于不满足在同一张发票上开具折扣金额的,税务上在增值税方面是不予认可的,增值税应按照收入全额确认。以下案例增值税雷同,后续涉及增值税的不再重复解释。 根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定,该现金折扣在实际发生时可以在税前扣除,因此无税会差异,不需要进行纳税调整。 2.新收入准则下的财税处理 (1)确认销售商品收入时,先确定现金折扣作为可变对价的最佳估计数。假设根据交易对手的一贯情况,确认的最佳估计是2260元(享受最高折扣)。 贷:主营业务收入 98000元 合同负债-可变对价 2000元 应交税费-应交增值税(销项税额) 13000元 (2)收到货款时,买方在合同约定的10日付款,享受了2%的现金折扣。由于估计的“合同负债-可变对价”是不含税的,实际折扣是按照含税金额折扣的,因此差额可以计入“财务费用-现金折扣”。 合同负债-可变对价 2000元 财务费用-现金折扣 260元 假如购买方是20日内付款的,只享受了1%的现金折扣,前面暂估的“合同负债-可变对价”就多了,在收到款项时就需要冲回并确认为收入。 合同负债-可变对价 1000元 财务费用-现金折扣 130元 同时,冲回多计提的“合同负债-可变对价”: 借:合同负债-可变对价 1000元 贷:主营业务收入 1000元 假如前面暂估的“合同负债-可变对价”是按照1%暂估的,实际享受的却是2%,说明前面暂估金额少了,一样的需要在收到款项时冲减收入,会计分录与前述分录方向相反。 (3)税会差异分析及纳税调整 按照前述的会计处理后,“主营业务收入”与“财务费用”,与税务上按照国税函[2008]875号处理存在差异,如表-1:

表-1 上述表-1的税会差异该在什么表中进行纳税调整呢? ——估计很多人找不到地方调整的话,都通通地在“其他”中去调整了! 其实,那样是不对的!

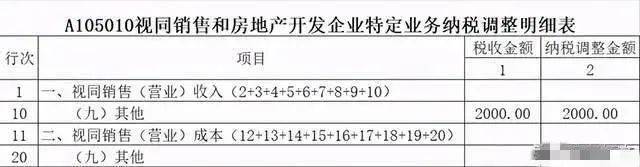

表-2 说明: ①为什么要做“视同销售”处理与纳税调整? ②“视同销售”的好处 “视同销售”后,增大了税务方面销售收入的数额,直接就增大了广告费和业务宣传费税前扣除限额计算的基数,对企业明显有利。

表-3 说明:由于现金折扣的“财务费用”可以直接扣除,没有利率限制,所以千万不要见着 (二)跨年度的现金折扣在新旧准则下的财税处理 如果销售收入与现金折扣实际发生时是跨年度的,又该如何进行财税处理呢? 我们下面把【案例-1】中时间稍微修改一下,变成如下案例: 乙公司在确认收入时,按照购买方历史数据,暂估购买方会享受最高2%的现金折扣;但是截至12月31日购买方未付款,乙公司重新估计购买方会享受1%的折扣。 1.旧收入准则下的财税处理 (1)2020年12月份全额确认收入: 应交税费-应交增值税(销项税额) 1300元 (2)在12月31日前没有收到货款,除非有发生坏账损失的可能需要计提坏账准备外,会计上不需要额外进行会计处理。 (3)由于现金折扣尚未实际发生,2020年度不能税前扣除,会计处理也没有确认,因此税务处理与会计处理一致,没有税会差异,不需要进行纳税调整。 2.新收入准则下的财税处理 (1)2020年12月21日确认收入: 贷:主营业务收入 98000元 合同负债-可变对价 2000元 应交税费-应交增值税(销项税额) 13000元 (2)2020年12月31日,重新估计了现金折扣发生的可能性,调整: 借:合同负债-可变对价 1000元 贷:主营业务收入 1000元 (3)税会差异分析 由于现金折扣尚未实际发生,会计没有确认,税务也不得税前扣除,二者没有差异;只有收入存在差异,详见表-4:

表-4 (三)年度累计已经发生的现金折扣在新收入准则下的税会差异与纳税调整问题 如果现金折扣按照新收入准则处理,全部已经按照可变对价处理,年度累计已经实际的现金折扣金额,其实对于期末可变对价的估计是没有影响的,但是与旧收入准则处理与税务处理相比较,影响还是存在的——就是导致会计确认收入金额会低于应税收入金额,同时会计处理因现金折扣确认的“财务费用”也会同等金额降低。 根据【案例-1】纳税调整的说明,对于已经实际发生的现金折扣,需要通过“视同销售”调增应税收入,同时通过支出类的“其他”栏调增支出,二者虽然一增一减,不直接影响应纳税所得额,但是会影响广宣费限额扣除的计算基础,是对企业有利的。 本来很简单的一个现金折扣问题,结果因为新收入准则的实施,反而变得复杂了。 作者简介 彭怀文 高级会计师、高级经济师 从事企业财务及财务管理工作20多年,曾在多个行业担任过财务经理、财务总监职位,擅长解决财税实务问题,尤其是使用Excel处理财税棘手问题,以提高财务人员工作效率。 “轻松财税”微信公众号作者,多个财税网站/APP等专栏作者、特约撰稿人、答疑导师等。 先后出版有专业畅销书籍《企业会计准则和税法差异分析与纳税调整(案例版)》《不加班的秘密:高效能Excel财务达人养成记》《企业所得税实务与税务风险管理》《个人所得税实务操作与汇算清缴》。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |