寿险公司都是怎么赚钱的? 在所有行业的盈利模式中,寿险业务商业模式应该是最难理解的(排名第二难理解的应该是银行业)。不同于其他行业上市公司,投资者... |

您所在的位置:网站首页 › 银行业的盈利模式是什么类型 › 寿险公司都是怎么赚钱的? 在所有行业的盈利模式中,寿险业务商业模式应该是最难理解的(排名第二难理解的应该是银行业)。不同于其他行业上市公司,投资者... |

寿险公司都是怎么赚钱的? 在所有行业的盈利模式中,寿险业务商业模式应该是最难理解的(排名第二难理解的应该是银行业)。不同于其他行业上市公司,投资者...

|

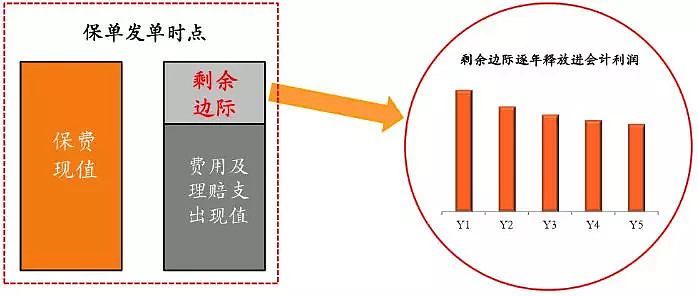

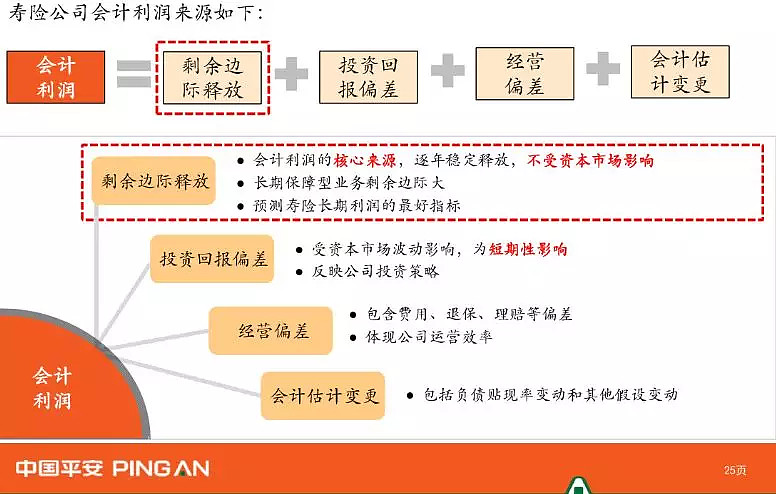

来源:雪球App,作者: 智投股市,(https://xueqiu.com/4068601684/121371433) 在所有行业的盈利模式中,寿险业务商业模式应该是最难理解的(排名第二难理解的应该是银行业)。不同于其他行业上市公司,投资者只需关注三张财务报表的财务信息就能够大致判断公司投资价值,而保险公司还会披露内含价值报表,里面包含诸多概念,例如新业务价值,有效业务价值,实际资本,最低资本等,不一而足,令普通投资者无所适从。 尽管理解起来抽象,但保险行业历来是价值投资者的最爱,包括股神巴菲特,和冠以“中国巴菲特”之称的资管行业大咖们,保险股都是其长期持仓的不二之选。前两年国内保险牌照申请向民营企业放开,产业资本趋之若鹜,足可见保险业务吸引力。 寿险业务究竟怎么赚钱的,盈利稳定性怎么样,盈利可见性怎么样?这些都是投资者经常关注的问题。智投今天围绕这些问题,谈谈自己对寿险业务的理解。 1、保险分类,产险和人身保险保险业务可以分为两类,产险和人身保险。所谓人身保险,就是以人的寿命和身体为保险标的的业务,按照保险责任可分为人寿保险、健康保险和意外伤害保险。人身保险就是广义上的寿险。而产险,是以实物和责任为标的的保险业务,通常包括车险、企业财产险、家庭财产险、信用保险等。 由于监管规定,产险和人身保险必须分业经营,同一实际控制人经营产险和人身保险必须成立两家公司分别经营。例如中国平安,旗下人身险业务主要放在平安寿险公司、平安健康险公司和平安养老险公司。 经营人身险业务的上市公司包括中国平安、中国人寿、中国太保、中国人保、中国太平和新华保险。六家公司中只有新华保险是纯人身保险标的,其余公司都有产险业务。 2、剩余边际,保单利润主要来源从保单期限看,产险往往一年以内,而人身保险多在10年以上,有的甚至长达20年到终生。保单期限不同,两者的盈利模式也不一样,经营产险和经营人身险业务的公司估值方法也不一样。下面我们探讨人身险业务商业模式。 卖出一份寿险保单和卖出一瓶矿泉水(或者任何其他商品)对公司的损益表影响是不同的。后者可以直接通过收入、成本、费用计量得到利润。卖出一份寿险保单,虽然能够通过各种精算假设预测能赚多少钱,但只有等到保单终止(期满或身故)时候才知道这份保单真正赚多少钱。这是卖保单和卖其他产品的根本不同,本质上前者是在大概率下“估计值”,后者是实实在在的数字。 既然利润是估计值,那寿险业务如何估计呢? 容易理解,一份保单给公司带来的价值是该保单未来年度利润的现值,这就引出了第一个概念,“剩余边际”。剩余边际=保单所有年度保费的贴现值-保单所有年度费用和理赔支出的贴现值。由于有贴现过程计算,因此会涉及到现金流和贴现率的主观判断。 如果剩余边际为负数,表示卖出这份保单是亏损的,如果剩余边际为正数,表示卖出这份保单是赚钱的,是有利润的。 跟卖矿泉水不同,这部分利润不能一次性放在损益表内,这是因为保单产生的赔偿责任在整个保单生效期均有效,根据会计的权责发生原则,保单产生的利润应该在保单期间逐步释放。剩余边际(保单利润)释放的过程,就是剩余边际摊销的过程。 剩余边际本质上是负债,随着摊销进程,负债减少,转化成利润,最终成为股东权益。 图表1:剩余边际的产生和摊销  3、保单会计利润的四个组成 3、保单会计利润的四个组成一张保单在卖出时点,它在生效期内的剩余边际摊销模式就确定了,因此它带给公司的利润流也就确定了,这构成了保单利润的主要来源。 保单利润流(可以认为是保险公司自己YY的结果)虽然确定了,但保单究竟赚多少钱只有保单终止才能知道,那么这个YY的数字能经得起实际情况考验吗?这需要从现金流和贴现率两个方面考虑。 从现金流角度看,由于保费定价是基于复杂的精算假设计算的结果,这些假设包括退保率、死亡率、疾病发生率、投资收益率等。如果实际情况比精算假设要差,赔付责任必须履行,保单利润流就需要向下修正,反之,如果精算假设足够保守,实际情况比精算假设要好,保险公司就能获得“意外”的利润。 这个“意外”的利润主要分为投资回报偏差和经营偏差。前者是由于保险公司利用保费投资实际产生的投资收益和保费精算假设的投资收益的差异而产生的。后者是由于保险公司在保单生效期产生的费用和理赔和保费精算假设的差异产生的。两者之差为正,说明“意外”的利润对当年利润贡献为正。 从贴现率角度看,由于保单生效期间,利率环境是波动的,那么费用及理赔支出现值(见图表1)也会改变。如果利率环境上升,则现值下降,计提的负债下降则产生正向利润贡献,如果利率环境下降,则产生反向利润贡献。 因此,剩余边际摊销、投资回报偏差、经营偏差和会计估计变更(主要是贴现率变化)构成了寿险公司会计利润的四大来源。 图表2:寿险公司利润四大来源  图表3:平安寿险税前利润来源分析  我们可以看到,平安寿险税前利润主要来源于边际剩余摊销。2012~2016年占税前利润的115.5%,投资回报差异和经营差异分别为19.7%和16.1%,都是正贡献,说明保单的精算假设比实际情况要保守,随着时间推移,释放了利润。 会计估计变更对利润为负贡献,主要是因为2012年到2016年国家处在利率下降环境,贴现率下降导致的。 4、内含价值,保单税后可分配利润的折现值理解了剩余边际和寿险公司会计利润来源,那是不是通过市盈率法就能得到寿险公司估值了呢?非也。剩余边际考虑了利润流,那这些利润全部能够分配给股东吗?非也。 由于保险业务经营属于长周期,系统重要性业务,保险监管机构不允许任何无法赔付的“幺蛾子”事件产生。为了提高保险公司偿付能力,除了费用及理赔支出现值算作负债之外,监管机构在剩余边际里面,也要切出一块,禁止分配给股东,这一部分叫做“偿付能力额度”。 “剩余边际”中扣除偿付能力额度的部分叫做“自由盈余”,这部分股东才能自由支配。偿付能力额度只有到保单终止才能释放出来,股东才能有权自由支配。 这一制度设计就是为了防止保险公司股东过多分派股息导致偿付能力不足,也是为了防止保险公司股东在一定资本金下发出过多保单以至于在意外情况下产生资不抵债的危险。 这样看,保险公司赚的利润并不能全部分配给股东,会计利润的实际意义大打折扣。我们需要找到一个对保险业务估值更有意义的指标,这就是“内含价值”。 从监管机构给的定义看,内含价值=偿付能力额度+自由盈余+有效业务价值-偿付能力额度成本。从上市公司披露惯例看,内含价值=调整净资产+有效业务价值-偿付能力额度成本。其实两者是一致的。因为偿付能力额度+自由盈余=调整净资产。 什么是“有效业务价值”和 “偿付能力额度成本”? 有效业务价值,是一组已生效保单基于最优估计的未来利润的折现值,未来利润指可以分配给股东的税后利润。 图表4:平安寿险有效业务价值和剩余边际区别  有效业务价值这个定义跟剩余边际很类似,但是有两个区别。其一,有效业务价值是能够分配给股东的税后利润,而剩余边际是税前利润,且包含了不能分配给股东的利润;其二,计算有效业务价值用的贴现率是11%,计算剩余边际用的折现率基于国债收益率(一般3%左右),并考察保费的投资收益率(一般5%左右)。在这两个因素影响下,有效业务价值就小于剩余边际,但也是更有意义的指标。 为什么计算剩余边际的折现率基于国债收益率?因为剩余边际本质是保险公司对承保人的负债,负债的计算需要越保守越好。 对于计算保费的投资收益率假设,由于保险公司收取保费并对外投资的投资收益率在5%左右波动,因此保险公司也按照这个投资收益率假设来设计保费,则更为公允。 为什么计算有效业务价值的折现率是11%?保险公司认为这是开展保险业务所承担风险所需要的股东要求收益率,反映承保业务相比于投资和国债更高的风险水平。 有效业务从何而来?它是保险公司过去经营产生的有效保单的总和。对于一年内经营产生的有效业务,我们称之为“一年新业务”,它对应的税后可分配利润称之为“一年新业务价值”。 偿付能力额度成本又是什么意思? 我们刚才了解了,所谓偿付能力额度,就是监管机构规定的,保险公司必须从剩余边际当中“抠出”一部分保留出来防止意外事件发生的最低资本。这部分资本不能用于支持保单销售,保险公司只能用它来做投资使用。这部分资本被限制使用,于是产生了机会成本。 举个例子,假设偿付能力额度为100元,投资收益率大概5%,那么明年今日它的价值就是105元,由于这部分钱不能用于保险展业,对于保险股东来讲,按照股东要求收益率11%,它的现值就是105/(1+11%)=94.59元,与100元的差额,5.41元就是持有偿付能力额度成本,是不能用于保险展业的机会成本。 5、内含价值,保险公司的价值内核到此为止,内含价值的三个组成部分(调整净资产、有效业务价值、偿付能力额度成本)就介绍完了。一家保险公司的内含价值就是在任一时点,按照一定精算假设下,当前所有有效保单在未来能给股东带来的可分配的税后利润与调整净资产之和。 只要精算假设合理,那么内含价值就是保险公司的清算价值,保险公司的最“干”的价值。即使保险公司将它的销售部门全部裁掉,仅保留保单服务部门和投资部门,保险公司的内含价值也丝毫不受影响。 在所有精算假设中,折现率假设和投资收益率假设是影响内含价值的最敏感因素。我们看下当前各大保险公司精算假设、内含价值和估值情况。 图表5:上市保险公司内含价值和估值  注:1、上述股价为2019年2月19日收盘价; 2、EVPS表示每股内含价值,PEV表示股价/每股内含价值; 3、除中国太平EVPS单位是港币外,其余均是人民币; 4、A股价格单位人民币,H股价格单位港币。 由图表5可知,从内含价值假设看,各家公司差异不大。从估值上看,中国平安A股和H股估值远超同业,其余保险公司股价均低于其每股内含价值。 另外,其余保险公司A股估值也大幅高于H股估值,而中国平安AH估值差异很小,似乎显示出外资对中国平安的特别青睐。 为什么中国平安估值能够鹤立鸡群?其他保险公司又是否真的低估?智投下篇文章再向读者聊聊保险股估值背后的诀窍。 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$ |

【本文地址】