2022年铬铁市场回顾与2023年展望 |

您所在的位置:网站首页 › 铬铁合金用途 › 2022年铬铁市场回顾与2023年展望 |

2022年铬铁市场回顾与2023年展望

|

《铁合金在线》2023-1-3:2022年全球通货膨胀率达到21世纪以来最高水平,疫情冲击下我国经济也面临“需求收缩、供给冲击、预期转弱”三重压力。铬铁市场阵痛不断,先是铁价被矿价“牵着鼻子走”,工厂盈利情况大打折扣,后是疫情反弹需求收紧给工厂造成销售压力,成本矛盾逐渐向供需矛盾过渡。 一、2022年国内市场回顾 (一)价格分析 1.高碳铬铁走势分析

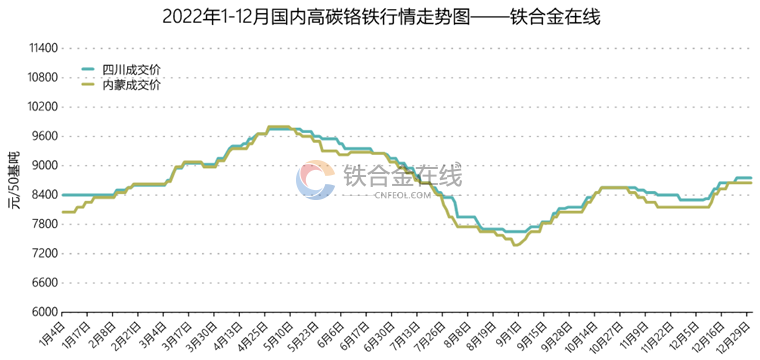

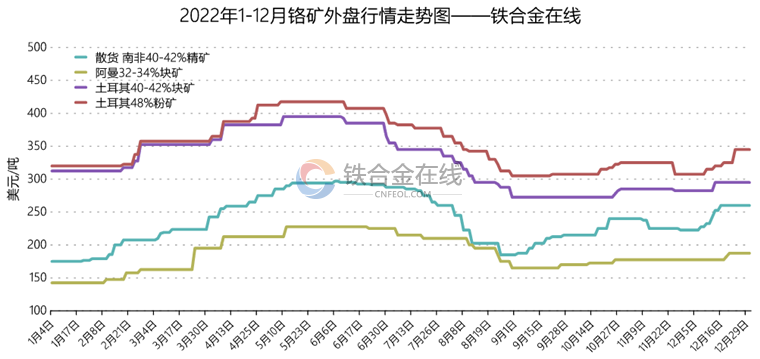

2022年高碳铬铁价格走势特点:1.价格波幅收窄,工厂利润下降。2.成本导向性愈发显著。3.疫情形势造成需求多变。 一季度:下游需求缓慢恢复,期间个别南方工厂深入北方采购,加速铬铁消费,市场询盘量及成交活跃度迅速上升,铁价开始蓄力上涨。 二季度:成本导向作用明显,铬矿内外盘快速拉涨,倒逼铁价继续上行至年内最高点。随后疫情带来的消极负面影响加深,铁价由强转弱发展。 三季度:成本持续下调为铁价大幅“跳水”创造条件。经济环境不佳,钢厂集中减产导致市场心态偏向悲观,铬铁社会供应量无从消化,价格竞争愈发激烈,铁价跌至年内低点。 四季度:南非罢工事件促使矿价重新走强,铬铁行业性亏损现象突出,不锈钢排产重回高位,供需关系重新调剂,铁价强势反弹。 2.低微碳铬铁走势分析

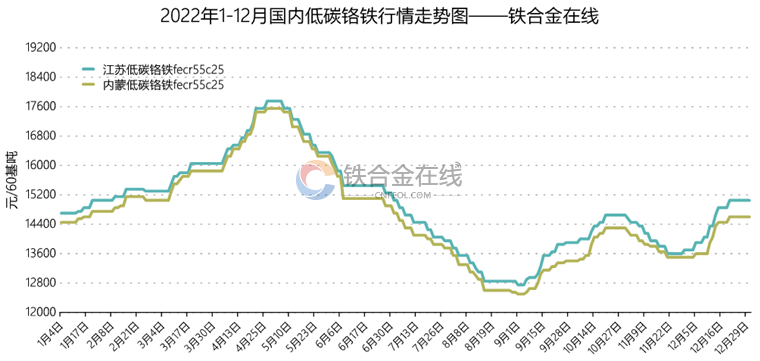

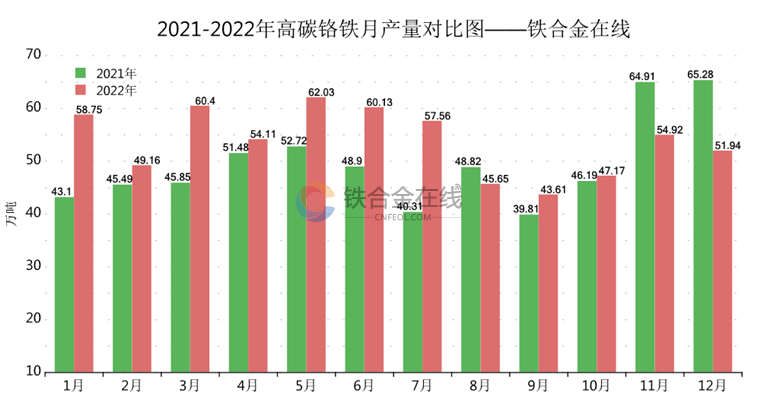

2022年低碳铬铁价格大致呈现“N字型”走势,高低价相差近5000元/60基吨,全年均价约为14600元/60基吨,同比去年下跌4.6个百分点。 一季度:原辅料价格不断拔高,推动低微碳铬铁大幅上涨,另外国际军事冲突,出口订单爆发,助力铁价快速上行。 二季度:在成本涨价加持下,铁价继续“起飞”,4月末价格达到年内最高点17600元/60基吨,随后下游需求因疫情“缩水”明显,低价不断涌现。 三季度:由于亏损加剧,低微碳铬铁工厂陆续开始减产自保操作,中间及终端环节空仓补货,成交迎来一波“小高潮”,铁价成功筑底反弹。 四季度:供应偏紧,年末部分终端用户提前开启“冬储”模式,低微碳铬铁询盘有所改善,工厂报价重回坚挺,铁价再度走强。 (二)市场供需基本面解读 1.国内高碳铬铁产量增加 统计图加载中...2022年全国高碳铬铁累计产量645.43万吨,同比增加52.57万吨,增幅8.87%,产量大幅增长回到600万吨以上水平。 2.月产量对比分析

2022年高碳铬铁月均产量53.79万吨。除2月份春节假期影响因素外,上半年高碳铬铁产量整体维持在较高水平,主要由于铁价以及下游需求情况尚可,大多数工厂能够盈利,生产积极性得到保护。而下半年开始尤其是三季度下游需求锐减,铬铁供过于求后铁价大幅调整,工厂转入亏损状态,自发性通过减产方式来减轻经营压力,另外夏季限电等因素也影响产量输出。四季度钢厂产量恢复,铬铁需求增强,对铬铁产量增加有一定刺激效果,但工厂生产仍然倒挂,因此产量相较去年同期有所差距。 3.各产地产量占比分析

2022年内蒙古、非主产地高碳铬铁产量占比提升,尤其是内蒙能耗双控任务初步完成后,今年生产及开工情况最为稳定,加之相较而言成本优势突出,因此产量占比增加9个百分点,重新回到55%左右。辽宁、山东等地由于大型镍铁工厂转产等原因,产量占比也有小幅提升。而其它产地则多因生产不具备优势,工厂难以维持盈利,产量占比均有下降表现。 4.低微碳铬铁产量小幅增长

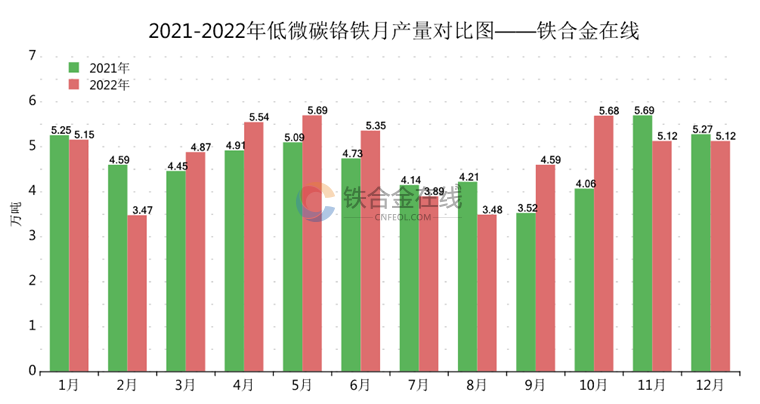

2022年全国低微碳铬铁累计产量57.95万吨,同比增加2.04万吨,增幅3.65%。今年低微碳铬铁产量继续保持正向增长,全年有半年以上时间产量在5万吨以上水平。其中7-8月份铁价跌至12500元/60基吨左右,工厂全线倒挂亏损严重,产量降至年内新低水平,随后因生产利润逐渐修复,低微碳铬铁产量重新回归常规位置。 5.高碳铬铁进口量减少

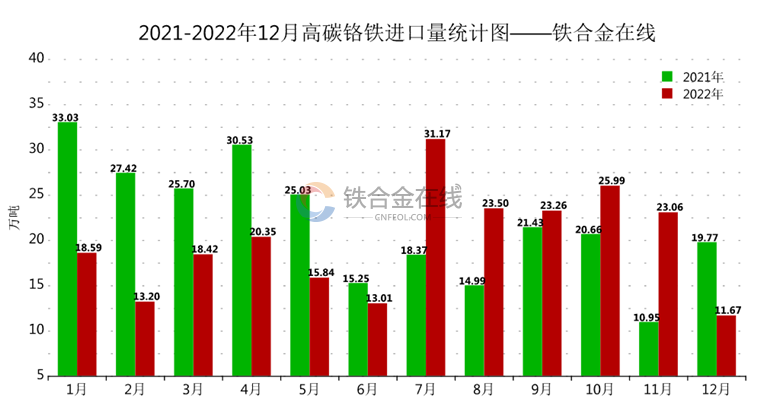

海关数据显示,2022年1-12月累计进口高碳铬铁238.06万吨,同比减少25.08万吨,减幅9.53%(2021年1-12月进口量263.14万吨)。上半年欧洲铬铁采购基准价不断突破新高,很大程度上分流进口高碳铬铁资源,导致国内进口量明显减少。而下半年开始,钢铁行业因能源危机消费疲软,铁价接连回调,进口高碳铬铁资源重新回流至中国市场,月均进口量也上升至23万吨左右。从进口来源国来看,从21家减少至17家,整体来说进口高铬资源构成还是充满多样性。其中进口来源国中排名前三位依旧为:南非占比48.29%(同比下降0.80%)、哈萨克斯坦占比24.41%(同比增加0.34%)、印度占比12.16%(同比上升0.42%)。另外津巴布韦今年进口量直线增加,占比从去年5.37%上升至今年10.72%。 (三)不锈钢产量未按预期增长

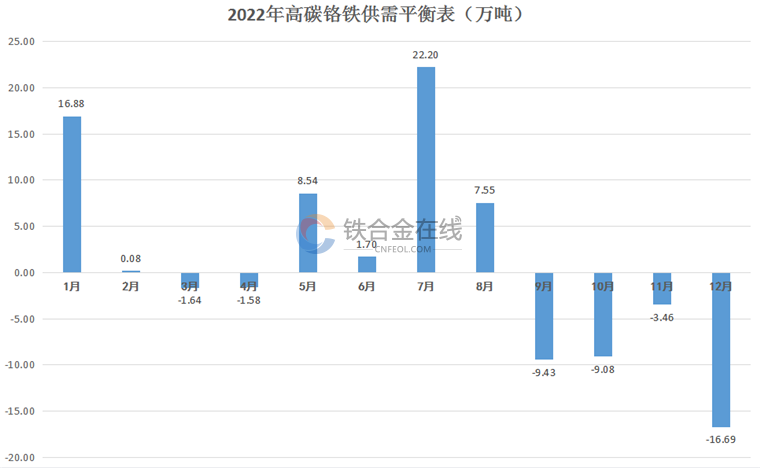

2022年全国31家不锈钢厂不锈钢粗钢总产量大致为3198万吨,同比下降约78万吨,降幅2.38%。其中200系产量1037万吨、300系产量1631万吨,400系产量530万吨。2022年高碳铬铁总供应量(含产量、进口量、再生铬)约1170万吨,总需求量(含不锈钢、碳特钢、硅铬等)约1155万吨,因此从供需关系上来看,全年高碳铬铁大致有15万吨供应过剩,但钢厂备货周期多为1个月或以上,因此供需矛盾并不十分突出。1月、7月高碳铬铁供应量过剩严重,主因是下游钢厂集中减产,铬铁需求锐减。三季度以后高铬生产逐渐陷入行业性亏损状态,工厂扎堆停产检修。随后终端市场也迎来阶段性消费回暖,9-11月份不锈钢产量逐渐上升到290余万吨高位水平,与此同时高碳铬铁国内月均供应量仅为48.5万吨,供需格局彻底反转,9月份开始高碳铬铁供应缺口显现。 (四)2022年铬铁新增产能放缓

据网站统计,2022年我国高碳铬铁新增产能(包含新增和复产产能)为77.31万吨,同比下降270余万吨,因行情走向不佳,工厂利润尽数流入原料端,铬铁新增产能整体投放进度放缓。今年高碳铬铁新增产能主要集中在山西、内蒙、贵州、四川、广西、青海、山东等地区,新增产能通过转产产能、复产产能以及新增产能等形式实现,其中复、转产产能55.01万吨,占比71.16%,大型工厂自建新产能22.3万吨,占比28.84%。

2023年已明确的高碳铬铁新增产能大致为102万吨,而待定产能有239万吨,铬铁产能发展潜力巨大,但实际投产情况与行情环境、工厂盈利水平密切挂钩。 (五)矿价支配铁价前行

2021年12月-2022年11月铬矿累计进口量为:1495.5万吨,2022年1-12月铬矿累计总消耗量为1598.79万吨,铬矿供应量小于消耗量,因此全年都处于一个消耗港口库存状态,矿价涨势得以奠定,其次国外突发不可抗力以及外商有意控量控价等因素共同作用下,矿价一次次刷新新高,铁价受矿价支配明显。“能耗双控”改革后,北方地区中小型矿热炉被淘汰出局,反之大型矿热炉陆续投入生产,南非铬精矿刚性需求不断增加,价格标尺作用进一步强化,南非系铬矿往往较其他铬矿涨跌更为敏感迅速。 二、铬铁年度热点事件 1.宝钢德盛拟建设3台110吨AOD及1台120吨AOD,合计不锈钢产能306万吨,项目预计2022年7月开工,计划投产时间为2024年12月。 2.继1月德龙戴南江苏众拓新材料41万吨不锈钢炼钢进入调试阶段后,2月中旬江苏德龙响水二期135万吨不锈钢炼钢项目也开始试生产,产出第一炉304L不锈钢产品。 3.10月8日,据外媒报道,总部位于英国的不锈钢生产商奥托昆普(Outokumpu)宣布,计划限制其铬铁生产,进一步推迟其三座铬铁炉中一座的重启,至少延期至2023年第一季度结束。 4.对俄制裁使欧洲遭到了反噬。不断飙升的能源价格对德国的工业企业造成沉重打击。在德国汉堡,全球最大钢铁制造商之一安赛乐米塔尔在这里的钢铁厂被迫减产。 5.10月30日下午,山东省不锈钢行业协会常务副会长单位--山东太钢鑫海不锈钢有限公司年产162万吨不锈钢炼钢项目正式投产,出产7块钢坯,全部为304不锈钢产品。 6.10月21日,据外媒报道,南非运输和联合工人联盟(Satawu)取消了对Transnet的罢工,结束了一场导致南非国有物流公司瘫痪并影响南非大宗商品出口的抵制活动。 7.10月30日下午,山东省不锈钢行业协会常务副会长单位--山东太钢鑫海不锈钢有限公司年产162万吨不锈钢炼钢项目正式投产,出产7块钢坯,全部为304不锈钢产品。 8.经报国务院批准,中国宝武钢铁集团有限公司与中国中钢集团有限公司实施重组,中国中钢集团有限公司整体划入中国宝武钢铁集团有限公司,不再作为国资委直接监管企业。 9.青山津巴布韦钢厂的建设现已完成48%,DINSON Iron and Steel Company(Disco)己向其位于Mvuma的Manhize的15亿美元钢厂投资约5亿美元,并按计划在2023年8月的生产期限前完成。 10.国务院关税税则委员会发布关于2023年关税调整方案的公告,自2023年1月1日起,对部分商品的进出口关税进行调整,其中铬铁关税不变,出口税率为40%,进口暂定税率仍为0。 三、2023年市场关注方向及展望 1.铬矿高度依赖进口,随着大型矿热炉以及烧结工艺普及,南非铬精矿用量增加,铬矿商极易统一战线,矿价对铁价的支配影响作用难以摆脱。 2.铬铁产能依然有过剩风险,传统与新型工艺pk,南方铬铁工厂后续生产形势将更加严峻,成本优势还是生存的第一要义。 3.地缘性冲突导致欧洲市场面临能源危机,合金消费力下降,海外铬铁回流至中国市场或将造成一定供应压力。 4.疫情完全放开,虽有一定缓冲期,但对于明年经济前景普遍抱有看好预期,不锈钢未按时投放产能或加速,利好铬铁消费环境。 小结,明年高碳铬铁供给弹性空间随成本以及需求情况变化,成本能够持续为铁价提供支撑,但同时也限制了工厂盈利空间。风险与机遇并存,被上下游“卡脖子”,利润难以打开,工厂定价话语很大程度只能通过调整自身供需关系获取。 引领新航向,共筑新愿景!2024年国际铁合金行业展望暨铁合金在线年会将于2023年12月11-13日在四川成都隆重举行,诚邀您相聚美丽蓉城,聚焦铁合金年度盛会,共绘铁合金行业新蓝图,点击 2024年国际铁合金行业展望暨铁合金在线年会 查看更多。 免责声明:铁合金在线始终恪守中立、专业、专注的原则,致力打造铁合金行业的专业信息平台。网站所有信息可能会出现更正或删除的情况,所有信息仅供参考,不作为投资者决策的直接建议。任何依据网站信息进行的投资、买卖、运营等行为所生之风险应自行承担。凡网站注明来源于铁合金在线的文字、图片、图表、音频、视频等作品,为非公开信息,仅供注册会员使用。未经许可,不得转载,如需使用,请致电400-677-6667申请授权。铁合金在线保留对任何侵权行为和有悖原意的引用行为进行追究的权利。 |

【本文地址】