2023年铬铁市场回顾与2024年展望 |

您所在的位置:网站首页 › 铬铁合金熔点计算 › 2023年铬铁市场回顾与2024年展望 |

2023年铬铁市场回顾与2024年展望

|

《铁合金在线》2024-1-2:2023年钢材市场在“强预期与弱现实”的碰撞中负重前行,钢价低位震荡周期拉长而成本始终居于高位,产能过剩、行业亏损现象突出。铬矿价格长期维持在较高水平线,继续给予铬铁强劲的成本支撑,为铁价稳定性提供保障,但多数时间铁价涨幅不足覆盖矿价涨幅,工厂利润严重缩水,且伴随北方大型新增产能陆续投产,高碳铬铁供应量屡创新高,供需矛盾愈发突出,工厂倒挂加深,产业链博弈情况加剧。 一、2023年国内市场回顾 (一)价格分析 1.高碳铬铁走势分析

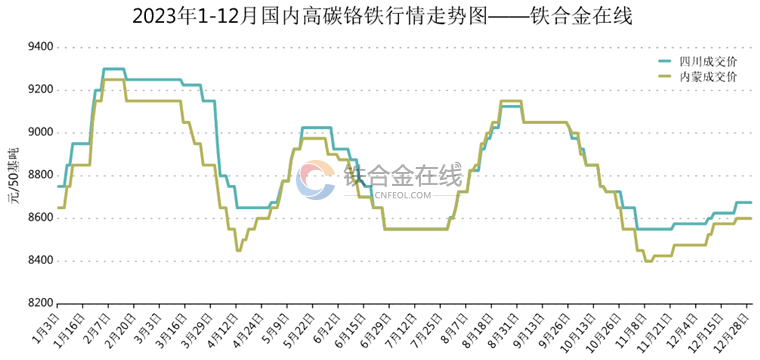

2023年高碳铬铁价格波幅收窄至千元以内,以内蒙地区价格为例,一直在8350-9300元/50基吨区间来回震荡,价格波段持续时间缩短,年均价格8796元/50基吨,较去年均价上涨207元/50基吨,且基本全年维持在相对高位水平。 一季度:在成本拉涨作用下,高碳铬铁价格稳步上调并达到年内最高点9300元/50基吨。不过随着消费市场的强预期兑现落空,铁价开始掉头向下运行。 二季度:行情起伏较大,先是进口铬铁回流量暴增造成铁价承压回调,而后因停产企业增多促进供需关系正向调整,最后在成本上涨驱动下 ,铁价补涨明显。 三季度:不锈钢行情转好,钢厂排产持续保持高位水平,利好加持市场买气回升,高价成交不断涌现,铁价重新站上“9”字头。但季度末钢价跳水,市场信心受挫,铁价再度进入回调通道。 四季度:北方大型新增产能陆续达产,铬铁市场“供增需降”格局形成,叠加成本支撑减弱 ,铁价跌幅扩大并于11月初跌至年底最低点8350元/50基吨,年末受减产、限电因素影响,铬铁供应量下降,铁价小幅上扬后保持坚挺。 2.低碳铬铁走势分析

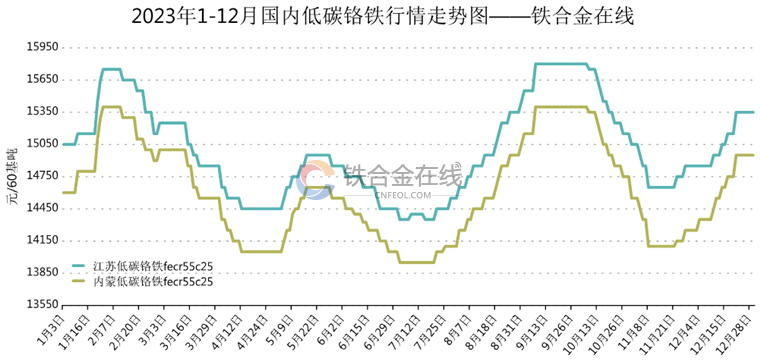

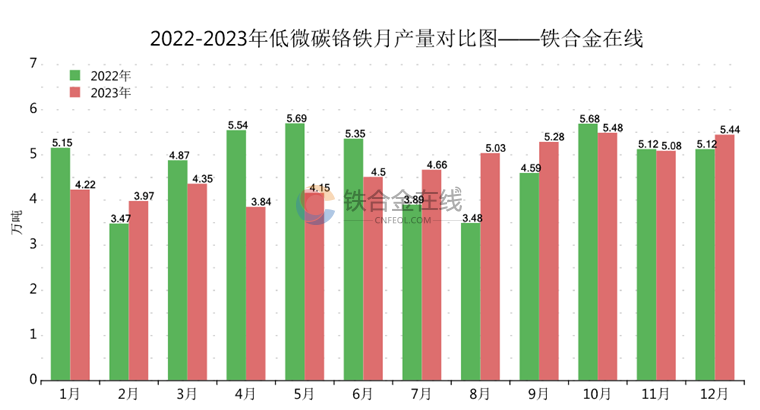

2023年低碳铬铁摆脱“大起大落”行情,价格轨迹更加趋于平缓,主要运行区间为13900-15500元/60基吨,年内高低价差仅相差1600元/60基吨,年平均价格大致在14616元/60基吨,与上年基本持平。 一季度:开局原料拉涨带动低微碳铬铁价格强势上行,出口量也有力承接需求,助推铁价站上年内高点位置。后期因零售市场需求疲软,工厂不断让价导致铁价重心持续下移。 二季度:价格走向频繁“切换”,4月以后工厂成本开始倒挂,铁价由跌转稳发展,5月市场重拾成本支撑,铁价开始向上运行,6月因钢厂减产去库等系列操作,低微碳铬铁又开始承压下行。 三季度:涨价状态基本贯穿整个季度,一方面成本倒逼铁价上涨现象突出,另一方面钢铁行情阶段性转好,下游需求有力跟进,共同推动铁价重新回归至高位。 四季度:铁价“先破后立”,需求无法继续跟进以及成本回调对行情造成“双杀”,10月低微碳铬铁最高跌幅逾千元,价格在万四附近筑底后下游集中进场采购,对价格形成拉涨效应。 (二)市场供需基本面解读 1.国内高碳铬铁产量大幅增加 统计图加载中...2023年全国高碳铬铁累计产量735.95万吨,同比增加90.52万吨,增幅14.02%,产量增幅显著提升,总产量继续创造新高。 2.月产量对比分析

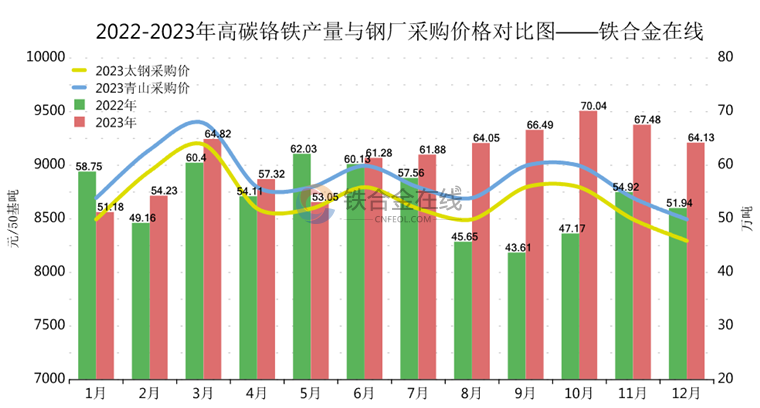

2023年高碳铬铁月均产量61.33万吨,较去年月均产量增加7.54万吨。上半年产量同比去年差异不大,其中因3月招标价格为年内最高值,刺激工厂单月产量增幅超10万吨。4月招标价格大幅下调600元/50基吨,5月继续平盘,工厂生产承压,产量有连续性下降表现。下半年开始随着北方大型新增产能陆续投产,招标价格多数时间围绕200元以内幅度调整,铁价走向更为平稳,推动高碳铬铁产量不断向上突破,月均产量约为66万吨,明显高于去年同期水平,其中10月份更是突破70万吨大关。 3.各产地产量占比分析

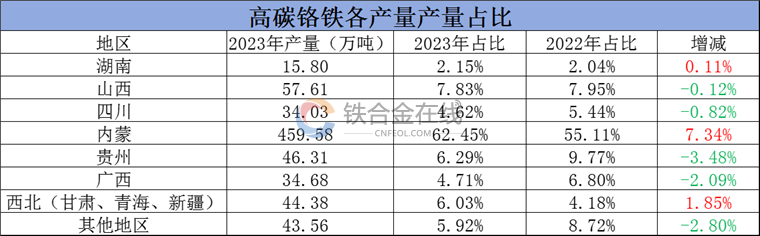

2023年内蒙高碳铬铁产量占比继续上升7个百分点,从电价、运费、工艺等诸多方面来看,内蒙仍是生产优势最突出的一个产地,大型工厂产能扩张,以及新增产能准入条件适度放开,为当地产量提升创造条件。其它产地例如:贵州、广西、四川等老牌高碳铬铁产地,因成本优势不再,多数工厂开工时间缩减,因此产量占比呈现逐年下降态势。 4.低微碳铬铁产量小幅回落

2023年全国低微碳铬铁累计产量56万吨,同比减少1.95万吨,减幅3.36%,产量缺失主要源自于上半年。上半年低微碳铬铁价格与去年差异不大,不过铬矿价格大幅上涨,像津巴布韦铬精矿高于去年同期6元/吨度,严重挤压工厂利润空间,另外需求释放情况也不乐观,使得厂家生产积极性难以提振。下半年原料价格虽依旧维持在高位,但下游需求却迎来较大改善,市场成交转好后工厂利润修复,生产信心增强,产量逐渐恢复至常规偏上水平。 5. 高碳铬铁进口量增幅明显

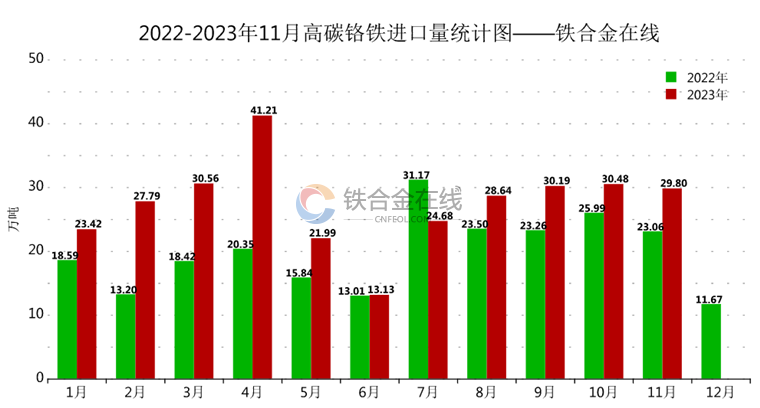

海关数据显示,2023年1-12月累计进口高碳铬铁324.03万吨,同比增加85.97万吨,同比增幅36.11%。上半年进口铬铁供应商出清前期累库库存,导致高碳铬铁进口量升至高位水平,另外海外铬铁消费量下降,欧洲采购基准价大幅下调,以及印尼不锈钢减产等外部因素都加速进口高碳铬铁向中国市场回流,以至于今年高碳铬铁进口数据激增。其中进口来源国中排名前三位依旧为:南非占比58.41%(同比上升10.12%)、哈萨克斯坦占比21.91%(同比下降2.50%)、印度占比11.18%(同比下降0.98%)。另外津巴布韦今年进口量也有所下降,占比从去年10.99%降至今年6.27%。 (三)不锈钢增量逐步释放

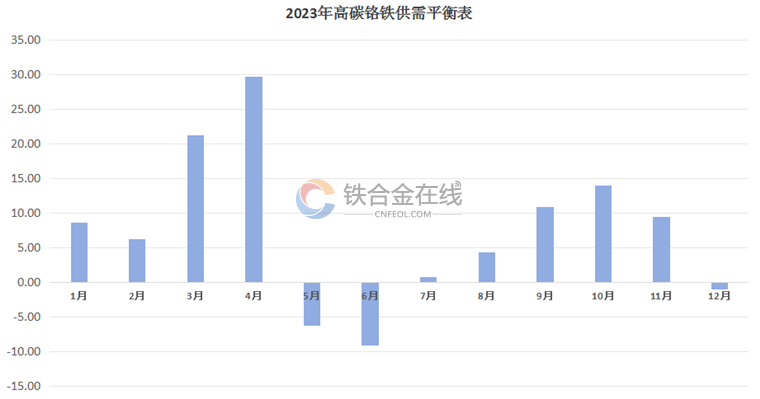

2023年全国31家不锈钢厂不锈钢粗钢总产量大致为3521万吨,同比增加323万吨,增幅10.10%。其中200系产量1121万吨、300系产量1813万吨,400系产量587万吨。2023年高碳铬铁总供应量(含产量、进口量、再生铬)约1349万吨,总需求量(含不锈钢、碳特钢、硅铬等)约1261万吨,从供需关系上来看,由于今年铬铁供应增量明显大于需求端增量,全年高碳铬铁大致有88万吨过剩,即使考虑钢厂备货周期以及交货时间差等因素,过剩理论值仍然偏高,供需矛盾整体呈现扩大化趋势。其中3-4月份高碳铬铁产量、进口量此消彼长而不锈钢产量并未同步跟进,导致单月过剩值超20万吨。二季度随着钢厂产量持续向高位突破,而高铬内外供应量双双回落,5-6月出现一定供应缺口,供需关系正向调整。三季度开始新增产能投放加速,高铬供应量不断刷新高位,导致供需矛盾重新显现。年末随着工厂倒挂愈发严重,南方企业停产阵营扩大,供大于求局面稍有缓解。 (四)2023年铬铁新增产能提速

据网站统计,2023年我国高碳铬铁新增产能170.04 万吨,同比增加92.73万吨,同比增幅119.95%。因今年铁价震荡幅度趋缓,南北方高碳铬铁成本差异继续拉大,新增产能有提速表现。今年高碳铬铁新增产能主要集中在内蒙、广西、山东、湖南、山西等地区,新增产能主要以新建产能为主,其实置换产能以及转产产能也有一定占比,其中内蒙新增产能共计108.44万吨,占全年新增产能63.77%。2024年较为明确的高碳铬铁新增产能大致为164万吨,另外还有485万吨待定产能,内蒙地区仍在众多产能中保持“领头羊”位置,但后续新增产能的实际投产情况取决于产业政策、供需环境、工厂盈利情况等。 (五)矿价全年高位运行

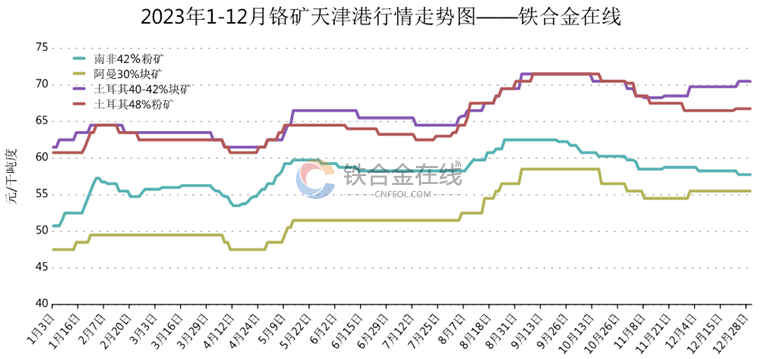

2023年1-12月铬矿累计进口量为1833.26万吨,同比增加332.52万吨,同比增幅22.16%,2023年1-12月铬矿消耗总量为1795.78万吨,铬矿消耗量略大于消耗量。由于高碳铬铁产能继续向上攀升,铬矿刚需进一步增强,而受港口铬矿货权愈发集中、外商控价控量以及个别月份船期延误等因素影响,铬矿全年价格均处于高位,其中5月港口铬矿库存降至140万吨,打破历史新低,彼时矿价涨幅最为显著。四季度以后因铬铁工厂倒挂增多,工厂有停减产操作,叠加南非精矿集中集中到港,铬矿出现涨跌齐现景观,工厂采购意愿降低,铬矿港口库存也迎来修复,逐渐回归至合理水平。 二、年度热点事件 1.2月6日土耳其伊尔迪里姆的子公司Eti Krom因土耳其-叙利亚地震造成的物流问题,暂停了铬铁和铬矿的出口,于3月22日重新启动铬铁和铬矿的出口。 2.3月1日上午10点,青拓年产90万吨高性能不锈钢新材料项目顺利投产,第一炉钢水出炉。 3.印度金属和铁合金有限公司(IMFA)正在扩大现有铬矿石开采能力,并打算新建铬铁冶炼产能,以满足印度国内不断增长的不锈钢需求。IMFA公司预计在未来三到五年内将满足至少35%-40%的印度国内需求。 4. 2023年11月6日,南非能源监管机构(Nersa)宣布已批准南非电力公司Eskom,Glencore-Merafe Chrome Venture和Samancor Chrome签订为期六年的协商定价协议(NPA)。 5.11月7日 ,南非-嘉能可Glencore发布了2023财年第三季度产量。2023Q3嘉能可铬铁产量为15.6万吨,环比下降50.79%。 6.伦敦11月24日,印度在其已成为欧洲标准级高碳合金的主要供应国的基础上,今年也成为了欧洲低碳铬铁的主要供应国。 7.津巴布韦铬铁生产商Zimasco宣布已经关闭了其在KweKwe工厂的6台冶炼炉中的4台,主要原因是无法承担高额电力费用。 8.12月27日,为确保电网安全稳定运行,电力短缺期间工业企业电力供应平稳有序,乌兰察布工信局制定《乌兰察布市重点用能工业企业错峰避峰用电执行方案 (2024 版,试行)》。 9.红海事件导致近半集装箱船队改变航线,由于受到攻击的威胁,定期穿越红海和苏伊士运河的集装箱船队中有一半现在正在避开这条航线。 10.12月21日,国务院关税税则委员会发布关于2024年关税调整方案的公告,自2024年1月1日起,对部分商品的进出口关税进行调整,其中铬铁关税不变,出口税率为40%,进口暂定税率仍为0。 三、2024年市场关注方向及展望 1. 南非铬精矿整体性价比削弱,工厂铬矿原料配比继续朝向多元化调整,但由于主要资源集中度高以及烧结工艺刚需要求,其对矿价的主导作用暂时难以撼动。 2. 海外铬铁产能崛起,印尼不锈钢产业满足原料自给自足后,回流至国内市场的进口高碳铬铁可能进一步增加,为行情带来消极影响。 3. 高碳铬铁仍有不少新增产能“在路上”,且大型化、集中化趋势明显,供应增幅大概率继续领先需求增幅,南方工厂生存空间再受挤压。 4. 逐利心态下,铬矿增产为大势所趋,但铬铁增产也在持续,因此铬矿价格重心虽有适度下移可能,但对铁价的支撑依然偏强。 小结,明年高碳铬铁供应与消费形势可能更为严峻,需求对铁价的决定性将增强,工厂处于中间环节,难以掌握定价话语权,且伴随大型产能陆续落地,行业内卷最终走向成本比拼,工厂在铁价保卫战上依旧“任重道远”。 铬镍绽放精彩 “青”心逐梦未来!铁合金在线第26届国际铬镍不锈钢新能源高峰论坛将于2024年9月11-13日在山东青岛举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第26届国际铬镍不锈钢新能源高峰论坛 查看更多。 免责声明:铁合金在线始终恪守中立、专业、专注的原则,致力打造铁合金行业的专业信息平台。网站所有信息可能会出现更正或删除的情况,所有信息仅供参考,不作为投资者决策的直接建议。任何依据网站信息进行的投资、买卖、运营等行为所生之风险应自行承担。凡网站注明来源于铁合金在线的文字、图片、图表、音频、视频等作品,为非公开信息,仅供注册会员使用。未经许可,不得转载,如需使用,请致电400-677-6667申请授权。铁合金在线保留对任何侵权行为和有悖原意的引用行为进行追究的权利。 |

【本文地址】