长远锂科:中高镍均衡发力,一体化构筑成本优势 一、公司概况1、发展历程 长远锂科 前身锂科有限成立于2002年,由长沙矿冶院与锂科技(开曼)共同设立,主要生产3C设备... |

您所在的位置:网站首页 › 钴矿相关上市公司 › 长远锂科:中高镍均衡发力,一体化构筑成本优势 一、公司概况1、发展历程 长远锂科 前身锂科有限成立于2002年,由长沙矿冶院与锂科技(开曼)共同设立,主要生产3C设备... |

长远锂科:中高镍均衡发力,一体化构筑成本优势 一、公司概况1、发展历程 长远锂科 前身锂科有限成立于2002年,由长沙矿冶院与锂科技(开曼)共同设立,主要生产3C设备...

|

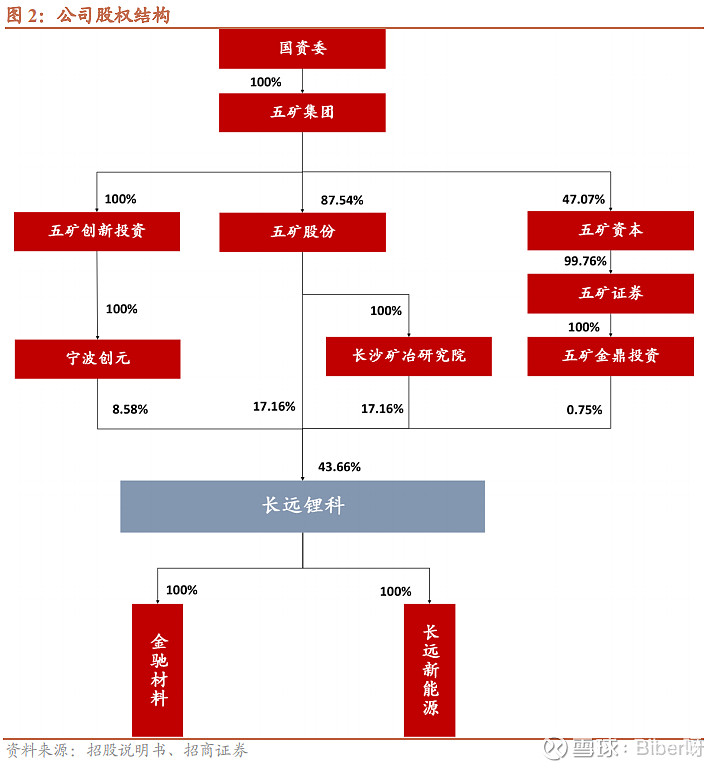

来源:雪球App,作者: Biber呀,(https://xueqiu.com/3581337335/227680740) 一、公司概况1、发展历程长远锂科前身锂科有限成立于2002年,由长沙矿冶院与锂科技(开曼)共同设立,主要生产3C设备使用的钴酸锂电池。2011年公司正式进军三元正极材料打入3C电池领域,四年后顺利进入锂离子动力电池领域。2017年锂科有限整合五矿资本剥离的电池材料业务相关资产,包括金驰材料及7,000吨/年锂离子动力电池多元正极材料项目,完成动力电池正极材料制备技术升级,实现三元前驱体、正极材料一体化布局,产业链条进一步延伸。2019年锂科有限整体变更设立为股份公司,2年后成功在上交所上市。2022年公司高新基地即将全部投产,新设6万吨磷酸铁锂产能补全正极材料板块。 2、股权结构五矿集团为公司实际控制人,通过长沙矿冶研究院、五矿股份、宁波创元合计持股43.66%。中国五矿旗下子公司包括中钨高新、中国中冶、五矿稀土等资源端上市企业,矿产资源储量丰富,镍、钨等金属资源储量均为全球头部水平。 金驰材料及长远新能源均为公司全资子公司。金驰能源是三元前驱体领域的重要企业,具备NCM523、NCM622、NCM811、NCA等前驱体的量产能力,主要向公司供应以满足生产需要三元正极材料。全资子公司长远新能源为IPO募投项目“车用锂电池正极材料扩产一期项目”的实施主体,公司于2021年9月公告拟增资17.18亿元以实施募投项目。

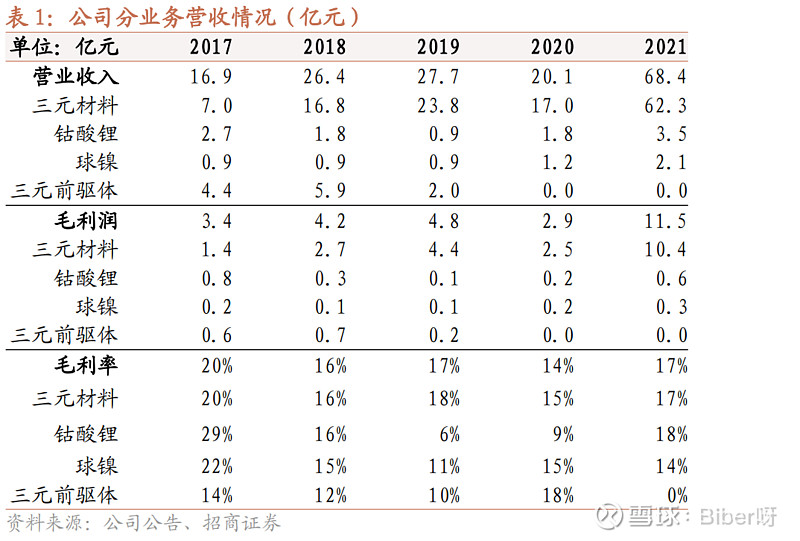

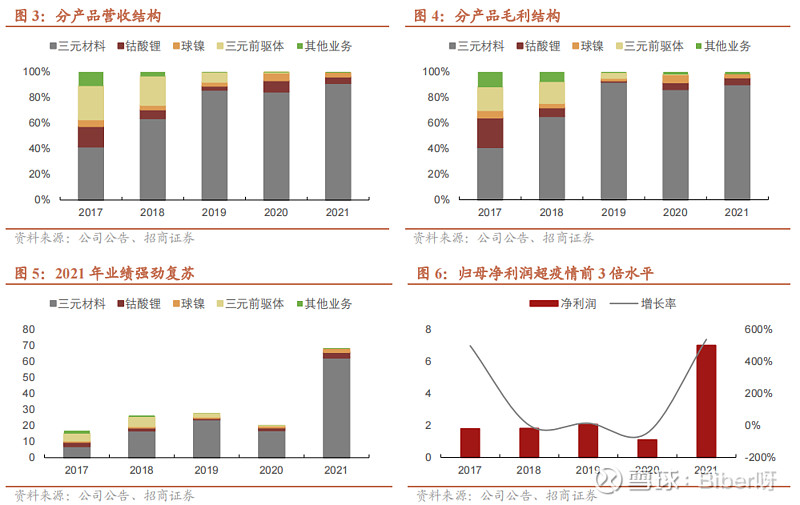

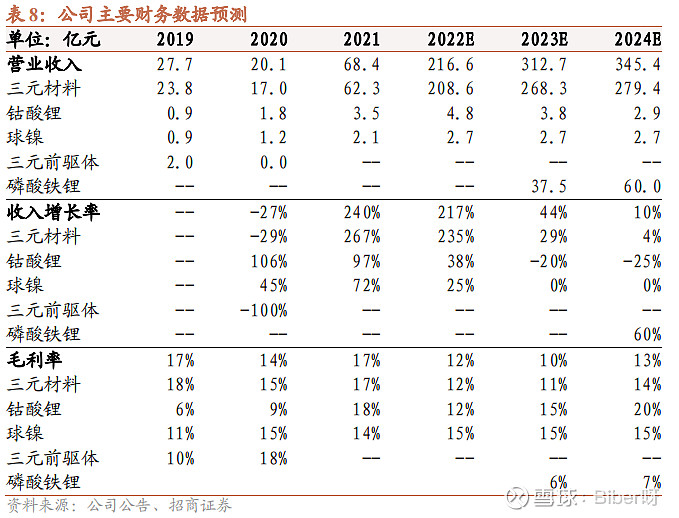

产品结构顺应下游需求,三元占比逐年提升。自2017年公司收购年产7,000吨锂离子动力电池多元正极材料项目并正式将三元正极材料作为核心发展方向后,三元正极材料营收占比逐年提升,尽管2020年受疫情影响公司整体业绩有所下滑,但三元营收占比仍保持在85%的水平,毛利占比达88%。而钴酸锂、球镍等正极材料占比有所下滑,三元前驱体则在2020年4月后不再对外销售。 2021年复苏势头强劲,营收水平创历史新高。公司2021年实现营业收入68.41亿元,同比+240%,创下历史最高业绩水平及增长率。公司从2020年受疫情冲击的负增长中快速恢复,2021年实现归母净利润7.0亿,同比+538%。

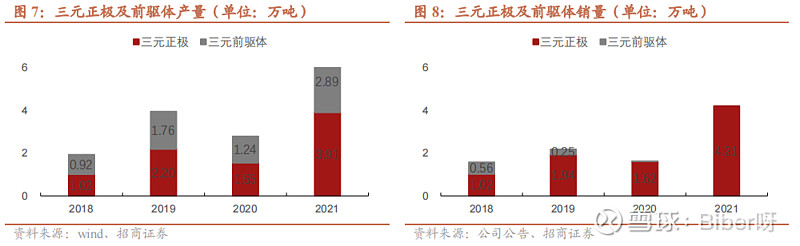

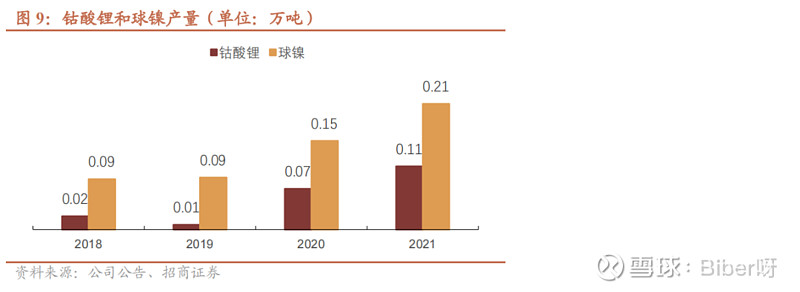

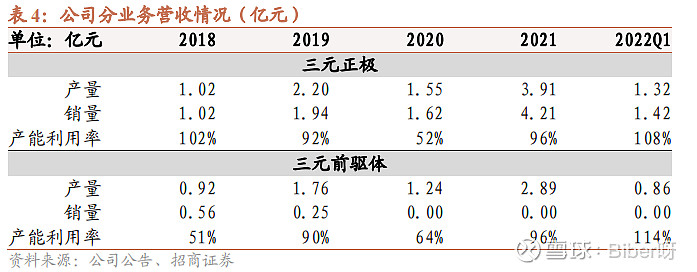

正极材料产销两旺,2021年前驱体自供比例约7成。2021年公司三元正极材料出货量4.21万吨,同比+160%,进一步稳固公司份额;三元前驱体产量2.89万吨,同比+133%,自供比例7成左右。钴酸锂和球镍产量整体保持平稳,2021年产量分别为0.11和0.21万吨。

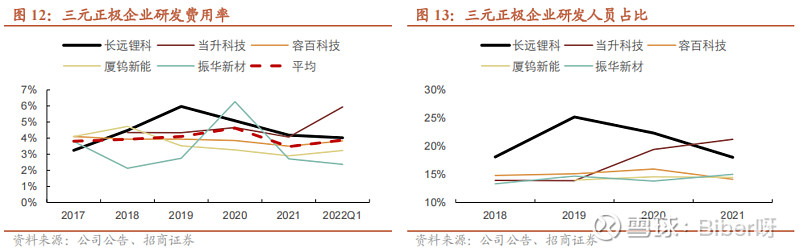

公司研发费用率和研发人员占比处于行业较高水平。

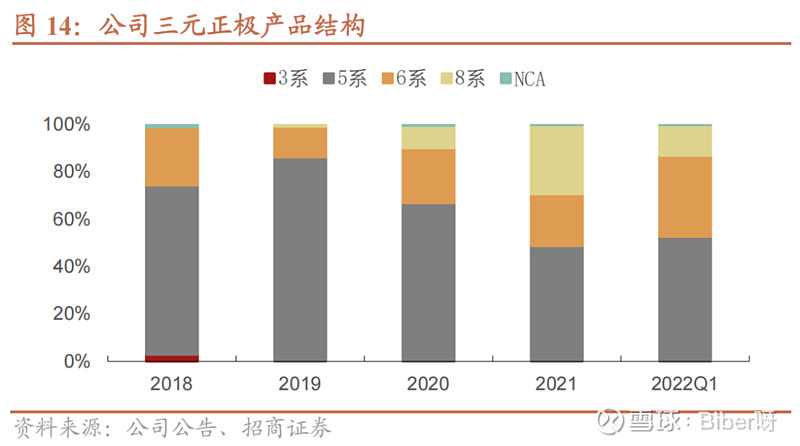

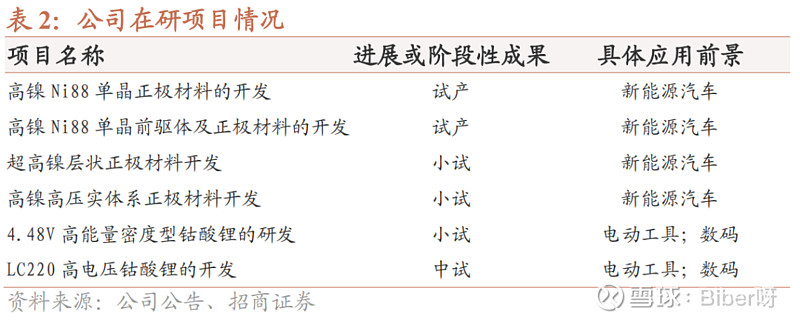

高镍、中镍高电压技术均有布局,高镍也呈单晶化趋势。 1)高电压化同样是提升正极能量密度的途径,公司高电压4.35V和4.4V三元正极材料已实现批量生产。新一代65系高电压单晶降钴产品打破传统工艺,采用低成本粗颗粒锂源,在成本降低的同时性能大幅提升; 2)公司5系、6系、8系产品均已实现单晶产品量产,公司低钴Ni83单晶产品较第一代产品成本显著降低,吨级样品已通过宁德时代测试,更高镍9系单晶产品率先完成设计开发,客户进入吨级试产阶段; 3)NCA材料开发进展顺利,吨级样品导入国际电动工具龙头企业。 扎实的技术储备保障公司得以灵活应对下游需求变化。2021年8系NCM及NCA销量1.24万吨,占总销量的29.4%。今年以来因为原材料价格走高使得下游需求结构发生变化,中镍高电压产品因其性价比凸显获下游青睐。2022Q1公司8系NCM及NCA销量0.19万吨,占比下滑至13.2%,6系产品占比提升迅速,由去年21.9%升至34.2%。

公司目前已经成功进入了宁德时代、比亚迪、亿纬锂能、欣旺达等主流锂电池生产企业的供应商体系,2020年宁德时代销售占比达38%,为第一大客户,亿纬锂能和比亚迪分列第二、三大客户,占比分别为15%和13%。2021年公司第一大客户销售占比进一步提升至46%,孚能科技新进公司前五大客户,占比4%。

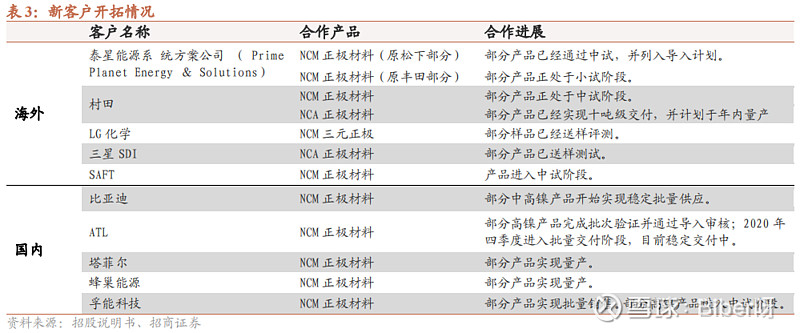

在维护现有客户资源的基础上,公司积极推进海内外新客户的合作,与丰田、松下、村田、LG化学和三星SDI等海外知名客户开展合作,多数产品已经进入中试阶段,与比亚迪、ATL、塔菲尔、蜂巢能源、孚能科技等国内客户的合作也在推进当中,多款产品已进入量产阶段。

除2020年受疫情冲击外,均保持高产能利用率。截至2021年底,公司三元正极材料的产能为4.1万吨/年、三元前驱体产能3万吨/年。三元正极产量从2018年的1万吨增至2021年的3.9万吨,2022Q1产量1.32万吨,产能利用率107.74%。三元前驱体产量从2018年的0.92万吨增至2021年的2.89万吨,2022Q1产量为0.86万吨,产能利用率114.46%。

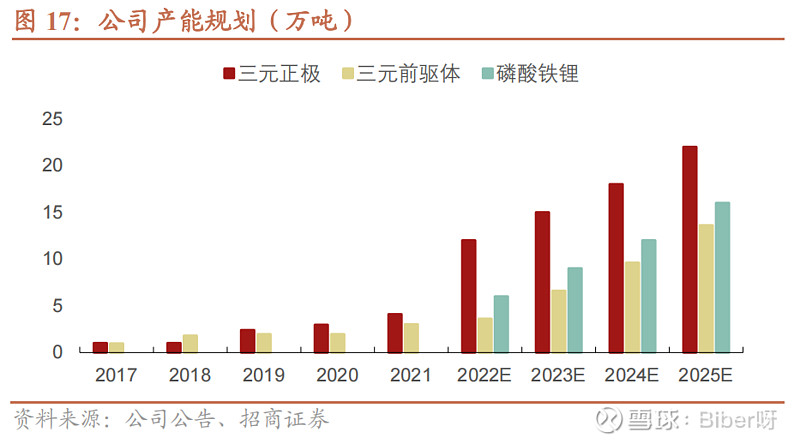

预计2022年底形成12万吨/年三元正极产能和6万吨/年磷酸铁锂产能。目前在建项目有两个,包括2021年9月公告的“车用锂电池正极材料扩产二期项目”,产能4万吨/年,以及2021年12月公告的“年产6万吨磷酸铁锂项目”,预计均将在今年下半年建成投产。预计公司2025年将至少形成三元正极22万吨/年、三元前驱体13万吨/年、磷酸铁锂16万吨/年的产能。

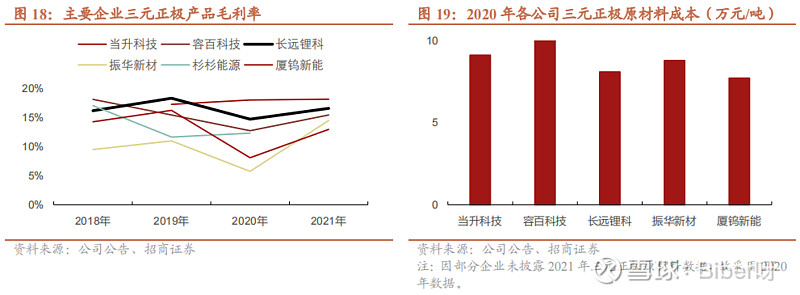

公司三元正极毛利率处于行业较高水平。公司2019-2021年三元正极材料毛利率分别为18.4%、14.8%、16.7%,持续高于行业均值水平,我们认为主要原因在于公司前驱体产量对比其他三元正极企业较高,且自2020年起不再对外出售,自供比例业内领先,公司可以更多外购硫酸盐自制前驱体,原材料成本相比外购前驱体更低。

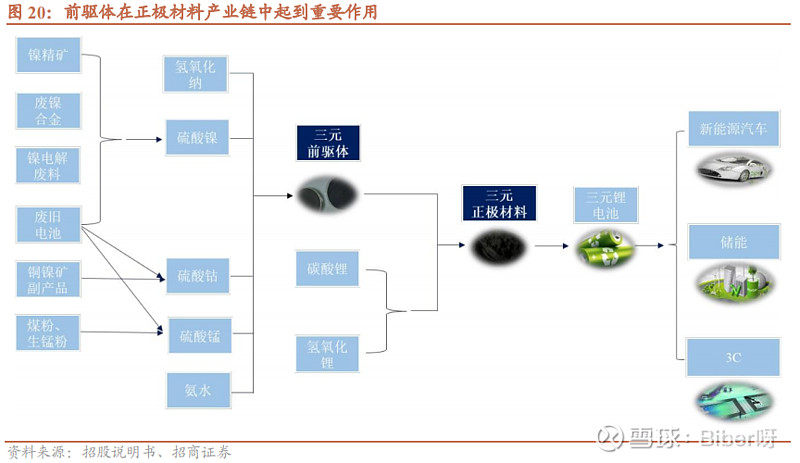

并购前端产业正式完成一体化布局。三元前驱体是三元正极材料生产过程中的中间品和主要原材料,本身具有较高的技术含量,其烧结工艺及产品品质对于后续加工而成的三元正极材料电化学性能有着直接影响,对于三元正极材料企业而言,掌握了三元前驱体核心技术,对于行业地位与议价能力具有突出作用。公司于2017年正式并购三元前驱体企业金驰材料,正式实现了三元前驱体、正极一体化布局,全面掌握产业链核心环节,对产品质量和成本形成更为稳定可控的保证。

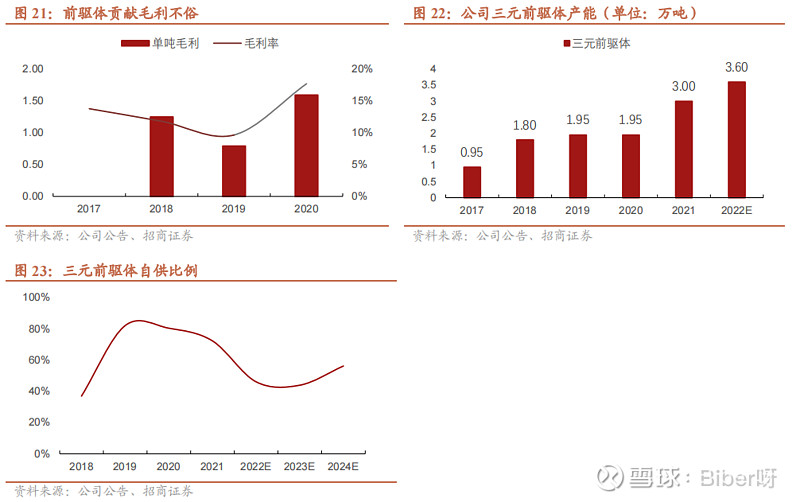

产业链延伸降本效果显著。公司是国内最早具备三元正极材料及前驱体量产能力的企业之一。2018-2020年公司三元前驱体毛利率基本在10%以上,单吨毛利分别为1.25万元/吨、0.9万元/吨、1.59万元/吨。公司承诺2020年起不再对外出售前驱体产品,转向全力支持公司三元正极材料生产,未来将不再直接为公司贡献盈利,但将体现在低于其他外购前驱体企业的生产成本,以赢得长期成长竞争力。2021年公司产能扩张后,前驱体产量快速上量,年产量2.89万吨,自供比例达到72%。预计今年公司三元前驱体产量3.5万吨,但由于正极扩张更快,自供比例预计下滑至46%,预计未来两年将触底回升。

金驰材料为前驱体产业第一梯队企业。金驰与公司共有专利超50项,其中不乏NCA前驱体生产专利。公司与金驰材料享有自主、单独实施该等共有专利权并自行享有由此产生的相关收益的权利,目前公司熟练掌握20m³反应釜的生产工艺,丰富的技术与专利储备在前驱体自供比例攀升后将为公司研发保驾护航。目前公司部分动力型三元单晶前驱体已于2020年完成研发,项目形成的成果已分别应用于多款NCA及NCM三元正极材料,其中部分已经形成销售。

公司实控人五矿集团是以金属矿产为核心主业、由中央直接管理的国有重要骨干企业,国有资本投资公司试点企业,境外矿山遍及亚洲、大洋洲、南美和非洲等地,金属矿产资源储量丰富,在镍钴、锂、三元前驱体方面均有相关布局,拥有巴新瑞木镍钴矿等全球一流矿山,在金属矿产领域具有一流的国际影响力。 镍钴资源方面:瑞木镍钴矿产量稳定,效益前景明朗。集团子公司中国中冶是国家确定的重点资源类企业之一,2021年中国中冶开发及运营中的位于巴布亚新几内亚的瑞木镍钴矿生产氢氧化镍钴含镍31,594吨、含钴2,955吨,项目约85%的股份由中冶控股子公司持有。矿山2017年以来实现稳定达产,2017-2021年镍产量保持在3万吨以上,钴产量约3000吨,矿山成熟度较高。

锂资源方面,五矿盐湖在青海一里坪盐湖采用“膜法梯度耦合”提锂技术(主体纳滤膜、反渗透工艺与恒信融类似,但具备电渗析除硼),2019年1万吨碳酸锂产能已经投产。 前驱体方面,中冶瑞木新能源投资36.9亿元建设中冶新材料项目,包含10万吨三元前驱体。项目分两期建设,一期NCM622前驱体4万吨已投产,二期投资13.4亿元生产NCM811前驱体6万吨。

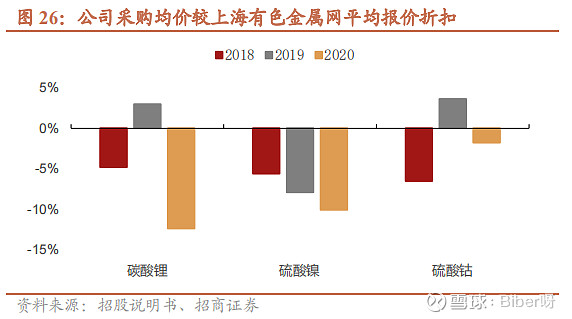

公司镍钴锂原料采购成本较市场价略低。2018-2020年公司碳酸锂平均采购价格较上海有色金属网报价分别-4.8%、3.0%、-12.3%,硫酸镍为-5.6%、-7.9%、-10%,硫酸钴为-6.5%、3.6%、-1.8%。一定程度上体现了公司的原材料采购渠道优势和议价能力。

三元景气度回升,市场份额自4月的33%回升至4成以上。我国动力电池6月装车量27.0GWh,同比+143%,环比+46%。其中三元电池装机量11.6GWh,占总装机量43%,同比+95%,环比+39%;磷酸铁锂电池装机量15.4GWh,占总装机量57%。上半年三元装机量占比41.4%,磷酸铁锂58.5%。

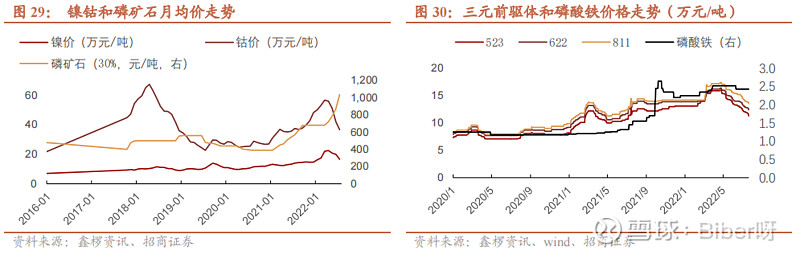

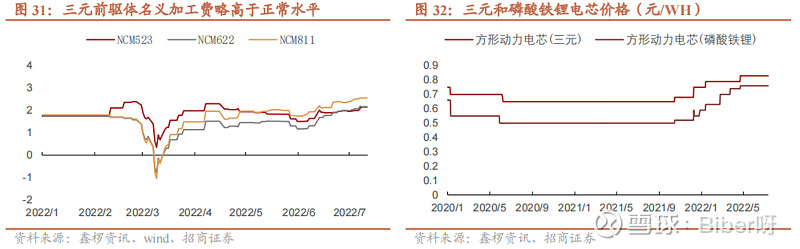

镍钴价格环比下行,且尚未完全传导至前驱体价格,名义加工费略高于正常水平。5/6月镍均价分别环比-8%和-4%,钴均价分别环比-8%和-18%,7月进一步回落,镍钴分别-17%和-13%。由于传导时滞,近期前驱体价格下跌幅度较原材料价格更小,使得名义加工费短期走高,目前不同型号在2-2.5万元/吨水平,即使原材料维持当前价格,三元前驱体价格仍有进一步下降空间。 预计三元和磷酸铁锂电芯价差将进一步收窄。磷酸铁锂主要原材料磷矿石今年大幅攀升,目前已经涨至1000元/吨以上,而磷酸铁价格保持平稳,尚未反映上游涨价。当前三元和磷酸铁锂电芯价格价差缩窄至70元/KWh,去年底该价差最高达到200元/KWh,预计下半年仍将进一步缩窄。

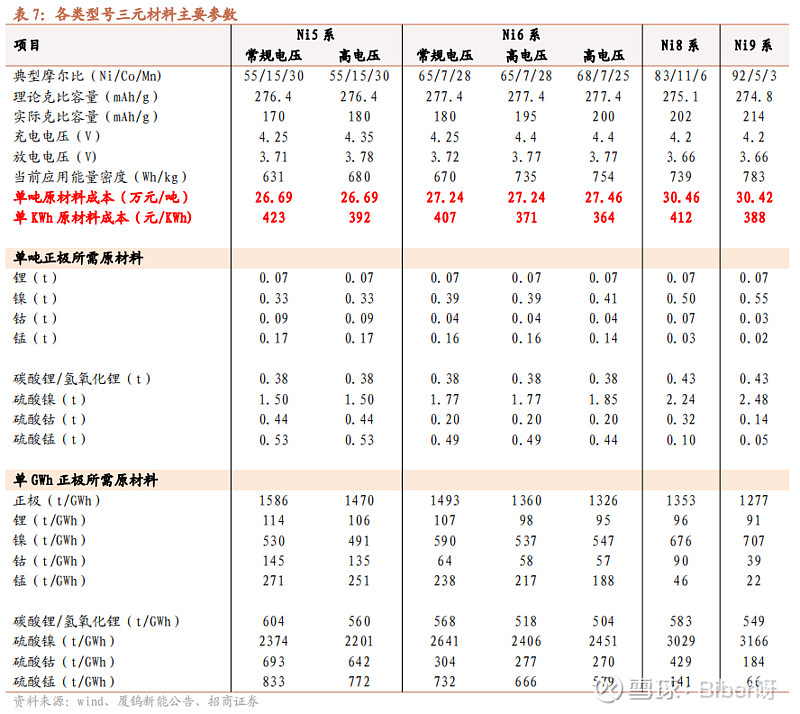

高电压三元相比常规电压产品具有更高的克容量和电压平台,能量密度更高,从而可以降低度电成本。 目前较为成熟的4.35V的Ni55和4.4V的Ni65产品,前者相比4.25V常规电压产品的原材料成本低31元/KWh(约7%,392VS423元/KWh),后者则较常规电压产品低36元/KWh(约9%,371VS407元/KWh)。最新4.4V的Ni68产品,其能量密度已略超过8系常规电压产品,相比后者原材料成本和加工成本合计低48元/KWh(约12%,364VS412元/KWh)。

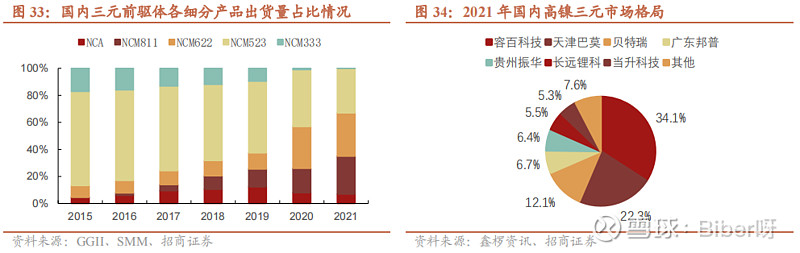

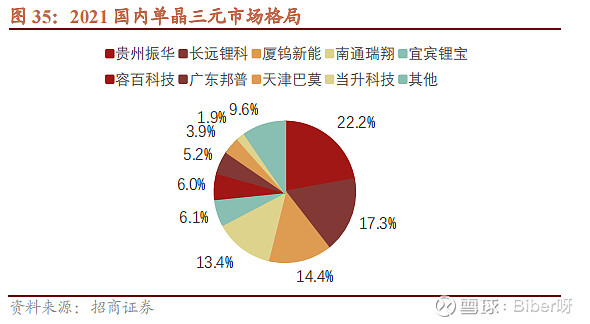

高镍化:长续航里程是新能源汽车的主要发展方向之一,对动力电池的能量密度提出了更高要求。随着镍含量的升高、钴含量的降低,三元材料的能量密度逐渐提高,单位成本下降,但热稳定性的技术要求有所提高。相比于采用常规三元材料的锂电池,高镍三元材料电池具有更高的能量密度,更长的续驶里程和更低的综合成本。随着电池行业的技术进步,三元正极材料市场正在逐步往高镍方向发展,三元正极材料高镍化趋势明朗。目前市场上仍以中镍为主,但比例逐渐减小,8系及NCA占比2017-2021年分别为15%、21%、26%、35%,增幅明显。高镍三元国内市场集中度较高,CR3高达68.5%。

高电压化:今年以来由于上游原材料价格大幅走高,相对更低成本的高电压产品备受市场青睐。通过提高电压,令更多的锂脱出,从而实现更高的比容量,而平均放电电压也有所增加,使得能量密度的提升幅度较比容量更大。行业内普遍认为常规电压(充电截止电压)为4.2V、4.25V,而高电压化材料是指能够在高于4.35V(含)的充电电压下发挥出较好电化学性能的正极材料。目前较为成熟的6系高电压产品,其能量密度已略超过8系常规电压产品。而由于高电压三元正极的Ni含量相对较低,Mn含量相对较高,热放峰峰值温度更高从而具有更高的热稳定性,生产工艺不如Ni8系复杂,原材料成本和加工成本合计低10%-15%。因此高电压正极材料在提升能量密度的同时兼具了高安全性和低成本等特性。 单晶化:在高镍和高电压化的过程中,单晶均扮演了重要的角色。共沉淀法制得的三元材料通常为若干亚微米级的一次粒子组成的微米级球形二次颗粒。但是随着电池充放电次数增加,尤其在高电压下,一次粒子之间的界面极易产生微裂纹或粉化,提高了界面电阻,极化增大,使得二次颗粒内部孔隙多,接触面积大,副反应增多,产气严重,从而存在循环寿命短、热稳定性差的缺陷。单晶颗粒相对于二次颗粒在辊压时不易破碎,能有效提高压实密度,且结构稳定性更好,能保证优异的循环性能。单晶三元国内市场集中度较高,CR3高达53.9%。

核心假设: 2022-2024年公司三元正极产销分别为:8万吨、12万吨和15万吨; 2022-2024年三元前驱体产量分别为:3.5万吨、5万吨和8万吨,不对外销售; 2023-2024年磷酸铁锂产量分别为:3万吨和6万吨。

预计公司2022-2024归母净利润分别为14.9、17.6、24.5亿元,对应当前PE分别为25、21、15倍。 $长远锂科(SH688779)$ $振华新材(SH688707)$ $厦钨新能(SH688778)$ |

【本文地址】