车规产业链之摩托车:隆鑫通用vs春风动力vs钱江摩托 一年半前就跟着隆鑫,回首价格没变,总要有点什么变化吧一、行业截止23年Q3的数据显示,摩托车板块的估值比较适中,现金流好... |

您所在的位置:网站首页 › 钱江srt750摩托车价格 › 车规产业链之摩托车:隆鑫通用vs春风动力vs钱江摩托 一年半前就跟着隆鑫,回首价格没变,总要有点什么变化吧一、行业截止23年Q3的数据显示,摩托车板块的估值比较适中,现金流好... |

车规产业链之摩托车:隆鑫通用vs春风动力vs钱江摩托 一年半前就跟着隆鑫,回首价格没变,总要有点什么变化吧一、行业截止23年Q3的数据显示,摩托车板块的估值比较适中,现金流好...

|

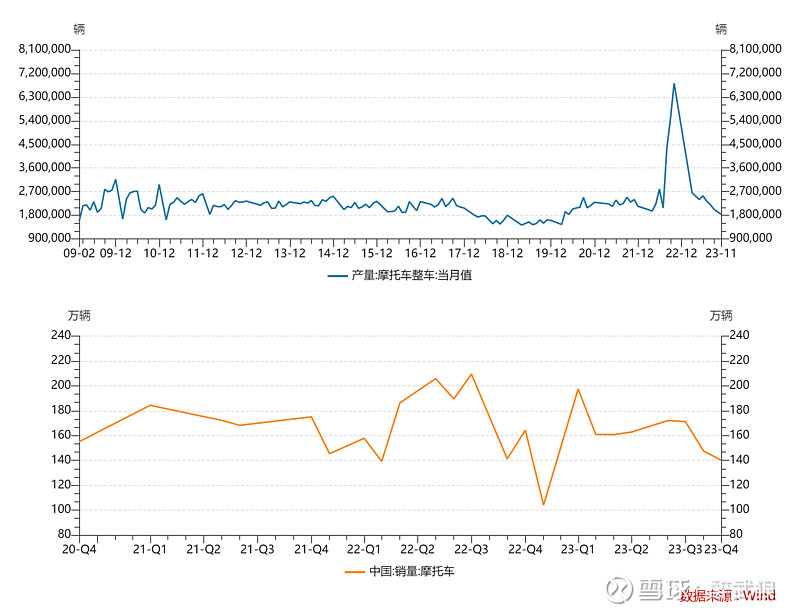

来源:雪球App,作者: 醉武狼,(https://xueqiu.com/8635982927/274689762) 一年半前就跟着隆鑫,回首价格没变,总要有点什么变化吧 一、行业截止23年Q3的数据显示,摩托车板块的估值比较适中,现金流好的不得了。但是存货增长较快,24年大概率更卷。行业需求有所减弱,但是备货还是比较积极。行业的净利润率起来了,成本保持不变,行业费用上面有优化。同时我们看到营业周期缩短,存货周转降低,企业对上游的议价能力加强。哪家企业存货结构好,利润空间增长幅度大,在建项目投资准确,胜率会高。 回到行业数据,由下图看到我们22年产量大增,但是我们的销量并没有出现明显的上行。

通过中国摩托车商会的数据,23年也是弱于前两年的。

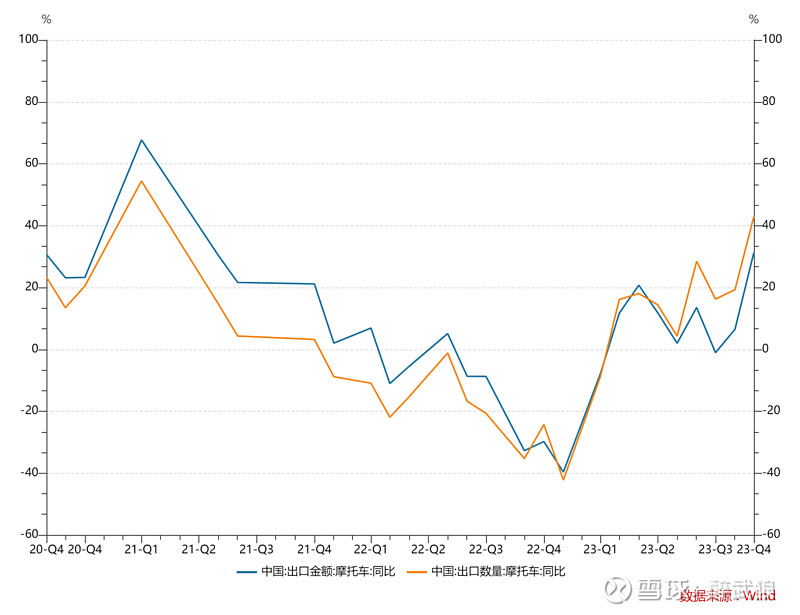

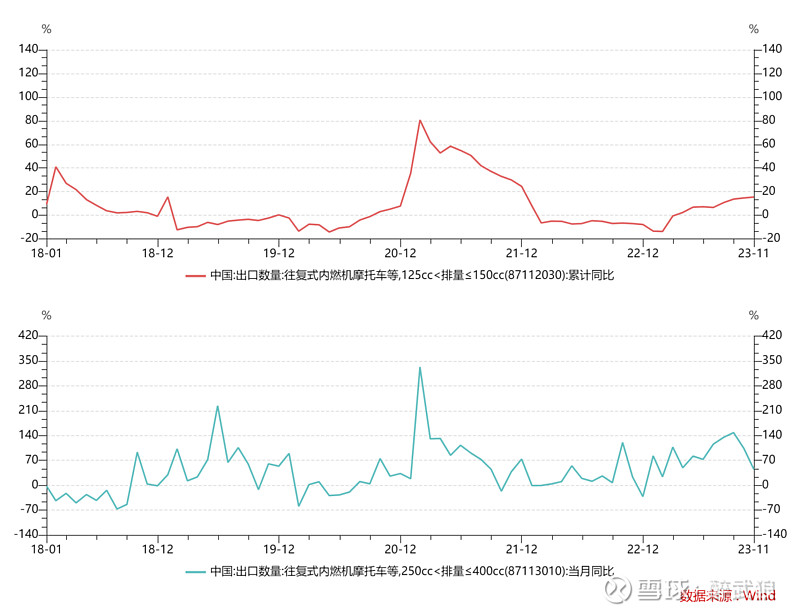

摩托车22年产量的很大一部分变成库存品外,另外的一种可能就是外销掉了。 我们看23年1-11月,摩托车生产企业产品出口总额62.8亿美元,同比增长0.48%,恢复增长。整车出口量757.87万辆,同比增长8.18%,出口金额49.97亿美元,同比增长2.34%。摩托车发动机出口86.32万台,同比增长7.27%,出口金额1.84亿美元,同比下降0.56%。沙滩车出口33.75万辆,同比下降8.46%,出口金额7.98亿美元,同比下降10.54%。摩托车零部件出口金额3.01亿美元,同比增长3.71%。除了沙滩车基本都是增长的。 出口金额与出口数量的图中,我们把出口数量与出口金额简单除了一下,平均单价是下移的,说明性价比可能是出口竞争力。 1-11月,出口量位居前六位的系列品种为:125系列、150系列、110系列、200系列、50系列和250系列,分别出口232.55万辆、214.89万辆、100.19万辆、65.64万辆、41.82万辆和29.19万辆。与去年同期相比,125系列同比下降4.25%,150系列同比增长20.63%,110系列增长2.43%,200系列增长12.43%,50系列增长40.25%,250系列增长30.13%。1-11月,上述六大系列品种共出口684.29万辆,占二轮摩托车出口总量的94.86%。销售是两头大增长大。

基本形式现在可以说我们的摩托车用成本优势在海外倾销,在大马力的产品线上也开始跟先进企业开始竞争。

这种竞争力体现在摩托车制造全行业Q2的营业成本率,20年是157.3,到了23年下降到93.95,而同期的乘用车是98.98,商用车是99.43,从赚钱的能力上摩托车甚至可以说是终端最强的。

23年我们可以选取出口占比高,产品结构偏于大马力,运营周期上拥有话语权,同时能降低成本的厂商。当我们乘用车出海去抢占丰田等大厂的蛋糕,我们也拥有中国未来的“雅马哈”。

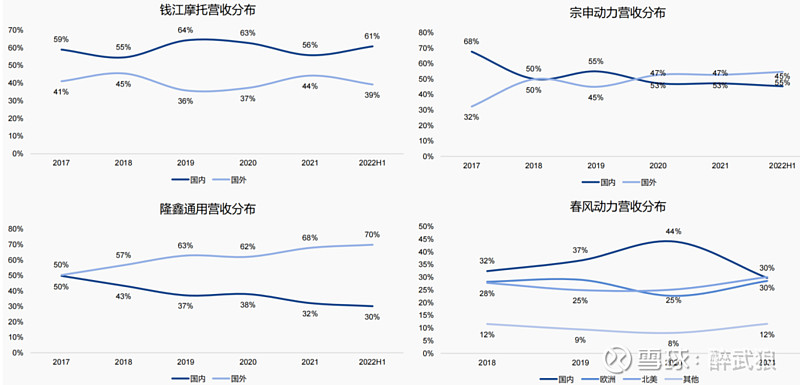

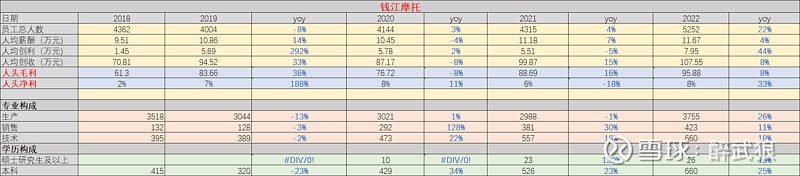

我选择了钱江摩托、春风动力、隆鑫通用来分析摩托车行业。出口占比上隆鑫遥遥领先,但是毛利上隆鑫在21年的券商报告中远远低于钱江。我需要重新衡量一下持有隆鑫的价值垫。

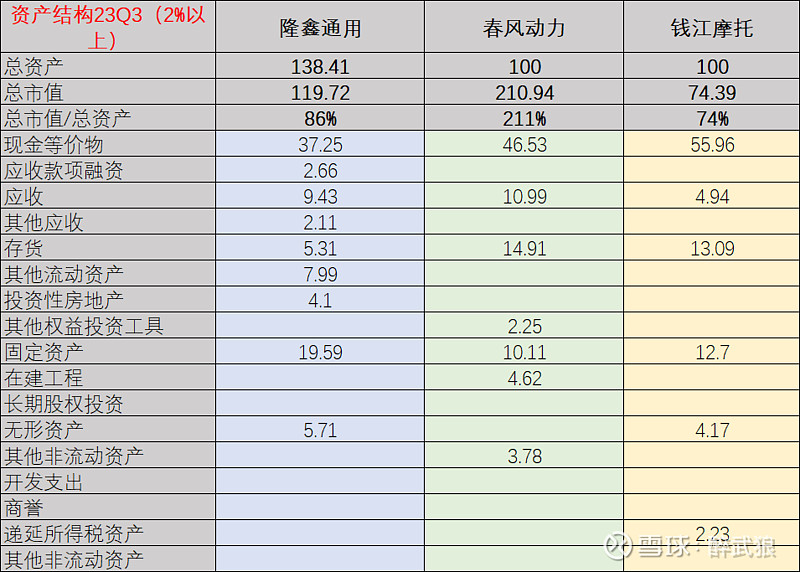

通过23年前3季度的财务横比,三家上半年利润端表现还行,3季度开始下滑。订单都出现下滑,隆鑫相对表现的好。钱江相对存货增长较快,隆鑫相对慢。资本开支隆鑫相对慢,利润率隆鑫下行,营业周期隆鑫变好。隆鑫可能再采用薄利多销的政策,或者其他业务拉低整体利润。 1、资产结构从资产上看,23Q2春风的溢价多。 分项上钱江的现金相对多。春风跟隆鑫的应收相对多,但是隆鑫能拿一部分应收去融资,客户质量相对好。存货隆鑫最少

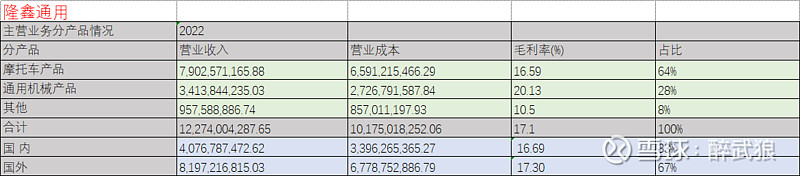

其他应收隆鑫是是股权转让,隆鑫正在剥离曾经买的不好的资产。其他非流动资产隆鑫做的是设备预付款,说明他产能正在优化或者增加,我们可以从在建去判断。投资性房地产是产业园区,用于租赁。固定资产隆鑫最大,春风在建比较凶,但是会降低他的毛利。无形资产上隆鑫跟钱江都有自己的地,春风可能是租赁的。钱江的递延所得税资产是资产减值。整体上看隆鑫的产能可能是最大的。 2、产品隆鑫在产品端增加了充电桩业务,原来他第二大业务通用机械向充电桩转移很轻松。

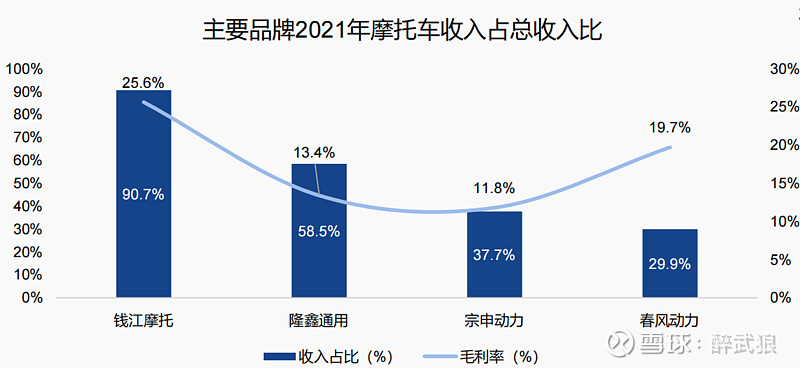

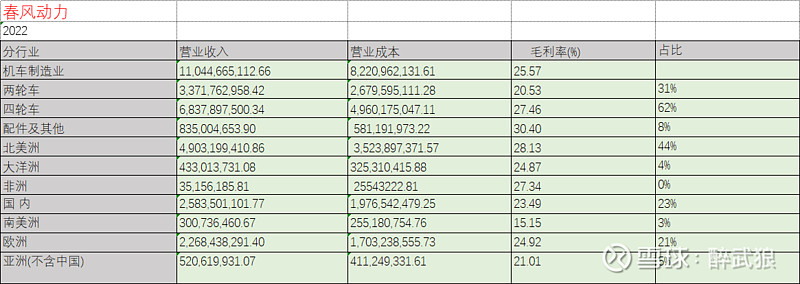

春风主要是四轮车,也就是全地形车,两轮车业务只占3成。

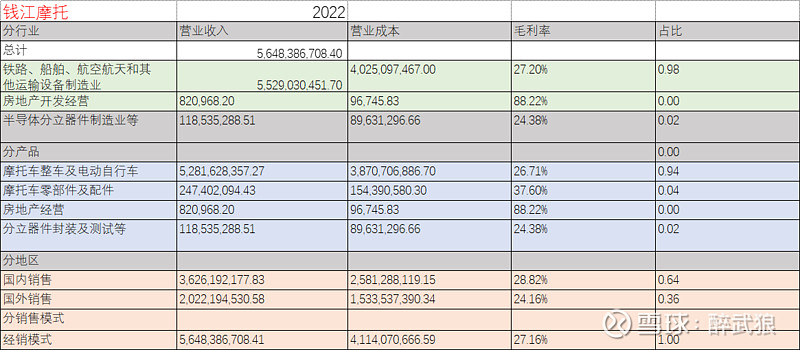

钱江9成业务都是摩托车,但是出口业务比较小。

首先摩托车占主营比例最大的是钱江,占比98%,摩托车毛利也是最高,27.2%。钱江收购了意大利品牌Benelli,与哈雷公司成立合资公司,对摩托车业务聚焦程度最高。22年燃油车销售上钱江国内综合排名14位,250cc以上占比第一。 钱江股权经过几次转让,目前可以说是李书福是其大股东。看个人成绩,吉利几年的成长可以对钱江是一个加分项。根据行业统计,23年的国内销售呈下滑趋势,钱江出口占比不大。 钱江的产品覆盖面50-1200cc,可以推到23年钱江的经营亮点在国内大排量销售,近期对整体的增长空间不大,远期可以展望李书福对钱江境外销售的促进。

隆鑫22年出口量排名第一。给宝马代工起家的摩托车业务,在发动机上质量是核心竞争力。这三年在处置大股东破产重整的事儿上进展不大。 引用新闻“重庆市第五中级人民法院已于2023年11月20日批准延长重整计划执行期限六个月,至2024年5月21日。截至2023年12月26日,隆鑫系十三家公司累计完成现金清偿的金额为16.33亿元,占现金清偿债权总额的16.59%。虽然重整计划执行期限已经延长,但仍存在延长执行期后仍不能实施完成的风险。若重整计划未能在延长执行期后完成,则控股股东存在被宣告破产的风险。”--我们可以算出来大股东债务也就100亿的规模。大股东控制的另外两家公司丰华股份跟齐合环保在规模与造血能力上比隆鑫差很多。因此隆鑫目前的核心任务就是搞钱。 拍脑门预估大股东目前手里的牌,还缺三四十亿流动性,问题不大,就是讨价还价的过程中。 回到经营上,隆鑫以前业务发散的情况在回收。摩托车业务占比逐年增加。之前瞎买的各种资产都在陆续剥离的路上。 隆鑫的产品线从50-900cc都有,根据23年行业数据以及隆鑫的业务结构,今年隆鑫在摩托车行业内的盈利能力应该还是能排第一。如果能顺利解决大股东债务的问题,这家公司是很稳的。风险点有一个需要注意,隆鑫为了搞钱,去触雷。

春风的优势是四轮车业务,是一线品牌。摩托车偏运动类。今年4轮国际市场卖得不好,春风难有好的预期。大股东赖氏家族是温州人,他们做外贸还是有一套的。春风国内销售占比23%,侧面反应春兰外销的基因。

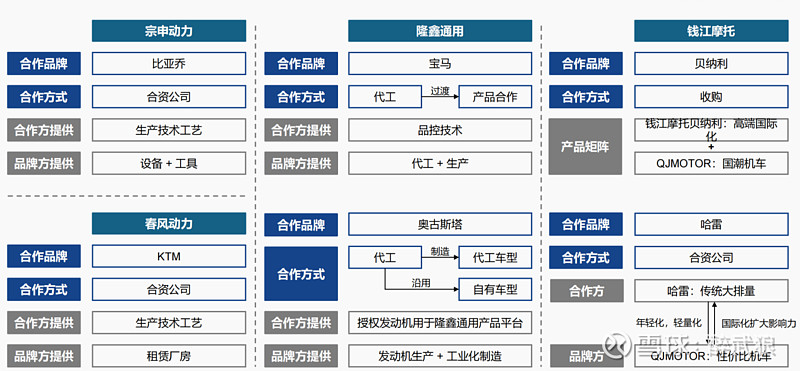

下图概括了各家的经营特点,摩托车这个赛道,我们控制住成本又提升质量的情况下,相信越来越多的一线品牌会跟我们形成合作,提升中国制造在全球的市占率。

我们将三家公司单季度的营收、营收账款、经营现金流、净利润、净现比、收现比列表,发现隆鑫23年表现不错,应收账款收缩,但是收现比却较低,翻看现金流量表,隆鑫相对其他两家逆势在投入。 4、研发

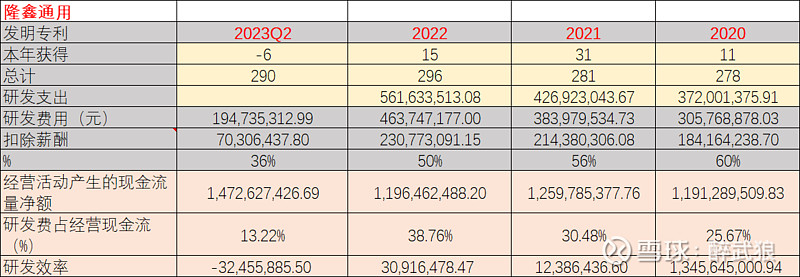

隆鑫23年的研发投入是缩减的。从开发支出看研发重点投入在大排量摩托车跟电动摩托功率器件上。

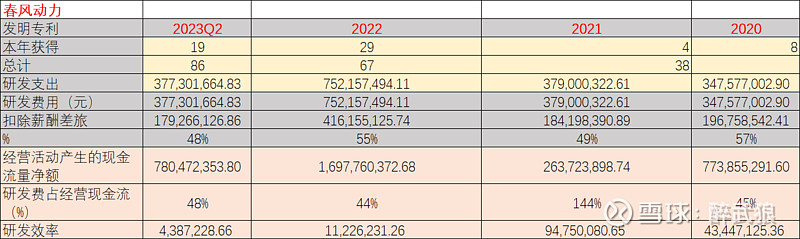

春风的研发投入也很稳定,研发的重心在发动机。

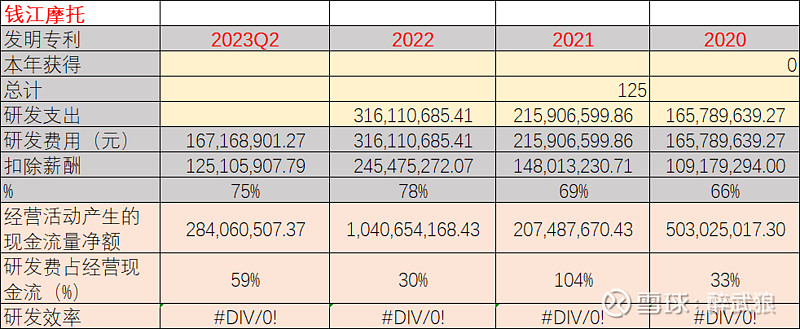

钱江23年的研发力度上来了,研发费用在模具上投入很大,钱江的重心在车型上,符合其在国内销售占比较大的局面。 5、人员

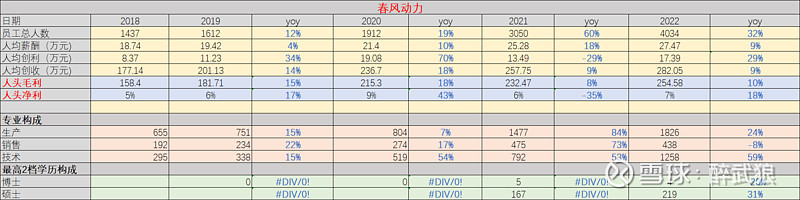

隆鑫的人员架构在优化,缩减生产提升技术员工人数,提升人均净利水平。春风跟钱江在提升生产人员比例,同时对技术的配比强于隆鑫。我们可以在产销的时候再去衡量单人产能。春风的人均薪酬高,跟所处的地域有很大关系,但是从工业角度考量反而是一个累赘。

隆鑫的董事会有一个是涂一起打江山的,有两个具有资产重组背景的20年前后加入,实力都还不错。各副总及以上都是老员工,一个制衡局。 春风董事会7人,应该赖家父子说了算,好几个没有产业背景的。副总及以上产业背景少。 钱江董事会6人,除了一个地方政府投资平台的董事席位,其他都是吉利的人马。高管都是钱江的老员工,这个架构是三者中最棒的。 6、产销、产能及上下游隆鑫的产能在三家中最高,稳定在100万辆以上。22年隆鑫跟钱江摩托车库存状态相对很健康,春风很不好,春风的产品相对是最贵的。我们可以看一下春风的库存,有没有大幅减值的现象?

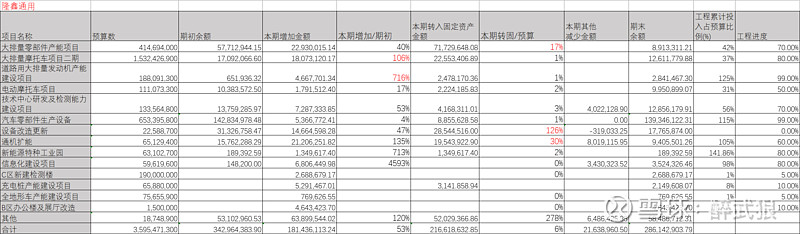

在供应链,隆鑫跟钱江的销售集中度都高于春风,因此在转嫁存货的能力上也优于春风。23年4轮卖的不好的大背景下,春风可能营收面临不小的压力。 7、在建隆鑫的在建预算较大,因每期增度慢,在资产比例中没有显示出来。春风的在建大头是设备安装,钱江是新园区,三家都在产线上进行投入。隆鑫的特点是大排量摩托车上投入较大,符合市场需求。

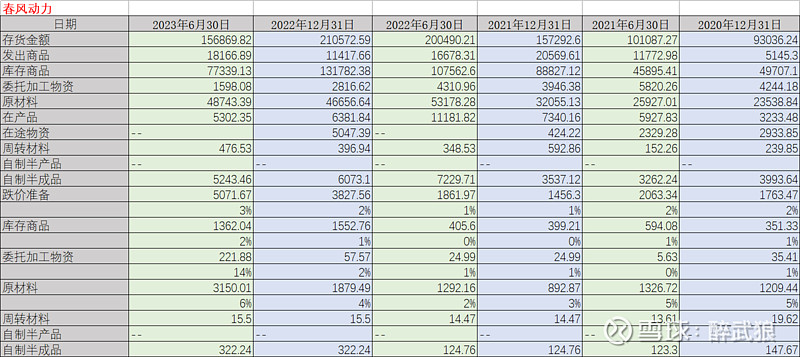

春风的库存原材料跟在产品都是同比缩减的,下半年的销售是被动的,值得注意的是委托加工物资的跌价准备很大,如果是合作品牌KTM的代工,可能目前看没有正向助力。

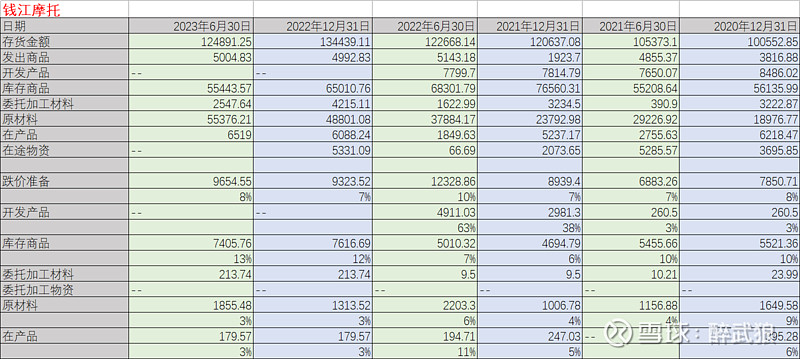

钱江的原材料跟在产品的同比增加,但是库存商品跌价很厉害,通过前期开发产品的跌价看,22年钱江的研发可能是走了弯路的,联系之前的研发,很可能钱江车型多,主力产品少。

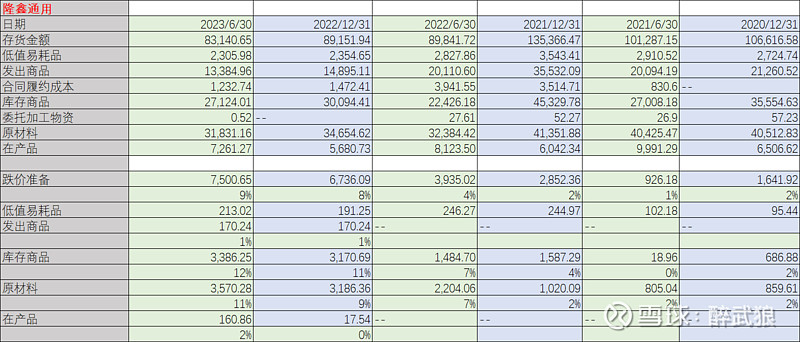

隆鑫的原材料同环比减少,在产品同比减少环比增加,原材料大幅减值,很可能上新产品。库存商品的跌价略低于钱江,也在高位,说明摩托车市场现在也卷的厉害。 9、应收账款应收账款春风的结构最好,账期都在半年内,单项计提几乎没有。

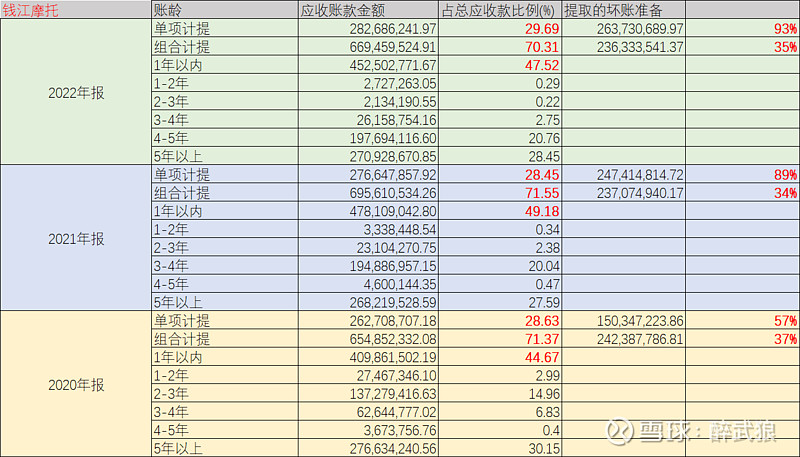

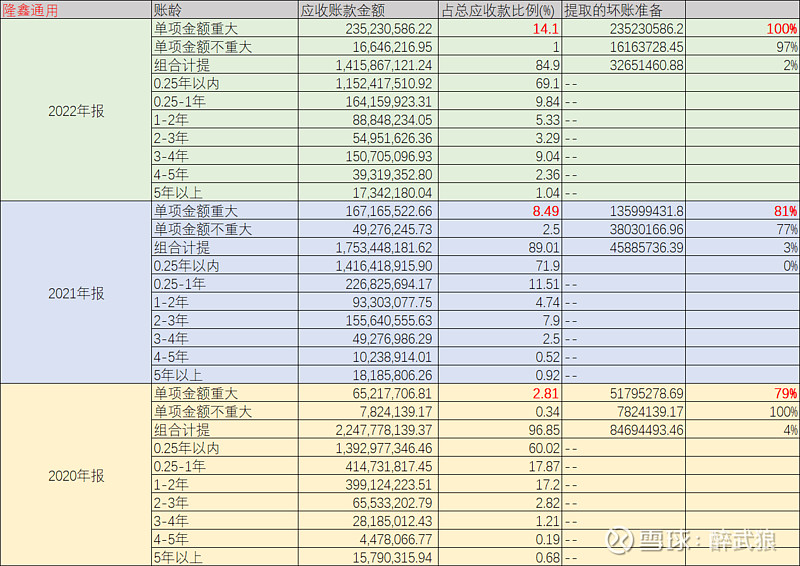

钱江的账龄最长,单项坏账水平也最高,销售网络的质量堪忧。

隆鑫的账期可能最短,一个季度。单项计提的比例小于钱江,但坏账比例高,整体来说应收账款的风险不大。

钱江估值是低,但需要等企业调整,可以长期关注。隆鑫符合市场需求,beta好,他就差不了哪儿去,可以一直拿着。倒是春风可以融券对冲一下。 #汽车# #电子# #通信# $隆鑫通用(SH603766)$ $春风动力(SH603129)$ $钱江摩托(SZ000913)$ |

【本文地址】

今日新闻 |

推荐新闻 |