金龙鱼研究报告 |

您所在的位置:网站首页 › 金龙画像图片 › 金龙鱼研究报告 |

金龙鱼研究报告

|

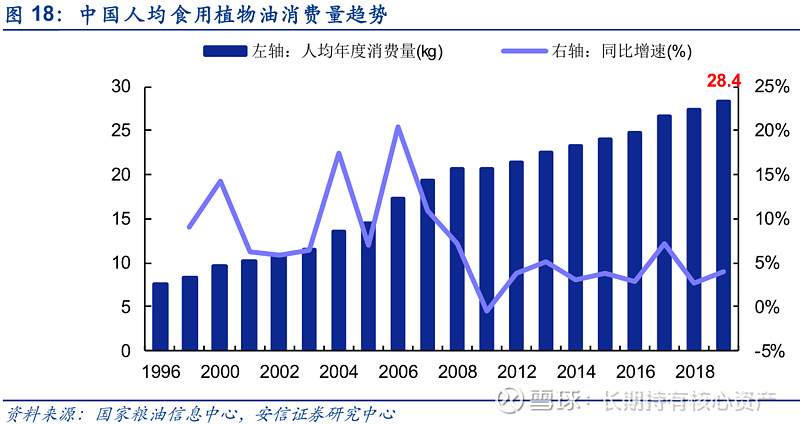

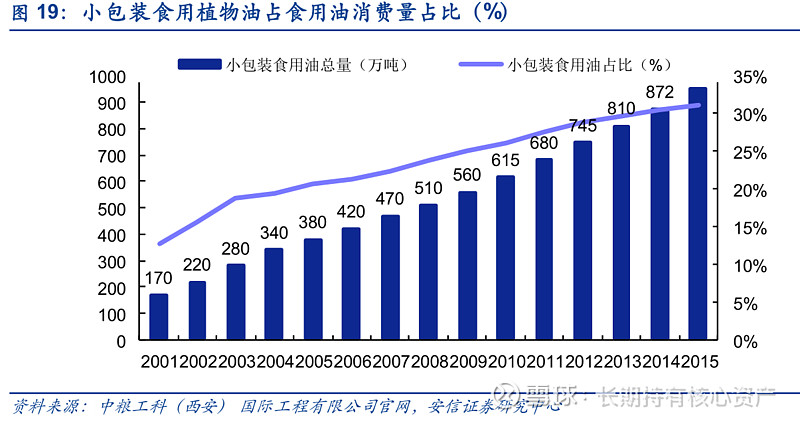

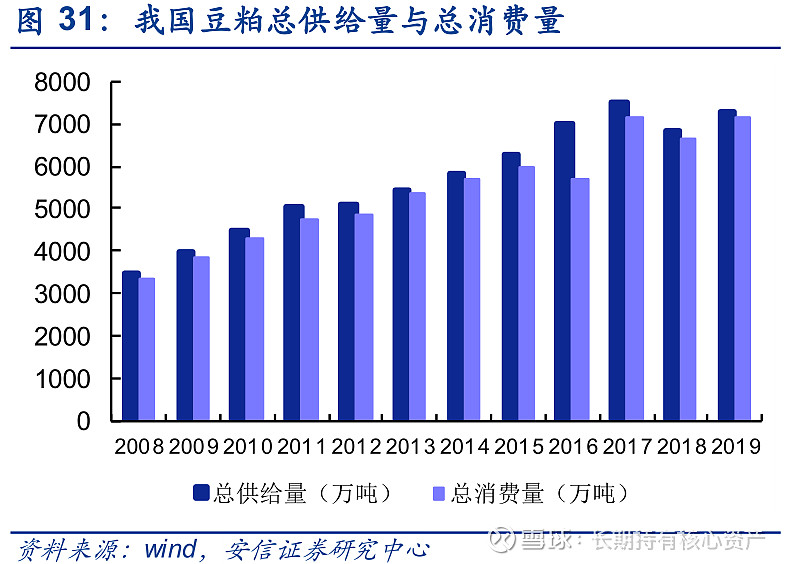

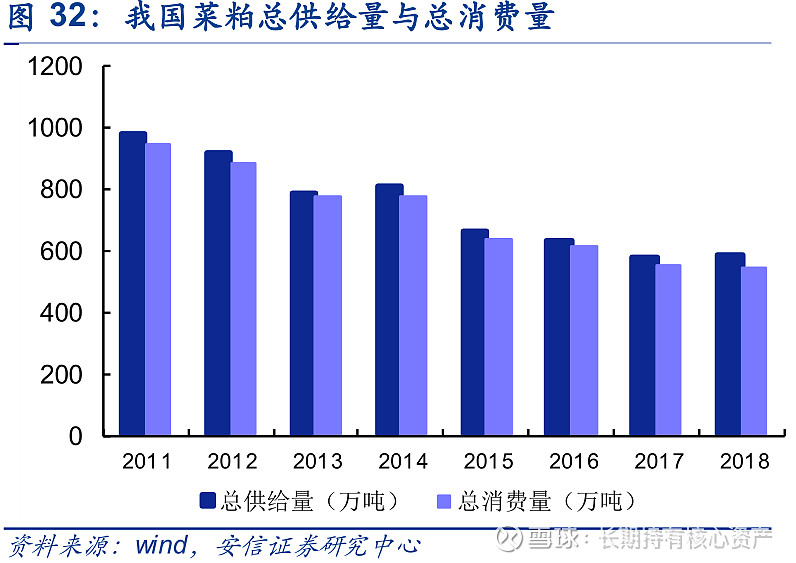

来源:雪球App,作者: 股票投资10,(https://xueqiu.com/4940167374/173194405) ——11-5 行业分析 1,发展趋势:未来将趋于平稳发展。厨房食品方面,公司处于产业链中游,下游为消费者,上游为农产品原料,主要包括食用油,大米,经过多年发展,其消费增速较为平缓,其中小包装食用油消费占比呈现逐年上升趋势,未来将向品牌化、细分化、高端化方向发展;饲料原料方面,公司处于产业链上游,中游为饲料加工企业,下游为养殖企业,豆粕消费因其广泛应用于生猪和家禽饲料,需求呈现逐年增长趋势,菜粕应用于水产饲料,但其中所含的芥子苷会芥子酶作用下会生成有毒物质,因此一般限量使用或先去毒处理再大量使用,所以其消费量逐年下降趋势。而油脂科技产品方面则处于相对平稳增长阶段。

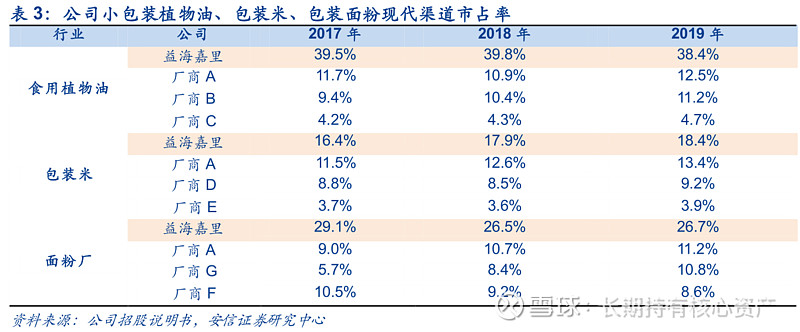

2,竞争格局:头部集中度高,强者恒强。粮油行业竞争较为激烈,头部企业可以凭借其规模优势和品牌优势,获取远超行业平均增速的成长速度,行业逐渐向头部集中。根据尼尔森统计,在包装厨房食品市场中,行业集中度近 4 年均保持提升态势。2019 年,小包装食用油、包袋米、包袋面粉 CR4 已经分别达到 66.8%、44.9%、57.3%。而公司在多个领域市占率均为第一,为粮油食品企业唯一上市龙头,马太效应显著。

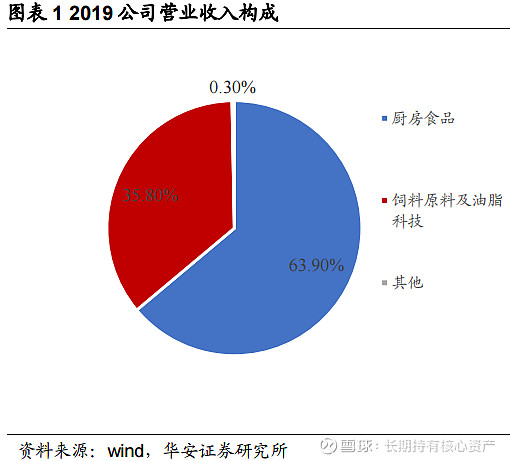

公司分析 公司简介: 公司是全国著名的粮油食品绝对龙头,主营业务主要包括厨房食品、饲料原料和油脂科技。其中厨房食品包括食用油、米、面粉,调味品和其他食品加工产品等,旗下已有众多品牌,饲料原料包括蛋白类产品、纤维类产品及能量类产品(豆粕、菜粕、棕榈粕,脂肪粉等),油脂科技产品包括油脂基础化学品和衍生化学品(脂肪酸、甘油等)。其最大股东为丰益国际,为新加坡上市公司,主要业务是棕榈及油籽、谷物和糖,而丰益国际的主要股东为世界第一谷物与油籽处理厂纽约上市公司ADM,因此其在供应链合作上有着天然的优势。2017 年,公司共实施了四次资产重组,丰益国际陆续将其中国境内与公司主营业务相关的经营实体注入公司。

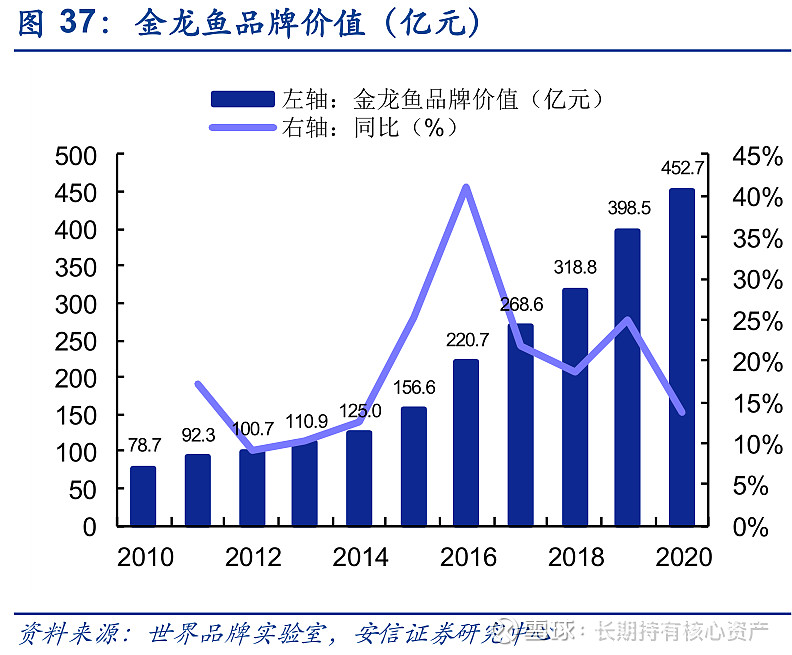

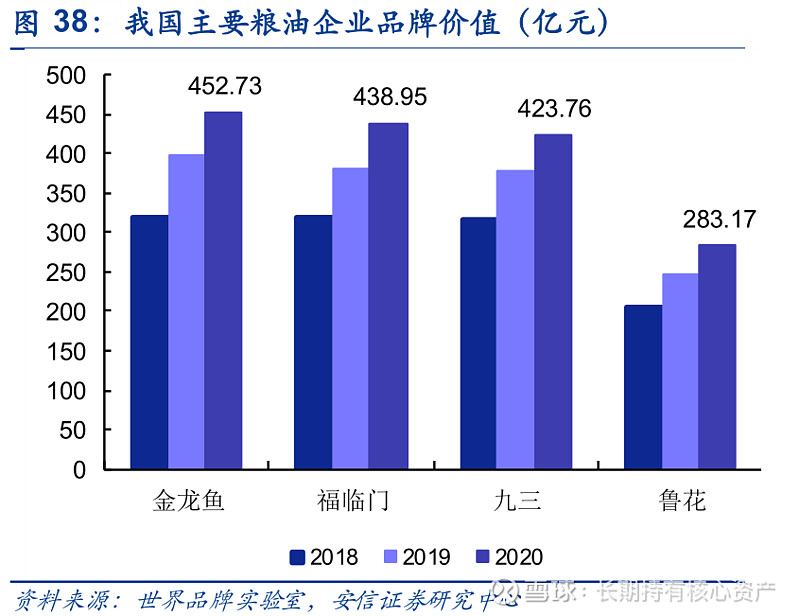

核心竞争力: 品牌优势:目前公司品牌已覆盖高端、中端和大众多个系列,并且保持行业领先,公司核心品牌“金龙鱼” 已经从单一食用油品牌发展成为综合厨房食品品牌,产品类型覆盖食用油、大米、面粉、面条、调味品等,其中2006 年,“金龙鱼”成为北京 2008 年奥运会食用油独家供应商;2017 年伊始,“金龙鱼成功”入选中央电视台“国家品牌计划”;2018 年,“金龙鱼”正式成为北京 2022 年冬奥会和冬残奥会官方粮油产品赞助商,以行业领跑者的姿态代表中国品牌。根据世界品牌实验室 2020年《中国 500 最具价值品牌》数据,“金龙鱼” 的品牌价值高达 452.73 亿元,为粮油企业中最高,较去年同比增长 13.6%。未来粮油企业的竞争很大程度上是品牌的竞争,并且将向高端化,细分化等消费升级方向发展。

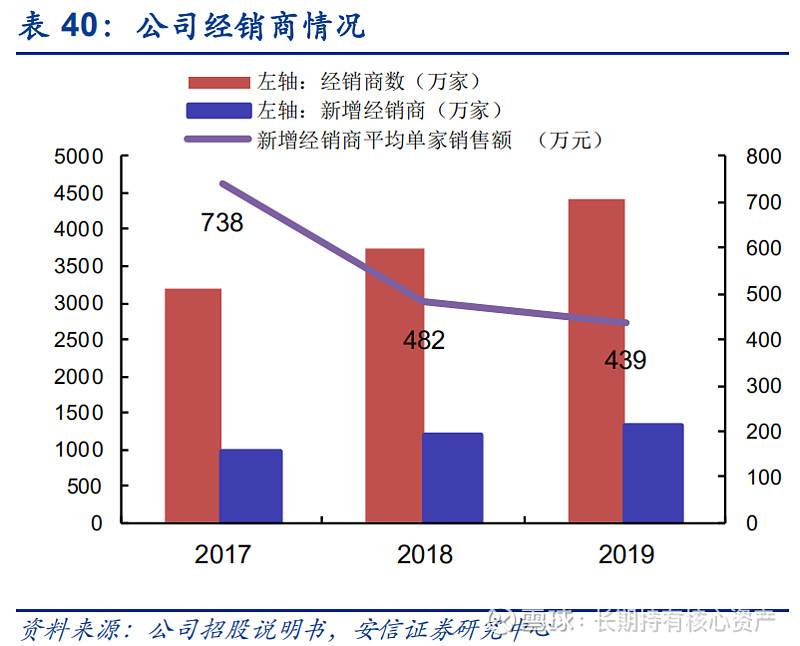

渠道优势:消费品公司除了看品牌外,另外还有一个比较重要的就是渠道竞争,没有渠道就没有销售。公司的销售模式为直销为主,经销为辅,其中,厨房食品及油脂科技业务主要采用了“直销+经销”的渠道模式,而饲料原料业务采用了直销的模式,建立了全国性的渠道网络。公司的销售战略为保持直销客户的稳定,同时下沉销售渠道,发展线上电商渠道,发展经销商,2017-2019 年公司分别新增 987、1,191、1,343 家经销商,今年上半年增加668家,未来依然有增长空间。

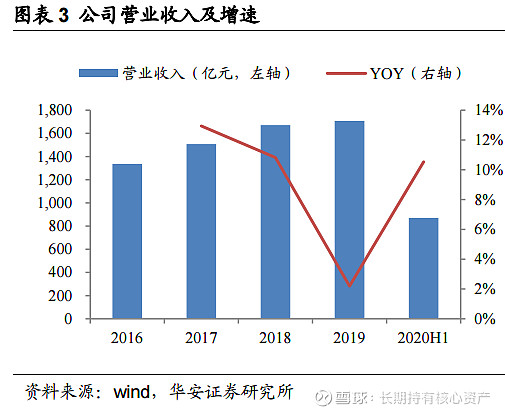

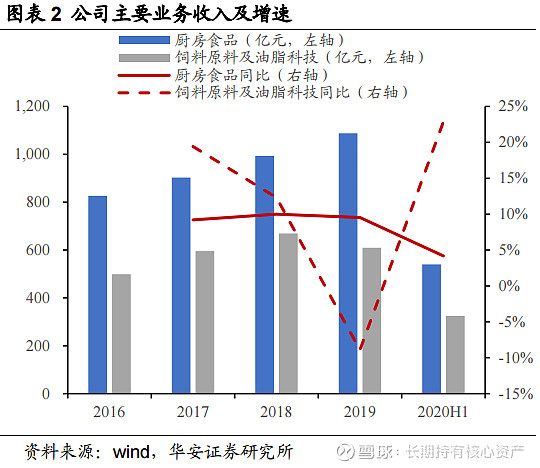

财务分析: 营业收入:2017-2019 年,公司营业收入分别为 1507.66 亿元、1670.74 亿元、1707.43 亿 元,同比增速分别为 12.9%、10.8%、2.2%,营业收入稳步增长。2019 年非瘟疫情拖累饲用需求,公司饲料原料及油脂科技业务收入同比下降 8.9%,营业收入同比增速放缓至 2.2%。2020 年上半年,公司实现营业收入 869.73 亿元,同比增长 10.5%,主要原因为生猪补栏积极性上升带动饲用需求回升,公司饲料原料及油脂科技业务收入大涨 23%。

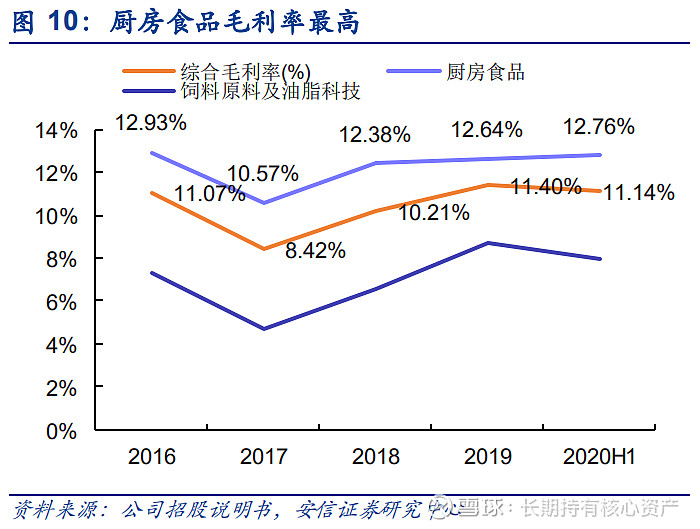

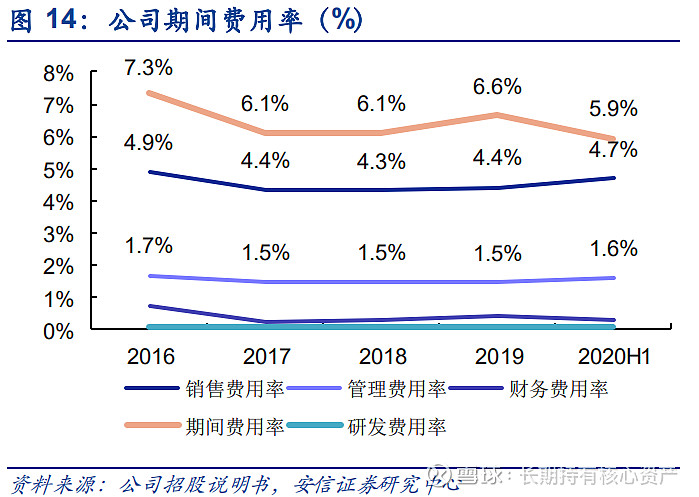

毛利率稳步上升,期间费用率稳步下降:近几年公司的毛利率变化不大,稳中上涨,主要原因是原材料价格(主要为大豆,占比为43%)有所下降,由2017年的8.42%上升至目前的11.14%,厨房食品的毛利率略高于饲料原料和油脂科技的毛利率。2016 年至 2019 年公司期间费用率维持在 7.5%以下,2020H1 下降至 5.9%,其中,以销售费用为主。相比于同行动则二三十的毛利率,金龙鱼的毛利率低于同行,公司是国内最大的农产品和食品加工企业之一,产品种类众多,没有与公司业务完全可比的A 股上市公司,油籽压榨,食用油精炼,面粉和大米等商品初级加工的业务量大,毛利相对较低。金龙鱼稳定增长的利润表明,公司的发展战略是成功且可持续的。

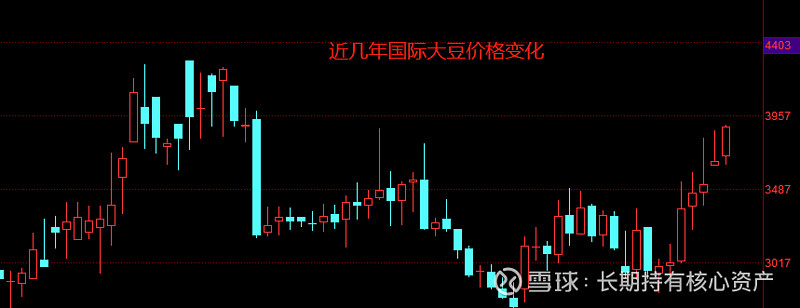

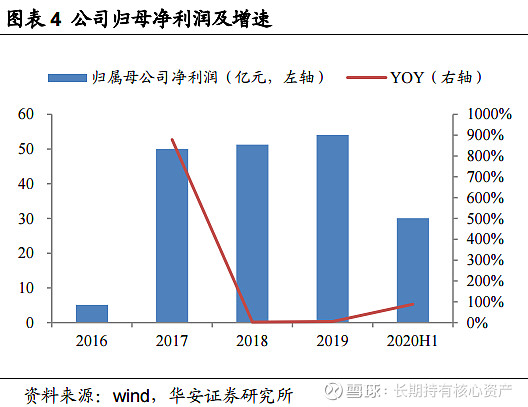

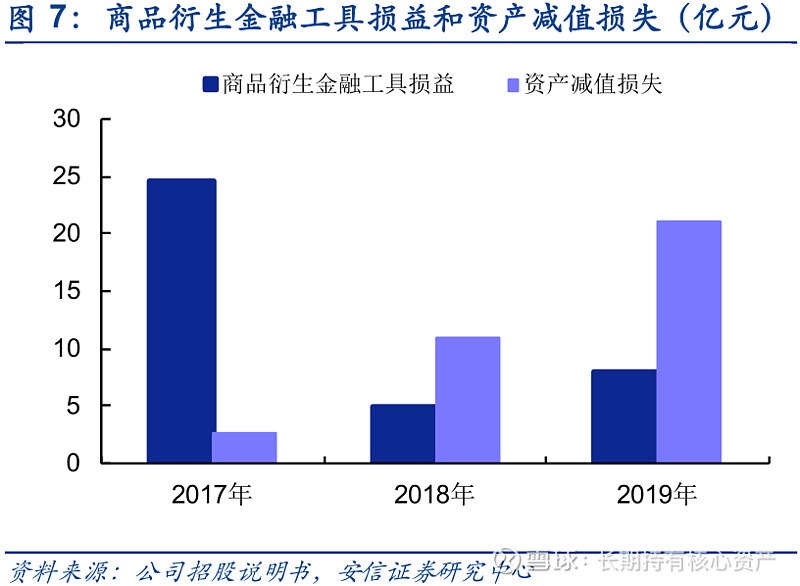

净利润:净利润增速方面,2017年丰益国际注入资产后净利润大增至50亿,随后增速放缓至2018的2.53%,2019年的5.47%,主要原因是2018年衍生工具套期保值收益只有5亿,相对2017年大幅减少20亿,2019年营业收入增速放缓至2.2%,同时资产减值损失为21亿,相比2018年增加10亿。今年前三季度资产减值损失仅有5.5亿元,相比去年减少18.5亿减少了13亿,主要原因是存货跌价的减少,由于国际大豆价格有所上涨,前三季度投资收益损失-5.4亿,相比去年前三季度减少了11亿,资产减值损失和投资收益减少金额相互抵消,而营收增长回升至两位数增长12%,因此净利润增速大幅回升至46%。

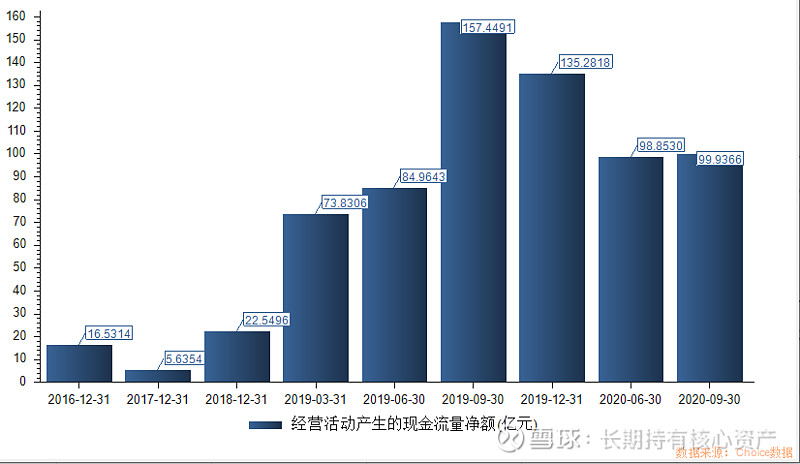

现金流:经营活动现金流方面,16年以来经营活动现金流稳步增长,说明公司的销售利润现金回流增强,对于客户的把控能力和议价能力较强。

资金面:金龙鱼自上市以来融资余额不断上涨,截止至11月4日融资余额为12.6亿,占流通市值6.6%,说明资金看好金龙鱼后市发展。

估值水平:截止至11-4日,公司的滚动市盈率为41倍,6家券商预测今年实现全年利润的平均值为70亿,动态市盈率为41倍,与目前大部分食品加工企业估值相比,大部分处于60-90倍PE区间,金龙鱼作为知名粮油食品龙头,相比之下具有估值优势。

综上所述,金龙鱼作为粮油食品唯一上市龙头,未来行业发展将强者恒强、消费升级的背景下,拥有品牌、渠道等优势,财务健康稳健,估值相对优势且资金看好,具备长期投资价值,市场争议较大的就是盈利能力如毛利率ROE较其他食品龙头低,但是其实作为食用油唯一上市公司,其产品涵盖较广,还包括米面粉等基本厨房食品以及饲料,而海天等是通过不断提价来增长利润,因此跟其他食品公司产品差异较大,可比性不高,如果连食用油都提价,居民的生活成本会显著提高,国家肯定会管控,并且终端价格调整是需要国家发改委的审批的。因此这种股票如果一致性预期太强,反而没有好的价格介入,有分歧价格下跌反而是好的介入时机,建议逢低买入。 |

【本文地址】