家电细分行业梳理 本文将从家用电器细分行业出发,对其发展现状、未来趋势做总结性梳理。在之后的系列文章中将结合龙头公司业绩,盈利预期,估值情... |

您所在的位置:网站首页 › 金融业务类型细分为哪几类 › 家电细分行业梳理 本文将从家用电器细分行业出发,对其发展现状、未来趋势做总结性梳理。在之后的系列文章中将结合龙头公司业绩,盈利预期,估值情... |

家电细分行业梳理 本文将从家用电器细分行业出发,对其发展现状、未来趋势做总结性梳理。在之后的系列文章中将结合龙头公司业绩,盈利预期,估值情...

|

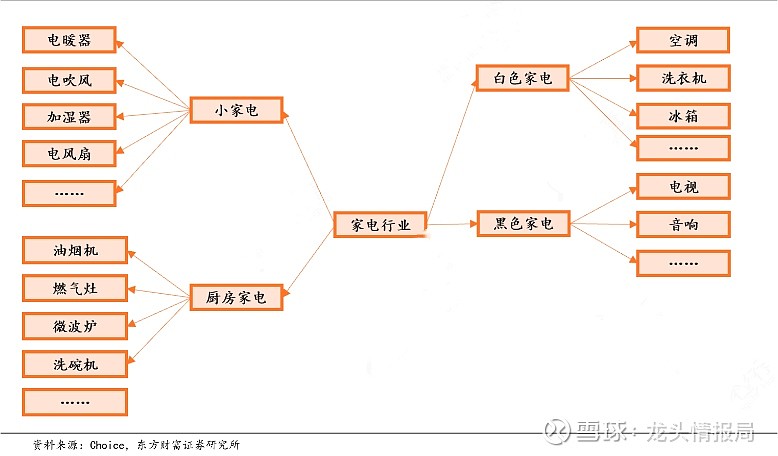

来源:雪球App,作者: 龙头情报局,(https://xueqiu.com/1961550347/179541453) 本文将从家用电器细分行业出发,对其发展现状、未来趋势做总结性梳理。在之后的系列文章中将结合龙头公司业绩,盈利预期,估值情况,对各细分行业以及其中的龙头公司做更深入的投资价值分析。 家用电器主要指在家庭及类似场所中使用的各种电器和电子器具,又称民用电器、日用电器。 家用电器的分类标准在世界上尚未统一。一般而言,根据家用电器功能和外观可分为白色、黑色、小家电、厨房家电四个细分行业。 (1)白色家电代表性的三大产品为空调、洗衣机和冰箱。 (2)黑色家电主要指彩电、音响等。 (3)小家电为体积和功率都相对较小的产品,主要包括电饭锅、电磁炉、微波炉、电风扇等适用于多种场合的小型家用电器。 (4)厨房家电包括油烟机、燃气灶、微波炉、洗碗机等。

图2:家用电器细分行业

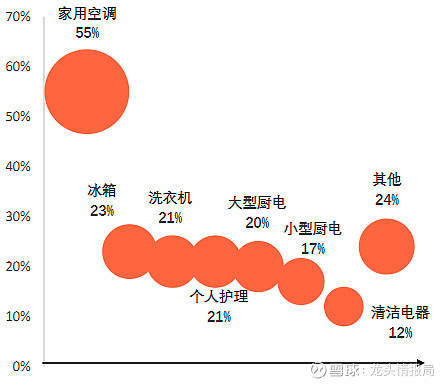

白色家电:中国是全球最大的白电制造基地,整体产能在全球占比60-70%;其中,空调、冰箱和洗衣机产能全球占比分别为80%、52%、37%; 近年来,我国白色家电销售额维持平稳,2015-2019年白色家电销售额从3004亿元稳步提升至3633亿元。 2019年,我国白色家电销售额在全球占比超过20%,按照空冰洗拆分,销售额全球占比分别为55%、23%和21%。

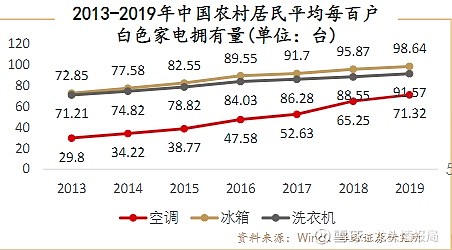

图3:2019年中国大陆白色家电销售额全球占比 我国白色家电销售额除了外销,大部分也供给国内庞大的内需市场。2013年至2019年,我国城镇、农村居民平均每百户白色家电拥有量持续爬升。

图4:2013-2019年城镇居民白色家电保有量

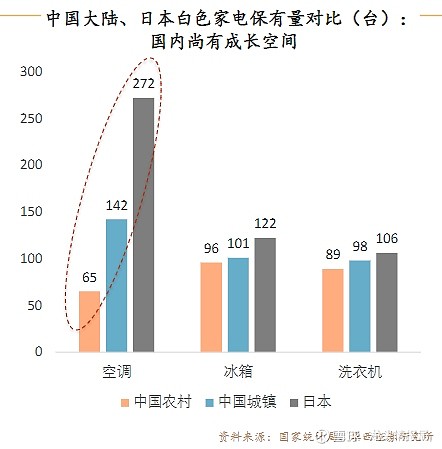

图5:2013-2019年农村居民白色家电保有量 虽然,随着经济的发展,我国居民白色家电保有量有了一定的提升,但与发达国家相比仍有不少差距。其中以空调为例,2018年中国城镇居民与农村居民平均每百户拥有量分别为142台和65台,而日本居民平均每百户拥有量为272台,空调未来增长空间尚大。

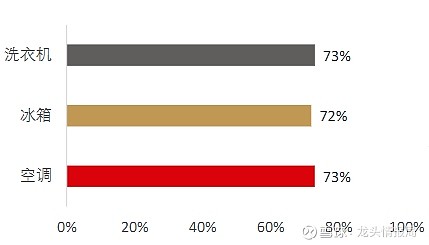

图6:中国大陆、日本白色家电保有量对比 我国白电CR4头部企业集中度高,2020Q1中国大陆空调、冰箱、洗衣机行业CR4分别为73%、72%、73%。其中,格力电器在空调市场市占率较为领先,美的集团在冰箱市场市占率达35%,海尔智家在洗衣机市场市占率超过40%。

图7:中国大陆白色家电CR4集中度

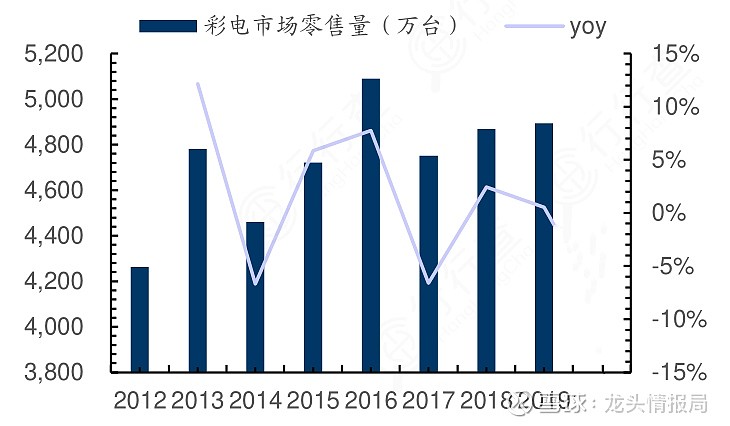

白电龙头竞争格局已经趋于稳定,呈现寡头垄断格局。格力电器、美的集团以及海尔智家等头部企业随着行业集中度的提升,将在各自优势领域取得更大的规模优势,品牌优势。 相关上市公司包括格力电器、美的集团、海尔智家等。 黑色家电: 我国是彩电生产大国,彩电的产量约占全球总产量的70%,国内彩电市场已形成了品牌集中度较高的竞争格局,国产品牌主要有海信、创维、小米、康佳、长虹和TCL等,而外资品牌主要包括三星、索尼、夏普、松下、东芝、飞利浦等。 不同于白色家电,高行业集中度却为给黑色家电相关企业带来持续的竞争优势。 受房地产调控、增量缩减、价格战、技术红利期过等各类因素影响,彩电市场规模增长承压,企业经营压力增大,加之国内产品同质化严重,彩电整机厂商利润水平偏低。 目前,国内电视市场整体呈现低迷态势。中国彩电销量2019年开始出现负增长,市场规模同比下降10.6%至1282 亿元,在家电全品类中降幅最大。

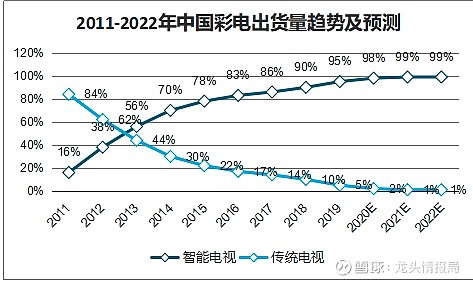

图8:彩电市场零售量 通过对当年彩电销量数据的细化分析,我们发现,在55英寸电视市场份额下降4.30个百分点的同时,65英寸和75英寸市场份额分别上升4.80个百分点和3.00个百分点,大屏高端化趋势明显。 随着5G的商用落地,所有的信号传输方式最终都将升级为5G互联网,电视大屏正逐渐成为客厅娱乐最重要的交互中心,打造以家庭大屏为核心的智能家居生态圈将成为现实,智能电视有望成为电视行业的新增长点。 自2013年起,智能电视出货量占比在彩电终端市场中逐年攀升,稳步增长。从保有量来看,截至2019年第三季度,智能电视占比已经超过四成,2020年或将出现拐点、超越传统电视。与此同时,智能电视终端联网化渗透加深,激活量在2019年超过2亿台,市场规模持续扩大。

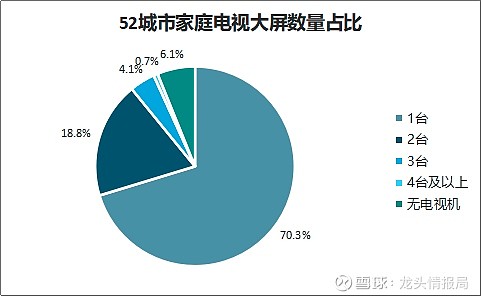

图9:2011-2022年中国彩电出货量趋势及预测 根据2018年对全国52座城市的调研数据,93.9%的家庭拥有一台或以上电视设备,其中拥有多台电视设备的家庭占比达23.6%。西南地区家庭电视设备的渗透率最高,达98.1%;华东地区则有42.4%的家庭拥一台以上电视设备,远高于其他区域。

图10:家庭电视大屏数量占比

在全国范围内,随着家居智能化、数字化的持续推进,拥有多台电视设备的家庭占比、家庭电视大屏在家庭电视设备中的占比有极大的提升空间。 相关标的公司主要有海信视像、四川长虹等。

小家电:小家电可概括为传统品类与新兴品类。 传统品类以厨房小家电为主,主要包含电饭煲、电磁炉、豆浆机、破壁机等厨房家电,主要玩家为美的、苏泊尔、九阳,CR3合计市占率在90%左右,竞争格局高度稳定。 新兴品类又可以分为新兴厨房小电、家居小电以及个护小电三种。 新兴品类小家电更关注碎片化生活消费场景需求,细分度更强,功能创新元素更多,产品个性化程度更高,渗透率低,新晋品牌机会更多。 近几年随着家电零售市场增速回落、下滑,大多数家电企业的增长也随之走入瓶颈。2020年中国家电市场零售额为7056亿元,同比下降11.3%。 不同于传统家电行业,受益于消费升级、消费者结构年轻化与营销模式的变革,近年来我国小家电行业尤其是新兴品类小家电取得了高速发展,2020年我国小家电市场规模已超4000亿。

图11:我国小家电市场规模

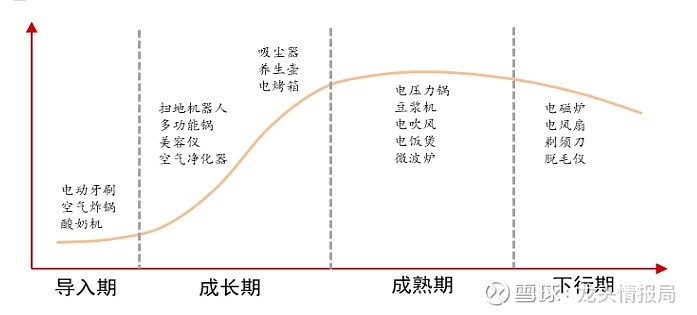

目前我国户均小家电保有量不足10台/户,农村户均拥有量不超过5台,而欧洲、日本的小家电保有量在20台/户以上。 与发达国家相比,我国小家电市场仍处于成长期,人均保有量与细分品类延展空间较足,预计2021-2023年小家电市场规模复合增速将保持在10%以上。 其中,从产品生命周期来看,传统小厨电如电热水壶、电饭煲等品类发展相对成熟,而西式小厨电以及家居、个护小家电品类渗透率水平较低,目前仍处于普及推广阶段,后续增长速度以及增长空间值得期待。 主要上市企业有科沃斯、石头科技、新宝股份、小熊电器等。

图12:各小家电细分品类所处的生命周期

厨房电器:厨房电器主要分为油烟机、燃气灶等传统厨具以及集成灶、洗碗机等新型厨房电器产品。

2019年,中国厨房家电市场规模较上一年减少0.6%至1759亿元。主要是由于当前房地产行业迈入存量市场发展阶段,厨房电器市场遭遇产业结构调整等因素阻碍了市场规模的进一步扩大。

然而,以集成灶、洗碗机等为代表的低基数高增长的新兴赛道却延续自身的高景气度,为厨电行业带来新的活力。

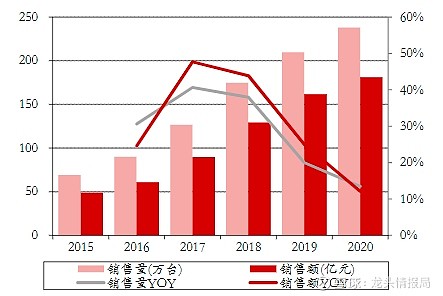

2020年集成灶销售额181亿元,销售量238万台,2015-2020年均复合增长率分别为30%和28%。2021-2025集成灶销量年复合增速预计为15%,超过传统厨具行业,市场规模预计将达到350亿元。

图13:集成灶行业规模 2017年至2019年,国内厨电市场中集成灶销量占烟灶产品总销量的比例分别为5%、9%和11%。我们预期集成灶产品渗透率有望持续提升。 假设到2030年集成灶产品零售渠道渗透率40%、工程渠道渗透率提升至5%,全渠道渗透率达到32%,届时集成灶内销量将达到990万台,较2020年增长3.2倍,行业成长空间非常广阔. 相关标的企业有老板电器、火星人、帅丰电器、浙江美大。 |

【本文地址】

今日新闻 |

推荐新闻 |