带你一起遍历金工研报(一) 从今天起,我争取每天都介绍几篇金工研报,在总结完Alpha专题后,再逐步按照券商来一家家看。最后,我会把同一种理念的归类... |

您所在的位置:网站首页 › 量化策略研报哪里看 › 带你一起遍历金工研报(一) 从今天起,我争取每天都介绍几篇金工研报,在总结完Alpha专题后,再逐步按照券商来一家家看。最后,我会把同一种理念的归类... |

带你一起遍历金工研报(一) 从今天起,我争取每天都介绍几篇金工研报,在总结完Alpha专题后,再逐步按照券商来一家家看。最后,我会把同一种理念的归类...

|

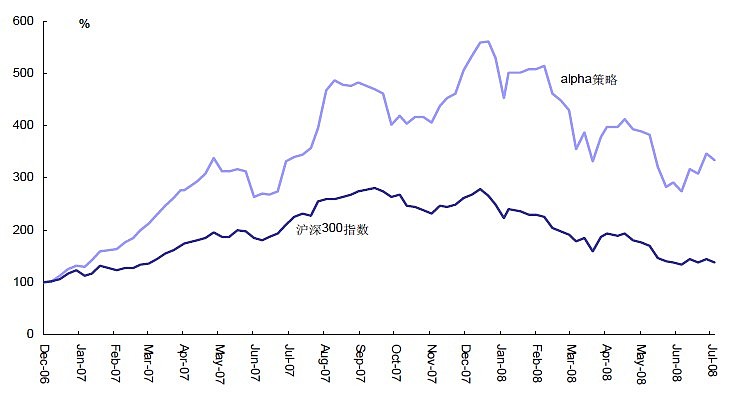

来源:雪球App,作者: 张逸辰,(https://xueqiu.com/7927956241/63489367) 从今天起,我争取每天都介绍几篇金工研报,在总结完Alpha专题后,再逐步按照券商来一家家看。最后,我会把同一种理念的归类做一个索引。Alpha篇(1) (1)2008/3/24 联合证券 行业配置数量化研究之三——寻找增强组合收益的Alpha生成器本文年代较早,提出了常识性的多因素选股(行业)模型:采用估值指标、财务指标、统计指标作打分卡模型,获得下个季度的持仓行业。行业仓位采用Black-Litterman模型,本文没有涉及深入。 评论:着重笔墨在约束条件的测试上,略有过拟合嫌疑,且结论不够诱人。 (2)2008/8/19 联合证券 百花齐放的Alpha策略——Alpha策略系列研究之一本文略空洞,纯粹是介绍性。 稍有用的结论:1)2007年从规模上看,全球以事件驱动类策略的对冲基金增长最快;2)基本面的选股策略在2004-2008年跑赢指数;3)做动量比做反转要好。 (3)2008/8/19 联合证券 寻找超越指数的选股指标——Alpha策略系列研究之二 本文讨论了市场在各个阶段下,各类指标对于股票走势的预测性(或者是敏感性)。 包含以下时期:2005.5-2006.4 盘整 2006.5-2007.4 单边上扬 2007.5-2008.4 转折 2008.5-2008.8 单边下跌 指标包括:价值(PE,PB)、质量、成长性、市场表现(3月反转,12月动量)、一致预期、流通市值规模 结论:估值水平较低的盘整行情下最有效的是P/E,转折行情下是成长指标和3月反转指标,下跌是3月反转指标 评论:市场阶段需要人为判断,在此基础上可发展Alpha模型。 (4)2008/8/22 联合证券 依靠强大的Alpha动量战胜市场——Alpha策略系列研究之三 本文提出:Alpha不等于0的时候,还会继续延续一段时间,因此Alpha(t)=a*Alpha(t-1)+b,这是一个马尔科夫过程。因此可以用MCMC方法估得本模型中的a和b。 方法:每周找到下一周E(Alpha)最大的股票,即a>0,Alpha(t)>0,且a*Alpha(t)最大的50只股票,并回测。得到从2006年末至2008年7月末的收益率为235%。

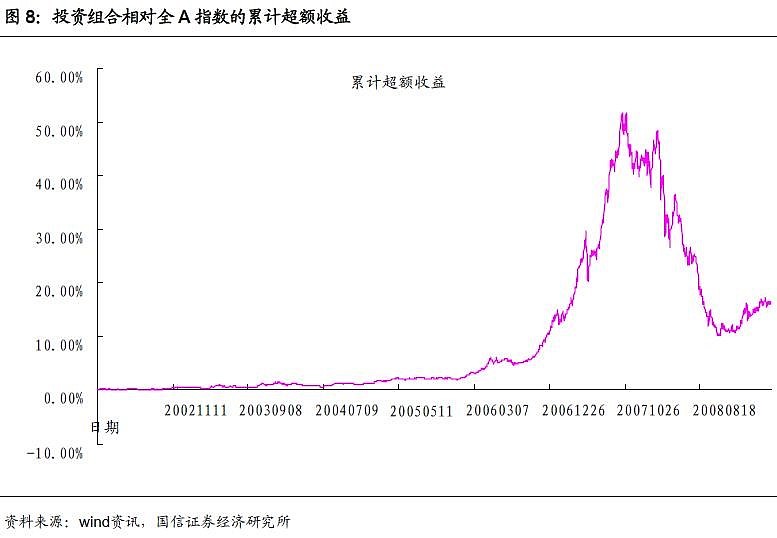

(5)2009/3/4 联合证券 追求效率与Alpha算法交易——算法交易系列研究之一 概念介绍 (6)2009/6/3 国信证券 基于行业Alpha的分类和配置方法 这是该重磅系列的第一篇,好文! 本文提出若以60日为时间窗,则A股存在Alpha长期负相关的行业,称为一类行业及二类行业。有一种建仓方法是总是选取一类行业和二类行业中Alpha为正的那些行业。在回测的7.5年里,换仓共20次,Alpha收益不俗。 评论:Alpha收益波动较大,存在较大回撤,且若无beta暴露,收益率不够优秀。且看下图:

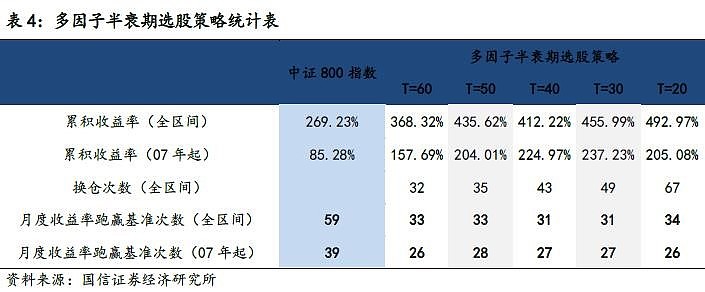

(7)2010/5/5 国信证券 多因子Alpha选股——将行业轮动落实到Top组合 本文上半篇和(3)略有相似,但更为学术。本文下半篇为(6)的延续。 上半篇目的:找不同时期市场上起主要作用的因子 方法:引入因子偏离度DEV、因子贡献度CON,对9个因子作测试。这些因子包括:市值MV、换手率、机构持股、资产回报率、账面市值比、P/S、P/CF、股息率GX、换手率变化。 结论(上):1)MV因子强于GX因子;2)MV因子有周期性;3)MV因子与股市周期以及宏观经济周期关系不显著,而是独立存在周期;4)没有找到因子时钟,因此不能预测未来。 于是,文章提出了一条路:既然不能预测因子对于收益的影响强度,就根据当前的因子强弱,选择最强的因子来构建组合。这就是因子轮动选股策略。如果从2007年开始统计,多因子半衰期选股策略则明显优于中证800指数,在39个月中有26个月的月度收益率超越基准,即胜率为66%。

下半篇目的:用贡献度模型及因子分数模型对(6)文中行业选择之后的选股作出指导。 方法:上半篇的选股方法。 结论:相对于样本区间内中证800指数310.75%的收益率,新策略为413.21%,获得了约100个基点的超额收益,其来源于原Alpha策略的行业增强和多因子的选股增强两部分。 (8)2009/9/9 申银万国 根据股票表现的同步性寻找Alpha——2009秋季量化投资策略研究三 本文引入新概念——组内相关性IPC,其表示组合中股票在某段时间内向同一方向变化的程度。 结论:1)高IPC由宏观因素引导,低IPC由个股因素引导;2)IPC与换手率、前期涨幅等情绪指标显著负相关。而对于行业的预测则需分阶段回归;3)周期行业的IPC大于市场水平;4)IPC指标选行业长期来看接近于估值指标;5)“估值+景气+IPC”按照月频率选行业,优于单独选择及指数。 |

评论:从图上看回撤较大,但此方法不失为好思路。

评论:从图上看回撤较大,但此方法不失为好思路。

【本文地址】