锂电池负极材料介绍(上) |

您所在的位置:网站首页 › 释放能量原理来分类的是 › 锂电池负极材料介绍(上) |

锂电池负极材料介绍(上)

|

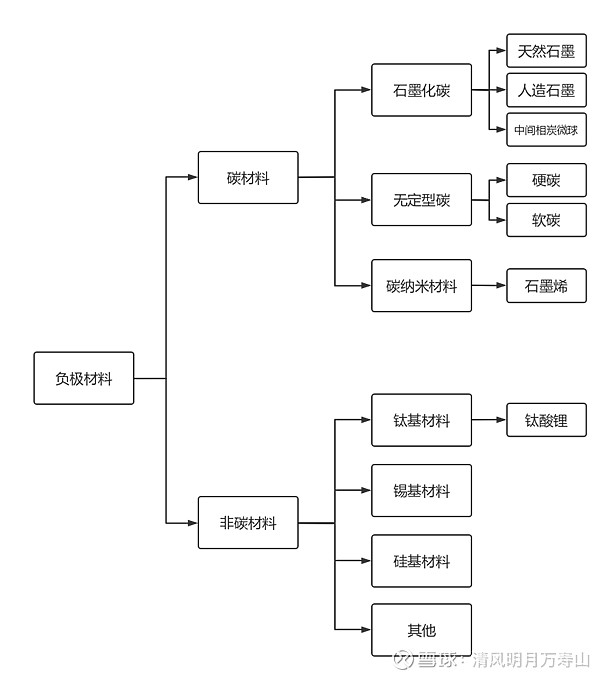

来源:雪球App,作者: 清风明月万寿山,(https://xueqiu.com/6519911584/241473268)  一、负极材料分类 负极材料是锂离子电池在充电过程中,锂离子和电子的载体,起着能量的储存与释放的用途,是锂离子电池的重要原材料之一。 负极材料主要影响锂电池的首次效率、循环性能、倍率(快充)等。在电池成本中,负极材料约占了5%-15%,近些年占成本比重相对下降,主要原因是正极材料价格高涨,还有一个重要原因是随着技术水平不断进步以及产能不断扩大,石墨的单位生产成本下降,石墨对外销售价格有一定程度下降。 负极材料一般分为碳系负极和非碳系负极,其中碳系负极可分为石墨、硬炭、软炭负极等,石墨又可分为人造石墨、天然石墨、中间相炭微球;非碳系负极包括钛酸锂、锡类合金负极、硅类合金负极等。

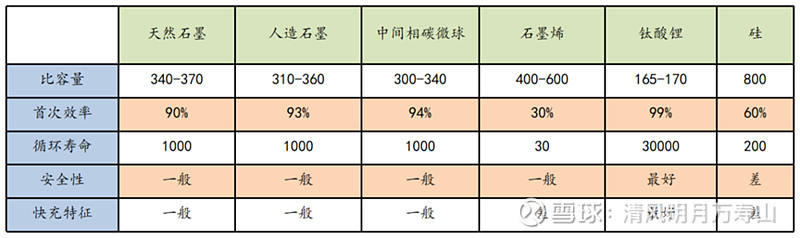

负极材料分类 在锂电池中负极材料用得比较多的是人造石墨和天然石墨,在新兴的钠电池中,一般用硬碳和软碳作为负极材料。 为什么现有负极材料选择石墨: (1)相较于石墨烯,循环次数和首次效率较高,充电速度也快于石墨烯 (2)相比较于钛酸锂,石墨类产品比容量较高,且钛酸锂成本远高于石墨 (3)相较于中间相炭微球,人造石墨的成本更低 (4)石墨是目前比较适中的选择,人造石墨负极材料由于在长循环、高倍率、低温性能上的优势占据市场主流地位

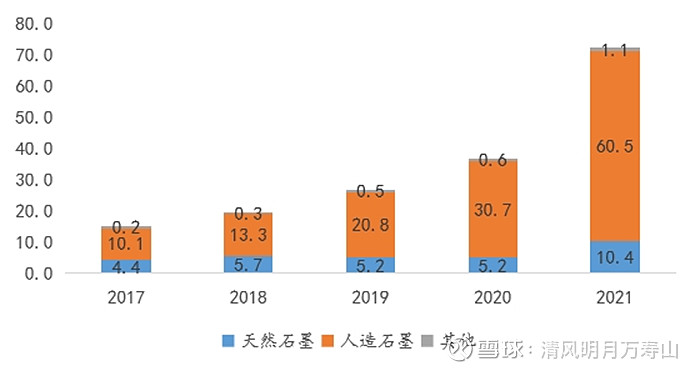

负极材料性能对比 二、负极材料出货量 2021年我国负极行业总出货量72万吨,同比增长97%。2021负极材料出货量总体来看增长迅速。主要原因是下游锂电池市场快速增长,2021年中国锂电池出货量327GWh,同比增长130%。动力电池出货量226GWh,同比增长183%。

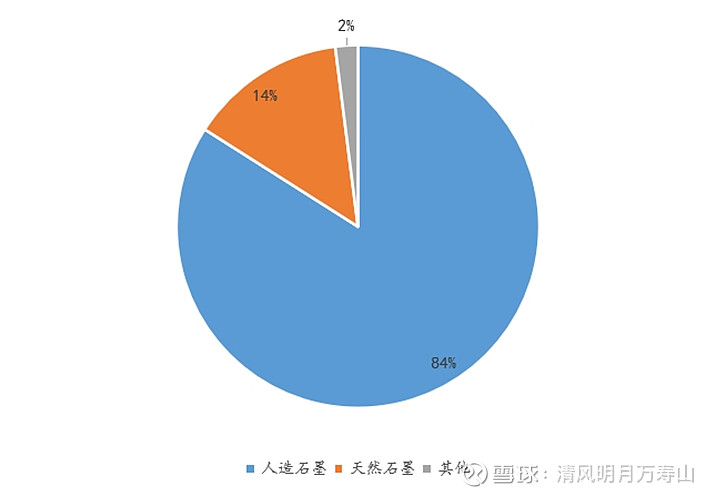

2017-2021中国负极材料出货分类(万吨) 而市场也更加青睐人造石墨,人造石墨是目前负极材料主流产品。受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,循环性,我国主要锂电池企业逐步转向人造石墨,带动了人造石墨出货量占比进一步提升。

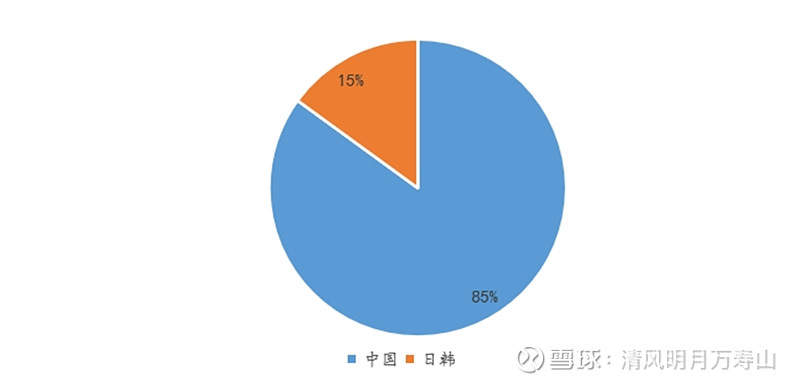

2021中国负极材料出货市占率 三、历史上全球负极材料市场市占率变化 从整个发展历史来看,全球锂电池负极材料的行业集中度非常高,主要集中在中国与日韩。 2000年之前日本负极供应占全球95%以上,随着中国实现技术突破,并建立成本优势,中国实现负极材料石墨化弯道超车,目前已成为负极材料的主要产出国。2021年中国负极材料全球占比上升至85%。截至2021年底,全球负极厂商名义总产能110万吨,中国负极厂商总产能达94万吨,韩国、日本总产能16万吨。

2021全球负极材料产能分布 中国的负极厂商以贝特瑞、杉杉股份、璞泰来等为代表,韩国负极厂商以浦项制铁为代表,日本负极厂商以日立化成为代表。

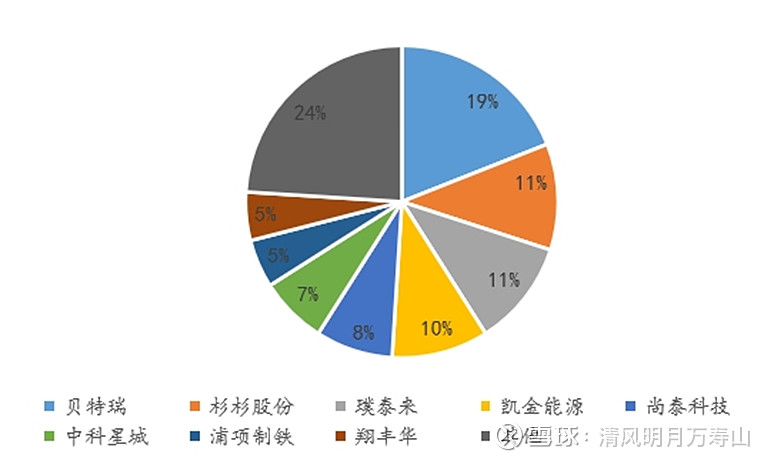

2021年全球负极材料市占率 四、历史上中国负极材料市场市占率变化 贝特瑞是负极材料市场的绝对龙头。从历史来看,贝特瑞依靠天然石墨和人造石墨两条腿并进一直占据国内负极材料出货第一的位置。第二档梯队是璞泰来、杉杉股份、凯金能源,这三家市占率差不是很大,2019年CR4达74%,2020年CR4 达 66%,2021年CR4达64%,负极行业龙头格局明显。随着翔丰华、中科电气、尚太科技等三线企业的新增产能增幅较大,总体市场集中度呈现出下降的趋势。

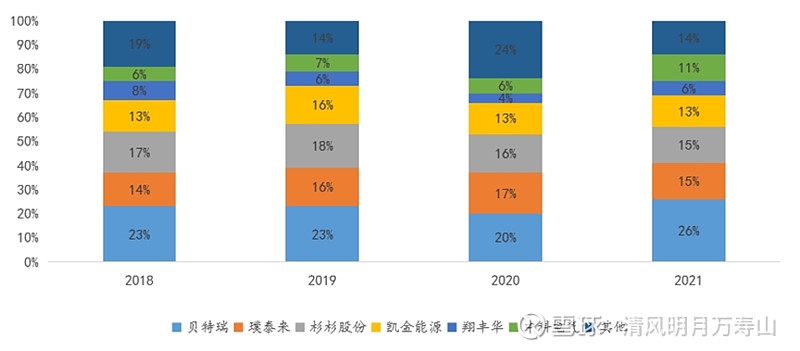

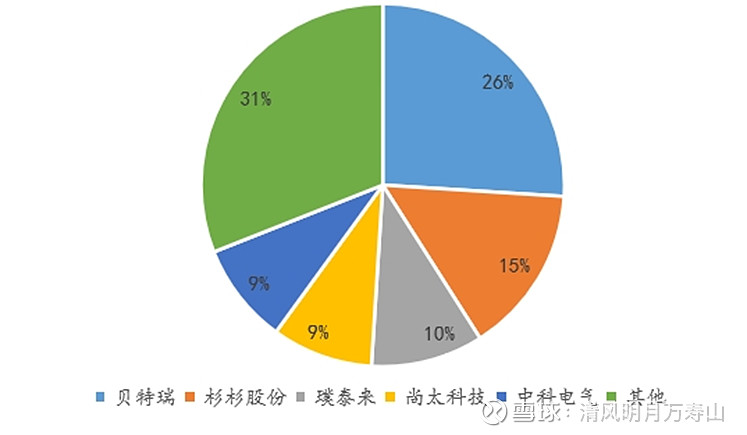

2018-2021中国负极材料市占率 国内负极材料企业强者恒强,出货最多的前四依然是贝特瑞、杉杉、璞泰来、凯金,年度出货量均突破8万吨。中科电气、尚太科技、翔丰华三小也在逐步赶上前四大巨头,特别是翔丰华,已经对凯金能源的市场地位造成一定冲击。从产量来看,负极材料市场已经形成“四大三小”局面。 由于下游锂电池行业集中度高,负极材料厂商多会与一二线的锂电池厂商达成长期合作。负极材料厂商如果想要进入锂电池厂商的供应链,一般要经历送样小试、中试、大试等环节,条件满足者才会得到锂电池厂商的审核认证。下游锂电池厂商为保证供应链稳定,也愿意与上游负极材料厂商签订长协进行深入合作。未来随着头部宁德时代、亿纬锂能、国轩高科、蜂巢能源等一二线电池厂商不断扩产,负极材料需求不断扩大,未来客户集中度有可能进一步提升。 根据鑫椤资讯统计,2022H1全球负极销量60万吨,同比增长72%,其中,贝特瑞、杉杉、中科电气等企业市场份额提升,贝特瑞达到26%,杉杉提高至15%,强者恒强。璞泰来增速低于负极行业平均增长速度,市场份额呈现下滑,市占率已经下滑到10%左右,与尚太科技、中科电气等三线企业市占率接近。一个较为可能的原因是璞泰来主要生产高端人造石墨,2022年3C市场萎靡不振,璞泰来因为ATL是其较大客户,因数码3C需求锐减及海外动力需求减弱导致增速较慢。

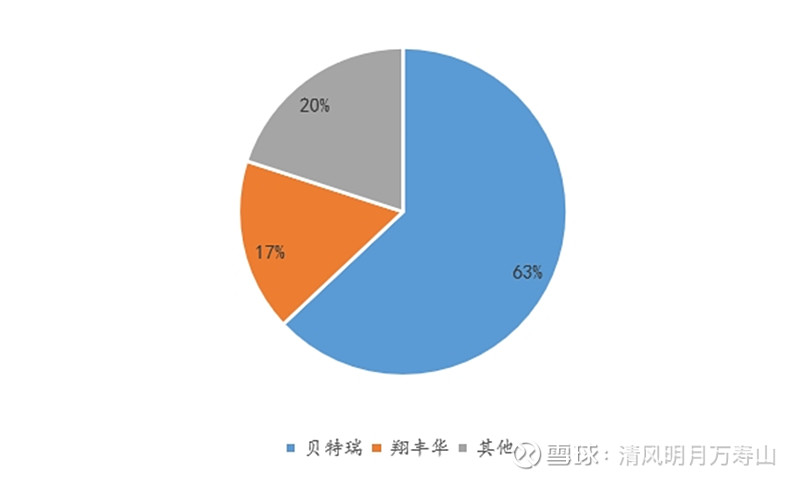

2022H1中国负极材料市占率 五、人造石墨和天然石墨 人造石墨和天然石墨相比,制造工艺更为繁琐,技术壁垒较高,因此天然石墨厂家进入人造石墨领域并没有太大优势。对于天然石墨来说,核心环节主要是球形化处理和表面修饰改性处理,而人造石墨核心环节是造粒、石墨化、涂覆改性,关键制作工艺不同,在工艺上完全是两条赛道,天然石墨厂家跑来做人造石墨没有太多经验可以参考。石墨化度、颗粒形状与碳化将决定负极的综合性能,造粒为最为关键的步骤。 我国负极材料供应商第一梯队是深圳贝特瑞、杉杉股份和璞泰来。人造石墨和天然石墨龙头分别是璞泰来和贝特瑞。其中,贝特瑞偏向于天然石墨,杉杉股份偏向于人造石墨,璞泰来全部为人造石墨。翔丰华、中科电气、凯金能源、尚太科技等为第二梯队,目前相互之间差距不大,其中翔丰华、中科电气同时生产天然石墨和人造石墨,尚太科技、凯金能源以人造石墨为主。

2021年国内人造石墨材料市占率

2021年国内天然石墨材料市占率 #雪球星计划# #新能源汽车# #负极材料# $贝特瑞(BJ835185)$ $杉杉股份(SH600884)$ $璞泰来(SH603659)$ |

【本文地址】

今日新闻 |

推荐新闻 |