舍得酒业基本面分析(2023) 舍得发布了年报,更新了今年的基本面分析(本文首发在GZZ"anack价值投资"。),有几点值得注意:a.... |

您所在的位置:网站首页 › 酒业股市行情分析 › 舍得酒业基本面分析(2023) 舍得发布了年报,更新了今年的基本面分析(本文首发在GZZ"anack价值投资"。),有几点值得注意:a.... |

舍得酒业基本面分析(2023) 舍得发布了年报,更新了今年的基本面分析(本文首发在GZZ"anack价值投资"。),有几点值得注意:a....

|

来源:雪球App,作者: 徐抒田,(https://xueqiu.com/8111243310/248276488) 舍得发布了年报,更新了今年的基本面分析(本文首发在GZZ"anack价值投资"。),有几点值得注意: a.确认了复星的系统性竞争力,持仓时间从3年改到5年 b.部分酒企还没有发布年报,行业竞争分析部分数据可能不全 一、市场前景: 1.国际竞经验来看,行业是否容易出大生意或者大市值企业? 高端白酒:茅台(23000亿) 次高端白酒:山西汾酒(3300亿),剑南春(未上市估值2700亿)。 2.当前的供需格局怎样?是否存在供需失衡,长期的供需态势走向如何?需求增长的主要驱动因素是什么?供应层进入的壁垒的是什么? 需求: 2019 年 1-12 月,全国规模以上白酒企业完成酿酒总产量为 785.9 万千升,同比下降 0.8%。 2020 年 1-12 月,全国规模以上白酒企业完成酿酒总产量 740.73 万千升,同比下降 2.46%; 实现销售收入 5836.39 亿元,同比增长 4.61%;实现利润总额 1585.41 亿元,同比增长 13.35% 2021 年全年,白酒产业规模以上企业产量完成 716 万千升,同比下降 0.6%;销售收入 6,033亿元,增长 18.6%;利润总额 1,702 亿元,增长 33%。 2022 年全年,全国规模白酒企业酿酒总产量671.24万千升,同降5.58%;累计销售收入6626.45亿元,同增9.64%;累计利润总额 2201.72 亿元,同增29.36%;全国规模白酒企业共963家,其中亏损企业169个,亏损面达17.55%;亏损企业累计亏损额18.82亿元,同降15.69%。 近三年来看,白酒行业是一个量减价增的行业,总产量减少,但是总销售收入和利润增加,未来大概率也会持续这一态势一段时间。 供给: 高端/次高端白酒行业几乎没有新玩家的机会,品牌壁垒非常高。

供需关系: 整体上看目前供需关系稳定。个人判断,未来随着消费升级(主流观念:”少喝酒喝好酒“),企业扩产落地,供需关系动态变化趋于稳定。 利润增长的内因: 一,消费升级是主动力 二,白酒消费呈现出向主流品牌、主力产品集中的趋势,白酒产业也向品牌、原产地和文化集中,名优白酒的市场份额将进一步扩大; 三,中低端白酒的市场集中度较低,呈加速集中态势,未来强者恒强的现象会更明显,小企业会加速退出。

3.行业最后成熟后是高度集中还是低集中度?国际上经验是什么样?原因是什么? 次高端酒目前还是百花齐放的情况,未来大概率多强格局;胜出的条件取决于品牌、渠道、营销和产能(其中差异化品牌重要性高于其他三个) 4.是典型的本土发展业务还是有机会发展国际化的业务? 目前来看是本土业务。当下许多高端次高端酒企都在尝试发展全球化业务,效果不显著。 ## 5.业务的主要社会价值是什么?是否不可或缺或者商业价值巨大? 满足了人们日益增加的社交属性; 也是中国传统酒文化的延续; 同时白酒的纳税非常高,大多数酒企业所在地并不发达,满足富人消费需求的同时,给予地方政府税收支持; ## 6.公司在下游客户的业务链中具有什么地位?与客户的核心业务或者重要需求联系是否紧密?客户是否很容易和随意的寻找替代者? 对于下游的经销商和终端客户,转化成本都比较低(大消费的典型特征)。 经销商对于酒企业的发展至关重要,是可以说是传统大消费的两条大腿之一。经销商通常会选择品牌好、利润高的酒销售;(总结就是经销商的信心) 终端用户则会根据自己需求来选择。 ## 7.在其所属的产业链的上中下游中,占据明显优势地位和利润最丰厚的是哪一个环节?公司是属于产业链的“食肉者”还是这个环节是没有什么油水的“无关紧要配套商”? 属于明显优势地位,且利润最丰厚的一环。 毛利率78%,净利率28%,销售费用率17%,应收账款11天,应付账款65天。 ## 8.从乐观、中性、谨慎三个角度看测算,公司未来5年的营业规模能达到什么水平?相比当前水平的弹性有多大?这一过程的可行度和确信度有多大?达到这一目标的关键假设是什么?关键驱动要素是什么? 2027年: 乐观:226亿(30%增长)+ 60亿(夜郎古酒贡献)=286亿 中性:152亿(20%增长)+ 30亿(夜郎古酒贡献)=182亿 谨慎:123亿(15%增长) 乐观的话五年增长370%,前提是: 1.舍得老酒被市场认可,品牌力突出 2.全国化进程顺利,签约更多大商 3.产能跟得上(21年年报复星大幅扩张产能) 4.夜郎古酒27年贡献60亿左右营销 ## 9.公司是否具有一个长期发展的战略?这个战略是否可信?公司具有完成和执行的足够资源么? 22年更换管理层后,战略有所改变。保留”老酒“战略的同时,提出了”多品牌矩阵、年轻化、国际化“战略 公司战略: 2019,2020,2021:公司将以“与世界分享舍得智慧”为使命,以“让舍得成为生活美学品牌”为愿景,专注发展白酒主业,将公司建设成为最具文化特色的生态酿酒标杆企业,打造老酒品类第一品牌。 2022:公司坚持实施“老酒、多品牌矩阵、年轻化、国际化” 战略,以“为全球家庭酿造美好生活,传播中国白酒文化之美”为使命,以“成为文化领先、生态可持续、创新驱动的世界一流白酒企业”为愿景。 老酒战略: 1.21年组织结构改革,新增老酒事业部 2.12W吨的老酒基酒存量 3.2022年产能扩大一倍,保证老酒基酒的存量 4.持续营销投入舍得老酒心智 多品牌矩阵: 1.沱牌管理层换血,布局发展中低端市场 2.收购夜郎古酒,完善公司酱酒矩阵 年轻化及国际化目前还没有实质动作,后续持续观察。复星管理层入住后,提供了很多管理经验与人才,资源目前来看是够的。 ## 10.成长主要是靠分散的市场中占据更多占有率,还是在加大的行业占有率上持续挖掘客户?若是前者,实现大幅度市场占有率扩张的可能性和能力?若是后者,持续挖掘甚至创造客户的能力何在? 目前来看两者兼有,主要还是已有市场的市占率提升。 老商的贡献高于8成(已有市场的市占率提升),新商贡献低于2成(挖掘新市场)。 提升行业的占有率: 1.品牌/品质优势:打造老酒品牌心智(12吨稀缺坛储老酒) 2.机制优势(复星入住后建立了基于长期发展的激励方式) 3.签约更多大商 持续挖掘新市场: 次高端酒处于快速扩容阶段,价格带动态上移,竞争激烈,未来会继续高速发展; ## 11.总体上看,公司目前在价值创造的哪一个阶段? 成长中初期 ## 12.对这个行业或者具体这个公司来说,最好的消息是什么?最让人担心的情况是什么?什么算是对公司来说正真的重大利好,什么又是重大利空? 对于行业来说最好的消息就是消费升级带动整体需求量上升,出现供不应求持续提价的情况。(次高端壁垒很高,供给有限)。 对于舍得来说,最好的消息就是老酒品牌心智深入人心,形成了差异化品牌心智。 最让人担心的就是需求疲软的时候,有某个次高端企业追求短期利润,自杀式降价销售(2014年全国次高端批价大幅下滑) 二、竞争格局: ## 1.客户具有哪些特性,客户群体本身正在面临什么变化?客户群的长期变化格局是什么样的? 次高端客户特性: 社交属性(6分) 上瘾属性(4分) 客户群的长期变化是: 1.消费升级趋势,少喝酒,喝好酒 2.政企消费逐渐减少,个人消费增加 ## 2.总体来看,公司面临的竞争烈度有多高?竞争是否已经严重损害到了公司正常盈利? 全国化扩张新区域的竞争较大,但是并未影响到公司的正常盈利。 优势区域竞争相对较小。 整体上看有竞争但是未影响盈利(不依赖价格战的竞争成了行业共识,旺季批价下降提销量,淡季慢慢提价),主要依赖于价格带上提。 ## 3.行业本质上是高度差异化还是同质化?强周期性的还是弱周期性的? 高度差异化,较弱周期 ## 4.客户选择厂商最关注哪些因素?价格?品质?方便?可靠性?口碑?还是什么因素?为什么公司会在客户选择中胜出?是否具有确切的逻辑和可信度? 不同场景选择不一样,次高端主要在政商务宴请、家宴和婚宴上:

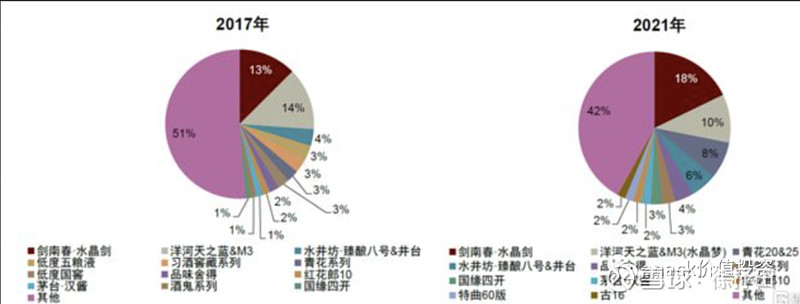

次高端客户关注的依次是:品牌、口碑和价格 ## 5.从业务特性和客户利益来衡量,客户是喜欢将业务集中在一个厂商上还是必要分散在几个厂商上?为什么? 整体上看终端用户的转化成本低,少部分用户会忠于自己喜爱的品牌。 ## 6.当前竞争格局怎样?主要竞争对手是谁?相对优势与弱势是什么? 次高端酒的竞争的主要对手:剑南春(水晶剑),洋河(梦之蓝M3,天之蓝),泸州老窖(窖龄、特曲),郎酒(红花郎),习酒(窖藏、金钻) ,茅台系列酒(次高端),国台(国台国标、国台酱酒) ,水井坊(臻酿、井台),青花汾, 今世缘(特A类),酒鬼酒(酒鬼系列)

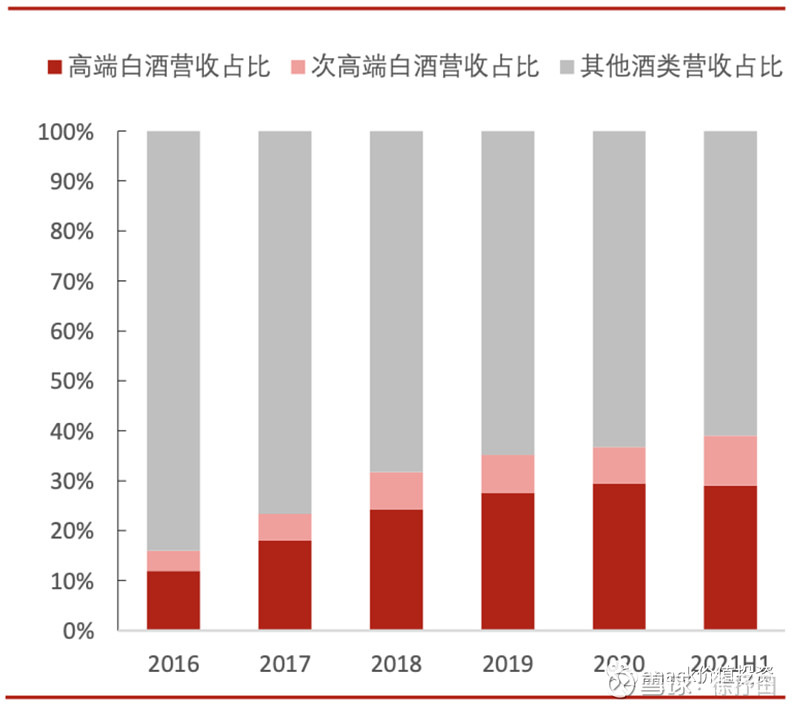

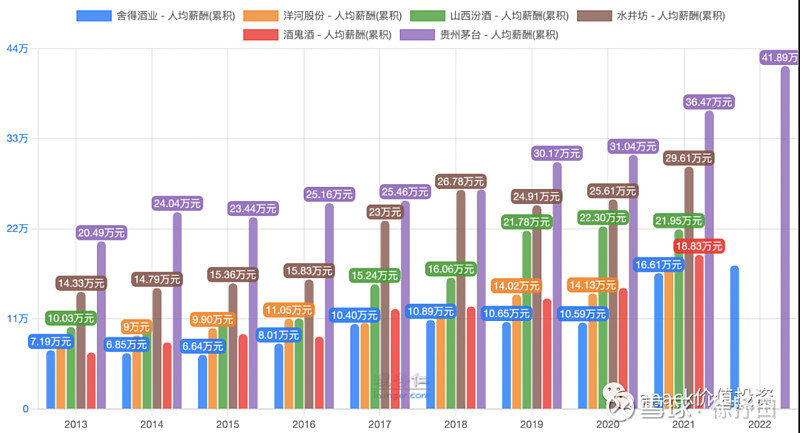

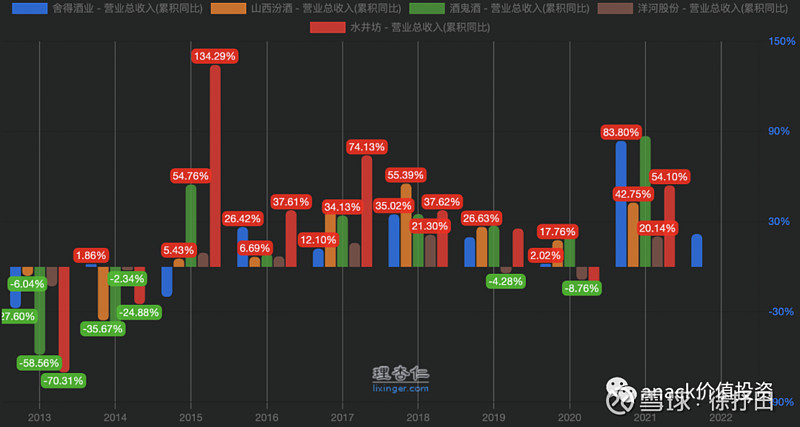

过去四年的重点公司的市占率演变: 舍得(2% -> 4%) 水晶剑(13% -> 18%) 洋河(14% -> 10%) 青花汾(3% -> 8%) 水井坊(4% -> 6%) 酒鬼(1% -> 3%) 优势: 1.品质优势:12吨稀缺坛储老酒、生态酿酒全国领先 2.机制优势(复星入住后建立了基于长期发展的激励方式)。当下17W的年薪在整个行业中属于最低,为以后设置机制,提高激励奠定基础。

弱势: 1.新扩张区域的投入不足,心智不足,竞争力欠缺 2.对比青花汾、水晶剑等,品牌力略显不足(老酒心智成功的话这块可以补齐) 3.供给侧没有规模优势 ## 7.推动这个行业向前发展和变化的长期主要推动力,是来自客户需求和选择倾向的变化?上游厂商的认证?还是同业的技术革新、商业创新? 主要是客户需求变化带来行业增量;(少喝酒、喝好酒) ## 8.行业中取的竞争优势的关键要素是什么?有什么东西可以阻碍竞争对手获得像他一样的优势? 个人认为最主要的还是品牌和品质。 品牌:社交属性决定了次高端本身要具有品牌,品牌力强的企业有绝对的差异化话语权。(在未来的竞争要素中占到80%)舍得是否能够通过”老酒“心智打造出自己的品牌力,是以后能否发展壮大的主要因素。 品质:剩下的部分宴请中,口碑是很重要的。(酒体本身的品质占了竞争优势的20%)目前整体上看,能够入局次高端白酒的企业,没有一个酒体是差的,所以这一点只是大家的基本盘,做不到肯定是要被踢出局的。 ## 9.公司的业务有无明显的进入壁垒、定价权或者客户粘性?其竞争优势的主要表现形式是什么?从哪些方面可以确认公司的竞争优势呢? 有明显的壁垒;舍得本身自己没有定价权,但是随着高端白酒价格带上移,整个次高端价格带都在往上走。 可以通过市占率来确认公司的竞争优势。 ## 10、公司的竞争对手普遍弱小还是有一部分实力相当?对比竞争对手,公司具有什么本质性的差别?有无在产品、经营模式上看起来“出格”的创新举动? 竞争对手普遍实力相当。

本质性差别:公司打造老酒差异化心智(打出双年份”窖藏年份“+”出厂年份“),开始打造多元化矩阵战略(沱牌+舍得+夜郎古酒)。 ## 11、行业的竞争过程会持续多久?时会出现对市场格局颠覆性改变还是循序渐进的改变,最终是一家独大还是多强格局? 次高端行业最终大概率是多强格局,这一过程是循序渐进的改变。 三、经营特征: ## 1.更接近高利润,高周转,高杠杆的哪一个? 高利润 ## 2.企业之所以有吸引力是因为增长的弹性较大,还是稳定性较高? 舍得属于快速增长股,弹性较大 ## 3.未来几年公司靠什么业务推动发展?短期和中长期来看,业务结构会有什么大的变化?这种变化对于业绩有什么影响? 行业整体发展是基于消费升级,价格带上移。公司未来几年基础还是品味舍得,继续打造老酒心智(扩大产能保证老酒基酒储备)。 有三个点未来几年有机会放量: 1.藏品十年 2.沱牌 3.夜郎古酒 ## 4.投资这个企业看中的估值弹性还是业绩弹性?造成弹性存在的原因是什么? 同行对比目前已经没有估值弹性,主要是业绩弹性。 ## 5.公司的业务是否容易理解且容易验证? 容易理解验证 ## 6.业绩增长的主要驱动因素是什么?主要靠销量还是利润率提升? 量价提升 ## 7.行业是否通常会出现洗牌?还是行业的基本格局是长期不变的? 不会出现洗牌,也不会有新玩家进入,主要是已有格局缓慢改变。 ## 8.从DCF三要素来衡量其经营特点是否有明显的硬伤?这对于投资周期在投资中的定位会有什么影响? 1.经营存续期: 长期来看白酒行业大概率属于永续行业 2.现金创造能力: A.投资环节的基本需求: 扩产:目前账面资金为37亿,自有资金并不能满足扩产,需要融资。(22年计划投资70亿扩产能,建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨 )

运营:主要是营收提升带来了销售费用和管理费用的摊薄,运营成本下降,四项费用率下降到了27%左右,净利率提高到了28%。

b.销售模式中的现金含量: 合同负债 2.98(2022) 应收账款 2.19(2022) 营业额 60.6(2022) 22年营业额中的96%可变现,提前预收款项接近为5%,现金质量非常好。 c.日常运营环节的资金结构(22年) 应收账款周转周期 **6.48**,存货周转周期 **850** 应付账款拖延天数**64** 白酒酿造周期长的特点,所以运营杠杆不高 3.经营周期定位 成长初中期 整体来看,次高端白酒属于永续行业,扩产需要融资但不算重资产,日常运营随着规模增大成本摊薄,现金含量很高,处于成长初中期。结合竞争和市场情况,商业模式80分以上。 四、财务特征: ## 1.公司当前的ROE水平和构成情况怎样?未来ROE的演变中,最重要的是总资产收益率、净利率、杠杆中的哪一个?演变的方向怎样?能具体影响多大的程度? ROE:29.5%,其中资产周转率 0.67,净利率 28% ,杠杆1.5 从22年来看,ROE主要提升在净利率上25% -> 28%,主要原因是高端占比进一步提升占到了80.5%(2022年舍之道放量超预期)

杠杆从19年的1.79下降到1.5,主要是复星进入后更注重动销,采取与下游经销商共赢的方式。有所减缓对经销商的压力 ## 2.公司的资产负债表是否强劲?资产的主要结构怎么样?过去的3-5年,公司的资产结构是在优化还是恶化?结构公司的经营性方向和目标来看,未来几年其资产负债表会不会发生重大的结构性或者状态性变化? 复星上台以后降低了资产负债率,短期负债全部还完和有息负债大幅降低。(资产负债率33%) 过去3-5年资产负债非常健康:资产端主要增加的是账上现金和理财,负债端主要是应付 从公司经营的目标来看,未来几年可能有于扩张,负债端会小幅增加融资 ## 3.公司的利润表中,对盈利影响最大的因素是什么?这一最大的因素的具体构成是项目有哪些?介个公司经营方向和目标来看,未来公司的盈利能力是会向好还是压力加大? 1.营业收入 2.销售费用率和管理费用率 这两部分其实都是随着营业规模的扩大可以逐渐向好的。经营上最主要的看两点: 1.消费升级是否可以持续带来价盘上升 2.是否能够打造出”老酒“心智,未来5年内扩产后消化掉产能。 ## 4.从历史情况看,公司的经营性现金流净额能否超过同期净利润?影响经营性现金流最重要的因素是什么?这一因素是向好还是向坏。

22年之前均可以。去年疫情原因,公司注重动销,没有压货回款。今年应该有所改善 ## 5.总体来看,公司的财务是否清晰、详细和可理解?有无很多重要单很不明确的事项存在?如果存在,有没有办法像公司进一步询证? 无 ## 6.结合公司的财务和业务特性,是否找到了观察公司经营情况的有效财务指标? 维持高ROE ## 7.公司是否出现过重大的财务欺诈行为? 天祥大股东的时候出现过,复星入住后还没有 ## 8.与同行业公司相比,公司的财务报表有无特殊不同之处?不同的原因是什么? 无 ## 9.如果一定要指出三个最重要的会计科目,会选择哪三个?为什么? ROE,经营性现金流(或者自由现金流),合同负债 五、企业素质 ## 1.管理层是否有强烈的创业激情和产业抱负?是否具有狼性基因? 目前来看复星进击力很不错,几个点比较有说服力: 1.上台后改革激励,释放员工的能力 2.收购夜郎古酒,扩张多品牌矩阵,准备做大做强 3.扩张产能,为以后老酒战略打基础 4.有魄力去打造高端系列藏品十年(800-1000价格带) ## 2.企业文化和价值观与产业特性一致么?比如同样是成本,软件公司和普通制造业完全不一样 高端转型,全国化扩张,产能扩展都符合产业链特性 多品牌矩阵策略需要进一步观察 ## 3.股权结构是否不稳,过于分散? 不分散,复星70%,射洪政府30% ## 4.公司是否体现出高度壁垒森严,官僚化,高管家族化的情况? 职业经纪人为主,没有出现 ## 5.从历史情况看,公司是属于说道做到还是经常画大饼的情况? 目前来看说到做到 ## 6.在遇到突发事件,公司对待客户、员工、股东的态度怎样?是否能做到反应迅速、公开坦诚、敢于担负责任? 3.9号遇到恶意做空股价,市场还传出舍得负面消息;电联了舍得证券部,态度很好并且否认了做空信息,晚上出了澄清公告。对股东能做到反应迅速。 ## 7.对公司是什么样确信,高度、一般、非常小心? 高度 ## 8.公司是否具有长远眼光?在公司长期利益与短期利益平衡上是否具有高水准? 有,去年发布激励改革和主动降速,今年减缓经销商压力。从长远上看都是牺牲短期利益来换取长期护城河的维系。 ## 9.看中公司的某个产品?系统性竞争优势?生意特性上的优越性?对这笔投资的周期怎样设定?与看中的因素是否匹配? 看中”老酒“战略打造出差异化心智,以及次高端白酒的生意模式(80分以上),以及复星的系统性竞争优势。 这笔投资值得持续5年以上(2020-2025) (之前是没有看中系统性竞争力,持仓3年(2020-2023)) ## 10.市场目前对公司的认知什么水平?我是否是共识中的一部分? 超越市场共识 $舍得酒业(SH600702)$ |

【本文地址】

今日新闻 |

推荐新闻 |