生猪研究系列七“未来篇”:这轮猪周期可能会怎么演绎? 在《生猪研究系列四“猪价走势篇” |

您所在的位置:网站首页 › 遂宁四中怎么样 › 生猪研究系列七“未来篇”:这轮猪周期可能会怎么演绎? 在《生猪研究系列四“猪价走势篇” |

生猪研究系列七“未来篇”:这轮猪周期可能会怎么演绎? 在《生猪研究系列四“猪价走势篇”

|

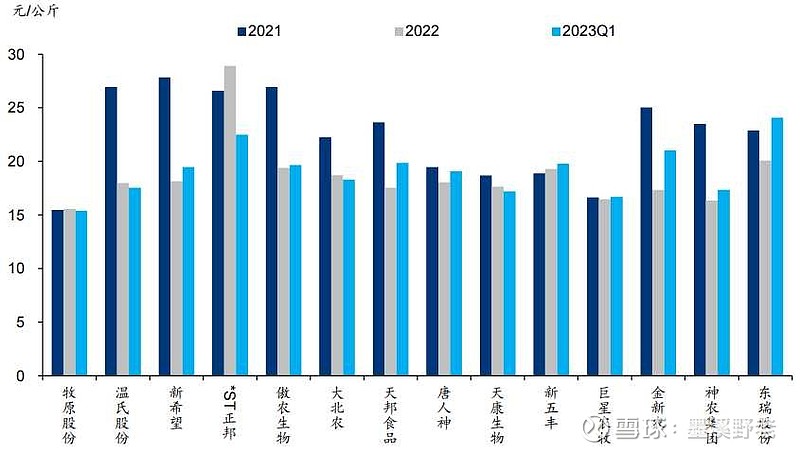

来源:雪球App,作者: 墨溪野老,(https://xueqiu.com/4982445713/251601007) 在《生猪研究系列四“猪价走势篇”-猪价接下来可能会怎么走?》中(网页链接),我对2023年猪价走势做了大致预测,目前来看实际猪价走势没有超出我预测的范畴。 在《生猪研究系列五“周期篇”:养猪行业的新格局与投资猪股的新思维》中(网页链接),我分析了在养殖行业新结构的基础上思考猪周期需要告别传统固有思维,需要新思维。 在《生猪研究系列六“生存篇”:养猪行业巨额亏损下还能持续多久?—以龙头猪企牧原和温氏为例》中,我提出面对猪企普遍亏损,看后续经营能不能持续,不能单纯看账面亏损,而是要重点关注现金流的损失。(网页链接) 很多朋友出于对猪周期的期待,应该已经身处其中了。在此想再写一篇和各位球友来分享下对猪周期的思考。 猪股走到今天,认为以后没有猪周期了,猪股没有投资价值的人有之;认为猪周期马上就要来,而且涨幅预期很大的有之。 个人认为猪周期还是有的,但是急不得,更不能依据过去四年一个周期和盯住产能上马速度而刻舟求剑的进行简单操作。与其预期和不断猜测猪周期到来时点和头均市值,不如在沿用传统的盯住猪肉价格和产能去去化观察指标的基础上,深刻理解生猪养殖行业新结构,突出具体养殖企业的养殖成本管控能力,再来观察可能更准确些。 一、2006至今历次猪周期产能去化情况简介 下面的猪周期划分都是以某一论猪肉价格低点生猪产能开始去化为起点,到经历猪价较大涨幅后再次出现新的猪价低点导致再次生产产能去化为终点来做为一个周期划分依据。 1、2006年7月-2010年5月猪周期2006年蓝耳病导致能繁母猪去化幅度接近20%,对应猪价上涨幅度180%多。 2、2010年5月-2014年4月猪周期2010年底、2011年春节期间的仔猪流行性腹泻,供应量减少11%-12%,对应接近110%的猪价反弹幅度。 3、2014年4月-2018年5月猪周期因为环保很多地方被迫关停主场,产能累计下降幅度14%,对应猪价反弹幅度85%左右。 4、2018年5月-2021年7月猪周期因为非洲猪瘟加上环保因素导致去化幅度高达45%,对应猪价最大反弹幅度300%左右。因为过多市场因素这一轮周期来去都是很剧烈。 从上述周期来看,发生疫情的情况下产能去化20%以上,平常猪周期一般就是去化处于11%-14%这个区间。 5、2021年7月-至今猪周期 根据农业农村部的数据,2021年7月到2022年4月为全国能繁母猪存栏的去化周期,期间能繁母猪存栏累计降幅约8.5%、持续时间约11个月; 而2022年5月到2022年12月为全国能繁母猪存栏的恢复周期,期间能繁母猪存栏累计增幅约5.1%、持续时间约8个月。 2023年1月起,能繁母猪存栏出现再度去化,截至2023年4月已累计去化约2.5%。 这一轮周期特点是产能去化和恢复都很短而且幅度小,目前还看不到明确趋势性产能去化,猪肉价格也没有低到离谱状态。原因就出现了新的养猪行业结构。 二、生猪养殖行业新结构与头部企业2023年出栏规划 1、主要上市猪企部分年份出栏量情况在环保政策趋严、生猪疫情防控压力加剧、劳动力资源趋紧等因素的影响下,我国的生猪养殖行业自2014年左右进入规模化快速提升阶段。 图表1: 15家主要上市猪企部分年份出栏量情况  资料来源:WIND,公司公告 从上述数据可以看出,在这 8 年的时间里,多家养殖公司实现了 10 倍以上的规模扩张,数家企业完成了由 0 到 1 介入养殖行业的突破。 2022 年,TOP15 生猪养殖上市公司的合计出栏量达到 1.3 亿头,同比增长 30%,较 2014 年扩张近 6 倍。合计市占率提升至 19%,较 2014 年提升 16百分点。 其中,TOP3占比为13%, TOP4-15 占比6%。2022年TOP15 生猪出栏比2021年增加了3079万头,而全国生猪出栏2022年比2021年增加了2867万头。这意味着TOP15以外的养殖户其实减少了212万头。这还是行业经历2021年巨额亏损后的情形。 这个新结构说明,影响生猪供应的很大程度要看TOP3的生猪出栏规划。虽然前面又消息传出TOP4-15 中又部分企业2023年准备去掉部分产能约600万头,但是这个对整个行业影响太小了。因为它们加一起的全部产能也就6%,还不可能全部去掉。而且历次猪周期去辅助起码都是11%-14%这个区间以上。 那么TOP3在2023年的生猪出栏规划是怎么样呢? 2、2023年度TOP3生猪出栏规划 牧原股份2023全年计划出栏生猪6500万头至7100万头,出栏目标中枢6800万头。而2023年1季度牧原出栏生猪1384.5万头。 温氏股份现有猪场竣工产能约4600万头,温氏股份2023年肉猪销售2600万头的奋斗目标未作调整。而2023年1季度,出栏生猪559.5万头。 新希望稳步推进生猪养殖产能扩张。2023年前4个月,公司生猪销量达到628.9万头,根据规划,新希望2023年的全年出栏目标为1850万头。 从这3家2023年生猪出栏规划来看,基本沿用2022年套路,依靠自身资金实力,通过自身扩产能来强制其他企业退出产能。TOP4-15 中有部分企业因为资金压力在2023年准备去产能。但是可以预见他们去掉产能很快就会被前面3家占据。 三、主要猪企的生猪养殖成本由于目前行业处于胶着状态,基本可以预见行业进入一个彼此厮杀的相持阶段。 猪企的出栏量的持续提升与成长性的兑现是由很多因素综合决定。成本过高的企业在周期高点难以充分兑现盈利并积累现金流、却容易在周期低点更快地损失现金流,从而导致没有足够的资金支撑未来成长性的兑现。因此很有必要重点关注企业养殖成本,这才是穿越周期底气。而不是一味不惜代价的追求规模。 图表2: 上市公司养殖完全成本  注:养殖完全成本根据公司年报及季报财务数据拆分,与真实成本或有误差资料来源:Wind,华泰研究 从上图可以看出,2022 年,生猪养殖上市公司逐步消化扩张成本、提升管理效率,11 家上市猪企实现了生产成本的稳步下降。 而 23Q1,生猪疫情扰动对生产管理的挑战性加大,仅有牧原股份、温氏股份、*ST正邦、大北农、天康生物 5 家上市猪企实现成本下降,猪企间的成本分化再度加剧。 四、结论 从上述分析来看,在接下来的持久战中,猪股是否有投资价值取决于其在逆境中成本管理能力。也就是未来只有成本管理优秀的养猪企业才能实现出栏量的持续提升与成长性的兑现。而不是看其某一时段的生猪产能规划与投入。 对于生猪养殖板块的选股投资不能仅看其出栏量增速,而是要结合养殖成本及资金风险,再考虑规模和增速进行综合考量。从过往数轮周期的经验来看,牧原股份和温氏股份等龙头猪企凭借管理优势在饲料、人力和仔猪等方面构建的成本壁垒是其他猪企难以短期赶超的,也是接下来的持久战中最有可能胜出的。 $唐人神(SZ002567)$ $牧原股份(SZ002714)$ $华统股份(SZ002840)$ @今日话题 @孥孥的大树 @买股票的老木匠 |

【本文地址】