血制品:适应症广泛+护城河宽阔+增长空间大! 卫光生物、博雅生物、华兰生物、天坛生物、上海莱士等此前涨幅较好的血制品板块股票调整已近2个月,疫情扰动下,血制品行业处于... |

您所在的位置:网站首页 › 进囗人血白蛋白 › 血制品:适应症广泛+护城河宽阔+增长空间大! 卫光生物、博雅生物、华兰生物、天坛生物、上海莱士等此前涨幅较好的血制品板块股票调整已近2个月,疫情扰动下,血制品行业处于... |

血制品:适应症广泛+护城河宽阔+增长空间大! 卫光生物、博雅生物、华兰生物、天坛生物、上海莱士等此前涨幅较好的血制品板块股票调整已近2个月,疫情扰动下,血制品行业处于...

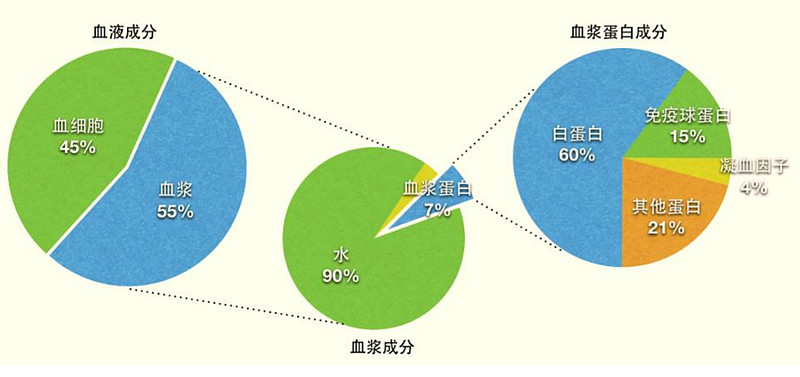

来源:雪球App,作者: 易方达指数通,(https://xueqiu.com/5122903091/242905964) 卫光生物、博雅生物、华兰生物、天坛生物、上海莱士等此前涨幅较好的血制品板块股票调整已近2个月,疫情扰动下,血制品行业处于弱需求状态,而疫情后,医院常规客流量和社会活动恢复,手术量增长有望带动相关血制品需求增加,另外,浆站审批有望在十四五期间加速,新浆站转运营带来供给增量,血制品行业有望迎来基本面修复。 今天,小易就跟各位球友一起来继续深入了解一下血制品行业的基本面情况。 一、血制品适应症广泛,不可替代性强 血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,主要包括三大类:人血白蛋白、人免疫球蛋白类和凝血因子类。 血液制品的适应症较为广泛,在医疗急救及某些特定疾病的预防和治疗中,血制品有着其他药品不可替代的重要作用,属于不可或缺的国家战略性储备物资。@今日话题 @雪球创作者中心 @雪球达人秀 具体来看, 人血白蛋白主要用于调节血浆胶体渗透压,扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,在中风、肝硬化和肾病等常见疾病中都有着广泛的应用; 人免疫球蛋白类产品主要用于免疫球蛋白缺乏症、自身免疫性疾病以及各类感染性疾病的预防与治疗,与抗生素或抗病毒药合用可提高对某些严重细菌性或病毒性感染疾病的疗效; 凝血因子类产品用于治疗各种凝血障碍类疾病,并且在外科手术止血中也有广泛的应用,其包含组分种类众多,各组分对应的适应症又有不同,是未来新产品开发的重点。图1:血液、血浆及血浆蛋白构成示意图

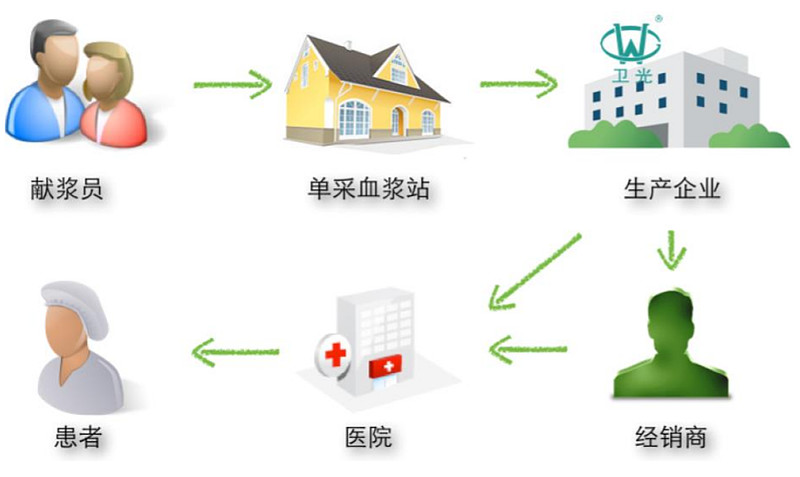

数据来源:卫光生物招股说明书,易方达指数通整理 二、多因素铸就血制品行业护城河 首先,我国血液制品行业实行总量控制、严格监管的政策。自2001年以来,国家对血液制品生产企业实施总量控制,不再批准新的血液制品生产企业。截止2021年底,国内正常生产的血液制品企业共28家。 其次,新设浆站门槛高,仅少数企业具有资质。血液制品生产企业申请设置新的单采血浆站,其注册的血液制品应当不少于6个品种(承担国家计划免疫任务的血液制品生产企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品;确定血液制品生产企业注册血液制品品种时,同种成分不同剂型和规格的血液制品应按一个品种计算。因血液制品生产企业新设浆站门槛较高,目前仅有天坛生物、上海莱士等13家企业满足资质。 图2:血液制品产业链情况

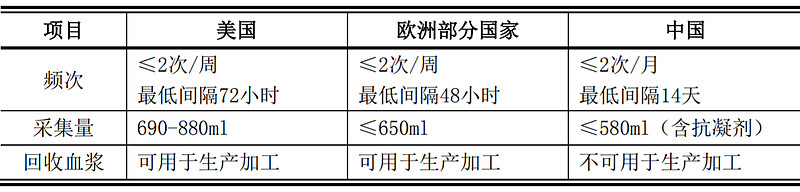

数据来源:卫光生物招股说明书,易方达指数通整理 另外,我国血浆来源单一,原料血浆稀缺且不可替代。国际通用的生产血液制品的原料血浆分为临床回收血浆和单采血浆。不同于欧美等国家,我国不允许临床回收血浆用于生产血液制品,我国血浆来源单一。 且单采浆站的血浆直接供应唯一血液制品企业,未经批准禁止调拨。 与此同时,相较欧美国家,我国允许的采浆频次较低、每次可采集的血浆量较少。 图3:中国、美国、欧洲血浆采集政策主要差异

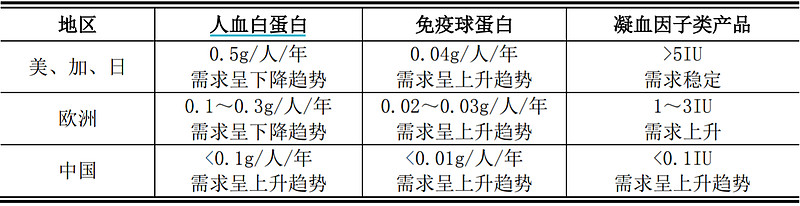

数据来源:卫光生物招股说明书,易方达指数通整理 三、从多角度来看,国内血制品仍有较大提升空间 1、与欧美相比,国内血制品人均用量上还有不小的提升空间 从全球血液制品人均消耗的情况来看,中国人血白蛋白人均年消耗小于0.1g/年,免疫球蛋白人均年消耗小于0.01g/年,而美国、加拿大、日本等地区人血白蛋白人均年消耗约0.5g/年,免疫球蛋白人均年消耗约0.04g/年,可见,中国居民人均血液制品用量远低于国际发达国家水平。 图4:全球部分地区血液制品人均消耗一览表

资料来源:卫光生物招股说明书,易方达指数通整理 2、经济发展+人口老龄化,带动血制品需求增加 随着经济的发展,居民医疗保障水平不断提高,根据Grifols公司预测,中国公共卫生花费预计会由2020年的9300亿美元上升到2030年的2.87万亿美元,2020-2030年CAGR高达11.4%。 另外,我国正在快速迈入老龄化社会,血液制品临床需求将不断增加。 3、进口依赖度依然较高,国产替代空间大 人血白蛋白是我国唯一允许从国外进口的人源性血液制品,进口占比约60%。 海外来看,疫情后国际血制巨头为保障主流市场供应,对发展中国家的供应有所收缩,例如,2022年进口白蛋白批签发批次出现了同比下降11%的状况。我们认为,随着国内血制品企业产能的提升,国内血制品企业有望抢占相应市场,未来国产替代有望打开增长空间。 图5:人血白蛋白批签发情况

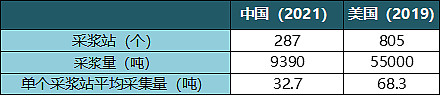

资料来源:医药魔方,中检院,西南证券 4、从产品结构来看,凝血因子、免疫球蛋白类产品的需求提升空间更大 从结构来看,我国血制品市场以人血白蛋白为主,其市场占比约为63%,而全球血制品市场中人血白蛋白的占比仅为20%;我国免疫球蛋白、凝血因子类产品的市场占比分别为31%、6%,而全球免疫球蛋白、凝血因子类产品的市场占比分别为30%、35%。 可见,凝血因子、免疫球蛋白类产品的需求提升空间更大。西南证券研报中数据显示,2020年我国血液制品的市场规模为350亿元。若假定未来我国血制品消费结构趋近于全球水平,即白蛋白市场占比约为20%,这对应我国血制品市场规模将达到1102亿元。 5、我国采浆站数量、单个采浆站平均采集量均不及美国 2021年,全国采浆站共287个,采浆量9390吨,与2019年的美国相比,是其采浆量的五分之一,浆站数量与单个采浆站平均采集量均不及美国。 图6:中美两国采浆站对比

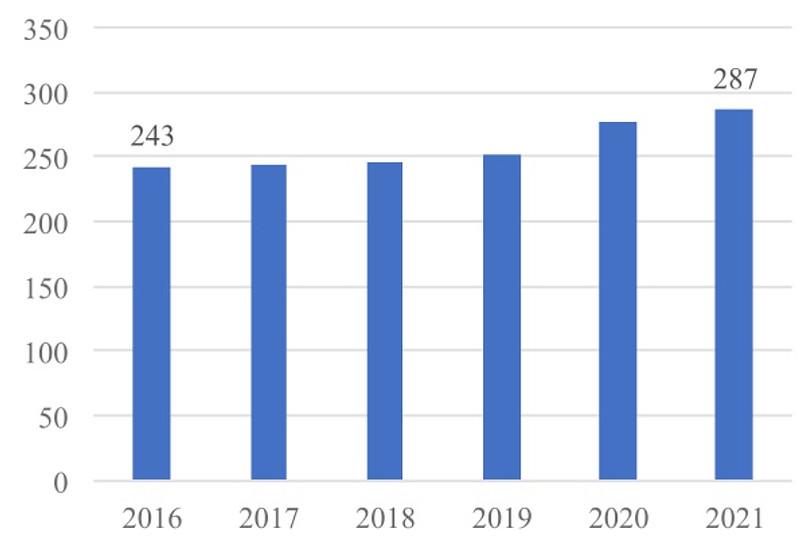

资料来源:易方达指数通整理 6、十四五期间,我国采浆站获批有望加速 从十四五规划来看,根据目前云南省卫健委公布的《云南省单采血浆站设置规划(2020—2023)(征求意见稿)》,拟在全省新增设置20个单采血浆站,可以看到十四五期间单采血浆站将逐步获批。我们判断,随着后续可能更多省份披露采浆站建设规划,十四五期间多家血制品公司有望在采浆站数量上得到显著增长。 图7:我国采浆站数量增长情况

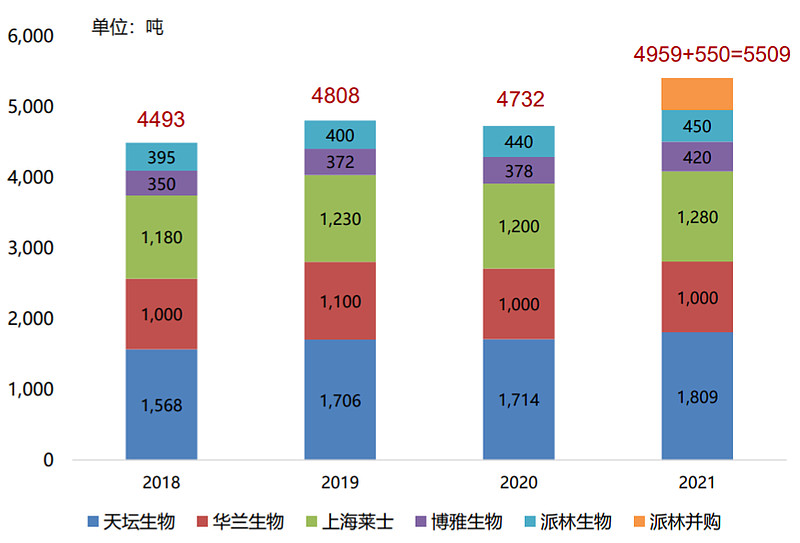

资料来源:卫光生物招股说明书,易方达指数通整理 附:头部血制品企业采浆量

注1:2021年头部血制品企业采浆量5500多吨中,包含派林生物并购派斯 菲科以及托管新疆德源的500多吨产能。 注2:上海莱士仅包括国内自身采浆量,不包含代理业务。 资料来源:Wind,公司年报,浙商证券研究所 总结: 综合来看,血制品适应症广泛、护城河宽阔、增长空间大,长期需求旺盛,随着疫后复苏,手术量增长有望带动相关血制品需求增加,另外,十四五行业采浆量有望大幅提升,新浆站转运营带来供给增量,血制品行业有望迎来基本面修复。 医药ETF(SH512010)成分股中蕴含华兰生物、上海莱士、天坛生物等血制品板块龙头,关注 医药ETF(SH512010)一键分享血制品板块基本面修复机遇。 风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。 $天坛生物(SH600161)$ $上海莱士(SZ002252)$ $华兰生物(SZ002007)$ 医药ETF(SH512010) 创业板ETF(SZ159915) |

【本文地址】

今日新闻 |

推荐新闻 |